❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、獣医歯科機器市場の規模は2024年に32.0百万米ドルと推定されております。

獣医歯科機器市場は、2025年の3,396万米ドルから2035年までに6,150万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.12%を示すと予測されています。

主要な市場動向とハイライト

日本の獣医歯科機器市場は、技術進歩とペットケア意識の高まりを背景に、堅調な成長を遂げております。

- 高度な歯科機器への投資が増加しており、より質の高いケアへの移行が示されております。

- 技術革新により獣医歯科処置の効率性と有効性が向上し、獣医師の皆様の関心を集めております。

- ペット飼育数の増加とケア意識の高まりが、特に都市部において専門的な獣医療サービスへの需要拡大に寄与しております。

- 予防医療への需要増大と獣医療行為に対する規制面の支援が主要な市場推進要因となり、市場構造を形成しております。

主要企業

Veterinary Dental Solutions (US), Midmark Corporation (US), Henry Schein Animal Health (US), Boehringer Ingelheim (DE), Dentsply Sirona (US), 3M Company (US), VetEquip (AU), Jorgensen Laboratories (US), Vetscope (US)

日本の獣医歯科機器市場の動向

日本の獣医歯科機器市場は、ペットの健康と歯科ケアの重要性に対する認識の高まりを背景に、顕著な成長を遂げております。ペットオーナーの皆様は、動物の口腔衛生不良から生じる潜在的な健康問題について、より深く理解されるようになってまいりました。この消費者行動の変化を受け、動物病院では先進的な歯科機器への投資が進んでおり、包括的な歯科ケアを提供する能力が向上しております。さらに、日本におけるペット飼育率の上昇は、歯科処置を含む獣医療サービスの需要増加に寄与しています。その結果、歯科治療の効率性と効果を向上させる革新的製品の市場への継続的な流入が見込まれます。飼い主の意識向上に加え、技術進歩も獣医歯科機器市場形成において重要な役割を果たしています。デジタル画像診断や低侵襲手術器具といった新技術が、獣医療現場でますます普及しています。これらの革新は診断能力を向上させるだけでなく、ペットと飼い主双方の治療体験全体を向上させます。消費者の意識向上と技術進歩が相まって、日本の獣医歯科機器市場は、獣医療専門家とそのクライアントの進化するニーズに応える形で、有望な未来を示唆しています。

先進機器への投資増加

動物病院では、最先端の歯科機器導入に向けた資源配分が増加傾向にあります。この傾向は、ペットの歯科健康の重要性に対する認識の高まりを反映しており、治療選択肢の拡充と患者様の治療成果向上につながっています。

技術革新

デジタル画像診断やレーザー歯科治療といった新技術の登場は、獣医歯科の分野を変革しつつあります。これらの進歩により、より正確な診断と低侵襲な処置が可能となり、医療の質全体が向上しています。

ペット飼育率とケア意識の高まり

日本におけるペット飼育者の増加は、特に歯科ケア分野において獣医療サービスの需要を牽引しています。飼い主の歯科衛生への意識向上に伴い、専門機器の必要性はさらに高まる見込みです。

日本の獣医歯科機器市場を牽引する要因

予防ケア需要の拡大

日本の獣医歯科機器市場では、予防ケアサービスに対する需要が顕著に増加しています。飼い主様の間で、ペットの歯科健康の重要性に対する認識が高まっており、定期的な歯科検診やクリーニングの受診が増加しています。この傾向は、3歳以上のペットの約70%が何らかの歯科疾患を有しているというデータによって裏付けられています。その結果、動物病院では包括的なケアを提供するために先進的な歯科機器への投資が進んでおり、これが市場成長を促進する要因となるでしょう。予防ケアへの重点化は、ペットの生活の質を向上させるだけでなく、動物病院への定期的な通院を促進し、結果として獣医療分野における歯科機器の全体的な需要を押し上げています。

動物福祉への意識の高まり

日本では、動物福祉に対する社会的関心が高まっており、これが獣医歯科機器市場に大きな影響を与えています。ペットオーナーは、動物の健康と幸福をより優先するようになり、高品質な歯科ケアへの需要が急増しています。調査によれば、ペットオーナーの60%以上が歯の健康をペットの総合的な健康状態における重要な要素と認識しています。この意識の高まりを受け、動物病院では歯科サービスの強化が進められており、高度な歯科機器の需要を牽引しています。動物福祉への注目が継続的に高まる中、動物歯科機器市場は持続的な成長が見込まれ、最適なケアを提供するため、病院では最新技術への投資が進むでしょう。

獣医療実践に対する規制面の支援

日本の獣医歯科機器市場は、動物の健康と福祉を促進する支援的な規制枠組みの恩恵を受けています。獣医療サービスの向上を目的とした政府の取り組みにより、獣医療実践への資金と資源が増加しています。例えば、農林水産省は歯科ケアを含む現代的な獣医療実践の導入を奨励する政策を実施しています。この規制面の支援は、獣医クリニックの能力を強化し、先進的な歯科機器への投資を可能にするでしょう。その結果、歯科サービスへの需要増加に対応するため、より多くの診療所が最先端技術を導入し、市場は拡大すると予想されます。

歯科機器の技術的進歩

日本の獣医歯科機器市場は、急速な技術進歩の影響を大きく受けています。デジタルレントゲン撮影、レーザー歯科治療、高度な歯科画像診断システムなどの革新技術が、獣医歯科ケアの提供方法を変革しています。これらの技術は診断精度を向上させるだけでなく、ペットの治療成果も高めます。獣医療現場で優れた歯科治療を提供するため、こうした先進的な機器の導入が進むにつれ、市場は成長が見込まれます。データによれば、獣医療現場への技術導入により効率性が30%向上し、現代的な歯科機器の需要を牽引する可能性があります。技術の進化が続く中、獣医歯科機器市場は大幅な成長を遂げる見通しです。

専門サービスを提供する動物病院の増加

日本の獣医歯科機器市場では、専門的な歯科サービスを提供する動物病院の数が増加しています。この傾向は、ペットの歯科問題の複雑化が進み、高度な診断・治療オプションが必要となっていることに起因しています。多くの動物病院が専門的な歯科ケアを含むサービス提供を拡大しており、これには高度な歯科機器の導入が求められます。その結果、より多くの動物病院がクライアントのニーズに応えるため、専門的なツールや技術への投資を行うことで、市場は成長を遂げると予想されます。この専門化への移行は、ケアの質を向上させるだけでなく、動物病院がペットオーナーの進化する要求により良く応えるための基盤を築くことになります。

市場セグメントの洞察

日本獣医歯科機器市場 セグメント別洞察

日本獣医歯科機器市場 セグメント別洞察

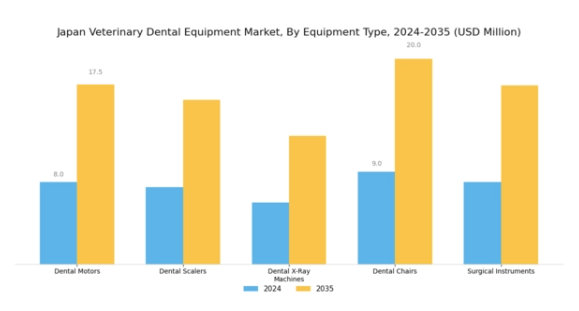

獣医歯科機器市場 機器種類別洞察

獣医歯科機器市場 機器種類別洞察

日本の獣医歯科機器市場は、機器の種類による明確な区分を示しており、獣医歯科診療に不可欠な様々な装置を含んでいます。この市場における重要な構成要素の一つが歯科用モーターであり、動物の歯科処置を効率的に行う上で極めて重要です。これらのモーターは精度と速度を向上させるため、獣医療専門家による採用が増加しています。それに続いて重要なのが歯科用スケーラーであり、動物の歯から歯垢や歯石を除去するために不可欠であり、ペットの健康と衛生全般に貢献します。これらは定期的な獣医検診や外科手術において不可欠なツールとなっております。

歯科用X線装置も本市場の重要な要素であり、獣医師が歯科問題を効果的に診断し、正確な治療計画を立てることを可能にします。画像技術の進歩は、容易に検出できない潜在的な歯科問題を可視化するのに役立ち、動物ケアの向上に重要な役割を果たしております。さらに、動物病院向けに特別に設計された歯科用チェアは、治療中の動物の快適性を確保し、獣医師の作業効率向上を可能にします。

最後に、外科用器具はより複雑な歯科手術において不可欠であり、獣医療における品質と精度の重要性を浮き彫りにしています。日本におけるペットの健康意識の高まりとペットケアへの支出増加が、革新的な歯科機器の需要を後押ししています。定期的な獣医歯科ケアを重視する全体的な傾向は、日本獣医歯科機器市場における機器種類セグメントの明るい将来を示唆しており、これらの機器が動物の健康全般と獣医療の効率向上に果たす重要性を裏付けています。

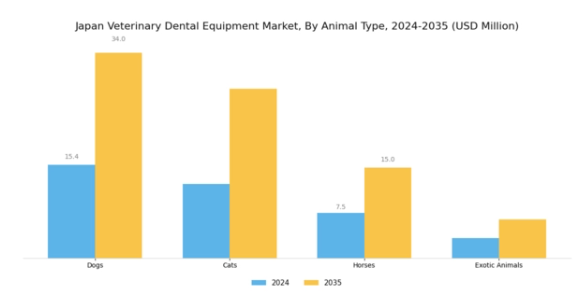

獣医歯科機器市場における動物種別インサイト

獣医歯科機器市場における動物種別インサイト

日本獣医歯科機器市場は、犬、猫、馬、エキゾチックアニマルを含む動物種別に基づく重要なセグメンテーションを示しています。犬と猫は、ペットの健康と福祉に対する意識の高まりを主な要因として、日本におけるペット飼育率が継続的に増加していることから、依然として最も主要なセグメントです。このペット飼育率の上昇が、獣医歯科サービスおよび関連機器の需要を牽引しています。馬は、馬術競技などで頻繁に利用されるため、特定の歯科ケアを必要とし、市場の範囲をさらに拡大しています。

エキゾチックアニマルは、規模は小さいものの、その多様なニーズにより、獣医歯科機器にとって独自の課題と機会をもたらしています。日本の獣医歯科機器市場では、効果的な歯科ケアが動物の健康全般に不可欠であり、生活の質に大きく影響することを踏まえ、こうした多様な要求に応える重要性が認識されています。

日本のペットオーナーが動物の医療を優先し続ける中、獣医療現場では先進的な歯科ソリューションへの依存度が高まっており、この分野における継続的な進歩が強調されています。この状況は、獣医療専門家がサービス提供と動物の健康成果の両方を向上させるために考慮すべき様々な要素を示しています。

獣医歯科機器市場 エンドユーザーインサイト

獣医歯科機器市場 エンドユーザーインサイト

日本の獣医歯科機器市場では、主に動物病院、動物診療所、研究機関に分類される多様なエンドユーザーが存在します。動物診療所は、基本的な歯科ケアから専門的な歯科治療までを提供する重要な役割を担っており、ペットの健康と福祉に大きく影響するため、先進的な歯科機器への需要が高まっています。総合的な外科設備を備える動物病院は、緊急時や複雑な歯科処置を提供する上で不可欠であり、市場拡大の重要な推進力となっています。

さらに、研究機関は新たな獣医歯科技術の開発と革新に不可欠であり、研究開発活動を通じて動物歯科医療の進歩を牽引しています。このエンドユーザー層の多様性は、日本国内における動物歯科健康への意識の高まりとペット飼育率の増加に支えられた、堅調な市場環境を浮き彫りにしています。

政府による動物の健康と福祉を促進する施策のもと、これらのエンドユーザーは、最新の技術と実践が容易に入手可能となるよう、日本獣医歯科機器市場の成長軌跡において極めて重要な役割を担う立場にあります。

獣医歯科機器市場の流通チャネルに関する洞察

獣医歯科機器市場の流通チャネルに関する洞察

日本獣医歯科機器市場における流通チャネルは、獣医療専門家が必須の歯科用ツールや技術にアクセスできることを保証する上で極めて重要な役割を果たしています。直接販売、オンライン販売、卸売業者など様々なチャネルが、これらの重要な製品の入手可能性と普及に貢献しています。直接販売により、メーカーは獣医師との強固な関係を構築し、カスタマイズされたソリューションと即時サポートを提供することが可能となります。

オンライン販売は、特に獣医療業界におけるデジタル化の重要性が高まっていることから、近年注目を集めており、診療所が必要な機器を迅速かつ便利に調達することを可能にしています。販売代理店は重要な仲介役として、物流支援や獣医療市場の複雑な構造をナビゲートする専門知識を提供し、より広範な市場浸透と円滑なサプライチェーンの実現を促進します。

日本の獣医歯科機器市場全体の状況は、ペットの予防歯科ケアへの注目の高まりや、獣医療専門家による口腔衛生の重要性への認識向上といったトレンドによって形成されており、成長するこの市場において、あらゆる流通チャネルがその存在感を拡大する十分な機会を提供しています。

主要プレイヤーと競争環境

日本の獣医歯科機器市場は、イノベーション、戦略的提携、技術進歩への注力によってますます形作られる競争環境が特徴です。Veterinary Dental Solutions(アメリカ)、Midmark Corporation(アメリカ)、Dentsply Sirona(アメリカ)などの主要プレイヤーは、これらの動向を活用するために積極的に自社を位置付けています。ベテリナリー・デンタル・ソリューションズ(アメリカ)は、特に診断能力を向上させる先進的な画像技術における製品開発の革新性を重視しております。ミッドマーク・コーポレーション(アメリカ)は地域拡大に注力し、最近では現地販売代理店との戦略的提携を通じて日本での存在感を高め、市場リーチを拡大しております。デンツプライ・サイローナ(アメリカ)はデジタルトランスフォーメーションに多額の投資を行い、AI駆動型ソリューションを製品ラインに統合することを目指しており、これにより動物病院における業務効率の新たな定義が生まれる可能性があります。

各社が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協力関係を構築しています。主要プレイヤーのこうした集合的影響力は、イノベーションと業務効率が最優先される競争環境を育み、企業が混雑した市場で差別化を図ることを可能にしています。

2025年10月、ベテリナリー・デンタル・ソリューションズ(アメリカ)は、日本の主要な獣医大学との提携を発表し、小動物診療向けに特化した新たな歯科画像診断装置シリーズの開発を進めています。この戦略的動きは、同社の製品ポートフォリオを強化するだけでなく、獣医歯科技術における思想的リーダーとしての地位を確立し、日本市場におけるシェア拡大の可能性を示しています。この提携は、製品開発を現地市場のニーズに合わせる重要性を強調しており、獣医療専門家の臨床成果向上につながる可能性があります。

2025年9月、ミッドマーク社(アメリカ)は、日本市場向けに特別設計された歯科機器の新ラインを発表しました。先進的な人間工学設計と機能強化が特徴です。この製品発表は、ミッドマーク社が日本の獣医師の特有の要求を理解し対応する姿勢を示すものであり、競争上の優位性を強化する点で意義深いものです。人間工学への注力は、獣医療現場におけるユーザー体験向上を目指す産業全体の潮流を反映している可能性もあり、今後の製品開発に影響を与えるかもしれません。

2025年8月、デンツプライ・サイローナ(アメリカ)は、動物病院における歯科処置の効率化を目的とした新たなAI駆動ソフトウェアプラットフォームを発表しました。本プラットフォームは診断精度と治療計画の向上に寄与し、患者の治療成果改善につながるものと期待されています。AI技術の導入は、動物医療現場における先進技術の統合に向けた重要な転換点を示しており、業務効率と治療品質の新たな基準を確立する可能性があります。

2025年11月現在、獣医歯科機器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業間では、イノベーション推進と市場拡大における協業の価値が認識され、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、顧客体験の向上に焦点が移っていくものと見られます。この変化は最終的に獣医歯科機器市場の構造を再定義し、適応性と先見性のある戦略の重要性を強調することになるでしょう。

日本獣医歯科機器市場の主要企業には以下が含まれます

産業動向

日本獣医歯科機器市場では、ここ数ヶ月で顕著な進展が見られました。2023年6月、ヘンリー・シャイン社は動物病院向けに特化した新たな歯科用画像診断システムの発売を発表し、ペット医療提供者の診断能力を向上させました。さらに2023年8月には、バイオレイズ社が獣医用途に特化した新レーザー歯科機器ラインを製品ラインナップに追加し、治療成果の向上を目指しています。

財務分析によれば、ペット向け高度歯科医療の需要増加を背景に、シカン社やミッドマーク社といった主要企業の評価額が上昇し、業界における投資とイノベーションの活発化が示されています。さらに、市場では大規模な統合活動が進行しており、デンツプライ・サイロナ社は2023年7月にVetDental社を買収し、確固たる産業分析に基づき獣医歯科分野における製品ラインの拡充を図りました。

こうした変化は、日本が動物福祉と獣医療現場における歯科ケア基準の向上を重視している点に裏付けられています。国内の伴侶動物向け医療改善を目指す政府施策がこれを後押しし、獣医歯科機器分野のさらなる発展を促進しています。

今後の展望

日本獣医歯科機器市場の将来展望

日本の獣医歯科機器市場は、技術進歩とペット飼育数の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.12%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 精密診断のための先進的画像診断システムの開発。

- 遠隔診療プラットフォームの拡充。

- 歯科機器向けサブスクリプション型保守サービスの導入。

2035年までに、市場は堅調な成長とサービス提供の拡充を達成すると見込まれます。

市場セグメンテーション

日本獣医歯科機器市場 エンドユーザー別展望

- 動物病院

- 動物病院

- 研究機関

- 獣医学教育機関

日本獣医歯科機器市場 用途別展望

- 口腔外科

- 一般歯科処置

- 予防ケア

- 矯正歯科

日本獣医歯科機器市場 製品種類別展望

- 消耗品

- 装置

- デジタル機器

- 外科用器具

日本獣医歯科機器市場 機器種類別展望

- 歯科用X線装置

- 超音波スケーラー

- 歯科用診察台

- 吸引装置

- 歯科用ハンドピース

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量的分析

4.1 産業用オートメーションおよび機器、機器の種類別(百万米ドル)

4.1.1 歯科用X線装置

4.1.2 超音波スケーラー

4.1.3 歯科用診察台

4.1.4 吸引装置

4.1.5 歯科用ハンドピース

4.2 産業用オートメーションおよび機器、用途別(百万米ドル)

4.2.1 口腔外科

4.2.2 一般歯科処置

4.2.3 予防ケア

4.2.4 矯正歯科

4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.3.1 動物病院

4.3.2 動物病院

4.3.3 研究機関

4.3.4 獣医学教育機関

4.4 産業用オートメーション・機器、製品種類別(百万米ドル)

4.4.1 消耗品

4.4.2 装置

4.4.3 デジタル機器

4.4.4 外科用器具 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Veterinary Dental Solutions(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ミッドマーク・コーポレーション(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヘンリー・シャイン・アニマルヘルス (アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ベーリンガーインゲルハイム(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 デンツプライ・サイロナ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 3M社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 VetEquip(オーストラリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヨルゲンセン研究所(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ベッツコープ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における機器種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における製品種類別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、機器種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、機器の種類別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、用途別、2024年(シェア%)

6.15 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年(シェア%)

6.17 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、製品種類別、2024年(シェア%)

6.19 産業用オートメーション・機器、製品種類別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 機器の種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 製品種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携