❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

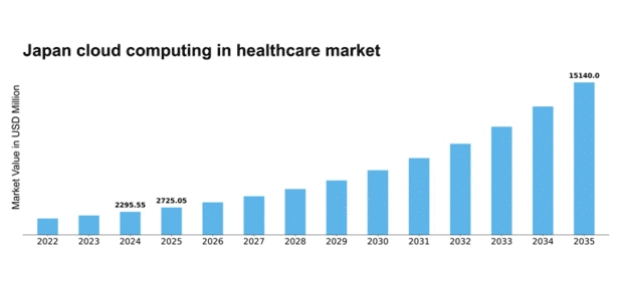

MRFRの分析によると、2024年の日本の医療向けクラウドコンピューティング市場規模は22億9555万米ドルと推定された。日本の医療向けクラウドコンピューティング市場は、2025年の27億2505万米ドルから2035年までに151億4000万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は18.71%と予測されている。

主要市場動向とハイライト

日本の医療向けクラウドコンピューティング市場は、技術進歩と患者ニーズの変化を背景に堅調な成長を遂げている。

- 遠隔医療サービスが最大のセグメントを占め、遠隔医療提供への移行を反映している。

- 人工知能統合は最も急成長する分野として台頭し、診断効率と業務効率を向上させている。

- 医療提供者が機密性の高い患者情報を保護するためクラウドソリューションを採用する中、データセキュリティとコンプライアンスの重要性がますます高まっている。

- 遠隔患者モニタリングの需要増加とデジタルヘルスを支援する政府施策が、市場拡大を推進する主要な要因である。

日本の医療向けクラウドコンピューティング市場

CAGR

18.71%

市場規模と予測

2024年市場規模2295.55 (百万米ドル)2035年市場規模15140.0 (百万米ドル)

主要プレイヤー

Amazon Web Services(米国)、Microsoft(米国)、Google Cloud(米国)、IBM(米国)、Oracle(米国)、Salesforce(米国)、Cerner Corporation(米国)、Philips(オランダ)、Allscripts Healthcare Solutions(米国)

日本の医療分野におけるクラウドコンピューティング市場の動向

医療分野におけるクラウドコンピューティング市場は、効率的な医療ソリューションへの需要増加とデータ管理の改善ニーズに牽引され、顕著な成長を遂げている。日本では、医療提供者が患者ケアの向上、業務効率化、規制基準への準拠確保のためにクラウド技術の導入を加速している。クラウドサービスの統合により、医療専門家間のデータ共有が促進され、タイムリーな意思決定と患者アウトカムの改善に不可欠な基盤が整う。さらに、遠隔医療や遠隔患者モニタリングの台頭により、医療機関はサービス提供のアクセシビリティと柔軟性向上のためにクラウドソリューションの活用を迫られている。加えて、日本政府は医療分野におけるデジタルトランスフォーメーションを積極的に推進しており、これが医療分野におけるクラウドコンピューティング市場の拡大をさらに後押ししている。関係者間の信頼構築に不可欠なデータセキュリティと相互運用性の強化を目指す取り組みが優先されている。医療機関がデータ管理と患者プライバシーの複雑さを継続的に解決する中で、クラウドソリューションの導入は戦略的な動きと見なされています。この傾向は、より革新的で患者中心のケアモデルへの移行を示唆しており、日本の医療の将来像を再定義する可能性があります。

遠隔医療サービスの採用拡大

医療提供者が遠隔診療やモニタリングの提供を目指す中、医療分野におけるクラウドコンピューティング市場では遠隔医療サービスが急増しています。この傾向は、特に地方部におけるアクセス可能な医療ソリューションの必要性によって推進されている。クラウド技術は患者と医療提供者間のシームレスなコミュニケーションを可能にし、患者の体験全体を向上させる。

データセキュリティとコンプライアンスへの焦点

医療分野におけるクラウドコンピューティング市場が拡大する中、データセキュリティと規制コンプライアンスへの重視が高まっている。医療機関は機密性の高い患者情報を保護するため、堅牢なセキュリティ対策への投資を増加させている。このセキュリティへの注力は、信頼を維持し、地域の規制への順守を確保するために不可欠である。

人工知能の統合

医療分野におけるクラウドコンピューティング市場では、人工知能(AI)の統合がより一般的になりつつあります。AI技術は膨大な医療データの分析に活用され、診断の精度向上や個別化された治療計画の策定につながっています。この傾向は、医療分野におけるデータ駆動型の意思決定への移行を示しています。

日本の医療分野におけるクラウドコンピューティング市場の推進要因

クラウド技術の進歩

クラウドコンピューティングの技術進歩は、日本の医療分野におけるクラウドコンピューティング市場に大きな影響を与えている。強化されたデータストレージソリューション、改善されたセキュリティプロトコル、スケーラブルなクラウドインフラストラクチャの開発といった革新により、医療機関はクラウド技術をより容易に導入できるようになっている。これらの進歩は、様々な医療アプリケーションのシームレスな統合を促進し、業務効率とデータ管理を改善する。さらに、日本全国での高速インターネットの普及が進んでいることが、クラウドベースのソリューションの導入を支援し、医療提供者にとってよりアクセスしやすくしている。こうした技術の進化に伴い、医療分野におけるクラウドコンピューティング市場は拡大が見込まれ、医療提供に新たな機会をもたらすでしょう。

データ分析への注目の高まり

日本の医療分野におけるクラウドコンピューティング市場は、データ分析への注目の高まりによってますます影響を受けています。医療機関は、意思決定プロセスの強化と患者ケアの改善のためにビッグデータを活用する価値を認識しつつあります。クラウドベースの分析ツールは膨大な健康データの集約と分析を可能にし、臨床改善や業務効率化を推進する知見をもたらす。医療分野がデータ駆動型になるにつれ、高度な分析機能を提供するクラウドソリューションへの需要は高まる見込みだ。この傾向は、医療機関が医療提供の最適化のためにデータの力を活用しようとする中で、医療分野におけるクラウドコンピューティング市場が堅調な成長軌道をたどることを示唆している。

患者中心のケアへの注目の高まり

日本の医療分野におけるクラウドコンピューティング市場では、患者中心のケアモデルへの移行が進んでいる。医療提供者は、個々の患者のニーズに合わせたサービス提供の重要性をますます認識している。クラウドベースのソリューションは患者データの収集・分析を可能にし、個別化された治療計画と患者体験の向上を実現する。この傾向は、医療サービスにおける透明性とアクセシビリティへの需要の高まりによってさらに後押しされている。患者が自身の医療決定に積極的に関与するようになるにつれ、クラウドコンピューティングを活用した医療市場では、患者の関与とエンパワーメントを促進するアプリケーションの増加が見込まれ、最終的にはより良い健康成果につながると予想されます。

遠隔患者モニタリングの需要増加

日本のクラウドコンピューティングを活用した医療市場では、遠隔患者モニタリングソリューションに対する需要が顕著に高まっています。この傾向は、慢性疾患の増加と継続的な健康管理の必要性によって推進されています。最近のデータによると、日本人口の約30%が慢性疾患を抱えており、革新的な医療ソリューションが求められています。クラウドベースのプラットフォームはリアルタイムのデータ収集・分析を可能にし、医療提供者が患者を遠隔でモニタリングすることを実現します。これは患者の関与を高めるだけでなく、再入院率の低減にも寄与します。医療システムが効率性と患者アウトカムの改善を目指す中、遠隔モニタリング技術の医療向けクラウドコンピューティング市場への統合は、今後数年間で大幅に拡大する見込みです。

デジタルヘルスを支援する政府施策

日本では、デジタルヘルス推進を目的とした政府施策が医療分野におけるクラウドコンピューティング市場の成長に重要な役割を果たしている。厚生労働省は医療分野でのデジタル技術導入を促進するため、様々な政策を導入している。例えば「医療・健康戦略」はITソリューションを活用した医療サービスの向上を目的としており、医療提供者間のデータ共有と相互運用性を改善するクラウドベースシステムへの資金提供が含まれる。こうした支援政策とデジタルヘルスインフラへの投資を背景に、今後5年間で市場は年平均成長率(CAGR)約15%で拡大すると予測されている。

市場セグメント分析

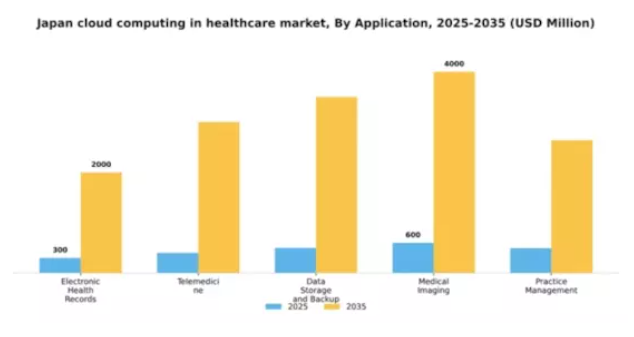

用途別:電子健康記録(最大)対遠隔医療(最速成長)

日本の医療向けクラウドコンピューティング市場では、電子健康記録(EHR)が用途セグメントを支配し、収益の大部分を占める大きな市場シェアを有している。一方、遠隔医療は、遠隔診療の需要増加と医療サービスにおける継続的なデジタル変革に後押しされ、医療提供者の間で急速に普及しつつある。このセグメントの成長傾向は、効率的な患者データ管理と情報システムの相互運用性へのニーズを背景に、特にEHR分野におけるクラウドベースソリューションの堅調な採用を示している。遠隔医療の拡大は、技術進歩と、特にパンデミック後の環境におけるアクセス可能な医療の必要性によって後押しされている。医療画像診断や診療管理ツールにおける継続的な革新も、より統合された医療提供システムへのダイナミックな移行を支えている。

電子健康記録(EHR):主流 vs. 遠隔医療:新興

電子健康記録(EHR)は医療業界における主流の力であり、患者ケアと業務効率を向上させる包括的なデータ管理機能を提供します。この導入は臨床ワークフローの改善を支援し、患者履歴への容易なアクセスを通じてより良い意思決定を促進します。一方、遠隔医療は患者にとって利便性とアクセシビリティを提供する重要な解決策として台頭し、従来の医療提供形態を変革している。医療提供者が仮想診療を拡大するにつれ、遠隔医療の役割は患者と医療専門家の間の隔たりを埋める形で拡大を続けている。これらのアプリケーション間の相乗効果は、患者中心のケアソリューションへの重要な転換を示し、医療システム全体の質とアクセシビリティを向上させている。

導入形態別:パブリッククラウド(最大)対プライベートクラウド(急成長)

日本の医療向けクラウドコンピューティング市場において、導入形態別のシェア分布を見ると、スケーラビリティとコスト効率の高さからパブリッククラウドが最大のシェアを占めています。一方、シェアは小さいものの、医療関連アプリケーションにおいて極めて重要なデータプライバシーとセキュリティを組織が優先するにつれ、プライベートクラウドは急速に普及が進んでいます。一方、ハイブリッドクラウドはパブリックとプライベートの両ソリューションを組み合わせた柔軟性を提供し、機密データのバランスと管理を求める医療提供者にとって魅力的な選択肢となっている。このセグメントの成長傾向は、医療サービスのデジタル化進展と遠隔医療ソリューション需要の高まりに強く影響されている。特に特定のコンプライアンス要件を持つ機関において、プライベートクラウドの適応性がその急速な採用を推進している。同時に、医療機関が統合ソリューションを求める中、ハイブリッドクラウドは大幅な成長が見込まれており、運用上および規制上の要求を満たすためにパブリックとプライベートの両環境を必要とする組織に訴求力を持っています。

パブリッククラウド(主流)対 プライベートクラウド(新興)

日本の医療分野におけるクラウドコンピューティング市場では、パブリッククラウドが主流を占めています。大規模なデータストレージとアクセシビリティをサポートする能力が特徴であり、業務効率化を目指す医療提供者のニーズに完全に合致します。医療のような急速に進化する業界において不可欠な、アプリケーションやサービスの迅速な展開を可能にします。一方、プライベートクラウドは、特定の組織ニーズに対応したカスタマイズされたソリューションの提供に焦点を当て、強力な競争相手として台頭しています。セキュリティとコンプライアンスを重視する特性から、機密性の高い患者情報を扱う病院や医療系中小企業にとって特に魅力的です。ハイブリッドクラウドソリューションの成長は、医療機関が業務運営において制御性と拡張性の両方を必要とする認識が高まっていることを示す、柔軟性への傾向を示しています。

サービスモデル別:ソフトウェア・アズ・ア・サービス(最大)対 インフラストラクチャ・アズ・ア・サービス(急成長中)

日本の医療向けクラウドコンピューティング市場では、サービスモデルセグメントにおいてSoftware as a Service(SaaS)が圧倒的な優位性を示している。このアプローチは、ユーザーフレンドリーなインターフェースとサブスクリプション方式による医療アプリケーション提供が可能であることから、大きな支持を集めた。Infrastructure as a Service(IaaS)はそれに続き、従来のインフラストラクチャのオーバーヘッドなしにスケーラブルなリソースを活用して業務を効率化したいと考える医療提供者の関心を集めている。このセグメントの成長傾向は、医療分野で生成される膨大なデータを処理するための柔軟かつスケーラブルなコンピューティングリソースの必要性を医療機関が認識するにつれ、IaaSへの顕著な移行を示している。デジタルトランスフォーメーションの取り組みや遠隔医療サービスの増加といった要因がこの成長を推進し、進化する医療技術と迅速に統合されるIaaSが最速成長セグメントとなっている。

サービスとしてのソフトウェア(SaaS:主流)対 インフラストラクチャ・アズ・ア・サービス(IaaS:新興)

サービスとしてのソフトウェア(SaaS)は、日本の医療向けクラウドコンピューティング市場において主導的な存在として際立っており、電子健康記録(EHR)や遠隔医療ソリューションといった患者ケアと業務効率を向上させる重要なアプリケーションを提供している。そのアクセシビリティと費用対効果の高さは、様々な医療機関にとって特に魅力的であり、最前線での地位を確固たるものにしている。一方、インフラストラクチャ・アズ・ア・サービス(IaaS)は、医療組織が変化する需要に機敏かつ迅速に対応する能力を提供する新興ソリューションとして認知度を高めている。IaaSを活用することで、これらの組織は物理的インフラの従来の制約なしにデータストレージとコンピューティング需要を効果的に管理でき、医療提供における革新と効率化の道を開く。

エンドユーザー別:病院(最大)対クリニック(急成長)

日本の医療向けクラウドコンピューティング市場では、病院が最大のセグメントを占め、データ管理と患者記録へのアクセスという重要なニーズから大きなシェアを獲得している。クリニックは市場シェアこそ小さいものの、患者ケア向上のためのデジタルヘルスソリューション導入の増加に後押しされ、重要なプレイヤーとして台頭している。この競争環境は、様々な医療現場における業務効率向上のためクラウドコンピューティングへの戦略的移行を浮き彫りにしている。成長傾向からは、先進技術やインフラ更新への大規模投資により病院が引き続き主導権を握ると予測される。一方、診療所は遠隔医療サービスや電子健康記録への需要拡大を原動力に急速に拡大中だ。製薬会社や研究機関もクラウドソリューションを活用しているが、成長ペースは比較的に緩やかで、これらのエンドユースセグメント間での市場シェア変動が活発化している。

病院:支配的 vs. 診療所:新興

病院は、患者ケアと業務ワークフローを支える包括的なデータ管理システムの必要性から、日本の医療向けクラウドコンピューティング市場における支配的な存在です。サービス提供の強化と業務効率化のためにクラウドソリューションの導入を加速しています。対照的に、新興セグメントとされる診療所は、より効率的な患者ケアの提供と管理プロセスの改善を目指して、クラウド技術の統合を急速に進めています。この変化は、遠隔医療への関心の高まりとリアルタイムデータアクセスの必要性に大きく影響されている。両セグメントは市場ポジションに寄与する独自の特徴を示しており、病院は堅牢で拡張性の高いソリューションに重点を置く一方、診療所は業務における柔軟性とアクセシビリティを優先する。

主要プレイヤーと競争環境の分析

日本の医療向けクラウドコンピューティング市場は、急速な技術進歩と効率的な医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーは、広範なクラウドインフラと革新的な能力を活用する戦略的立場にある。これらの企業は、データ分析、人工知能(AI)、相互運用性ソリューションを通じた患者ケアの向上に注力しており、技術的優位性と顧客中心サービスを重視する競争環境を形成している。

この市場における主要なビジネス戦略には、地域固有のニーズに対応したサービスのローカライズや、信頼性と効率性を確保するためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を行使している。この分散化により多様なサービス提供が可能となる一方、主要企業の総合的な影響力は、イノベーションとサービス品質が最優先される競争環境を醸成している。

2025年10月、マイクロソフト(米国)は主要な日本の医療提供者と提携し、患者データ管理の効率化を目的としたクラウドベースプラットフォームの開発を発表した。この戦略的動きは、マイクロソフトの日本市場における基盤強化だけでなく、医療分野におけるデジタルトランスフォーメーションの拡大傾向と合致し、データアクセスの改善を通じて患者の治療成果向上につながる可能性がある点で重要である。

2025年9月、アマゾン ウェブ サービス(米国)は、日本市場向けにカスタマイズされたAI駆動型医療ソリューションの新スイートを発表した。この取り組みは、先進技術を医療に統合し、業務効率を向上させるとともに、予測分析を可能にして患者ケアの改善につながるというAWSの姿勢を強調する点で注目に値する。こうした革新により、AWSはクラウド医療分野のリーダーとしての地位を確立する可能性がある。

2025年8月、IBM(米国)は日本で安全な患者データ共有を実現するブロックチェーンベースのソリューションを導入し、クラウド提供サービスを拡大した。この進展は、医療分野で極めて重要なデータセキュリティとプライバシーに関する懸念の高まりに対応する点で極めて重要である。IBMはブロックチェーン技術を活用することで、患者データ管理における信頼性と透明性の向上を目指し、業界の新たな基準を確立する可能性がある。

2025年11月現在、医療分野におけるクラウドコンピューティング市場のトレンドは、デジタル化、持続可能性、AI統合への強い注力が見られる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進している。今後、競争上の差別化は従来の価格戦略から、技術革新、信頼性、サプライチェーン効率への焦点へと移行する可能性が高く、より洗練され価値主導型の市場への転換を示唆している。

業界動向

診断精度向上と病院間連携強化のため、厚生労働省は2024年1月、地域病院が政府支援のクラウドプラットフォームを介して患者画像データを安全に共有できるパイロット事業を開始した。

2024年4月までに、富士通はAI搭載医療画像クラウドサービスを発表。地域クリニックに分散配置した深層学習モデルを活用し、MRIやX線画像の分析を迅速かつ高精度に行う。遠隔地の高齢者施設におけるリアルタイム健康データ収集・分析を実現するため、NECは2024年9月、ソフトバンクと提携しIoTセンサーを活用したクラウド型患者モニタリングシステムを立ち上げた。

オリンパスは2025年2月、クラウドベースの内視鏡データ管理ソリューションに、外科医向けの安全な遠隔アクセス機能と高度な分析機能を追加した。最後に、東京医科大学は2025年3月、AWSとの連携を発表。クラウドプラットフォームを活用し、慢性疾患患者の個別化治療プロセスの改善と予測分析の強化を図っている。

これらの進展は、政府機関とトップテック企業が連携し、クラウドコンピューティングと人工知能(AI)を活用して、日本全体の医療の質、アクセシビリティ、運営効率を向上させていることを示している。

将来展望

日本の医療分野におけるクラウドコンピューティング市場の将来展望

医療分野のクラウドコンピューティング市場は、技術進歩、規制支援、データ管理ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.71%で成長すると予測されている。

新たな機会は以下の分野に存在します:

- AI駆動型患者管理システムの開発

- 遠隔医療プラットフォームとクラウドサービスの統合

- 個別化医療向けデータ分析ソリューションの拡大

2035年までに、この市場は大幅な成長を達成し、医療イノベーションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本の医療分野におけるクラウドコンピューティング市場 エンドユース展望

- 病院

- 診療所

- 製薬会社

- 研究機関

日本の医療分野におけるクラウドコンピューティング市場 アプリケーション別展望

- 電子健康記録

- 遠隔医療

- データストレージおよびバックアップ

- 医療用画像

- 診療管理

日本の医療分野におけるクラウドコンピューティング市場 サービスモデル別展望

- サービスとしてのインフラストラクチャ

- サービスとしてのプラットフォーム

- サービスとしてのソフトウェア

日本の医療分野におけるクラウドコンピューティング市場 導入タイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 電子健康記録

- 4.1.2 遠隔医療

- 4.1.3 データストレージとバックアップ

- 4.1.4 医療画像

- 4.1.5 診療管理

- 4.2 情報通信技術、導入タイプ別(百万米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.2.3 ハイブリッドクラウド

- 4.3 情報通信技術、サービスモデル別(百万米ドル)

- 4.3.1 インフラストラクチャ・アズ・ア・サービス

- 4.3.2 プラットフォーム・アズ・ア・サービス

- 4.3.3 ソフトウェア・アズ・ア・サービス

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 病院

- 4.4.2 診療所

- 4.4.3 製薬会社

- 4.4.4 研究機関

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon Web Services(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Google Cloud(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Salesforce(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Cerner Corporation(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Philips(オランダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Allscripts Healthcare Solutions(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon Web Services(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境