❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、エッジインフラ市場規模は2024年に27億8438万米ドルと推定されております。

エッジインフラ市場は、2025年の38億1432万米ドルから2035年までに887億5000万米ドルへ成長し、2025年から2035年の予測期間において36.99%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト日本のエッジインフラ市場は、技術進歩と変化する消費者ニーズを原動力として、大幅な成長が見込まれております。

- IoTソリューションの導入が拡大し、接続性とデータ処理能力が向上しております。

- 5Gネットワークの拡大により、様々な分野でより高速かつ信頼性の高いエッジコンピューティングアプリケーションが実現されております。

- 持続可能性とエネルギー効率への注目が、エッジインフラソリューション開発における重要な要素となりつつあります。

- リアルタイムデータ処理への需要の高まりと政府主導の施策が、市場成長を推進する主要な要因となっております。

主要企業

Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Dell Technologies(アメリカ)、Hewlett Packard Enterprise(アメリカ)、Cisco Systems(アメリカ)、EdgeConneX(アメリカ)

日本のエッジインフラ市場動向

日本のエッジインフラ市場は現在、低遅延サービスへの需要増加とIoTデバイスの普及を背景に変革期を迎えております。組織が業務効率の向上とユーザー体験の改善を図る中、エッジコンピューティングソリューションの導入が極めて重要となっております。この変化は、エッジにおける高速なデータ処理と伝送を可能にする5Gなどのネットワーク技術の進歩によってさらに後押しされております。その結果、様々な業界の企業が、リアルタイムデータ分析を活用し、スマートシティや自動運転車などの新興アプリケーションを支援するために、エッジインフラストラクチャへの投資を進めています。さらに、日本の規制環境もエッジインフラ市場の発展に対応する形で進化しているようです。デジタルトランスフォーメーションとイノベーションを促進する政府の取り組みは、この分野への投資を後押しする可能性が高いです。その結果、ステークホルダーは、経済成長を促進し競争力を高めるエッジコンピューティングの可能性をますます認識しています。持続可能性とエネルギー効率への注目も、エッジソリューションの開発に影響を与えています。組織は環境への影響を最小限に抑えつつ、パフォーマンスを最大化しようと努めているためです。全体として、エッジインフラ市場は、日本のダイナミックな技術環境を反映し、大幅な成長が見込まれています。

IoTソリューション導入の増加

リアルタイムデータ処理の必要性が認識される中、エッジインフラ市場ではIoTソリューションの導入が急増しています。この傾向は、接続デバイスの増加に伴い、パフォーマンス最適化と遅延低減のためにエッジでの効率的なデータ処理が求められることに起因しています。

5Gネットワークの拡大

5Gネットワークの展開は、高速データ伝送と接続性の向上を実現し、エッジインフラ市場に大きな影響を与えています。この拡大によりエッジコンピューティングソリューションの導入が促進され、組織は様々なアプリケーション向けに強化されたネットワーク機能を活用できるようになります。

持続可能性とエネルギー効率への注力

エッジインフラ市場では、企業がエネルギー効率の高いソリューションの導入を模索する中、持続可能性への顕著な重点が置かれています。この傾向は、技術導入におけるカーボンフットプリントの削減と環境に優しい実践の推進に向けた、より広範な取り組みを反映しています。

日本のエッジインフラ市場を牽引する要因

スマートシティの台頭

スマートシティの概念が日本で注目を集めており、エッジインフラ市場に大きな影響を与えています。都市部の相互接続性が高まるにつれ、効率的なデータ管理・処理ソリューションへの需要が増加しています。エッジインフラは、交通センサーや環境監視システムなど多様なソースからのリアルタイムデータ収集・分析を可能にすることで、スマートシティ構想の実現に重要な役割を果たします。都市計画へのエッジコンピューティングの統合は、資源配分を最適化しながら住民の生活の質を向上させることが期待されています。エッジインフラ市場は、スマートシティプロジェクトへの投資から恩恵を受けると予測されており、2027年までにスマートシティ技術への支出が100億ドルを超える可能性があるとの推計もあります。都市がより持続可能で技術的に先進的になることを目指す中、この傾向はエッジインフラ市場の将来性を示唆しています。

サイバーセキュリティへの注目の高まり

日本のエッジインフラ市場が拡大するにつれ、サイバーセキュリティへの重視がますます顕著になっています。接続デバイスの普及とIoTアプリケーションの増加に伴い、サイバー脅威の可能性が高まっており、組織はセキュリティ対策を優先せざるを得ません。エッジインフラ市場では、データ発生源で保護する統合セキュリティソリューションへの移行が進み、脆弱性の最小化が図られています。産業レポートによれば、エッジコンピューティング向けサイバーセキュリティへの投資は2026年までに10億ドルに達すると予測されており、強固なセキュリティフレームワークの必要性に対する認識の高まりを反映しています。このサイバーセキュリティへの注目の高まりは、機密情報を保護するだけでなく、ユーザーに信頼感を与えることで、エッジソリューションのさらなる普及を促進します。その結果、エッジインフラ市場はサイバーセキュリティ技術の進歩と歩調を合わせて発展し、データ処理と保存のための安全な環境を確保していくでしょう。

政府の取り組みと支援

日本政府は、様々な施策や支援プログラムを通じて、エッジインフラ市場の成長を促進する上で重要な役割を果たしています。デジタルトランスフォーメーションの戦略的重要性を認識し、政府はエッジコンピューティング技術の研究開発促進に多額の資金を投入しています。さらに、エッジソリューションの導入を促進するため、接続性強化とインフラ整備を目的とした政策が実施されています。例えば、エッジインフラの効果的な機能に不可欠なブロードバンドアクセスの拡大に向け、政府は意欲的な目標を設定しています。この積極的な取り組みにより、エッジインフラ市場への投資が促進され、国内外のプレイヤーが進化する市場環境に参加することが期待されます。その結果、政府の後押しと良好な規制環境により、市場は加速的な成長を遂げると見込まれます。

リアルタイムデータ処理の需要増加

日本のエッジインフラ市場では、リアルタイムデータ処理能力に対する需要が著しく増加しています。産業が瞬時のデータ分析に依存する度合いが高まる中、ローカルなコンピューティングリソースの必要性が極めて重要となっています。この傾向は、業務効率がタイムリーな意思決定に依存する製造業や物流業などの分野で特に顕著です。最近の推計によれば、低遅延アプリケーションの必要性から、日本のエッジインフラ市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されています。企業はデータ処理能力を強化し、全体的な生産性と応答性を向上させるため、エッジコンピューティングソリューションへの投資を進めています。競争優位性を得るために技術を活用しようとする組織が増える中、このリアルタイムデータ処理への需要の高まりが、エッジインフラ市場の将来像を形作る可能性が高いです。

リモートワークとデジタルコラボレーションの成長

日本におけるリモートワークとデジタルコラボレーションへの移行は、エッジインフラ市場に大きな影響を与えています。組織が新たな働き方に適応するにつれ、信頼性が高く効率的なデジタル通信ツールへの需要が高まっています。エッジインフラソリューションは、接続性を強化し、リモートチーム間のシームレスなコラボレーションを確保するために活用されています。この傾向は、効果的なコミュニケーションが不可欠な教育や専門サービスなどの分野で特に顕著です。エッジインフラ市場では、リモートワークを支援するソリューションへの需要が急増すると見込まれ、今後数年間で約20%の成長率が予測されています。この働き方の変化は、柔軟で応答性の高い職場環境を実現する上でエッジコンピューティングの重要性を浮き彫りにし、最終的にエッジインフラ市場の未来を形作るでしょう。

市場セグメントの洞察

技術別:IoT(最大)対エッジコンピューティング(最速成長)

日本のエッジインフラ市場は主要セグメント間で多様な分布を示しており、モノのインターネット(IoT)が最大セグメントとして市場をリードし、様々な産業での堅調な導入により支配的な地位を占めています。IoTに続き、5Gネットワークとコンテンツ配信ネットワークが大きなシェアを占めていますが、エッジコンピューティングはリアルタイム処理能力を求める企業の間で注目を集め、急速に台頭しています。市場優位性を得るため、関係者が独自の技術的進歩に投資する中、競争は激化しています。日本エッジインフラ市場における成長傾向は、主に低遅延サービスへの需要増加とIoTデバイスの普及に牽引され、エッジコンピューティングへの顕著な移行を示しています。5G技術も重要な貢献要素であり、エッジコンピューティング導入を支える上で不可欠な高速データ伝送と接続性を実現しています。企業はこれらの技術を活用して業務効率の向上とプロセスの合理化を推進しており、今後の成長軌道は有望であることが示されています。

技術:IoT(主流)対エッジコンピューティング(新興)

モノのインターネット(IoT)は、日本エッジインフラ市場において主流の技術を占めており、デバイス間のシームレスな接続を促進し、医療、製造、スマートシティなど様々なアプリケーションにおけるスマートソリューションを実現しています。IoTの堅牢なエコシステムは、センサー技術やデータ分析への多大な投資の恩恵を受けており、デジタルトランスフォーメーションの基盤となる柱として位置付けられています。一方、エッジコンピューティングはクラウドコンピューティングの進化において重要な要素として台頭しており、データ処理をソースに近い場所で可能にすることで、遅延を大幅に削減しパフォーマンスを向上させます。分散型コンピューティングアーキテクチャへのこの移行は、業務における俊敏性と拡張性を求める企業を惹きつけており、エッジコンピューティングソリューションの急速な普及を促進しています。

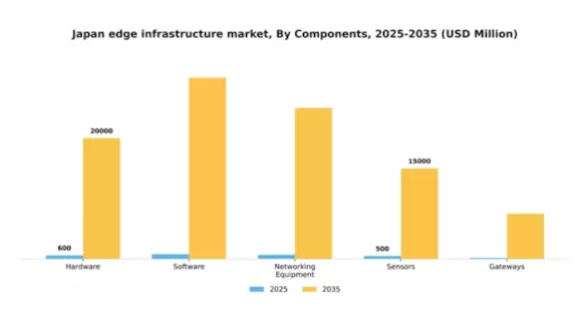

構成要素別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のエッジインフラ市場において、構成要素セグメントは各カテゴリー間で多様なシェア分布を示しています。ハードウェアがセグメントをリードし、物理インフラやIoTデバイスへの投資増加を主な要因として最大の市場シェアを占めています。一方、ソフトウェアはデジタルソリューションへの需要拡大とエッジ環境内での高度な分析統合を原動力に、急速に存在感を高めています。企業がデジタルトランスフォーメーションを推進する中、AI、自動化、リアルタイムデータ処理機能の統合により、日本のエッジインフラ市場は著しい成長を遂げています。ネットワーク機器やセンサーも重要性を増していますが、クラウド統合や強化されたデータセキュリティ機能といった能力により、ソフトウェアは継続的な革新を通じて最も成長が速いコンポーネントとなっており、企業の新興ニーズに対応しています。

ハードウェア:主流 vs ソフトウェア:新興

ハードウェアは、IoT導入における重要な役割やエッジコンピューティングを可能にする物理的基盤として、日本のエッジインフラ市場におけるコンポーネント分野の主流であり続けております。サーバー、ストレージシステム、プロセッサーなど、堅牢なインフラ構築の基盤となるデバイスを含みます。一方、ソフトウェアは、エッジデバイスがデータを処理・相互作用する方法に変革をもたらす影響力から、重要な分野として台頭してまいりました。この分野には、運用効率とデータ活用を向上させるシステムソフトウェア、アプリケーション、分析ツールが含まれます。企業がリアルタイムの洞察を活用し、運用能力の向上を図る中、ソフトウェアソリューションへの需要は加速すると予想され、市場の主要な成長領域となるでしょう。

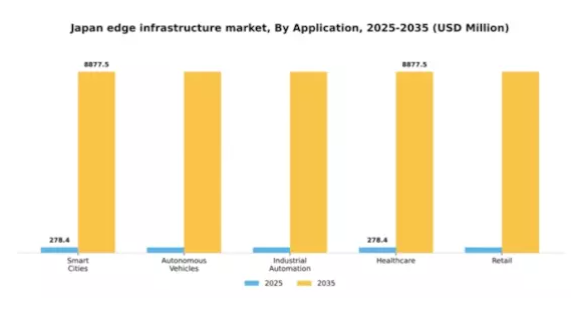

アプリケーション別:スマートシティ(最大)対自動運転車(最速成長)

日本のエッジインフラ市場において、アプリケーション分野はスマートシティが主導的地位を占めております。先進技術を活用し都市生活の向上を図るこれらの取り組みには、IoT、AI、ビッグデータ分析が組み込まれており、効率的な資源管理と市民参加の促進につながっております。スマートシティが最大のシェアを占める一方、自動運転車は急速に追い上げており、投資とイノベーションの拡大が日常生活への受容と統合を推進しております。この分野の成長傾向は、都市化、デジタルトランスフォーメーション、技術導入を促進する政府施策によって大きく影響を受けています。医療分野や産業オートメーションにおける自動化への依存度の高まりも、エッジインフラストラクチャの応用範囲拡大に寄与しています。シームレスな接続性とリアルタイムデータ処理への需要は、これらの分野における継続的な進歩を促進すると予想され、様々なセクターが業務効率の向上とサービス提供の改善を目指しています。

スマートシティ(主流)対 産業オートメーション(新興)

スマートシティは、日本のエッジインフラ市場において主流の勢力であり、技術主導の都市開発の本質を体現しています。これらの取り組みは、IoTデバイスやスマートグリッドを含む多様な技術ソリューションを統合し、より持続可能で効率的な都市環境を創出することに焦点を当てています。一方、産業オートメーションは生産性向上と運用コスト削減を特徴とする重要な応用分野として台頭しています。産業が新技術に適応するにつれ、自動化プロセスにおけるエッジコンピューティングの活用はますます重要性を増しています。両セグメントはエッジインフラストラクチャ全体の進展において極めて重要な役割を担い、都市と産業の相互作用の未来を形作るイノベーションを推進しています。

エンドユース別:通信(最大)対医療(最速成長)

日本のエッジインフラ市場において、通信分野が最大のシェアを占めております。これは高度な接続ソリューションに対する重要な需要を反映したものです。この分野の堅調な拡大は、主に5Gネットワークの継続的な展開と低遅延サービスへの需要増加によって牽引されております。一方、医療分野は遠隔医療やスマートヘルスケアソリューションの急増に後押しされ、急速に台頭しており、本市場内で最も成長が速い領域として位置づけられております。これらのセグメントの成長傾向は、技術進歩や高まる消費者期待など様々な要因の影響を受けています。通信分野はインフラ投資を継続的に活用している一方、医療分野は高齢化やIoTデバイスの普及により上昇傾向にあります。こうした動向は、適応性と革新性が競争力を維持する鍵となる、日本のエッジインフラ市場における進化する状況を浮き彫りにしています。

通信分野(主流)対 医療分野(新興)

日本エッジインフラ市場における通信分野は、ネットワーク能力とインフラアップグレードへの大規模な投資に支えられ、主流の地位を確立しています。消費者と企業の双方のニーズに応え、シームレスな通信とデータ伝送を実現しています。一方、医療分野はデジタルヘルス技術の革新と患者ケアへのエッジソリューション統合の進展により、重要なプレイヤーとして台頭しています。この分野の成長は、医療提供の質向上に不可欠なリアルタイムデータ処理と遠隔モニタリングの需要によって特徴づけられます。両セグメントが進化する中で、相互依存関係が市場内のさらなる技術革新を促進する可能性もあります。

主要プレイヤーと競争環境

日本のエッジインフラ市場は、低遅延サービスへの需要増加とIoTデバイスの普及を背景に、急速に変化する競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)といった主要企業は、イノベーションと地域展開を通じて戦略的なポジショニングを図っています。Amazon(アメリカ)はAWSエッジサービスの強化に注力し、Microsoft(アメリカ)はAzureプラットフォームのエッジコンピューティング機能を重視しています。Google(アメリカ)はAIと機械学習技術を活用してエッジソリューションを最適化しており、これら企業が技術的進歩と顧客中心サービスを優先する競争環境を形成しています。

本市場における主要な事業戦略としては、サービス提供の強化を目的とした製造の現地化やサプライチェーンの最適化が挙げられます。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在しています。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、サービス品質と技術革新のベンチマークを設定しています。

2025年9月、アマゾン(アメリカ)は日本市場向けに最適化された新たなエッジコンピューティングサービスの提供開始を発表しました。これは現地企業の遅延低減を目的とした戦略的展開であり、アマゾンの競争優位性を高めると同時に、速度と効率性が最優先される日本市場における日本企業の特異なニーズに対応するもので、同地域での市場シェア拡大が期待されます。

2025年10月、マイクロソフト(アメリカ)は主要な日本の通信事業者との提携を発表し、Azureエッジサービスの拡大を図りました。この連携は、マイクロソフトが現地の専門知識とインフラを活用し、日本におけるサービス提供と顧客エンゲージメントを強化する上で極めて重要です。このような提携は、グローバル企業が現地市場へのより深い統合を求める広範な傾向を示すものです。

2025年8月、Google(アメリカ)はエッジインフラソリューションへのAI機能統合に焦点を当てた新イニシアチブを開始しました。この取り組みは、データをローカルで処理できるインテリジェントエッジソリューションへの需要増加と合致しており、帯域幅コストの削減と応答時間の改善が期待される点で特に意義があります。AI統合への重点化は、様々な産業の固有ニーズに適応可能な、より高度でデータ駆動型のエッジサービスへの移行を示唆しています。

2025年11月現在、エッジインフラ市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い焦点が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、市場のダイナミックな需要に応えるためのイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いでしょう。

日本エッジインフラ市場における主要企業には以下が含まれます

産業動向

IDCが予測する2026年までの日本のクラウド拡大における年平均成長率(CAGR)20.8%に対応し、エクイニクス・ジャパンは2023年6月、東京2番目のxScaleデータセンター「TY13x」を開設しました。

当初8MWの容量を有し、最終的には36MWまで拡張され、AWS、Azure、Google、IBM、Oracleなどのハイパースケーラー企業に対応します。続いて2024年6月には、液体冷却機能を備えた14.4MWのハイパースケール施設「大阪OS4x」が導入されました。

エクイニクスはさらに、2024年末に開業予定のTY15(東京)の建設を進めており、約1,200キャビネットを追加し、マルチクラウド接続を促進します。

マイクロソフトは全世界で、2025年までにデータセンターに800億ドルを投資することを表明しており、統合シリコンスタック、電力効率、AIワークロード能力に重点を置いています。一方、Googleは2023年、千葉県の印西市に初のデータセンターを開設しました。これはトパーズ海底ケーブルプロジェクトを含む、日本への7億3000万ドル規模の投資の一環です。

2023年半ばには、Dell TechnologiesがXR8000エッジサーバーとNativeEdgeプラットフォームを発表し、IoTおよび通信MEC産業をターゲットに展開を開始しました。日本国内では施設運営向け移動型ロボットの試験運用が進み、NTTコミュニケーションズはヨーロッパにおけるプライベート5Gおよびエッジクラウド設置のためSESと提携しました。

将来展望

日本のエッジインフラ市場における将来展望

日本のエッジインフラ市場は、低遅延アプリケーションへの需要増加とIoTの拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)36.99%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型エッジ分析ソリューションの導入

- コンプライアンス強化のためのローカルデータセンターへの投資

- 5Gエッジサービスに向けた通信事業者との提携

2035年までに、技術進歩と戦略的提携により、エッジインフラ市場は堅調な成長が見込まれます。

市場セグメンテーション日本エッジインフラ市場 エンドユース別展望通信運輸エネルギー・ユーティリティ医療製造業日本エッジインフラ市場 構成要素別展望ハードウェアソフトウェアネットワーク機器センサーゲートウェイ日本エッジインフラ市場 技術別展望モノのインターネット(IoT)5Gネットワークコンテンツ配信ネットワーク(CDN)エッジコンピューティング人工知能(AI)日本エッジインフラ市場 用途別展望スマートシティ自動運転車産業オートメーション医療小売

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 モノのインターネット(IoT)

4.1.2 5Gネットワーク

4.1.3 コンテンツ配信ネットワーク

4.1.4 エッジコンピューティング

4.1.5 人工知能

4.2 情報と通信技術、構成要素別(百万米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 ネットワーク機器

4.2.4 センサー

4.2.5 ゲートウェイ

4.3 情報と通信技術、用途別(百万米ドル)

4.3.1 スマートシティ

4.3.2 自動運転車

4.3.3 産業オートメーション

4.3.4 医療

4.3.5 小売

4.4 情報通信技術、最終用途別(百万米ドル)

4.4.1 通信

4.4.2 運輸

4.4.3 エネルギー・ユーティリティ

4.4.4 医療

4.4.5 製造業

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Dell Technologies(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ヒューレット・パッカード・エンタープライズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シスコシステムズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エッジコネックス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における構成部品別分析

6.4 日本市場における用途別分析

6.5 日本市場における最終用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(%シェア)

6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

6.14 情報通信技術、構成要素別、2024年(%シェア)

6.15 情報通信技術、構成要素別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、用途別、2024年(シェア率)

6.17 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、最終用途別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 最終用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携