❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

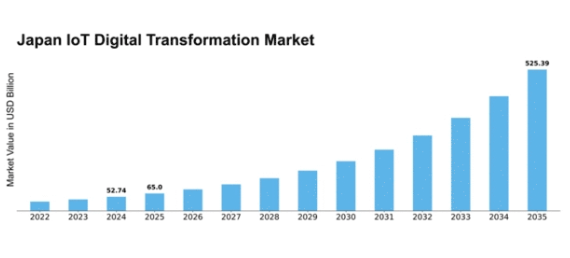

MRFRの分析によると、IoTデジタルトランスフォーメーション市場の規模は2024年に527億4000万米ドルと推定された。IoTデジタルトランスフォーメーション市場は、2025年の650億米ドルから2035年までに5,253億9,000万米ドルへ成長し、予測期間(2025年~2035年)において23.24%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のIoTデジタルトランスフォーメーション市場は、技術進歩と自動化需要の増加を背景に堅調な成長を遂げている。

- 日本IoTデジタルトランスフォーメーション市場で最大のセグメントは製造業であり、効率性向上のためにスマート技術を活用している。

- 最も急成長しているセグメントは医療分野であり、患者ケアと業務効率の改善のためにIoTソリューションが導入されている。

- 組織がますます接続された環境で機密情報を保護しようとする中、データセキュリティとプライバシーへの注目が顕著である。

- 自動化への需要の高まりと政府主導の施策が、日本のIoTデジタルトランスフォーメーション市場の成長を推進する主要な要因となっている。

日本IoTデジタルトランスフォーメーション市場

CAGR

23.24%

市場規模と予測

2024年市場規模52.74(10億米ドル)2035年市場規模525.39(10億米ドル)

主要プレイヤー

Microsoft(米国)、IBM(米国)、Cisco(米国)、Amazon(米国)、Siemens(ドイツ)、GE(米国)、Oracle(米国)、SAP(ドイツ)、Honeywell(米国)

日本のIoTデジタルトランスフォーメーション市場の動向

IoTデジタルトランスフォーメーション市場は現在、技術の進歩と接続性への需要増加に牽引され、顕著な進化を遂げている。日本では、製造業、医療、運輸など様々な分野におけるIoTソリューションの統合が、業務効率の再構築と顧客体験の向上をもたらしているようだ。政府のスマートシティやデジタルインフラ推進施策は、この変革をさらに加速させる見込みである。組織がIoT技術を採用するにあたり、プロセス最適化と意思決定改善のため、データ分析と自動化に注力しているようだ。さらに、持続可能性とエネルギー効率への重視がIoTデジタルトランスフォーメーション市場内で顕著になりつつある。企業はエネルギー消費を監視・削減する革新的なIoTアプリケーションを模索し、環境目標達成に貢献している。官民連携は、地域ニーズに合わせたIoTソリューション開発を支えるエコシステムを育んでいる。この相乗効果は、イノベーションの強化と早期導入者への競争優位性を特徴とする、より強固な市場環境をもたらす可能性がある。全体として、日本のIoTデジタル変革市場の軌跡は、様々な産業にわたり大幅な成長と影響をもたらす可能性を秘めた、有望な未来を示唆している。

スマート技術の採用拡大

組織はスマート技術を業務に統合する動きを加速させている。製造業や物流業などでは、効率向上とコスト削減のためにIoTデバイスが活用される傾向が顕著だ。自動化とリアルタイムデータ分析への注力は、IoTソリューションへのさらなる投資を促進する見込みである。

データセキュリティとプライバシーへの焦点

IoTデジタル変革市場が拡大するにつれ、データセキュリティとプライバシーに関する懸念がより顕在化している。企業は機密情報を保護するため、強固なセキュリティ対策の実施を優先している。このデータ保護への注力は、新たな規制や基準の策定に影響を与える可能性がある。

イノベーションのための協業

技術プロバイダーと業界プレイヤー間のパートナーシップは、IoTデジタルトランスフォーメーション市場におけるイノベーションを促進している。協業の取り組みは、様々なセクターが直面する特定の課題に対応するカスタマイズされたソリューションの創出につながる可能性が高い。この傾向は、IoTアプリケーションの全体的な有効性を高めるかもしれない。

日本のIoTデジタルトランスフォーメーション市場を牽引する要因

自動化需要の高まり

日本における様々な分野での自動化需要の増加は、IoTデジタルトランスフォーメーション市場の重要な推進要因である。製造業、物流、医療などの産業は、自動化されたプロセスを通じて業務効率の向上を積極的に模索している。最近のデータによると、日本の製造業者の約60%が何らかの自動化を導入しており、企業がコスト削減と生産性向上を目指すにつれて、この割合はさらに上昇すると予想される。この傾向は、リアルタイム監視・制御を可能にするIoTソリューションの導入を促進し、従来の運用フレームワークをより俊敏で応答性の高いシステムへと変革するだろう。自動化プロセスへのIoT技術統合は、業務効率化だけでなくデータ分析を通じた貴重な知見を提供し、IoTデジタルトランスフォーメーション市場の成長をさらに加速させる。

持続可能性への注目の高まり

持続可能性は日本の企業にとって重要な課題として浮上し、IoTデジタルトランスフォーメーション市場に影響を与えている。企業は環境負荷の監視・削減のためにIoTソリューションの導入を加速している。例えば、エネルギー消費の最適化と廃棄物削減を目的としたIoT対応スマートグリッドやエネルギー管理システムが導入されている。最近の研究によれば、持続可能性イニシアチブにIoT技術を活用する組織では、エネルギーコストを最大30%削減できたと報告されている。この持続可能な実践への注目の高まりは、消費者の期待に沿うだけでなく、企業評価の向上にもつながり、環境目標を支援するIoTソリューションの需要を牽引している。サステナビリティが中核的な事業戦略となるにつれ、IoTデジタルトランスフォーメーション市場は加速的な成長を遂げる見込みである。

政府の取り組みと支援

日本政府はIoT技術導入の促進において主導的役割を果たしており、これはIoTデジタルトランスフォーメーション市場の重要な推進力となっている。「Society 5.0」構想などの取り組みは、先進技術を日常生活に統合することで超スマート社会の実現を目指す。政府はIoT応用技術の研究開発支援に1兆円を超える巨額の資金を投入。この財政的支援が企業のデジタル変革投資を促進し、多様なセクター間のイノベーションと協業を育んでいる。さらに、IoTソリューションの安全かつ効率的な導入を可能にする規制枠組みが整備されつつあり、市場信頼性の向上とIoTデジタル変革市場の成長を刺激する見込みである。

サイバーセキュリティへの投資拡大

IoT技術の普及が加速する中、強固なサイバーセキュリティ対策の必要性はますます重要性を増しており、IoTデジタルトランスフォーメーション市場の主要な推進要因となっている。日本企業は機密データの保護と消費者信頼の維持の重要性を認識しつつある。最近の報告によると、日本のサイバーセキュリティ支出は2025年までに1兆円に達すると予測されており、IoTインフラ保護への取り組み強化を反映している。この投資は、IoT環境に特化した高度なセキュリティソリューションの開発につながり、デジタルトランスフォーメーション施策全体のレジリエンス(回復力)を向上させる見込みである。組織がサイバーセキュリティを優先する中、IoTデジタルトランスフォーメーション市場は、新たな脅威に対処するセキュアなIoTソリューションの統合によって恩恵を受けると予想される。

接続技術の進歩

5GやLPWAN(低電力広域ネットワーク)などの接続技術の急速な進歩は、IoTデジタルトランスフォーメーション市場に大きな影響を与えている。これらの技術は、IoTアプリケーションの効果的な展開に不可欠な、より高速なデータ伝送と改善されたデバイス接続を可能にする。日本では、5Gネットワークの展開によりIoTデバイスの機能が強化され、リアルタイムのデータ処理と通信が可能になると予想される。この技術的進化は、スマートシティ、医療、交通など様々な分野における革新的なソリューションの開発を促進すると予想される。接続性が向上するにつれ、IoTアプリケーションの可能性は拡大し、日本のIoTデジタルトランスフォーメーション市場の成長を牽引する。

市場セグメントの洞察

提供形態別:ソリューション(最大)対サービス(最速成長)

日本のIoTデジタルトランスフォーメーション市場において、提供形態セグメントの分布を見ると、ソリューションが最大の構成要素であり、最も大きな市場シェアを占めている。このセグメントは、業界横断的な業務効率と接続性を高める統合システムを提供することで、様々なニーズに対応している。一方、サービスは、IoTソリューションの効果的な導入と管理のために外部の専門知識とサポートを求める組織の増加傾向を反映し、重要な存在感を確立し始めている。このセグメント内の成長傾向を見ると、カスタマイズされたソリューションへの需要増加と継続的なデジタルトランスフォーメーションプロジェクトに牽引され、サービスが市場で最も急速に成長している提供形態として台頭していることが明らかである。組織は複雑な導入をナビゲートするためのマネージドサービスやコンサルティングの価値を認識しており、これが上昇傾向を後押ししている。IoTアプリケーションにおける継続的なサポートと改善の必要性もサービスセグメントの成長を促進しており、デジタルトランスフォーメーションイニシアチブにおいてよりサービス志向のアプローチへの移行を示唆している。

ソリューション:主流 vs サービス:新興

ソリューションは現在、日本のIoTデジタルトランスフォーメーション市場において主流の地位を占めており、特定の業界要件に対応する包括的かつ統合されたシステムを提供できる点が特徴です。これらの提供品には、データ収集、分析、自動化を促進するハードウェア、ソフトウェア、プラットフォームが含まれます。組織がデジタルトランスフォーメーションを追求するにつれ、業務効率と接続性を高める堅牢なソリューションへの需要は引き続き高まっています。一方、サービス分野はIoTシステムの導入・保守における専門知識の需要を背景に急速に台頭している。コンサルティング、設置、サポートサービスを含むこのカテゴリーは、企業がIoT投資の潜在能力を最大限活用しようとする中で、ますます重要性を増している。ソリューションとサービスのダイナミックな関係性が市場全体の構造を形作り、より包括的なデジタルトランスフォーメーション戦略への傾向を浮き彫りにしている。

技術別:AI(最大)対クラウドコンピューティング(最速成長)

日本のIoTデジタルトランスフォーメーション市場において、技術セグメントは主にAIが主導しており、様々な技術提供の中で最大の市場シェアを占め、市場を支配しています。クラウドコンピューティングも重要な役割を果たしており、企業がそのソリューションを活用し続ける中で、高い採用率を示しています。その他の注目セグメントにはビッグデータ&アナリティクス、ブロックチェーン、サイバーセキュリティが含まれ、それぞれがデジタルトランスフォーメーションにおける技術活用の全体的な成長と多様化に貢献している。今後の成長トレンドは、自動化とデータ駆動型意思決定への需要増加に大きく牽引される。効率性と革新を求める組織にとってAIは不可欠となりつつあり、クラウドコンピューティングは拡張性とコスト効率性により急成長を遂げている。進行中のデジタルトランスフォーメーションの取り組みと強化されたサイバーセキュリティ対策の推進は、今後数年間でこの分野をさらに加速させると予想される。

AI(主流)対 クラウドコンピューティング(新興)

AIは、膨大なデータを分析し実用的な知見を提供する能力を特徴とし、テクノロジー分野における主導的な存在として際立っている。AIは、様々な分野で企業の業務効率向上、コスト削減、イノベーション促進を可能にし、その地位を確固たるものにしている。一方、クラウドコンピューティングは重要な成長領域として台頭しつつあり、柔軟でスケーラブルなリソースを提供することで、組織が変化するビジネスニーズに迅速に対応することを可能にします。AIとクラウドコンピューティングの相乗効果は極めて重要であり、組織は両者を活用してリスクを軽減し、コストを最適化し、絶えず進化するデジタルトランスフォーメーションの環境において変革的なビジネス戦略を推進しています。

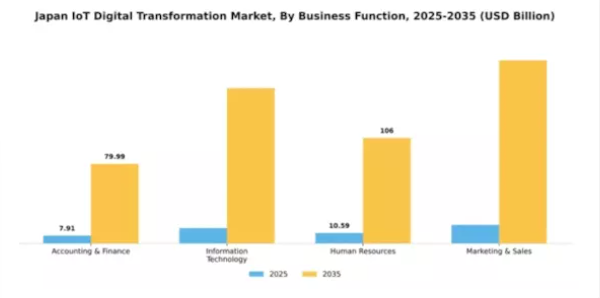

業務機能別:会計・財務(最大)対 人事(最速成長)

日本のIoTデジタルトランスフォーメーション市場は、主要業務機能間で多様な分布を示している。会計・財務が最大のシェアを占めており、これは先進技術による財務業務の最適化への組織的関心の高まりが背景にある。一方、情報技術(IT)とマーケティング・営業も顕著な関与を示しているが、市場シェアは比較的小さい。人事部門は最大ではないものの、労働力管理と従業員エンゲージメント向上のためのデジタルソリューションへの投資が増加するにつれ、存在感を増している。成長傾向は全セグメントで堅調な上昇軌道を示しており、特に人事部門が最速の成長率を記録している。自動化とデータ分析への推進が、採用や従業員研修における革新的ソリューションの導入を企業に促している。一方、会計・財務は効率化とリスク管理ソリューションを求める企業にとって依然として重要である。規制変更やリアルタイムインサイトの必要性といった要因が、これらのセグメント全体の成長を継続的に推進している。

会計・財務:支配的 vs. 人事:新興

日本のIoTデジタルトランスフォーメーション市場において、会計・財務は財務プロセスの自動化・効率化ツールの広範な導入を特徴として圧倒的な優位性を示している。組織はIoT技術を活用し、財務業務の可視性を高め、規制順守を確保している。対照的に、人事は従業員管理とエンゲージメント戦略の改善ニーズに牽引され、重要な新興分野として台頭している。企業は従業員のパフォーマンスと満足度に関するデータを収集し、より柔軟な職場環境を構築するため、IoTソリューションの利用を拡大している。両セグメントは事業全体の成功に不可欠であり、会計・財務は効率性とリスク管理に、人事は人材管理と組織文化の醸成に重点を置いている。

業種別:BFSI(最大)対 小売・eコマース(急成長)

日本のIoTデジタルトランスフォーメーション市場において、BFSI(銀行・金融・保険)セグメントが現在最大の市場シェアを占めており、金融機関が業務効率化とセキュリティ強化のためにIoT技術に依存している現状を反映している。これに続く小売・eコマース分野は、IoTソリューションによる顧客体験向上を目指す企業が増加し、著しい成長可能性とデジタル投資が顕在化している。各セグメントの成長傾向は、リアルタイムデータ分析と業務基盤強化の必要性からIoTアプリケーションの堅調な導入を示している。BFSIは詐欺防止と顧客体験向上のため先進技術の統合を継続する一方、小売・eコマースは相互接続デバイスとデータ駆動型インサイトによるショッピング体験のパーソナライゼーションに注力し、より連携した市場への移行を示唆している。

BFSI(主流) vs. 小売・eコマース(新興)

BFSIセグメントは、取引セキュリティ・顧客エンゲージメント・業務プロセスの強化を図るIoT技術の高度な統合が特徴である。金融機関はリスク管理と不正検知の強化にIoTを活用し、より信頼性の高いサービス提供を実現している。一方、小売・eコマースはショッピング体験を変革する新興セグメントとしてIoTを活用。小売業者は在庫管理や顧客インサイトのためのスマート技術導入を加速し、売上拡大と顧客満足度の向上を目指している。両セグメントは日本のIoTデジタル変革市場におけるビジネスモデル再定義の要であるが、それぞれ異なるニーズと対象層に対応している。

主要プレイヤーと競争環境

日本のIoTデジタルトランスフォーメーション市場は、急速な技術進歩と多様な分野におけるスマートソリューション需要の高まりにより、ダイナミックな競争環境が特徴である。マイクロソフト(米国)、IBM(米国)、シーメンス(ドイツ)などの主要プレイヤーは、クラウドコンピューティング、AI、産業オートメーションにおける広範なポートフォリオを活用する戦略的立場にある。これらの企業は、技術統合と顧客中心のソリューションを重視する競争環境を形成するため、イノベーションとパートナーシップに注力し、提供価値の向上を図っている。

日本市場への対応強化のため、現地生産の推進やサプライチェーンの最適化といった主要な事業戦略を展開している。競争構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。この分散構造は多様なソリューションとイノベーションを可能にし、主要プレイヤーが市場シェア獲得に向けて協業と競争を繰り返すことで、市場の成長軌道を最終的に左右している。

2025年10月、米マイクロソフトはIoTアプリケーション向けクラウドサービスを強化するため、日本の大手通信企業との戦略的提携を発表した。この連携は、業務最適化と意思決定プロセス改善を目指す企業にとって不可欠な高度な分析・機械学習機能の提供を目的とする。本提携の戦略的重要性は、日本における多業種でのデジタルトランスフォーメーション推進を加速し、マイクロソフトをIoTソリューションの主要推進者として位置付ける可能性にある。

2025年9月、IBM(米国)は製造業向けに特化した新たなIoTソリューション群を発表。予知保全と業務効率化に焦点を当てた本取り組みは、現代の製造環境で不可欠なAIとデータ分析を通じたイノベーション推進へのIBMの姿勢を反映している。ダウンタイム削減と生産性向上の高まるニーズに対応する本発表は、市場におけるIBMの競争優位性を強化する重要な意味を持つ。

2025年8月、シーメンス(ドイツ)はIoTセキュリティソリューションを専門とする日本のスタートアップを買収し、デジタルサービスポートフォリオを拡大した。この買収は、IoT環境において重要性を増すサイバーセキュリティ能力の強化を目指すシーメンスの戦略を示すものである。高度なセキュリティ対策を統合することで、シーメンスは運用効率の向上だけでなく、顧客のデータ完全性と保護を保証する包括的ソリューションの提供を目指す。

2025年11月現在、市場の競争動向ではデジタル化、持続可能性、AI技術の統合が強く重視されている。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が業界構造を形作る傾向が強まっている。今後、競争優位性は価格競争から技術革新とサプライチェーンの信頼性重視へと移行する見込みである。この移行は、急速に変化する市場において顧客の進化するニーズに応える、堅牢で持続可能なソリューション開発の重要性を浮き彫りにしています。

業界動向

日本企業および政府機関向けに設計された主権クラウドサービスとハイブリッドITソリューションの基盤は、2024年4月にオラクルが富士通と共同でクラウドおよび主権AIインフラを拡大するため、日本への数十億ドル規模の大型投資を発表したことで築かれました。

100以上のOCIサービス、生成AI、日本国内データセンターにまたがるローカライズされたクラウドアーキテクチャを提供する富士通のUvance Hybrid ITポートフォリオへのOracle Alloyの統合を通じ、両社は2024年4月18日に共同主権クラウドプロジェクトを正式に開始した。

2024年、三菱電機はスマート工場最適化のためのエッジ・クラウド・分析を統合した「MELCOM iQ 産業用IoTプラットフォーム」を発表。一方、東芝は製造業・インフラ産業向けにエッジでのリアルタイムデータ処理を可能とする「産業用エッジゲートウェイ」を発表した。

2024年12月5日、日立とNTTコミュニケーションズはIOWNのオールフォトニクスネットワークを活用し、600km超の距離における世界初のリアルタイムデータ同期に成功。分散型産業データセンターの堅牢性を向上させた。

日本のウラノス・データスペース構想の一環として、NTTデータは2025年4月22日、自社のバッテリートレーサビリティプラットフォームとCatena-Xエコシステム間の相互運用性を実証し、EVバッテリーデータの安全な業界横断的交換を実現した。

この期間中、マイクロソフト、シーメンス、シスコ、ファーウェイ、IBM、NECなどのグローバル企業が、クラウドネイティブのデジタルツインプラットフォーム、エッジオーケストレーション、AI分析、セキュアインフラを提供し、日本の製造業、エネルギー、スマートシティ分野におけるデジタルトランスフォーメーションを支援した。

Japan IoT

将来展望

日本IoTデジタルトランスフォーメーション市場 将来展望

日本のIoTデジタルトランスフォーメーション市場は、接続性、データ分析、自動化技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.24%で成長が見込まれています。

新たな機会は以下の分野にあります:

- 業務効率化のためのスマート製造ソリューションの開発。

- 産業用IoTにおける予知保全のためのAI駆動型分析の統合。

- リアルタイム追跡のためのIoT対応サプライチェーン管理プラットフォームの拡大。

2035年までに、革新的なIoTアプリケーションに牽引され、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本IoTデジタルトランスフォーメーション市場提供見通し

- ソリューション

- サービス

日本IoTデジタルトランスフォーメーション市場垂直分野別見通し

- BFSI(銀行・金融・保険)

- 小売・eコマース

- IT/ITES(情報技術・ITサービス)

- ヘルスケア、ライフサイエンス&製薬

- 政府・防衛

- メディア&エンターテインメント

- 製造業

- エネルギー&公益事業

- 電気通信

- 教育

- 農業

- 自動車、運輸、物流

日本IoTデジタルトランスフォーメーション市場 技術展望

- クラウドコンピューティング

- ビッグデータ&アナリティクス

- ブロックチェーン

- サイバーセキュリティ

- AI

- IoT

日本IoTデジタルトランスフォーメーション市場 業務機能別展望

- 会計・財務

- 情報技術

- 人事

- マーケティング&営業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、提供別(10億米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、技術別(10億米ドル)

- 4.2.1 クラウドコンピューティング

- 4.2.2 ビッグデータ&アナリティクス

- 4.2.3 ブロックチェーン

- 4.2.4 サイバーセキュリティ

- 4.2.5 AI

- 4.2.6 IoT

- 4.3 情報通信技術、業務機能別(10億米ドル)

- 4.3.1 会計・財務

- 4.3.2 情報技術

- 4.3.3 人事

- 4.3.4 マーケティング・販売

- 4.4 情報通信技術(ICT)、業種別(10億米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 小売・eコマース

- 4.4.3 IT/ITES

- 4.4.4 医療・ライフサイエンス・製薬

- 4.4.5 政府・防衛

- 4.4.6 メディア・エンターテインメント

- 4.4.7 製造業

- 4.4.8 エネルギー・公益事業

- 4.4.9 電気通信

- 4.4.10 教育

- 4.4.11 農業

- 4.4.12 自動車・輸送・物流

- 4.1 情報通信技術(ICT)、提供別(10億米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Microsoft(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Cisco(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Siemens(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 GE(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SAP(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Honeywell (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Microsoft(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境