❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の半導体製造装置市場規模は550万米ドルと推定されております。

日本の半導体製造装置市場は、2025年の618万米ドルから2035年までに2,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.45%を示すと予測されています。

主要市場動向とハイライト

日本の半導体製造装置市場は、技術進歩と高度なチップへの需要増加を背景に成長が見込まれております。

- 技術進歩により半導体製造の風景が変わりつつあり、効率性と精度が向上しております。

- 本市場で最大のセグメントはメモリチップ向け装置であり、最も成長が著しいセグメントはロジックチップ向け装置です。

- 持続可能性への取り組みが注目を集めており、メーカーはエコフレンドリーな製造プロセスに注力しております。

- 研究開発への投資増加と政府支援が、市場を牽引する主要な推進力となっております。

主要企業

ASML (NL), Applied Materials (US), Lam Research (US), Tokyo Electron (JP), KLA Corporation (US), Screen Holdings (JP), Nikon Corporation (JP), Advantest Corporation (JP), Teradyne (US)

日本半導体製造装置市場の動向

日本の半導体製造装置市場は、技術進歩と高性能チップへの需要増加を背景に、ダイナミックに進化しています。研究開発を支える強固なインフラを基盤に、日本は半導体産業における中核的な役割を確立しています。国内メーカーは生産効率の向上とコスト削減に注力しており、これは競争環境への戦略的対応と見受けられます。さらに、生産工程への自動化と人工知能の統合は、業務の効率化と歩留まり率の向上に寄与するでしょう。加えて、電気自動車や再生可能エネルギー技術への移行が進む中、高度な半導体ソリューションの需要が高まっています。この傾向から、各業界の進化する要求に応えるため、企業が革新的な装置へ投資するにつれ、半導体製造装置市場は拡大を続けると予測されます。持続可能性とエネルギー効率への重視も、将来の生産技術投資に影響を与え、市場力学の変化を示唆する可能性があります。全体として、日本の半導体製造装置市場は、技術進歩と持続可能性への取り組みを原動力として成長が見込まれます。

技術進歩

半導体製造装置市場では、特に自動化と精密エンジニアリングの分野で急速な技術進歩が進行中です。日本企業は生産能力の強化と歩留まり向上のため、最先端技術への投資を進めております。この傾向は、急速に進化する産業における競争力維持への取り組みを示しています。

持続可能性への取り組み

半導体製造装置市場において、持続可能性への重視が高まっています。日本のメーカーはエコフレンドリーな手法や省エネルギー技術の導入を加速させています。この変化は地球規模の環境目標に沿うだけでなく、環境意識の高い消費者のニーズに応える戦略的動きでもあります。

高度なチップへの需要増加

電気自動車、人工知能、モノのインターネット(IoT)などの応用分野を背景に、高度な半導体チップへの需要が高まっています。この傾向は、半導体製造装置市場がより複雑で高性能なチップの生産に適応する必要性を示唆しており、革新的な生産技術へのさらなる投資が求められています。

日本の半導体製造装置市場の推進要因

研究開発(R&D)投資の増加

日本の半導体製造装置市場では、研究開発(R&D)投資が急増しています。主要企業は生産技術の革新と強化に多額の予算を割り当てており、2025年には半導体分野のR&D支出が約100億ドルに達し、前年比15%の成長が見込まれています。この研究開発への注力は、次世代半導体の製造に不可欠な先進的な製造プロセスと装置の開発において極めて重要です。日本が世界の半導体業界における競争優位性を維持することを目指す中、研究開発への重点的な取り組みは、高度な生産装置の需要を牽引し、半導体製造装置市場の成長を促進する可能性が高いです。

5Gインフラの拡大

日本における5G技術の導入は、半導体製造装置市場に変革をもたらしています。通信事業者が5Gインフラに多額の投資を行う中、高性能半導体の需要はさらに高まると予想されます。2025年までに、5G分野では半導体総生産量の20%増が必要と予測されており、こうした需要に対応できる先進的な生産設備が求められます。この拡大は接続性を高めるだけでなく、半導体メーカーが生産プロセスを革新・改善する機会も創出します。企業が通信環境の変化に適応し、5G技術に必要な部品の提供に努める中、半導体製造装置市場は成長を遂げる見込みです。

電気自動車生産の急増

日本における電気自動車(EV)の生産増加は、半導体製造装置市場に大きな影響を与えています。自動車メーカーがEV製造を拡大するにつれ、車載電子に不可欠な高度な半導体の需要が高まっています。2025年には、自動車分野が日本の半導体総需要の30%以上を占めると推定されています。この変化に伴い、自動車用途に求められる厳しい品質・性能基準を満たすため、最先端の製造装置の導入が不可欠となっています。その結果、メーカー各社がEV産業の拡大するニーズに対応するため設備のアップグレードを進める中、半導体製造装置市場はこのトレンドの恩恵を受ける可能性が高いです。

政府の支援と政策枠組み

日本政府は、有利な政策や施策を通じて半導体製造装置市場を積極的に支援しています。2025年には、国内の半導体製造能力強化を目的とした様々な優遇措置を導入しました。これには、先進的な生産技術への投資を行う企業に対する減税や補助金が含まれます。政府が半導体エコシステムの強化に注力していることは、インフラ整備と人材育成に約500億円を割り当てたことからも明らかです。このような支援はイノベーションを促進するだけでなく、海外投資を呼び込むことにもつながり、半導体製造装置市場をさらに活性化させる可能性があります。政府と業界関係者の連携による取り組みは、成長に有利な環境づくりにつながると期待されています。

AIおよびIoTアプリケーションの需要拡大

日本における人工知能(AI)およびモノのインターネット(IoT)アプリケーションの普及は、半導体製造装置市場に大きな影響を与えています。産業分野でAIとIoT技術の統合が進むにつれ、特殊な半導体の需要が高まっています。2025年には、AIおよびIoTアプリケーションが半導体需要を25%増加させると予測されています。この傾向により、メーカーはこれらのアプリケーションに必要な複雑なチップを効率的に生産できる先進的な製造装置への投資を迫られています。企業がAIおよびIoT技術の進化する要件に対応するため生産能力の強化に努める中、半導体製造装置市場は大幅な成長が見込まれます。

市場セグメントの洞察

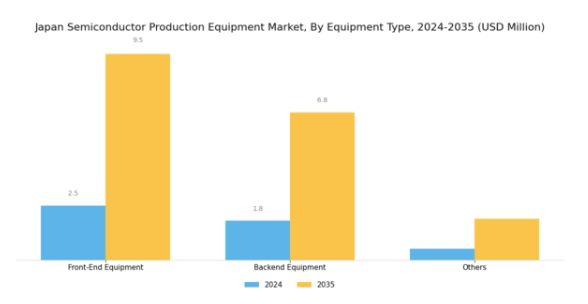

半導体製造装置市場における装置タイプ別分析日本の半導体製造装置市場は、フロントエンド装置、バックエンド装置、その他半導体製造に不可欠な各種ツールを含む「装置タイプ」セグメントを中心に著しい成長を遂げております。日本は強固な産業基盤と、電子・半導体分野の研究開発推進に注力する政府により、長年にわたり技術とイノベーションの中心地として発展してまいりました。近年、モノのインターネット(IoT)、人工知能(AI)、自律技術の急速な拡大といったトレンドに後押しされ、先進的な半導体への需要が急増しております。このような状況下において、フロントエンド装置は、ウエハー製造やフォトリソグラフィーといった初期プロセスに不可欠な役割を担っております。一方、バックエンド装置は、包装や組立プロセスに焦点を当て、最終的な半導体製品が高性能基準を満たすことを保証することで、これを補完する役割を果たしております。

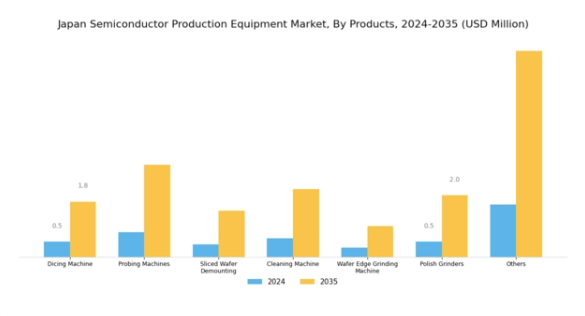

これらの工程向けに設計された装置は、効率の最大化と欠陥の最小化に不可欠であり、最終的には半導体製造施設の運営成功に貢献します。品質管理と精度が最優先される日本においては、歩留まり率と製品信頼性に直接影響を与えるバックエンド装置が特に重要です。その他の種類の装置も、半導体製造の様々な段階における特定のニーズに対応し、生産ラインの柔軟性と汎用性を高めることで顕著な貢献を果たしています。日本政府および民間セクターは、これらの技術の極めて重要な重要性を深く認識しており、世界市場における競争優位性を強化するため、半導体製造装置のアップグレードと革新に多大な投資を行っています。この「装置の種類」への焦点は、日本の半導体製造装置市場を牽引するだけでなく、同地域の技術開発の未来を形作る上での重要性を強調しています。これらの装置タイプの相互作用は、日本の半導体産業全体の効率性と進歩を支える強固なインフラを可能にします。半導体製造装置市場における製品インサイト日本の半導体製造装置市場における製品セグメントは多様性に富み、同国の先端技術分野にとって極めて重要です。日本は半導体製造の最先端に位置し、生産プロセスに必要な様々な装置を支える確立されたエコシステムを有しています。中でもダイシングマシンは、シリコンウエハーを個々のチップに切断する上で重要な役割を担い、半導体部品の微細化が進む中、精度と効率性を確保することが不可欠です。

プロービング装置も同様に重要であり、個々のチップをテストし、消費者市場に届く前に高い信頼性を確保するために使用されます。スライスされたウエハーのデマウンティング工程は、損傷を最小限に抑えながらウエハーを回収することで、生産効率の最適化に大きく貢献します。洗浄装置セグメントは、半導体表面の清浄度を維持するために不可欠であり、これは全体の歩留まりと品質に影響を与える必要条件です。

さらに、ウエハーエッジ研削装置および研磨研削装置は仕上げ工程に貢献し、ウエハーの耐久性と性能を向上させます。これらの製品はいずれも、日本の技術進歩と革新への重要な投資であり、半導体産業における高品質な生産設備の重要性を強調しています。この分野における全体的な成長と活力は、技術および製造プロセスにおけるさらなる進歩の機会を示しています。

半導体製造装置市場の次元別インサイト

日本半導体製造装置市場における次元セグメントは、産業全体の成長と革新において極めて重要な役割を担っております。このセグメントには2D、5D、3D技術など様々な分類が含まれ、それぞれが半導体製造における特定のニーズに対応しております。2Dセグメントは、様々な製造プロセスの基盤を確立し、多くの半導体製品に対してコスト効率の高いソリューションを提供している点で重要であります。

一方、3Dセグメントは、高度なアプリケーションへの対応能力とマイクロエレクトロニクスにおける高性能化の需要増加により、注目を集めております。5D技術は、次世代半導体デバイスの製造に不可欠な、製造工程における高度な寸法制御と精度向上をもたらします。

さらに、「その他」と分類されるセグメントには、ニッチ市場や特殊な製造要件に対応する専門機器が含まれます。日本政府の支援による材料・製造技術の継続的な進歩は、この市場セグメントの発展をさらに促進し、日本が世界的な半導体生産における主要プレイヤーであり続けることを保証しています。日本の半導体製造装置市場のセグメンテーションは、技術進歩と拡大するアプリケーションエコシステムに牽引され、これらの次元において強い成長可能性を示しています。

主要プレイヤーと競争環境

日本の半導体製造装置市場は、激しい競争と急速な技術進歩が特徴です。主要な成長要因には、自動車や民生電子機器などの分野における先進半導体デバイスへの需要増加が含まれます。東京エレクトロン(日本)、ASML(オランダ)、アプライド マテリアルズ(アメリカ)などの主要プレイヤーは、イノベーションと地域拡大を活用する戦略的立場にあります。東京エレクトロン(日本)は製造能力の強化と製品ポートフォリオの拡充に注力し、ASML(オランダ)はリソグラフィ技術におけるリーダーシップを重視しています。アプライド マテリアルズ(アメリカ)は技術的優位性を強化するため積極的に提携を推進しており、これらの動きが相まって、最先端ソリューションと業務効率を優先する競争環境を形成しています。

事業戦略面では、サプライチェーンの混乱を軽減し物流を最適化するため、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、確立された大手企業と新興プレイヤーが混在しています。主要プレイヤーの総合的な影響力により、競争優位性を維持するためには革新と戦略的提携が極めて重要となる、ダイナミックな環境が形成されています。

2025年10月、東京エレクトロン(日本)は先進エッチング装置の生産能力拡大を目的とした新製造施設への大規模投資を発表しました。この戦略的措置は、特に精度と信頼性が重要な自動車分野において、高性能半導体への需要増に対応することで、同社の市場地位強化に寄与する見込みです。

2025年9月、ASML(オランダ)は次世代極端紫外線(EUV)リソグラフィ装置を発表しました。これはチップ製造プロセスに革命をもたらすと期待されています。この開発は、ASMLが技術的リーダーシップを維持し、より小型で高性能なチップへの産業の移行に対応する姿勢を強調するものです。これらの装置の導入は、半導体業界全体の生産能力を再構築する可能性を秘めています。

2025年8月、アプライド・マテリアルズ(アメリカ)は主要AI技術企業と戦略的提携を結び、製造工程へ人工知能を統合する取り組みを開始しました。この協業は業務効率の向上と生産コスト削減を目的としており、半導体製造装置市場におけるデジタル変革の潮流を反映しています。こうした取り組みは、技術主導型環境が加速する中でアプライド・マテリアルズに競争優位性をもたらす可能性があります。

2025年11月現在、競争動向はデジタル化、持続可能性、AI統合への強い注力を示しています。企業が市場の複雑さを乗り切るため資源と専門知識を結集する中、戦略的提携の重要性は増しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への焦点へと移行し、急速に変化する産業の要求に応える企業体制が構築される見込みです。

日本半導体製造装置市場の主要企業には以下が含まれます

産業動向

日本半導体製造装置市場における最近の動向では、複数の進展と主要プレイヤーからの関心の高まりが見られます。東京エレクトロンは様々な提携や投資を通じて製品ラインの拡充を進めており、一方アプライドマテリアルズは最先端装置への需要増加を報告しており、市場の回復傾向を示しています。KLAやASMLといった企業も、ハイテク半導体製造の要求の高まりを背景に、近年市場価値の成長を遂げています。2022年11月には、ニコンがフォトリソグラフィーシステムの強化を目的とした戦略的提携を発表し、同分野への取り組みをさらに強調しました。

合併・買収(M&A)の動向としては、2023年8月に日立ハイテクノロジーズがEsec社から特定資産を取得し、先進パッケージング技術を強化すると発表しました。これは市場における戦略的統合の兆候であり、半導体設計の微細化傾向の高まりに沿った動きと言えます。日本の半導体製造装置産業は、グローバルなサプライチェーン課題と世界的な需要増に対応し、競争環境の再構築を進めています。総じて、継続的な投資、合併、戦略的提携は、現代の技術的要請に適応する日本の半導体製造装置分野が活気に満ち、進化を続けていることを示唆しています。

将来展望

日本半導体製造装置市場の将来展望

日本の半導体製造装置市場は、技術進歩とチップ需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)12.45%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型製造プロセスへの投資

- 先進リソグラフィシステムの開発

- 半導体応用分野における新興市場への進出

2035年までに、市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本半導体製造装置市場 製品別展望

- ダイシングマシン

- プロービングマシン

- スライスウエハーデマウンティング

- 洗浄機

- ウエハーエッジ研削機

- 研磨研削機

- その他

日本半導体製造装置市場 次元別展望

- 2D

- 3D

- 5D

- その他

日本半導体製造装置市場 装置種類別展望

- フロントエンド装置

- バックエンド装置

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 半導体・電子、設備タイプ別(百万米ドル)

4.1.1 フロントエンド装置

4.1.2 バックエンド装置

4.1.3 その他

4.2 半導体・電子機器、製品別(百万米ドル)

4.2.1 ダイシングマシン

4.2.2 プロービングマシン

4.2.3 スライスウエハーデマウンティング

4.2.4 洗浄機

4.2.5 ウエハーエッジ研削機

4.2.6 研磨研削装置

4.2.7 その他

4.3 半導体・電子、BY 寸法別(百万米ドル)

4.3.1 2D

4.3.2 3D

4.3.3 5D

4.3.4 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ASML(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アプライド マテリアルズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ラム・リサーチ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 東京エレクトロン(日本)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 KLAコーポレーション(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スクリーンホールディングス(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニコン株式会社(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アドバンテスト株式会社(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 テラダイン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 機器タイプ別日本市場分析

6.3 製品別日本市場分析

6.4 日本市場における寸法別分析

6.5 半導体・電子の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子のDRO分析

6.8 推進要因の影響分析:半導体・電子

6.9 抑制要因の影響分析:半導体・電子

6.10 供給/バリューチェーン:半導体・電子

6.11 半導体・電子機器、設備の種類別、2024年(%シェア)

6.12 半導体・電子機器、設備の種類別、2024年から2035年(百万米ドル)

6.13 半導体・電子、製品別、2024年(シェア率)

6.14 半導体・電子、製品別、2024年から2035年(百万米ドル)

6.15 半導体・電子、寸法別、2024年(シェア%)

6.16 半導体・電子、寸法別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 装置タイプ別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 寸法別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携