❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

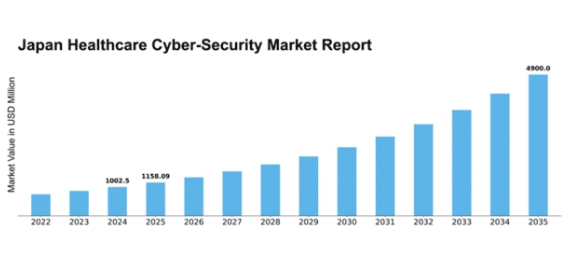

MRFRの分析によると、日本の医療サイバーセキュリティ市場規模は2024年に10億250万米ドルと推定された。日本の医療サイバーセキュリティ市場は、2025年の11億5809万米ドルから2035年までに49億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)15.52%を示すと予測されている。

主要市場動向とハイライト

日本の医療サイバーセキュリティ市場は、規制順守と技術進歩に牽引され堅調な成長を遂げている。

- 医療組織が厳格なセキュリティ基準を満たすべく努力する中、市場では規制順守の強化が進んでいる。

- AIや機械学習などの先進技術の採用が、医療分野のサイバーセキュリティ環境を変革している。

- 組織がサイバー脅威における人的要因を認識するにつれ、従業員トレーニングの重要性が増している。

- 高まるサイバー脅威と患者データの増加が、市場を牽引する主要な推進力となっている。

日本の医療サイバーセキュリティ市場

CAGR

15.52%

市場規模と予測

2024年市場規模1002.5 (百万米ドル)2035年市場規模4900.0 (百万米ドル)

主要プレイヤー

Palo Alto Networks(米国)、McAfee(米国)、IBM(米国)、Cisco Systems(米国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、CrowdStrike(米国)、Symantec(米国)、Trend Micro(日本)

日本の医療サイバーセキュリティ市場動向

医療サイバーセキュリティ市場は顕著な成長を遂げています。データ保護への意識の高まりとサイバー脅威の頻発化が成長を牽引しています。日本では医療機関が患者の機微情報の保護を最優先課題としており、高度なセキュリティソリューションへの需要が急増しています。規制枠組みが進化する中、機関はデジタル資産保護のための厳格な対策導入を迫られています。この変化は単なる外部圧力への対応ではなく、医療システムへの信頼維持の重要性に対する広範な理解を反映している。技術の進歩に伴い、セキュリティプロトコルへの人工知能(AI)と機械学習の統合が普及しつつある。これらの革新は脅威検知・対応能力の向上を約束し、医療機関全体のセキュリティ態勢を強化する。さらに、医療サイバーセキュリティ市場の動向は、関係者間の連携強化が特徴となっている。医療提供者、テクノロジー企業、政府機関間の連携により、より強靭なインフラが構築されつつある。この協調的アプローチは、サイバー脅威がもたらす複雑な課題に対処する上で不可欠である。市場が進化する中、訓練や啓発プログラムへの投資も、職員がリスクを効果的に認識・軽減する能力を強化する上で重要な役割を果たす見込みだ。日本の医療サイバーセキュリティ市場は、組織が潜在的な脆弱性に先手を打ち、システムの完全性を確保しようと努める中、さらなる進展を遂げようとしている。

規制順守の強化

医療サイバーセキュリティ市場では、規制順守への注目が高まっている。日本の当局は、医療機関がデータ保護のベストプラクティスを遵守するよう、より厳格なガイドラインを実施している。この傾向は、罰則回避と評判維持を図る機関によるコンプライアンスソリューションへの投資を促進する可能性が高い。

先進技術の採用

医療サイバーセキュリティ市場では、先進技術の採用が拡大する傾向にある。組織はセキュリティフレームワークに人工知能(AI)や機械学習を統合する動きを加速させている。これらの技術は脅威のリアルタイム検知・対応能力を強化し、セキュリティ対策全体の向上に寄与する。

従業員教育の重視

サイバーセキュリティにおける従業員教育の重要性がより顕著になっている。医療機関は人的ミスがセキュリティ侵害の主要因であることを認識しており、その結果、潜在的なサイバー脅威を識別・対応する知識をスタッフに身につけさせる教育プログラムの実施に注力している。

日本の医療サイバーセキュリティ市場を牽引する要因

高まるサイバー脅威

日本の医療サイバーセキュリティ市場は需要の高まりを経験している。これはサイバー脅威の頻度と高度化が進んでいるためである。最近の報告によれば、医療機関はサイバー犯罪者の主要な標的となっており、ランサムウェア攻撃は過去1年間だけで30%以上増加している。この憂慮すべき傾向により、医療提供者は強固なサイバーセキュリティ対策に多額の投資を迫られている。データ侵害による潜在的な財務損失は1件あたり300万ドルを超える可能性があり、セキュリティプロトコルの強化が急務であることをさらに強調している。その結果、医療機関が機密性の高い患者データの保護と業務の完全性の維持を優先するにつれ、医療サイバーセキュリティ市場は大幅な成長が見込まれる。

IoTデバイスの統合

医療現場におけるモノのインターネット(IoT)デバイスの統合は、患者ケアを変革する一方で新たなセキュリティ課題も生み出している。医療現場におけるモノのインターネット(IoT)デバイスの統合は、患者ケアを変革している。接続された医療機器に関連する脆弱性に対応しており、これらはサイバー犯罪者に悪用される可能性がある。医療分野のIoTデバイス数は2026年までに5,000万台に達すると予測されており、強固なセキュリティ対策の必要性はますます重要になっている。組織はこれらのデバイスとそれらが送信するデータを保護するため、専門的なサイバーセキュリティソリューションへの投資を迫られている。この傾向は、IoTエコシステムを保護するために特化した医療サイバーセキュリティソリューションの市場拡大を示している。

患者データの増加

日本の医療提供者が生成する患者データの急激な増加は、この分野の重要な推進要因である。電子健康記録(EHR)や遠隔医療サービスの普及に伴い、保護を必要とする機密情報の量は増加の一途をたどっている。報告書によれば、医療データの量は年間36%の成長が見込まれており、効果的なサイバーセキュリティ対策が急務となっている。このデータ急増は、不正アクセスやデータ漏洩を防ぐ高度なセキュリティ技術を必要とする。したがって、膨大な患者情報を保護する包括的ソリューションの導入を求める組織が増える中、医療サイバーセキュリティ市場は成長の兆しを見せている。

政府の取り組みと資金調達

日本政府はサイバーセキュリティ強化に向けた施策を積極的に推進している。サイバー脅威への認識が高まる中、サイバーセキュリティ基盤への政府資金は急増し、前年度には約100億円に達した。これらの施策は財政支援を提供するだけでなく、サイバーセキュリティにおけるベストプラクティスの枠組みを確立するものである。官民の連携により、医療システム全体のサイバー脅威に対する耐性が強化されることが期待される。その結果、この政府の後押しは医療サイバーセキュリティ市場の成長を促進し、より多くの組織が高度なセキュリティソリューションを採用するよう促す可能性が高い。

サイバーリスクに対する認識の高まり

日本の医療機関の間では、サイバー脅威に伴うリスクに対する認識が高まっている。この意識の高まりは、データ漏洩がもたらす評判の毀損や規制上の罰則といった潜在的な影響を組織が認識するにつれ、サイバーセキュリティへの投資を促進している。調査によれば、医療経営者の70%以上が現在、サイバーセキュリティを事業戦略の重要要素として優先している。この意識の変化は、リスク軽減と進化する規制への準拠を図る組織によるサイバーセキュリティソリューションへの支出増加につながる可能性が高い。結果として、意識が行動に移されるにつれ、医療サイバーセキュリティ市場の拡大が予想される。

市場セグメントの洞察

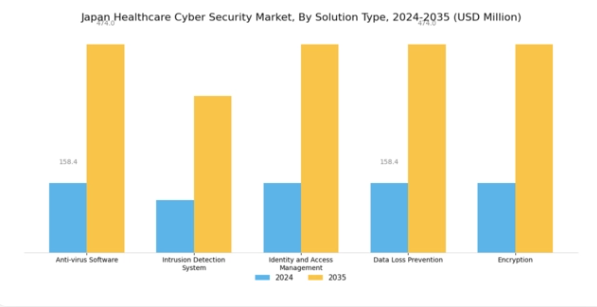

医療サイバーセキュリティ市場ソリューションタイプ別洞察

日本の医療サイバーセキュリティ市場は著しい成長を遂げており、その主な要因は、増大するサイバー脅威から機密性の高い医療データを保護する必要性の高まりにある。利用可能な様々なソリューションの中でも、アンチウイルスソフトウェアは基礎的な要素であり、患者データや業務の完全性を損なう可能性のあるマルウェアやその他の有害ソフトウェアに対する必須の保護を提供する。

侵入検知システムも極めて重要であり、ネットワークトラフィックを監視して不審な活動を検知する役割を担い、医療提供者が潜在的な脅威を事前に解決することを可能にします。IDおよびアクセス管理ソリューションは、許可された担当者だけが機密性の高い患者情報にアクセスできるようにすることで、データセキュリティと日本の規制基準へのコンプライアンスを強化するため、ますます重要性を増しています。

さらに、データ漏洩防止ソリューションは、不正アクセスや情報流出からデータを保護する手段を提供します。これは、データ侵害が患者と医療機関双方に深刻な影響を及ぼし得る現代のデータ駆動型環境において極めて重要です。最後に、暗号化は転送中および保存中のデータ保護に不可欠であり、仮にデータが傍受されても、権限のないユーザーには解読不能な状態を維持します。この包括的なソリューション群は、医療業界におけるサイバーセキュリティへの強固なアプローチを反映し、日本の医療提供者が直面するサイバー脅威の増大する複雑性に対処するものである。

状況が進化し続ける中、組織は運用効率を最適化しつつこれらのリスクからより良く保護するため、サイバーセキュリティ戦略の導入とアップグレードを優先する可能性が高い。これらのソリューションへの焦点は、患者のプライバシーとデータ完全性を保護することを目的とした技術導入と規制環境の広範な動向に沿い、医療セクターの脆弱性に対処する差し迫った必要性を強調している。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

医療サイバーセキュリティ市場 エンドユーザー別インサイト

日本の医療サイバーセキュリティ市場は、主にエンドユーザーカテゴリーに焦点を当てた堅調なセグメンテーションを示しており、病院、製薬会社、健康保険事業者、臨床検査機関、研究機関が含まれる。病院は、機密性の高い患者情報を保持する膨大なデータベースを有するため、サイバー脅威に対する強化されたセキュリティ対策が不可欠であり、重要なステークホルダーとして際立っている。

一方、製薬会社は膨大な知的財産と機密性の高い臨床試験データを扱うため、サイバー攻撃の主要な標的となっており、強固なサイバーセキュリティフレームワークの重要性を浮き彫りにしている。健康保険提供者は大量の個人健康データを管理する不可欠なプレイヤーであるため、効果的なサイバーセキュリティ戦略は公衆の信頼維持と規制順守に不可欠である。

臨床検査機関は正確なデータ共有のために安全なネットワークに依存し、研究機関は独自の研究データ保護を優先するため、包括的なサイバーセキュリティソリューションの必要性が生じている。これらのセクターは総じて、機密情報の保護、業務継続性の強化、そして日本の医療分野が直面する増大する脅威環境からの防御において、サイバーセキュリティの重要性を浮き彫りにしている。全体として、各セグメントが重要な役割を果たしており、医療業界全体で効果的なサイバーセキュリティ対策を実施することの重要性が高まっていることを示している。

医療サイバーセキュリティ市場における導入形態の洞察

日本医療サイバーセキュリティ市場における導入形態セグメントは、医療機関のセキュリティ体制強化において重要な役割を担っている。サイバー脅威が高度化・蔓延する中、オンプレミス、クラウドベース、ハイブリッドといった多様な導入形態が、全国の医療提供者によって綿密に評価されている。オンプレミスソリューションは機密性の高い患者データに対する管理性を高めるため、厳格なセキュリティプロトコルを求める病院にとって魅力的である。

しかし、クラウドベース導入の増加傾向は顕著であり、拡張性、費用対効果、アクセスの容易性を提供するため、インフラへの多額の投資が困難な小規模医療機関にとって特に有益です。一方、ハイブリッドモデルは両方のアプローチの利点を組み合わせ、組織がセキュリティ対策をカスタマイズしながらデータを効果的に管理することを可能にします。日本の患者データ保護に関する政府規制が強化される中、医療サイバーセキュリティ分野における堅牢な導入モデルの需要は顕著であり、業界特有の課題に対応したベストプラクティスの革新と採用を促進している。

進化する環境下では、デジタル化する医療エコシステムにおいて業務効率を最適化しつつ患者の機密性を確保する、効果的なサイバーセキュリティ戦略の必要性が強調されている。

医療サイバーセキュリティ市場:セキュリティタイプ別インサイト

日本の医療サイバーセキュリティ市場は、機密性の高い医療データやインフラをサイバー脅威から保護する上で重要な役割を担う、様々なセキュリティタイプセグメントによってますます牽引されている。ネットワークセキュリティは、医療施設内での通信を可能にするシステムを保護し、データの完全性と規制順守を確保する上で不可欠である。アプリケーションセキュリティは医療アプリケーション内の脆弱性に対処し、患者の安全と業務効率を維持するために不可欠である。エンドポイントセキュリティは、特にモバイルデバイスや物理的アクセスポイントの増加に伴い、悪意のある攻撃からエンドポイントを保護する上で極めて重要である。

クラウドセキュリティも、より多くの医療機関がクラウドベースのソリューションに移行するにつれて重要性を増しており、オフサイトに保存された患者データを保護するための強固な対策が必要となっている。最後に、接続型医療機器の普及が新たな課題をもたらす中、潜在的な侵害からこれらの機器を保護する必要性から、IoTセキュリティは極めて重要です。サイバー脅威の高度化と医療分野における包括的セキュリティ対策の必要性が増すにつれ、これらの分野の重要性はさらに強調されています。全体として、各構成要素は患者ケアと技術への信頼に不可欠な、安全な医療環境の構築に貢献しています。

主要プレイヤーと競争環境

日本の医療サイバーセキュリティ市場は、デジタル化の進展とサイバー攻撃の脅威増大を背景に、急速に変化する競争環境が特徴である。パロアルトネットワークス(米国)、IBM(米国)、トレンドマイクロ(日本)といった主要プレイヤーは、技術的専門性と革新的なソリューションを戦略的に活用する立場にある。パロアルトネットワークス(米国)は高度な脅威検知・対応能力に注力し、IBM(米国)は業務効率化を目的としたAI駆動型セキュリティソリューションを強調する。トレンドマイクロ(日本)は地域プレイヤーとして、地域のコンプライアンス要件や顧客ニーズに対する深い理解を強みとし、競争優位性を確立している。これらの戦略が相まって、革新性と適応性が最優先されるダイナミックな環境を形成している。

この市場における主要なビジネス戦術には、日本の医療セクター特有の要求を満たすために不可欠な、現地生産とサプライチェーン最適化が含まれる。市場構造は中程度の分散状態にあり、主要プレイヤーの影響力は非常に大きく、業界標準を設定するだけでなく、市場全体のダイナミクスを形作る技術的進歩を牽引している。

2025年10月、パロアルトネットワークス(米国)は主要な日本の医療提供機関と提携し、サイバー防御メカニズムの強化を発表した。この協業は、先進的なAI技術を医療提供機関の既存システムに統合し、脅威検知と対応時間の改善を目指す。この提携の戦略的重要性は、サイバー犯罪者の標的となりつつある医療機関のセキュリティ態勢を強化する潜在力にある。

2025年9月、IBM(米国)は医療分野向けに特化した新たなクラウドベースセキュリティソリューション群を発表した。この取り組みは、医療組織が機密性の高い患者データを管理する際に直面する特有の課題に対処することを目的としている。これらのソリューションの導入は、IBMがイノベーションに注力し、新たな脅威から医療データを保護する積極的な姿勢を示すものである。

2025年8月、トレンドマイクロ(日本)は次世代サイバーセキュリティソリューションに焦点を当てた新たな研究開発センターを東京に設立し、事業拡大を図った。この動きは、同社が技術力を強化し、医療分野における堅牢なサイバーセキュリティ対策への需要増大に対応する戦略を示している。同センターの設立はイノベーションを促進し、市場における同社の地位強化につながる可能性が高い。

2025年11月現在、医療サイバーセキュリティ市場の主な動向として、デジタル化、AI統合、持続可能性への顕著な移行が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、知識共有とリソース最適化を促進している。今後、競争の差別化は価格競争よりもイノベーションと技術に重点を置く方向に進化すると予想される。先進技術を効果的に活用し、信頼性の高いサプライチェーンを維持できる企業が、このダイナミックな市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本の医療サイバーセキュリティ市場では、医療システムに対する脅威の高まりを受け、サイバーセキュリティ対策への投資が増加している。例えば2023年10月、トレンドマイクロは医療提供者向けに特化したサービス強化を発表し、ランサムウェア対策とデータ侵害防止に重点を置いた。一方、シマンテックは日本の病院向けセキュリティソリューション強化のためNTTセキュリティとの戦略的提携を報告している。

シスコは、デジタルヘルスプラットフォームへの依存度の高まりに対応し、遠隔医療サービスのセキュリティ態勢強化を目的とした新ツールを導入した。さらに、フォーティネットやパロアルトネットワークスといった企業では、高度な脅威対策ソリューションへの需要増加が見られ、市場動向は著しい成長を遂げている。

特筆すべきは、2023年5月にIBMが日本のサイバーセキュリティスタートアップを買収したことで、これは医療分野における同社の能力強化に向けた重要な動きであった。加えて、カスペルスキーは政府主導の医療従事者向けサイバーセキュリティ啓発活動に積極的に参画している。過去2~3年間、日本は医療機関へのサイバー攻撃が顕著に増加するなどの課題に直面し、患者データと重要医療サービスを保護するため、規制強化とサイバーセキュリティインフラへの投資が進められている。

将来展望

日本の医療サイバーセキュリティ市場の将来展望

日本の医療サイバーセキュリティ市場は、サイバー脅威の増加と規制順守の要求に牽引され、2024年から2035年にかけて15.52%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知システムの開発

- マネージドセキュリティサービス提供の拡大

- 安全な患者データ管理のためのブロックチェーン統合

2035年までに、イノベーションと高まるセキュリティニーズに牽引され、市場は堅調な成長が見込まれる。

市場セグメンテーション

日本の医療サイバーセキュリティ市場タイプ別展望

- アンチウイルスソフトウェア

- 侵入検知システム

- IDおよびアクセス管理

- データ損失防止

- 暗号化

日本の医療サイバーセキュリティ市場 エンドユーザー別見通し

- 病院

- 製薬会社

- 健康保険事業者

- 臨床検査機関

- 研究機関

日本の医療サイバーセキュリティ市場 セキュリティタイプ別見通し

- ネットワークセキュリティ

- アプリケーションセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- IoTセキュリティ

日本の医療サイバーセキュリティ市場 導入モード別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 4.1.1 ウイルス対策ソフトウェア

- 4.1.2 侵入検知システム

- 4.1.3 識別とアクセス管理

- 4.1.4 データ損失防止

- 4.1.5 暗号化

- 4.2 セキュリティ、アクセス制御、ロボティクス、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 製薬会社

- 4.2.3 健康保険提供者

- 4.2.4 臨床検査室

- 4.2.5 研究機関

- 4.3 セキュリティ、アクセス制御およびロボティクス、導入モード別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 セキュリティ、アクセス制御およびロボティクス、セキュリティタイプ別(百万米ドル)

- 4.4.1 ネットワークセキュリティ

- 4.4.2 アプリケーションセキュリティ

- 4.4.3 エンドポイントセキュリティ

- 4.4.4 クラウドセキュリティ

- 4.4.5 IoTセキュリティ

- 4.1 セキュリティ、アクセス制御、ロボティクス、タイプ別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Palo Alto Networks(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マカフィー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 フォーティネット(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Check Point Software Technologies(イスラエル)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 CrowdStrike(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Symantec (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Trend Micro(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Palo Alto Networks(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況