❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のシングルプレックス免疫測定市場規模は2024年に985万米ドルと推定されました。

日本のシングルプレックス免疫測定市場は、2025年の1,018万米ドルから2035年までに1,408万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.3%を示すと予測されております。

主な市場動向とハイライト

日本のシングルプレックス免疫測定市場は、技術の進歩と医療需要の増加により、成長が見込まれています。

- 技術の進歩により、シングルプレックス免疫測定の感度と特異性が向上し、診断の精度が向上しています。

- 日本の高齢化は、効果的な診断検査ソリューションの需要増加に貢献しています。

- 規制面のサポートにより、イノベーションが促進され、新しいシングルプレックス免疫測定製品の市場導入が容易になっています。

- 診断検査の需要の高まりと個別化医療への注目が、市場の成長を推進する主な要因です。

主要企業

Thermo Fisher Scientific (US), Abbott Laboratories (US), Roche Diagnostics (CH), Siemens Healthineers (DE), Merck KGaA (DE), Bio-Rad Laboratories (US), Ortho Clinical Diagnostics (US), PerkinElmer (US)

日本のシングルプレックス免疫測定市場の動向

シングルプレックス免疫測定市場は、診断技術の進歩と、正確かつ迅速な検査ソリューションに対する需要の高まりにより、現在著しい成長を遂げています。日本では、感染症や慢性疾患など、さまざまな疾患について正確な結果を提供できることから、医療分野においてこの測定法の採用が拡大しています。検査プロセスへの自動化・デジタル技術の統合により検査効率が向上し、より多くの医療施設がシングルプレックス免疫測定システムへの投資を進めています。さらに、日本の高齢化が進むことで疾患の有病率が高まり、効果的な診断ツールの必要性がさらに高まっています。加えて、日本政府による規制面の支援がシングルプレックス免疫測定市場におけるイノベーションを促進しています。医療成果の向上を目指す取り組みが研究開発活動を促進し、新規アッセイの導入につながっています。関係者が疾患の早期発見・管理の重要性を認識するにつれ、この傾向は継続する見込みです。市場が進化する中、官民セクター間の連携によりシングルプレックス免疫測定法の能力と普及範囲がさらに拡大し、日本の医療環境において重要な要素であり続けることが期待されます。

技術的進歩

アッセイ技術における最近の革新は、シングルプレックス免疫測定法の性能と信頼性を高めています。これらの進歩には、正確な診断に不可欠な感度と特異性の向上が含まれます。検査室が最先端ソリューションの導入を目指す中、高度なシングルプレックス免疫測定システムへの需要は高まる見込みです。

規制面での支援

日本政府は、シングルプレックス免疫測定法を含む診断ツールの開発と承認を積極的に推進しています。この規制環境は、メーカーが研究開発に投資することを促し、厳格な品質基準を満たす新規かつ改良されたアッセイの導入につながっています。

高齢化

日本における高齢化への人口動態の変化は、効果的な診断ソリューションの必要性を高めています。慢性疾患の有病率が増加する中、医療は迅速かつ正確な結果を提供できるシングルプレックス免疫測定法に注目しており、これによりタイムリーな医療介入が可能となります。

日本のシングルプレックス免疫測定市場を牽引する要因

個別化医療への注力

日本における個別化医療の重要性が高まる中、シングルプレックス免疫測定市場にも影響が及んでいます。医療提供者が患者一人ひとりに合わせた治療を目指すにつれ、特定のバイオマーカー検出の必要性が極めて重要となっています。シングルプレックス免疫測定は、個別化治療計画の策定に不可欠な標的分析物の精密測定を可能にすることで、これを実現します。製薬企業や研究機関が医薬品開発や臨床試験においてこれらのアッセイへの依存度を高めるにつれ、市場は拡大する見込みです。個別化医療ソリューションへの需要が継続的に高まる中、この傾向により2030年までに市場規模は6億ドルを超える可能性があります。

政府の取り組みと資金調達

日本の医療インフラ強化を目的とした政府の取り組みは、シングルプレックス免疫測定市場に好影響を与えています。診断技術の研究開発に対する資金増額は、イノベーションを促進し、先進的な検査手法の導入を後押ししています。日本政府は疾患の検出と管理を改善する施策を積極的に推進しており、これはシングルプレックス免疫測定法の能力と合致しています。この支援により、より多くの検査機関や医療がこれらの技術に投資するにつれ、市場の成長が促進される見込みです。こうした有利な政策と資金調達の機会により、市場は年間約7%の成長率を示す可能性があります。

診断検査の需要増加

日本における慢性疾患の増加傾向は、特にシングルプレックス免疫測定法市場において診断検査の需要を牽引しています。医療提供者が効率的かつ正確な検査手段を求める中、シングルプレックス免疫測定法は特定のバイオマーカーを検出する合理的なアプローチを提供します。市場は2025年から2030年にかけて年平均成長率(CAGR)約8%で拡大すると予測されており、迅速な診断の緊急性を反映しています。さらに、日本の医療システムは早期発見と予防医療を重視しており、これはシングルプレックス免疫測定法の能力と合致しています。この傾向により、臨床検査室や病院におけるこれらの測定法の採用が促進され、市場の影響力と潜在的な拡大が見込まれます。

医療分野における技術統合

医療分野における先進技術の統合は、シングルプレックス免疫測定市場に大きな影響を与えています。自動化、人工知能、データ分析などの革新技術が、免疫測定の効率性と精度を向上させています。日本では、検査室における自動化システムの導入が進んでおり、人的ミスを減らし処理能力を向上させています。この技術的変化により、検査室はより高い精度で大量の検査を処理できるようになるため、市場の拡大が期待されます。さらに、データ解釈へのAI導入により信頼性の高い結果が得られる可能性があり、シングルプレックス免疫測定法の需要をさらに促進するでしょう。これらの進歩により市場は恩恵を受け、2030年までに5億ドルを超える規模に成長する可能性があります。

予防医療への意識の高まり

日本国民の間で予防医療への意識が顕著に高まっており、これがシングルプレックス免疫測定法市場に影響を与えています。個人が自身の健康に対してより積極的になるにつれ、早期診断ツールへの需要が増加しています。シングルプレックス免疫測定法は様々な疾患のスクリーニングを便利かつ効率的に行う手段を提供するため、医療提供者と患者の双方にとって魅力的です。この傾向により、定期的な健康診断としてこれらの検査を求める人が増えるにつれ、2030年までに4億ドル規模に達する市場成長軌道が予想されます。予防医療への注力は、医療分野におけるシングルプレックス免疫測定法の役割をさらに確固たるものにするでしょう。

市場セグメントの洞察

製品・サービス別:消耗品(最大シェア)対装置(最も急速な成長)

日本のシングルプレックス免疫測定市場において、製品・サービスセグメントは消耗品が支配的であり、大きな市場シェアを占めています。消耗品が主流である背景には、免疫測定の実施において不可欠な役割、すなわち正確な結果を得るために検査室が依存する必要な試薬や部品を供給する点があります。機器は重要なセグメントとしてこれに続き、測定性能の向上を可能にする技術進歩の加速が特徴となっています。成長傾向を見ると、設計や機能性の革新により臨床検査室の進化するニーズに対応した機器が最も急速に成長しているセグメントとなっています。迅速診断への需要増加や免疫測定における自動化能力の向上といった要因が、このセグメントの成長を推進しています。より高度な機器への移行は、検査室の実務における根本的な変化を示しており、現代の診断要件に沿ったものとなっています。

消耗品:支配的 vs. 機器:新興

消耗品は、免疫測定の円滑な運用に不可欠な役割を担うため、日本のシングルプレックス免疫測定市場において支配的な地位を占めています。抗体、測定キット、試薬などのこれらの製品は、診断環境において正確かつ信頼性の高い結果を得るために不可欠です。様々な検査手順における確立された存在感と必要性が、その地位を確固たるものにしています。一方、機器は市場における新興の機会を表しており、小型化や自動化などの技術の進歩が測定効率を高めています。検査室が処理能力の向上と結果報告時間の短縮を図る中、機器メーカーは革新的なソリューションで対応しており、施設の近代化を目指す施設にとって機器は魅力的な選択肢となっています。この動きは、確立された消耗品とハイテク機器の可能性とのバランスを取る、変革期の市場を如実に示しています。

種類別:タンパク質ベース検査(最大)対 核酸ベース検査(最速成長)

日本のシングルプレックス免疫測定市場では、セグメント間で明確な分布が見られ、タンパク質ベースの検査が市場シェアをリードしております。確立された手法と臨床現場での広範な受容性を活かし、様々な診断ニーズに対応しています。一方、分子生物学の進歩により採用が拡大している核酸ベースの検査は、異なる応用分野で存在感を示しつつあります。成長傾向としては、タンパク質ベースアッセイが支配的な地位を維持する一方、核酸ベースアッセイは精密な検出手法への需要増加により、最も成長が速いセグメントとなる見込みです。個別化医療の急増と感染症への注目の高まりが、このセグメント成長の重要な推進力となっており、より革新的で正確な診断ソリューションへの嗜好の変化を反映しています。

タンパク質ベースアッセイ(主流)対 細胞ベースアッセイ(新興)

タンパク質ベースアッセイは、数多くの診断用途において重要な特定タンパク質の測定において、堅牢かつ信頼性の高い性能を発揮することで、日本のシングルプレックス免疫測定市場を依然として支配しています。これらのアッセイは日常的な臨床実践に深く組み込まれており、医療提供者と検査専門家の双方から強い支持を得ています。一方、細胞ベースアッセイは新興技術ながら、細胞機能や反応に関するより包括的な知見を提供する可能性から注目を集めています。特に創薬・医薬品開発において有用であり、従来型手段では見落とされがちな貴重なデータを提供します。技術革新が進む中、両セグメントは広範な市場において、それぞれ異なるながらも補完的な役割を担う態勢にあります。

技術別:フローサイトメトリー(最大)対 蛍光検出(最速成長)

日本のシングルプレックス免疫測定市場において、フローサイトメトリー分野は最大のシェアを占め、市場を支配しています。これに続き、蛍光検出分野は革新的な手法と応用により、急速な成長パターンを示しながら台頭しています。フローサイトメトリーが分析における実験室の定番であり続ける一方、蛍光検出は低濃度バイオマーカー検出における汎用性と効率性により注目を集めています。この分野の成長傾向は、技術の進歩、研究資金の増加、医療現場における精密な診断ツールへの需要の高まりによって推進されています。メーカーは感度の向上と測定時間の短縮に注力しており、これらはこれらの技術の普及に大きく影響する可能性があります。慢性疾患の増加も効率的な診断ソリューションへの需要を促進しており、両セグメントの重要性を確固たるものにしています。

技術:フローサイトメトリー(主流)対 蛍光検出(新興)

フローサイトメトリーは、細胞特性の高スループット解析における確立された有効性と信頼性から、日本のシングルプレックス免疫測定市場で支配的な地位を占めています。免疫表現型解析や細胞分画など、臨床検査室における様々な用途で広く受け入れられています。一方、蛍光検出は標的検出に蛍光標識を活用する新興セグメントと見なされており、様々な研究分野で高い適応性を発揮します。この柔軟性と継続的な技術進歩により、蛍光検出法はより複雑なアッセイに対応し、ユーザー基盤を拡大することが可能となっています。したがって、フローサイトメトリーが依然として主流技術である一方、蛍光検出法の急速な進歩と応用範囲の拡大は、市場構造を再構築する可能性を浮き彫りにしています。

用途別:臨床診断(最大)対 研究開発(最速成長)

日本のシングルプレックス免疫測定市場では、用途は主に臨床診断、研究開発、その他に分類されます。臨床診断は日常的な医療検査や疾患検出における重要な役割を反映し、大きなシェアを占めています。研究開発は市場シェアこそ小さいものの、イノベーションが新たなアッセイや技術への需要を牽引する中で、その貢献度を高めています。その他セグメントは特殊用途に対応し、ニッチ市場に貢献しています。この分野の成長傾向は、高齢化と慢性疾患の増加を背景に、臨床診断分野で堅調な伸びを示しています。一方、バイオマーカー発見と個別化医療の進展に伴い、研究開発分野は急速に台頭し、シングルプレックスアッセイの需要を高めています。これらの動向は、既存のニーズと新たなニーズの両方に牽引され、革新が期待される市場であることを浮き彫りにしています。

臨床診断:主流 vs 研究開発:新興

臨床診断は、シングルプレックス免疫測定法の枠組みにおいて主要な応用分野として位置づけられ、主に病院や検査室において正確な疾患診断とモニタリングに活用されています。この分野の優位性は、確立された手法と医療現場における広範な採用に起因しています。一方、研究開発分野は新興であり、学術機関とバイオテクノロジー企業との連携が特徴です。この分野は、科学的研究と技術進歩に牽引され、今後の医療課題に対応するアッセイの革新に焦点を当てています。これらのセグメント間の相互作用は極めて重要です。臨床診断が患者ケアの信頼性を確保する一方、研究開発は新規技術と医療ソリューションの改善を通じて、将来的な大幅な成長を約束しています。

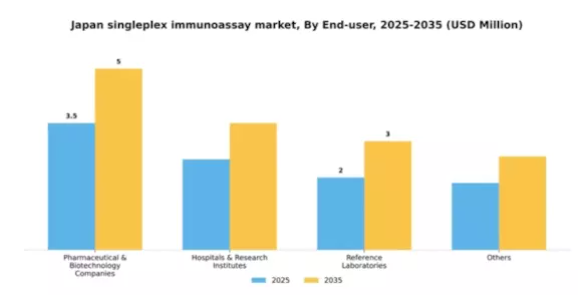

エンドユーザー別:製薬・バイオテクノロジー企業(最大)対 病院・研究機関(最速成長)

日本のシングルプレックス免疫測定市場において、製薬・バイオテクノロジー企業は広範な研究開発活動により最大の市場シェアを占めています。これらの企業は創薬や臨床診断など多様な用途で免疫測定技術を多用しており、市場における主要プレイヤーとしての地位を確立しています。一方、病院・研究機関は効果的な疾患診断と患者管理のためにこれらの測定法を積極的に導入しており、高度な診断ソリューションへの移行を反映して最も成長が速いセグメントとなっています。エンドユーザーセグメントの成長傾向を見ると、特に病院や研究機関においてシングルプレックス免疫測定法の需要が大幅に増加しています。この成長は、技術進歩と個別化医療への関心の高まりによって推進されています。さらに、医療インフラへの継続的な投資と疾病早期発見への意識向上も、このセグメントの拡大に寄与し、イノベーションと市場多様化の機会を創出しています。

製薬・バイオテクノロジー企業(主導的)対 病院・研究機関(新興)

製薬・バイオテクノロジー企業は、研究開発への多大な投資と医薬品開発における堅牢な診断ツールの必要性から、日本のシングルプレックス免疫測定法市場において主導的な立場にあります。確立されたネットワークと共同研究によりシングルプレックス測定法の採用が促進され、その主導的地位が強化されています。一方、病院・研究機関は、正確かつ迅速な診断手段への需要の高まりを背景に、この市場において重要なプレイヤーとして台頭しています。個別化医療への傾向と研究資金の増加に伴い、これらの機関は患者ケアの成果向上のためにシングルプレックス免疫測定技術の導入を拡大しており、今後数年間で著しい成長が見込まれています。

主要企業と競争に関する洞察

日本のシングルプレックス免疫測定市場は、ダイナミックかつ多面的な競争環境によって特徴づけられます。主な成長要因としては、精密な診断ツールに対する需要の高まり、技術の進歩、個別化医療の重要性の高まりなどが挙げられます。サーモフィッシャーサイエンティフィック(米国)、アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)などの主要企業は、これらのトレンドを活用するための戦略的な位置付けを行っています。例えば、サーモフィッシャーサイエンティフィック(アメリカ)は、継続的な製品開発によるイノベーションに注力している一方、アボット・ラボラトリーズ(アメリカ)は、市場でのリーチを拡大するための戦略的パートナーシップを重視しています。ロシュ・ダイアグノスティックス(スイス)は、その強力な研究開発能力で知られており、市場での競争優位性を維持しています。これらの戦略が相まって、技術の進歩と顧客中心のソリューションにますます焦点が当てられる競争環境が生まれています。

事業戦略の面では、コスト削減とサプライチェーンの効率化を図るため、製造の現地化が進んでいます。このアプローチは、市場の需要への対応力を高めるだけでなく、地域の規制要件にも適合するものです。市場構造は、いくつかの主要企業が大きな市場シェアを占める、やや細分化されているようです。これらの企業は、イノベーションと優れた経営を通じて市場でのリーダーシップを争っており、その総合的な影響力が競争の力学を形成しています。

2025年9月、アボット・ラボラトリーズ(アメリカ)は、感染症の診断精度を高めるために設計された新しいシングルプレックス免疫測定プラットフォームの発売を発表しました。この戦略的動きは、アボットの製品ポートフォリオを拡大するだけでなく、日本の重要な医療ニーズへの取り組みを強化するという点で重要です。このプラットフォームの導入により、医療従事者に患者管理のための先進的なツールが提供され、アボットの競争力が高まることが予想されます。

2025年10月には、ロシュ・ダイアグノスティックス(スイス)が、次世代の免疫測定法を共同開発するため、日本の大手バイオテクノロジー企業との提携を発表しました。この提携は、ロシュが現地の専門知識を製品開発プロセスに統合し、日本市場での製品提供を強化するという戦略を示すものです。このような提携は、複雑な現地の規制や消費者の嗜好に対応し、最終的にはイノベーションと市場浸透を推進するために極めて重要です。

2025年8月、サーモフィッシャーサイエンティフィック(アメリカ)は、シングルプレックス免疫測定法専用の新施設への投資により、日本における製造能力を拡大しました。この投資は、同社が地域における診断ソリューションの需要増大に対応する決意を示すものです。製造拠点の拡充により、同社は競争優位性を維持する上で重要な要素であるサプライチェーンの信頼性向上とリードタイム短縮を目指しています。

2025年11月現在、シングルプレックス免疫測定市場における最新動向は、デジタル化、持続可能性、そして診断プロセスへの人工知能(AI)の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が市場構造を形成し、イノベーションを促進するとともに製品提供を強化しています。今後、競争上の差別化は、従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして個別化された医療ソリューションを提供する能力に焦点が移っていくと思われます。この変化は、市場が変革期にあることを示しており、革新性と適応性を優先する企業がリーダーとして台頭する可能性が高いでしょう。

日本のシングルプレックス免疫測定市場における主要企業

産業動向

日本のシングルプレックス免疫測定市場では、最近、重要な進展や時事問題が見られます。2023年7月、サーモフィッシャーサイエンティフィック社は、免疫測定のポートフォリオを拡大し、日本における診断能力を強化すると発表しました。同様に、2023年8月、アボット・ラボラトリーズ社は、早期疾患発見に焦点を当て、現地の医療ニーズに合わせた新しいシングルプレックス免疫測定プラットフォームを発表しました。同月、ロシュ・ダイアグノスティックス社は、製品の発売と戦略的提携の成功により、市場シェアが拡大したと報告しました。

この分野では、注目すべき合併や買収も発生しています。2022年5月、シーメンス・ヘルスケアは、富士レビオの免疫測定事業を買収し、日本市場での地位を強化しました。この分野の企業の市場評価額は、技術の進歩と迅速な検査ソリューションの需要増加に牽引され、上昇傾向にあります。永研化学工業や積水メディカルも、大幅な収益の伸びを報告しています。特に、厚生労働省は、日常的な臨床診療における免疫測定法の統合を推進しており、これは今後数年間で市場の成長をさらに後押しすると予想されます。

将来の見通し

日本のシングルプレックス免疫測定市場の見通し

日本のシングルプレックス免疫測定市場は、技術進歩と迅速診断需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.3%で拡大すると予測されます。

新たな機会は以下の分野に存在します:

- ポイントオブケア検査向け携帯型免疫測定装置の開発。

- 獣医診断などのニッチ市場への進出。

- 革新的な測定法開発のためのバイオテクノロジー企業との提携。

2035年までに、本市場は堅調な成長を達成し、診断ソリューション分野におけるリーダーとしての地位を確立することが見込まれます。

市場セグメンテーション

日本シングルプレックス免疫測定市場 種類別展望

- タンパク質ベースの測定法

- 核酸ベースの測定法

- 細胞ベースの測定法

- その他

日本シングルプレックス免疫測定市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 病院・研究機関

- 参考検査機関

- その他

日本シングルプレックス免疫測定市場 技術別展望

- フローサイトメトリー

- 蛍光検出

- その他

日本シングルプレックス免疫測定市場 用途別展望

- 研究開発

- 臨床診断

- その他

日本シングルプレックス免疫測定市場 製品・サービス別展望

- 消耗品

- 機器

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 食品・飲料・栄養分野、製品・サービス別(百万米ドル)

4.1.1 消耗品

4.1.2 機器

4.1.3 その他

4.2 食品・飲料・栄養分野、種類別(百万米ドル)

4.2.1 タンパク質ベースの検査法

4.2.2 核酸ベースの検査法

4.2.3 細胞ベースの検査法

4.2.4 その他

4.3 食品・飲料・栄養分野、技術別(百万米ドル)

4.3.1 フローサイトメトリー

4.3.2 蛍光検出

4.3.3 その他

4.4 食品・飲料・栄養分野、用途別(百万米ドル)

4.4.1 研究開発

4.4.2 臨床診断

4.4.3 その他

4.5 食品・飲料・栄養分野、エンドユーザー別(百万米ドル)

4.5.1 製薬・バイオテクノロジー企業

4.5.2 病院・研究機関

4.5.3 参考検査機関

4.5.4 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費 2023年

5.2 企業プロフィール

5.2.1 サーモフィッシャーサイエンティフィック(アメリカ

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発

5.2.1.4 SWOT 分析

5.2.1.5 主要戦略

5.2.2 アボット・ラボラトリーズ(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 ロシュ・ダイアグノスティックス(スイス

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 シーメンス・ヘルスケア(ドイツ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 メルク KGaA(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 バイオラッド・ラボラトリーズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Ortho Clinical Diagnostics(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パーキンエルマー(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品・サービス別分析

6.3 日本市場における種類別分析

6.4 日本市場における技術別分析

6.5 日本市場における用途別分析

6.6 日本市場におけるエンドユーザー別分析

6.7 食品・飲料・栄養分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 食品・飲料・栄養分野におけるDRO分析

6.10 推進要因の影響分析:食品・飲料・栄養分野

6.11 抑制要因の影響分析:食品・飲料・栄養分野

6.12 供給/バリューチェーン:食品・飲料・栄養分野

6.13 食品・飲料・栄養分野における製品・サービス別シェア(2024年)

6.14 食品・飲料・栄養分野における製品・サービス別市場規模(2024年~2035年、単位:百万米ドル)

6.15 食品・飲料・栄養、種類別、2024年(シェア率)

6.16 食品・飲料・栄養、種類別、2024年から2035年(百万米ドル)

6.17 食品・飲料・栄養分野:技術別(2024年、シェア%)

6.18 食品・飲料・栄養分野:技術別(2024年~2035年、百万米ドル)

6.19 食品・飲料・栄養分野、用途別、2024年(シェア率)

6.20 食品・飲料・栄養分野、用途別、2024年から2035年(百万米ドル)

6.21 食品・飲料・栄養分野:エンドユーザー別、2024年(シェア率)

6.22 食品・飲料・栄養分野:エンドユーザー別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品・サービス別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携