❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

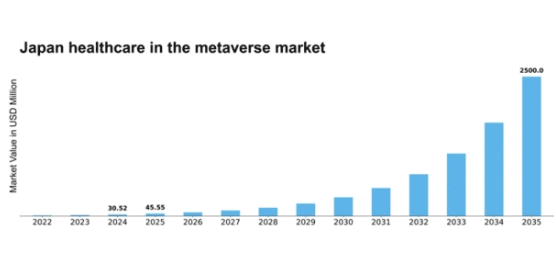

MRFRの分析によると、医療分野におけるメタバース市場の規模は2024年に3052万米ドルと推定された。ヘルスケア・イン・メタバース市場は、2025年の4555万米ドルから2035年までに25億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)49.26%を示すと予測されている。

主要市場動向とハイライト

日本の医療メタバース市場は、技術進歩と患者ニーズの変化を背景に大幅な成長が見込まれています。

- 医療提供者が没入型技術を活用して患者との関わりを改善する中、患者エンゲージメントの強化が焦点となっています。

- 医療従事者の学習体験を向上させるため、仮想現実(VR)や拡張現実(AR)を活用した革新的な医療研修ソリューションが登場しています。

- 遠隔診療やテレヘルスサービスが普及し、様々な層の患者が医療にアクセスしやすくなっている。

- VR・AR技術の進歩と、個別化された医療ソリューションへの需要増加が、市場成長を牽引する主要な要因である。

日本の医療メタバース市場

CAGR

49.26%

市場規模と予測

2024年市場規模30.52(百万米ドル)2035年市場規模2500.0(百万米ドル)

主要プレイヤー

Meta Platforms(米国)、Microsoft(米国)、NVIDIA(米国)、Epic Games(米国)、Unity Technologies(米国)、Accenture(アイルランド)、Philips(オランダ)、Siemens Healthineers(ドイツ)、Osso VR (米国)

日本のメタバース医療市場の動向

メタバース医療市場は、技術の進歩と医療用途における仮想環境の受容拡大を背景に、大きな変革を遂げつつある。日本では、仮想現実(VR)と拡張現実(AR)の医療現場への統合がますます普及している。この変化は主に、患者の関与を強化し、医療従事者の訓練を改善し、遠隔診療を促進する革新的なソリューションの必要性によるものである。高齢化が進む中、アクセシブルな医療ソリューションへの需要は高まる見込みであり、この分野におけるメタバース応用の一層の探求が促されるだろう。さらに、メタバース内医療市場は、テクノロジー企業と医療提供者間の連携強化の影響を受けているようだ。このパートナーシップは、日本の医療システム内の特定のニーズに対応する特注ソリューションの開発を促進している。医療訓練や患者リハビリテーションにおける没入型体験の可能性は大きく、関係者がこれらの技術の利点を認識するにつれ、市場は拡大を続ける可能性がある。環境が進化する中、規制動向と消費者受容の動向を注視することが不可欠であり、これらはメタバースにおける医療の未来を形作る上で重要な役割を果たすだろう。

患者エンゲージメントの向上

医療メタバース市場では、没入型体験を通じた患者エンゲージメントの向上が見られる。仮想環境は患者が医療提供者と新たな方法で交流することを可能にし、治療計画への理解と順守の向上につながる可能性がある。この傾向は、患者中心のケアが普及しつつある日本で特に重要である。

革新的な医療トレーニング

医療メタバース市場を活用した医療トレーニング・教育への注目が高まっている。実情を再現したシミュレーションにより、医療従事者はリスクのない環境でスキルを向上させられる。継続教育が医療水準維持に不可欠な日本では、この手法が急速に普及しつつある。

遠隔診療とテレヘルス

医療メタバース市場は遠隔診療とテレヘルスサービスを支援する。地理的障壁が医療アクセスを阻害する可能性がある日本では、この傾向が特に有益です。仮想プラットフォームにより、患者は移動の必要なく専門医の診療を受けられ、医療アクセスの全体的な改善につながります。

日本の医療メタバース市場を牽引する要因

VRとARの技術的進歩

日本の医療メタバース市場は、仮想現実(VR)と拡張現実(AR)技術の急速な進歩により急成長しています。これらの革新技術は、患者と医療従事者の双方に没入型体験を提供し、研修や治療手法の向上に寄与している。例えば、医学教育におけるVRシミュレーションの統合により、医療従事者はリスクのない環境で技能を磨くことができる。さらに、日本政府はデジタルヘルス施策への投資を強化しており、今後5年間で資金が20%増加すると予測されている。この財政支援によりVR・ARソリューションの導入が加速し、医療メタバース市場の拡大が見込まれる。

メンタルヘルスサービスへの注目の高まり

日本のメンタルヘルスサービスへの関心の高まりも、医療メタバース市場の推進力となっている。メンタルヘルス問題への認識が深まる中、アクセスしやすく効果的な治療ソリューションへの需要が増加している。メタバースは、仮想セラピーセッションやサポートグループなど、メンタルヘルス支援のための革新的なプラットフォームを提供する。最近の調査によると、日本人の約40%がデジタルプラットフォームを通じたメンタルヘルスサービスの利用に前向きであることが示されている。この受容性は、メンタルヘルスケア提供の進化する状況と合致するため、メタバース内医療市場にとって有望な道筋を示唆している。

ウェアラブル健康技術の普及拡大

日本におけるウェアラブル健康技術の普及は、メタバース内医療市場の拡大に寄与している。スマートウォッチやフィットネストラッカーなどのデバイスは、健康指標のモニタリングにますます活用されており、メタバースプラットフォームに統合することで患者エンゲージメントの向上が可能となる。最近のデータによると、日本人口の約30%がウェアラブルデバイスを所有しており、市場での強い存在感を示している。この傾向は個人が自身の健康管理を主導することを可能にするだけでなく、医療提供者に個別化されたケアのための貴重なデータを提供する。結果として、ウェアラブルとメタバースの交点は、医療メタバース市場における革新と成長を推進する態勢にある。

デジタルヘルス革新への規制支援

日本の規制枠組みはデジタルヘルス革新をますます支援しており、これは医療メタバース市場にとって有益である。日本政府は遠隔医療とデジタルヘルス技術の促進を目的とした政策を実施し、新規ソリューションの承認プロセスを効率化している。この規制環境は医療分野への投資と開発を促進する。例えば厚生労働省は、過去1年間で承認されたデジタルヘルスアプリケーションの数が15%増加したと報告している。こうした支援策は、メタバース内医療市場の成長を促進する可能性が高い。

個別化医療ソリューションへの需要拡大

日本では個別化医療ソリューションへの顕著な移行が進んでおり、これはメタバース内医療市場に大きな影響を与えている。患者は自身の固有の健康ニーズに応えるオーダーメイドの治療計画をますます求めるようになっている。この傾向は、データ分析を活用して個別化されたケアを提供するデジタルヘルスプラットフォームの台頭にも反映されている。最近の統計によると、日本の消費者の約65%が個別化されたヘルスサービスを希望している。医療提供者がこの需要に対応する中で、メタバース技術の統合は患者の体験と治療成果を向上させ、市場のさらなる成長を促進すると予想される。

市場セグメントの洞察

コンポーネント別:ソフトウェア(最大)対ハードウェア(最速成長)

日本の医療メタバース市場において、コンポーネントセグメントはソフトウェアとハードウェア間で多様な市場シェア分布を示している。ソフトウェアソリューションは、仮想医療サービスの実現、患者のニーズへの効果的対応、遠隔医療体験の向上において重要な役割を担うため、現在市場の大部分を占めている。一方、VRヘッドセットやARデバイスなどのハードウェアはシェアこそ小さいものの、没入型技術がトレーニングや治療用途で急速に採用されるにつれ、急速に普及が進んでいる。このセグメントの成長傾向は、ソフトウェアとハードウェア双方のコンポーネントにとって有望な軌道を示している。遠隔医療イニシアチブの拡大は、より効果的な管理ツールとデータ統合機能を提供するソフトウェアソリューションの需要を牽引している。一方、ハードウェアセグメントは技術の進歩に後押しされ、ユーザー体験の向上と手頃な価格化が進んでいるため、治療、教育、患者エンゲージメントにおけるARおよびVR機能の採用に向けて、より多くの医療提供者を惹きつけている。

ソフトウェア(主流)対 ハードウェア(新興)

ソフトウェアは、仮想医療サービス提供における基盤的役割から、日本の医療向けメタバース市場において主流の構成要素として台頭している。電子健康記録、遠隔医療アプリケーション、患者管理システムなどを包含し、医療従事者と患者のシームレスな交流を促進する。一方、VRヘッドセットやARデバイスを含むハードウェアは、巨大な潜在力を秘めた新興セグメントと見なされている。医療訓練、手術シミュレーション、治療応用における没入型技術への依存度の高まりは、その重要性の増大を示している。市場が進展するにつれ、ソフトウェアとハードウェアの相乗効果は医療提供と患者関与の手法を再定義するだろう。

技術別:遠隔医療(最大)対 拡張現実/仮想現実/複合現実(最速成長)

日本の医療メタバース市場において、遠隔医療は現在最大のセグメントであり、遠隔患者相談や医療提供における重要な役割から大きな市場シェアを占めている。この分野は、医療提供者がデジタルプラットフォームを活用して患者ケアとアクセシビリティを向上させつつ運営コストを削減する中で、広く採用が進んでいる。一方、拡張現実(AR)、仮想現実(VR)、複合現実(MR)は急速に注目を集めており、特に医療教育や処置計画におけるトレーニング・シミュレーション分野で需要が高まっている。技術セグメントの成長傾向は、デジタルインフラの進歩やパンデミック後の革新的医療ソリューションへの需要増加など、複数の要因に影響を受けている。予測分析や個別化医療における能力を背景に、人工知能(AI)やデジタルツインといったソリューションが登場しつつある。ブロックチェーン技術も、医療データと取引の保護、システムにおける信頼性と透明性の促進における潜在的可能性から、重要性を増している。

技術:遠隔医療(主流) vs 拡張現実/仮想現実/複合現実(新興)

遠隔医療は、遠隔診療やリアルタイム患者モニタリングの広範な機能を提供し、日本の医療メタバース市場における主流技術としての地位を確立している。医療アクセス改善におけるその有効性は、医療提供者にとっての基盤となっている。一方、拡張現実(AR)、仮想現実(VR)、複合現実(MR)は新興技術として、医療訓練や患者リハビリテーション療法における没入型体験を提供している。これらの技術は教育カリキュラムや医療シミュレーションに統合され、学習成果を大幅に向上させている。これらのセグメントの対比は、技術革新に直面する中で従来手法が絶えず進化する、医療提供における重要な変革を浮き彫りにしている。

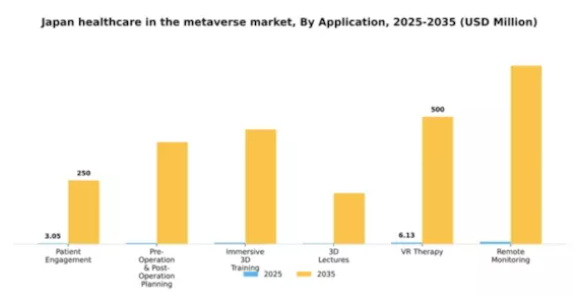

アプリケーション別:患者エンゲージメント(最大)対 VR療法(最速成長)

日本の医療メタバース市場において、アプリケーション分野は多様な価値を示しており、特に患者エンゲージメントが大きな市場シェアを占めている。この分野は患者と医療提供者間のコミュニケーションを強化し、健康管理への積極的なアプローチを促進する。一方、VR療法は急速に普及が進んでおり、革新的な治療体験を求める若年層に支持されている。様々な分野での採用率上昇は、主流医療への統合が進んでいることを反映している。アプリケーション分野の成長傾向は、技術進歩と患者ニーズの深化に大きく牽引されている。遠隔医療ソリューションの台頭により、遠隔モニタリングや術前計画ツールの導入が加速。さらに没入型3Dトレーニングや講義は医療従事者にとって必須となり、最新の手技や治療法の習得を保証している。医療の進化に伴い、これらのアプリケーション価値は患者体験と業務効率を再構築すると予想される。

患者エンゲージメント(主流) vs VR療法(新興)

患者エンゲージメントは日本の医療メタバース市場において主流の勢力であり、患者と医療提供者の間の隔たりを埋める包括的アプローチが特徴です。この分野は技術を活用して双方向プラットフォームを構築し、関与と教育を促進することで最終的に健康成果を改善します。一方、VR療法は新興トレンドとして、仮想現実の力を活用して従来の治療手法を変革しています。この革新的なアプローチは患者体験を向上させるだけでなく、特にメンタルヘルスやリハビリテーション分野において新たな治療パラダイムへの道を開き、今後数年間で大幅な成長が見込まれる可能性を示しています。

エンドユーザー別:病院(最大) vs 製薬(最速成長)

日本の医療向けメタバース市場において、病院は最大のセグメントを占め、市場シェアの大部分を占めています。この優位性は、先進医療技術や仮想医療ソリューションへの需要増加に起因し、病院が業務効率化と患者エンゲージメント向上のためにメタバースプラットフォームを導入していることを示しています。一方、製薬業界は急速に進化しており、研究、製品デモンストレーション、患者向け情報発信に仮想環境を活用することで、市場における重要なプレイヤーとしての地位を確立しつつあります。成長傾向は主に技術進歩と高齢化社会における効果的な医療ソリューションの必要性に影響されている。病院は患者ケアの向上とコスト削減のためにメタバース技術を活用し、製薬会社はこれらの革新を駆使して医薬品開発の加速とマーケティング戦略の改善を図っている。保険会社もまた、より個別化されたサービスとサポートを提供するための仮想環境の可能性を探っており、このセグメントの成長をさらに促進している。

病院:支配的 vs 製薬:新興

病院は現在、日本医療メタバース市場における主導的勢力であり、業務効率と患者ケア体験を向上させる仮想プラットフォームへの堅調な投資が特徴である。これらの機関は没入型技術を採用し、医療専門家間のコミュニケーションと協働を促進するとともに、患者に双方向の健康教育を提供している。一方、製薬セクターは新興ながら、臨床試験や患者エンゲージメントにメタバース機能を積極的に活用し、新たな治療法の認知と採用を促進する動的な相互作用を実現しつつある。両セグメントが進化する中、これらの技術の統合は医療提供の在り方を再構築すると予想され、病院が市場シェアをリードし、製薬企業が革新的なソリューションで急速に追い上げている。

主要プレイヤーと競争環境の分析

医療向けメタバース市場は現在、急速な技術進歩と没入型医療ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Meta Platforms(米国)、Microsoft(米国)、NVIDIA(米国)などの主要プレイヤーが最前線に立ち、技術力を活用してイノベーションを推進し提供範囲を拡大している。Meta Platforms(米国)は遠隔医療向けVRアプリケーションの強化に注力し、Microsoft(米国)はクラウドサービスと医療ソリューションの統合による遠隔患者モニタリングの促進を重視している。NVIDIA(米国)は医療訓練向けAI駆動シミュレーションを推進しており、よりインタラクティブで効率的な医療環境構築への業界全体のシフトを示唆している。

事業戦略面では、地域ニーズへの対応強化とサービス提供効率化のため、サプライチェーン最適化を伴う事業現地化が進展中である。市場は既存企業と新興スタートアップが混在する中程度の分散状態を示しており、主要プレイヤー間の協業と競争が共存する構造下で多様なイノベーションアプローチが可能となっている。

2025年10月、Microsoft(米国)は主要な日本の医療提供者と提携し、患者の関与と教育の向上を目的としたVRプラットフォームの開発を発表した。この戦略的動きは、技術を通じて医療提供を強化するというMicrosoftの取り組みを強調しており、メタバースにおける患者との新たな関わり方の基準を確立する可能性がある。この協力関係は、グローバル戦略に現地の知見を統合することで、Microsoftの市場での地位を強化する見込みである。

2025年9月、NVIDIA(米国)は医療従事者向けの新AIトレーニングモジュールを発表。仮想環境で複雑な医療シナリオをシミュレートする本取り組みは、同社の技術力を示すと同時に、医療分野で高まる高度な研修ソリューションの需要に対応するものだ。現実的な訓練環境を提供することで、NVIDIAはメタバース内における医療教育のリーダーとしての地位を確立し、教育機関や医療機関との提携獲得の可能性を広げている。

2025年8月、Meta Platforms(米国)はメンタルヘルスソリューションを専門とするスタートアップを買収し、VR医療アプリケーションを拡大した。この買収は、医療ポートフォリオの多様化とメンタルヘルスサービス需要の高まりへの対応という戦略的焦点を反映している。既存プラットフォームへのこれらのソリューション統合により、Meta Platforms(米国)はユーザーエンゲージメントの向上と医療市場におけるリーチ拡大を図れる可能性がある。

2025年11月現在、メタバース医療市場のトレンドはデジタル化、持続可能性、AI統合への強い注力が見られる。技術力と市場展開を強化するため協業の必要性が認識される中、戦略的提携がますます重要化している。今後、競争優位性は従来の価格戦略から、イノベーション・技術・サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に進化する環境下で競争優位性を維持するため、企業が最先端ソリューションとパートナーシップへの投資を必要とすることを示唆している。

業界動向

日本の医療メタバース市場では最近、DeNA、サイバーエージェント、ソニーなどの企業が、患者ケアと医療訓練の向上に向けた仮想技術の統合で大きな進展を見せている。2023年8月にはLINE株式会社がメタバース環境を活用した遠隔医療サービスを開始し、患者の関与度向上と医療サービスへのアクセス改善を目指している。

またサイバーエージェントは医療専門家との提携を通じ、没入型医療アプリケーションの開発を進めている。特に2023年10月にはアクセンチュアが富士通と協業し、メタバースを活用した遠隔患者モニタリングプラットフォームを構築。医師と患者の相互作用強化を図った。さらに、市場評価額の成長は、この分野への投資関心の高まりを反映しており、M3やソフトバンクなどの企業が、仮想現実を通じて医療提供システムを改善するための研究開発に積極的に取り組んでいる。

過去2~3年の主な進展としては、医療機関が外科手術訓練や患者リハビリテーションに拡張現実(AR)を導入する傾向が挙げられ、メタバース技術によって推進される日本の医療環境における変革の加速を示している。

将来展望

日本のメタバース医療市場 将来展望

日本のメタバース医療市場は、技術進歩と仮想医療ソリューションへの需要増加を背景に、2024年から2035年にかけて驚異的な49.26%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのための没入型遠隔医療プラットフォームの開発

- 仮想環境内でのAI駆動型診断の統合

- シミュレーション技術を活用した医療従事者向け仮想トレーニングプログラムの構築。

2035年までに、メタバース内医療市場は日本の医療環境における中核的要素となる見込みです。

市場セグメンテーション

日本メタバース医療市場 エンドユーザー別展望

- 病院

- 製薬

- 保険会社

日本メタバース医療市場 コンポーネント別展望

- ソフトウェア

- ハードウェア [VRヘッドセット、ARデバイス、その他]

日本医療メタバース市場 技術別展望

- 遠隔医療

- 拡張現実/仮想現実/複合現実

- 人工知能

- デジタルツイン

- ブロックチェーン

日本医療メタバース市場 用途別展望

- 患者エンゲージメント

- 術前・術後計画

- 没入型3Dトレーニング

- 3D講義

- VR療法

- 遠隔モニタリング

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソフトウェア

- 4.1.2 ハードウェア [VRヘッドセット、ARデバイス、その他]

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 遠隔医療

- 4.2.2 拡張現実/仮想現実/複合現実

- 4.2.3 人工知能

- 4.2.4 デジタルツイン

- 4.2.5 ブロックチェーン

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 患者エンゲージメント

- 4.3.2 術前・術後計画

- 4.3.3 没入型3Dトレーニング

- 4.3.4 3D講義

- 4.3.5 VR療法

- 4.3.6 リモートモニタリング

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 病院

- 4.4.2 製薬

- 4.4.3 保険会社

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Meta Platforms(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 NVIDIA(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Epic Games(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Unity Technologies(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Accenture (アイルランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Philips (オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Siemens Healthineers(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Osso VR(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Meta Platforms(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境