❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のホスティングインフラ市場規模は2024年に9億2500万米ドルと推定されております。

日本のホスティングインフラサービス市場は、2025年の10億631万米ドルから2035年までに23億3800万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.79%を示すと予測されています。

主要な市場動向とハイライト

日本のホスティングインフラサービス市場は、クラウド導入と強化されたセキュリティ対策への変革的な移行を経験しております。

- スケーラブルで柔軟なソリューションへのニーズに後押しされ、クラウドサービスの採用が増加しております。

- 企業が機密情報の保護を優先する中、データセキュリティとコンプライアンスへの強い焦点が浮上しております。

- オンプレミスとクラウドリソースのバランスを求める組織に訴求するハイブリッドホスティングソリューションが注目を集めております。

- 主な市場推進要因としては、デジタルトランスフォーメーションへの需要の高まりと、災害復旧ソリューションの重要性が増していることが挙げられます。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)、Alibaba Cloud(中国)、IBM Cloud(アメリカ)、Oracle Cloud(アメリカ)、DigitalOcean(アメリカ)、Linode(アメリカ)、Vultr(アメリカ)

日本のホスティングインフラサービス市場の動向

日本の市場は現在、様々な分野におけるデジタルトランスフォーメーションの需要増加に牽引され、ダイナミックな進化を遂げております。組織は、オンライン業務の支援、顧客エンゲージメントの強化、全体的な効率性の向上を支える堅牢なホスティングソリューションの必要性をますます認識しております。この変化は、スケーラブルなリソースと柔軟性を提供するクラウドコンピューティングへの依存度の高まりが大きく影響しております。企業がデジタル環境に適応するにつれ、信頼性とセキュリティに優れたホスティングサービスの必要性が最優先事項となり、サービスプロバイダーは提供内容の革新と拡充を迫られています。さらに、ホスティングインフラサービス市場における競争環境は激化しており、多くの事業者が先進技術と優れた顧客サービスを通じて差別化を図ろうと努めています。データセキュリティと規制順守への重点も市場形成に影響しており、企業は機密情報の保護と顧客との信頼関係維持を追求しています。その結果、市場は継続的な成長が見込まれており、オンプレミスとクラウドベースのサービスを組み合わせたハイブリッドソリューションへの移行を示す新たなトレンドが顕著です。この進化は、より広範な技術進歩と変化する消費者期待を反映しており、この分野の将来性が示唆されています。

クラウドサービスの採用拡大

スケーラビリティとコスト効率のメリットを活かすため、クラウドサービスへの移行傾向が顕著になっております。この変化により、組織はITリソースを最適化し中核業務に集中できる一方、サービスプロバイダーは多様な顧客ニーズに応えるためクラウド提供内容を強化しております。

データセキュリティとコンプライアンスへの注力

データ侵害や規制要件への懸念が高まる中、ホスティングインフラサービス市場におけるセキュリティ対策への重視がさらに強まっております。企業は機密情報を保護し顧客の信頼を築くため、高度なセキュリティプロトコルやコンプライアンスフレームワークへの投資を進めています。

ハイブリッドホスティングソリューションの台頭

オンプレミス環境とクラウド環境の両方の利点を組み合わせようとする組織が増える中、ハイブリッドホスティングソリューションへの需要が高まっています。このアプローチは柔軟性と制御性を提供し、企業が運用要件に適合したホスティング戦略を構築することを可能にします。

日本のホスティングインフラサービス市場の推進要因

Eコマースプラットフォームの拡大

日本におけるEコマースの急速な拡大は、ホスティングインフラサービス市場に大きな影響を与えています。オンライン小売売上高が2025年までに20兆円を超えると予測される中、企業はEコマースプラットフォームを支える堅牢なホスティングソリューションへの依存度を高めています。このオンラインショッピングの急増は、増加するトラフィックと取引量を処理できる高性能なホスティングサービスを必要としています。その結果、ホスティングインフラサービス市場では、スケーラビリティ、セキュリティ、速度を提供するサービスへの需要が高まると予想されます。企業はユーザー体験の向上とシームレスな取引の確保のために先進的なホスティングソリューションに投資しており、これが市場のさらなる成長を促進しています。

データ分析の重要性増大

意思決定プロセスにおけるデータ分析の重要性が高まっていることが、ホスティングインフラサービス市場の主要な推進要因として浮上しています。日本の組織では、消費者行動や市場動向に関する洞察を得るためにデータを活用する傾向が強まっています。この傾向により、大規模なデータ処理と保存をサポートできる先進的なホスティングソリューションの必要性が高まっています。企業が複雑な分析ワークロードを処理できる信頼性の高いプラットフォームを求める中、ホスティングインフラサービス市場はこの需要の恩恵を受ける可能性があります。データ分析市場が大幅に成長すると予想される中、データ駆動型戦略を促進する堅牢なホスティングサービスの必要性がますます明らかになってきています。

マネージドホスティングサービスへの移行

ホスティングインフラサービス市場において、マネージドホスティングサービスへの移行が顕著なトレンドとなりつつあります。日本の多くの組織が、IT管理の負担を軽減し中核事業活動に集中するため、マネージドソリューションを選択しています。この傾向はマネージドサービスの採用増加に反映されており、今後数年間で約12%のCAGR(年平均成長率)で成長すると予測されています。ホスティング業務を外部委託することで、企業はセキュリティ強化、拡張性の向上、専門家のサポートといったメリットを得られます。企業がマネージドホスティングソリューションの利点を認識するにつれ、この移行はホスティングインフラサービス市場のさらなる成長を促進する可能性が高いです。

デジタルトランスフォーメーションの需要増加

日本における様々な分野でのデジタルトランスフォーメーションの進展は、ホスティングインフラサービス市場の主要な推進要因と見られます。組織はデジタルソリューションを通じて業務効率と顧客エンゲージメントの向上をますます追求しています。この変化はITインフラへの投資拡大に反映されており、市場規模は2026年までに約100億ドルに達するとの予測もあります。企業がデジタルプラットフォームへ移行するにつれ、信頼性の高いホスティングサービスの必要性が最優先事項となり、スケーラブルで柔軟なソリューションへの需要が高まっています。企業はデジタルイニシアチブを支える堅牢なホスティング機能を必要とするため、ホスティングインフラサービス市場はこのトレンドの恩恵を受ける立場にあります。

災害復旧ソリューションへの注目の高まり

日本では、特に自然災害に対する脆弱性を背景に、災害復旧と事業継続計画への重視が強化されています。この傾向は、データ保護とシステム可用性を確保するための信頼性の高いソリューションを求める組織により、ホスティングインフラサービス市場の成長を促進しています。災害復旧サービス市場は今後数年間で約15%のCAGRで成長すると予測されています。企業は、予期せぬ事態発生時にも業務を維持するために不可欠な冗長性、バックアップ、復旧オプションを提供するホスティングサービスへの投資を拡大しています。この傾向は、事業運営を保護する上でホスティングインフラが果たす重要な役割を浮き彫りにしています。

市場セグメントの洞察

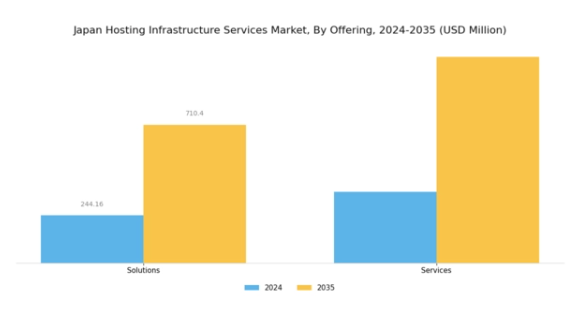

ホスティングインフラサービス市場の提供内容に関する洞察

日本のホスティングインフラサービス市場は、多様な提供内容によって特徴づけられており、これらは基本的に日本のデジタルトランスフォーメーションとITニーズを支えています。市場内のセグメント、特にソリューションとサービスは、企業のオンラインプレゼンスと業務効率の向上において極めて重要な役割を果たしています。日本では、クラウドコンピューティングや仮想化技術への依存度が高まる中、組織固有の要件に合わせてインフラ機能をカスタマイズできる包括的なソリューションへの需要が加速しています。

さらに、電子商取引やモバイルアプリケーションの成長に伴い、ユーザー満足度と定着率に不可欠な信頼性と速度を保証する堅牢なホスティングサービスの必要性が強まっています。本市場のソリューションには、クラウドベースサービス、専用サーバー、仮想化ソリューションなどが含まれ、企業がシームレスに業務を拡張することを可能にします。日本企業がITパフォーマンスの最適化を図りつつコストを効果的に管理する上で、これらの提供は極めて重要です。

一方、サービスはマネージドホスティング、災害復旧、技術サポートなど幅広い支援機能を包含し、事業継続性を確保する上で不可欠と見なされる傾向が強まっています。特に日本における新たな規制やデータ保護意識の高まりに伴い、サイバーセキュリティへの関心が高まる中、セキュリティ対策を組み込んだホスティングサービスの重要性が浮き彫りとなっています。

日本市場が進化を続ける中、ソリューションとサービスの双方における俊敏性、拡張性、セキュリティへの重点が競争環境を定義することでしょう。先進技術の登場により、企業は業務能力を強化するだけでなく、急速に変化するデジタル経済において戦略的優位性を提供するサービスを模索しています。顧客の期待と技術革新の相互作用は、日本におけるホスティングインフラサービス市場における提供内容を今後も形作り続け、組織がオンラインインフラ投資を優先する中で、持続的な成長に向けた基盤を築くでしょう。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

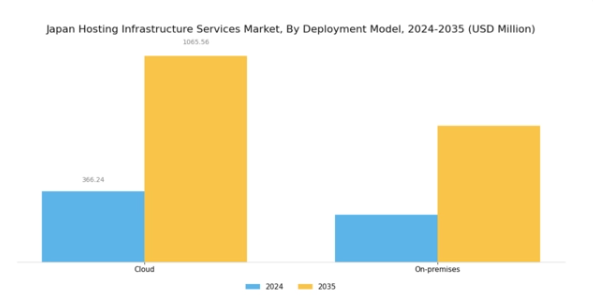

ホスティングインフラサービス市場の展開モデルに関する洞察

日本におけるホスティングインフラサービス市場は、多様な展開モデルセグメントを示しており、これは主にデジタル環境における柔軟かつ拡張性のあるソリューションへの需要の高まりによって推進されています。クラウド導入モデルは、変化する市場動向への適応と業務効率化の必要性から、大きな注目を集めています。日本の組織は、コスト効率と管理の容易さから、クラウドホスティングをますます活用しています。

一方、オンプレミスセグメントは、データに対する高度な制御とセキュリティを必要とする企業にとって、依然として重要な位置を占めています。両導入モデルは、小規模なスタートアップから確立された企業まで、日本のビジネスの多様な要件を反映した、異なる選好に対応しています。

クラウド技術の採用は、生産性向上を目的とした政府主導の革新的な技術イニシアチブやデジタルトランスフォーメーションの取り組みと合致しています。一方、データプライバシーやコンプライアンスが最優先される分野では、オンプレミスソリューションの重要性が持続しています。こうした動向は、日本ホスティングインフラサービス市場のダイナミックな性質を浮き彫りにし、企業がホスティングニーズを評価しIT戦略を進化させる中で、堅調な成長の道筋を示しています。

ホスティングインフラサービス市場 エンドユーザー動向

日本のホスティングインフラサービス市場は、多様なエンドユーザーカテゴリーにおいて活況を呈しており、業務効率とイノベーションの向上における堅牢なインフラの重要性を反映しています。エネルギー・ユーティリティ分野では、スマートグリッドや再生可能エネルギー源から生成される膨大なデータを管理するためにホスティングサービスを活用し、信頼性の高いソリューションへの需要を牽引しています。防衛・政府分野では、安全なホスティングインフラが機密情報の効果的な管理を可能にし、厳格な規制基準への準拠を確保しています。

製造業ではデジタル化とインダストリー4.0の原則を積極的に採用し、効率性と自動化の要求に対応するため拡張性のあるホスティングサービスに依存しています。運輸・物流分野ではリアルタイム追跡とデータ処理能力の恩恵を受けており、サプライチェーン運営の最適化におけるホスティングインフラの重要な役割が浮き彫りとなっています。通信に不可欠な電気通信業界では、増加するデータトラフィックとサービスの多様化を支えるため、高度なホスティングソリューションに依存しています。

一方、ITおよび情報技術を活用したサービス(ITeS)は、多様なサービス提供に必要な柔軟性と信頼性を求めるため、ホスティングインフラの主要な利用者となっています。その他の産業も、デジタルトランスフォーメーションが従来型のビジネスモデルを変革し、日本のダイナミックな市場における企業の運営方法に大きな変化をもたらす中、強化されたホスティングインフラの重要性が増していることを認識しつつあります。

主要プレイヤーと競争環境

日本のホスティングインフラサービス市場は、急速な技術進歩とクラウドベースソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Alibaba Cloud(中国)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立しています。Amazon Web Services(アメリカ)は継続的なイノベーションを通じたサービス拡充と顧客体験の向上に注力し、Microsoft Azure(アメリカ)は市場プレゼンス強化のためパートナーシップと統合を重視しています。Alibaba Cloud(中国)は地域展開を積極的に推進し、日本におけるクラウドサービス需要拡大のシェア獲得を目指しています。これらの戦略が相まって、技術と顧客中心のアプローチが競争環境をますます特徴づけるようになっています。

この市場における主要な事業戦略には、地域固有のニーズに応えるサービスローカライゼーションや、業務効率向上のためのサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っています。この分散化により多様なサービス提供が可能となる一方、大手企業の影響力は依然として大きく、市場動向や顧客の期待を形作っています。

2025年10月、Amazon Web Services(アメリカ)は、サービス提供の強化と現地顧客向けの遅延低減を目的とした東京における新データセンターの開設を発表いたしました。この戦略的展開は、AWSが地域インフラへの投資を通じて競争優位性を高める姿勢を明確に示すものです。同データセンターの設立により、顧客へのサービス提供速度と信頼性が向上し、AWSの市場での地位強化が期待されます。

2025年9月、マイクロソフト アジュール(アメリカ)は、主要な日本の通信事業者との新たな提携を発表し、クラウドサービスの強化を図りました。この協業により、先進的なクラウドソリューションの通信インフラへの統合が促進され、日本市場におけるアジュールの展開範囲と機能の拡大が期待されます。このような提携は、技術分野と通信分野の連携に向けた広範な傾向を示しており、サービス提供と顧客満足度の向上につながる可能性があります。

2025年8月、アリババクラウド(中国)は日本企業向けに特化した新たなAI駆動型分析ツール群を発表しました。この取り組みは、現地のビジネスニーズに応える革新的ソリューションによる差別化を図るアリババの戦略を反映しています。AI機能をサービスに統合することで、アリババクラウドは先進的技術ソリューション提供のリーダーとしての地位を確立し、市場の競争構造を再構築する可能性を秘めています。

2025年11月現在、ホスティングインフラサービス市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業はサービス提供内容と業務効率の向上を図ることが可能となっています。今後の展望としては、競争の差別化要因が従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への重点へと移行していくものと見られます。この変化は、企業が顧客と関わり、市場で競争する方法を再定義する可能性があります。

日本ホスティングインフラサービス市場の主要企業には以下が含まれます

産業動向

日本のホスティングインフラサービス市場における最近の動向では、主要プレイヤー間で著しい成長と注目すべき戦略的動きが見られます。KDDIや楽天コミュニケーションズといった企業は、様々な分野におけるデジタルトランスフォーメーションの推進により高まるクラウドソリューション需要に対応するため、サービス提供の拡充を進めています。2023年4月には、NTTコミュニケーションズがハイブリッドクラウド技術への需要増加を支援する目的で、東京におけるデータセンター施設の拡張を発表しました。

さらに、Vultrは2023年6月に日本国内で新たなデータセンターを開設し、市場競争をさらに激化させています。M&A面では、2023年1月にGMOインターネットがZenlogicの支配株を取得したことが特筆すべき取引であり、サービス提供における相乗効果と拡張性の向上が期待されています。

これは、日本のホスティングプロバイダー間でサービス能力と業務効率の強化を目指す統合の傾向に沿ったものです。市場全体の評価額は健全な軌道を示しており、特にMicrosoft AzureやGoogle Cloudといった大手企業によるクラウドインフラへの投資増加が、日本のデジタル経済拡大に牽引された堅調な成長見通しを示しています。

今後の見通し

日本のホスティングインフラサービス市場の将来展望

日本のホスティングインフラサービス市場は、クラウド導入の増加、デジタルトランスフォーメーション、スケーラブルなソリューションへの需要を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.79%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- レイテンシーとパフォーマンス向上のためのエッジコンピューティングサービスの拡大。

- 中小企業向けにカスタマイズされたハイブリッドクラウドソリューションの開発。

- 最適化されたリソース管理のためのAI駆動型分析への投資。

2035年までに、本市場は堅調な成長を達成し、革新的なホスティングソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本ホスティングインフラサービス市場 エンドユーザー別展望

- エネルギー・公益事業

- 防衛・政府機関

- 製造業

- 運輸・物流

- 通信

- IT・ITサービス

- その他

日本ホスティングインフラサービス市場 提供形態別展望

- ソリューション

- サービス

日本ホスティングインフラサービス市場 導入モデル別展望

- クラウド

- オンプレミス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 情報通信技術、提供形態別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入モデル別(百万米ドル)

4.2.1 クラウド

4.2.2 オンプレミス

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 エネルギー・ユーティリティ

4.3.2 防衛・政府機関

4.3.3 製造業

4.3.4 運輸・物流

4.3.5 通信

4.3.6 ITおよびIT関連サービス

4.3.7 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術および通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術および通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft Azure(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Alibaba Cloud(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 IBM Cloud(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Oracle Cloud(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 DigitalOcean(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Linode(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Vultr(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における提供内容別分析

6.3 日本市場における導入モデル別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 情報通信技術(ICT)の推進要因影響分析

6.9 情報通信技術(ICT)の抑制要因影響分析

6.10 供給/バリューチェーン:情報通信技術

6.11 提供内容別情報通信技術、2024年(シェア%)

6.12 提供内容別情報通信技術、2024年から2035年 (百万米ドル)

6.13 導入モデル別情報通信技術、2024年(シェア%)

6.14 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供内容別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携