❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

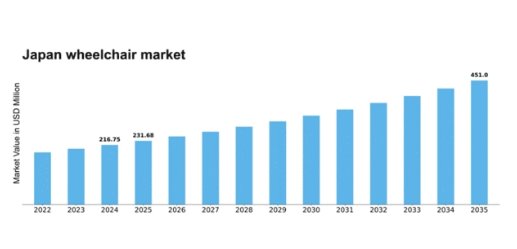

MRFRの分析によると、2024年の日本の車椅子市場規模は2億1675万米ドルと推定された。日本の車椅子市場は、2025年の2億3168万米ドルから2035年までに4億5100万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.89%を示すと予測されている。

主要市場動向とハイライト

日本の車椅子市場は、技術進歩と高齢化を背景に成長を遂げている。

- 技術進歩により車椅子の機能性とユーザー体験が向上している。

- 日本の高齢化は、移動ソリューションへの需要増加に寄与している。

- 政府の施策は、障がいを持つ個人へのアクセシビリティと支援を促進している。

- 障がいへの意識の高まりと革新的な製品開発が、市場成長の主要な推進力となっている。

日本車椅子市場

CAGR

6.89%

市場規模と予測

2024年市場規模216.75 (百万米ドル)2035年市場規模451.0 (百万米ドル)

主要企業

Invacare Corporation(米国)、Permobil AB(スウェーデン)、Sunrise Medical LLC(米国)、Ottobock SE & Co. KGaA(ドイツ)、Pride Mobility Products Corporation(米国)、Drive DeVilbiss Healthcare(英国)、Karma Medical Products Co. Ltd.(台湾)、Medline Industries, Inc.(米国)

日本の車椅子市場動向

日本の車椅子市場は現在、高齢化と移動ソリューションへの意識向上を背景に顕著な成長を遂げている。人口構造の変化に伴い、手動式や電動式を含む様々なタイプの車椅子への需要が高まっている。この傾向は、機能性と快適性を向上させる技術進歩によってさらに後押しされている。加えて、アクセシビリティの改善と障害者の自立生活促進を目指す政府施策も市場拡大に寄与している。さらに、スマート技術の車椅子への統合が普及しつつある。自動制御機能、健康モニタリングシステム、接続オプションなどの機能は、移動体験の向上を求める消費者を惹きつける可能性が高い。ユーザーフレンドリーな設計とカスタマイズオプションへの注力も、消費者の嗜好形成において重要な役割を果たすだろう。市場が進化する中、メーカーはこうした変化する需要に適応することが期待され、業界内の競争と革新の促進につながる可能性がある。

技術的進歩

車椅子市場では技術革新が急増している。メーカーは自動制御や健康モニタリングシステムなど、スマート機能を製品に組み込むケースが増加中だ。こうした進歩はユーザー体験を向上させるだけでなく、移動に困難を抱える個人の自立促進にも寄与する。

高齢化

日本における高齢化人口への人口動態変化は、車椅子市場に大きな影響を与えている。高齢者の増加に伴い、移動手段への需要も高まっている。この傾向は、多様なニーズや好みに応える様々な車椅子オプションの必要性を強調している。

政府の取り組み

障がいを持つ人々のアクセシビリティ向上を目指す政府政策は、車椅子市場において極めて重要な役割を果たしている。インクルーシブなインフラ整備や移動補助具の支援を促進する施策は、成長を促し、個人が自立した生活に必要な資源にアクセスできることを保証するだろう。

日本の車椅子市場を牽引する要因

障害への意識の高まり

日本における障害への認識の向上は、車椅子市場の重要な推進力となっている。社会的な意識が変化する中、アクセシブルな移動手段の必要性が広く認識されつつある。この変化により、生活の質向上を求める人々が増えるにつれ、車椅子への需要が高まる見込みだ。2025年には、この高まった意識を反映し、市場は年間約8%の成長が見込まれています。さらに、啓発キャンペーンや支援活動がより包括的な環境を育んでおり、手動式や電動式を含む様々な車椅子タイプの販売増加につながる可能性があります。車椅子市場は、すべての市民のための包括性とアクセシビリティという広範な目標と一致するため、この文化的変革の恩恵を受ける立場にあります。

高齢化と長寿化

日本の高齢化は車椅子市場の重要な推進力である。人口構造の変化に伴い、移動支援を必要とする高齢者の数は大幅に増加すると予想される。2025年までに65歳以上の人口が30%を超えると推定され、車椅子に対する需要が大幅に生じる。この人口動態の傾向は、高齢者のニーズに特化した製品に焦点を当てた市場の拡大を示唆している。さらに、平均寿命の延伸に伴い、高齢者の移動能力と自立性の維持がより重視されるようになる可能性があります。こうした高齢化社会のニーズの変化に対応する中で、車椅子市場は成長の機運が高まっています。

医療制度の強化

日本の医療制度の改善は、車椅子市場の重要な推進力となるでしょう。患者中心のケアが重視される中、医療提供者はリハビリテーションや回復における移動補助具の重要性をますます認識しています。この焦点により、特に高齢患者に対する車椅子の処方・推奨が増加する可能性がある。2025年には、治療計画への車椅子の統合が進むことを反映し、移動補助具関連の医療費支出が5%増加すると予測されている。さらに、医療機関と車椅子メーカーの連携により、これらの製品へのアクセスが改善される可能性がある。患者アウトカムと生活の質の向上という広範な目標に沿うこれらの強化策は、車椅子市場に利益をもたらすだろう。

革新的な製品開発

車椅子市場における革新は重要な推進力であり、日本のメーカーは先進的な製品開発に注力している。IoT機能や人間工学的改良といったスマート技術の統合が普及しつつある。この傾向は、機能性と快適性を重視する技術に精通した消費者層を惹きつける可能性が高い。2025年には電動車椅子の市場が総売上の30%以上を占めると予測され、より高度な移動ソリューションへの移行を示唆している。さらに軽量素材やカスタマイズ可能なデザインの導入が消費者の関心をさらに喚起する可能性がある。こうして車椅子市場は変革期を迎えており、イノベーションはユーザーのニーズを満たすだけでなく、全体的な体験を向上させている。

都市化とインフラ整備

日本の進行する都市化は、車椅子市場に好影響を与える見込みです。都市の拡大とインフラ整備に伴い、アクセシブルな環境整備への重視が高まっています。この傾向は、都市生活に適応した移動手段を必要とする個人が増加するにつれ、車椅子需要の拡大につながる可能性があります。2025年には、公共交通システムの改善やバリアフリー施設の拡充を背景に、都市部における車椅子需要が10%増加すると予測されている。さらに、都市のアクセシビリティ向上を目指す政府施策が市場成長をさらに促進する可能性がある。こうした動向は、より移動しやすく包摂的な社会のニーズと合致するため、車椅子市場はこれらの発展の恩恵を受ける立場にある。

市場セグメントの洞察

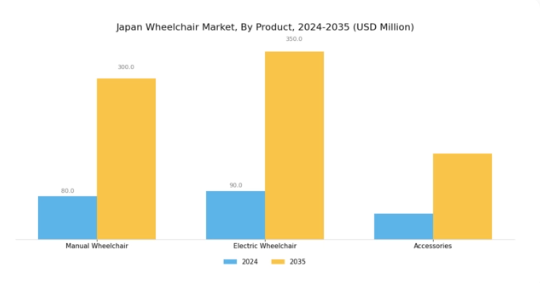

車椅子市場の製品別洞察

日本の車椅子市場は多様かつ進化を続けており、特に手動式車椅子、電動式車椅子、アクセサリーで構成される製品セグメントにおいて顕著である。高齢化が進み、移動手段を必要とする高齢者が増加する中、車椅子の需要は着実に拡大している。手動式車椅子は手頃な価格、軽量設計、操作の容易さから主要選択肢であり続け、様々なユーザーにとって高いアクセシビリティを実現している。

しかし電動車椅子は、手動推進が困難なユーザーに高度な移動手段を提供するため、勢いを増している。特に高齢化が進む都市部では、ユーザーの利便性を高める先進技術が組み込まれた電動モデルが重要視されている。

アクセサリーも市場で重要な役割を担い、快適性・安全性・操作性を向上させる必須の追加装備により、総合的なユーザー体験を改善している。この分野には、クッションサポート、収納ソリューション、安全ベルトなど、個々のニーズや好みに応じたアイテムが含まれます。アクセシビリティとインクルーシビティへの意識の高まりが、車椅子の設計と機能の革新を促進し、ユーザーの自立性向上に貢献しています。さらに、バッテリー技術の進歩により、移動範囲の拡大と充電時間の短縮が実現され、電動車椅子の魅力が大幅に向上しています。

日本政府が医療分野における補助器具普及を目的とした戦略的施策は、日本の車椅子市場収益に好影響を与えている。全製品サブカテゴリーにおける技術革新とユーザー中心設計への総合的注力、そして支援的な法制度環境が相まって、今後数年間で健全な市場成長軌道が期待される。より包括的な社会への移行が進む中、日本全国のユーザーの多様なニーズに応える多機能な車椅子オプションの提供が重要性を増している。

市場が発展するにつれ、手頃な価格、入手可能性、アクセシビリティといった課題への対応は、移動に困難を抱える個人に対する包括的な解決策を確保する上で極めて重要となる。統計は、変化する人口動態のニーズに応えるための継続的な革新を伴い、利用者の自立と生活の質を重視する堅調かつ進歩的な産業を反映している。

車椅子市場カテゴリー分析

日本の車椅子市場は、成人ユーザーと小児ユーザーを主要対象とする多様なカテゴリー構成を示している。高齢化社会の進展とアクセシビリティ重視の高まりを受け、自立と生活の質向上を図る移動ソリューションの需要に牽引され、成人カテゴリーは市場動向において重要な役割を担う。小児セグメントも同様に重要であり、障害を持つ子どもが直面する課題に対応し、インクルーシブな環境と発達支援を促進している。

車椅子設計と技術の革新は顕著なトレンドであり、大人と子供の双方のニーズに合わせた快適性、使いやすさ、アクセシビリティの向上を促進している。

さらに、日本の政府施策は障害者権利とアクセシビリティ対策の改善に焦点を当てており、市場拡大と成長の機会を提供している。このセグメンテーションは、移動上の課題やライフスタイル要件など、異なるユーザーニーズが製品開発と購買決定にどのように影響するかを浮き彫りにし、日本の車椅子市場が社会人口動態の進化する状況に適応することを保証している。したがって、市場需要やユーザーの嗜好に自社製品を適合させたいと考える関係者にとって、このカテゴリー区分を理解することは不可欠である。

車椅子市場のエンドユースに関する洞察

日本の車椅子市場は、在宅ケア環境と病院・診療所における主要用途を含むエンドユース分野に大きく焦点を当てている。在宅ケア環境は、増加する高齢者に配慮し、ユーザーの日常生活における利便性と自立性を提供するため、極めて重要である。高齢化が深刻な課題である日本では、この分野により個人が自宅の快適な環境でケアを受けられる。一方、病院・診療所は、患者の移動性向上と効果的な医療サービス提供において車椅子が重要な役割を果たす重要な領域である。

日本における慢性疾患や移動関連健康問題の増加傾向が、この分野の需要に寄与している。

さらに、車椅子の技術とデザインの進歩により、これらの最終用途分野ではユーザー体験と快適性の向上が見込まれる。日本車椅子市場の全体的な成長軌道はこれらの分野と密接に関連しており、社会の変化に適応しつつ多様な人口ニーズに応える重要性を浮き彫りにしている。スマート技術とユーザーフレンドリーなデザインの統合は、さらなるイノベーションと普及拡大の機会をもたらす。

主要企業と競争環境

日本の車椅子市場は、イノベーション、技術進歩、戦略的提携によって形成される競争環境が特徴である。インバケア・コーポレーション(米国)、パーモビルAB(スウェーデン)、サンライズメディカルLLC(米国)などの主要企業は、製品差別化と顧客体験の向上を重視した戦略を積極的に推進している。インバケア社(米国)は革新的なデザインと機能による製品ポートフォリオの拡充に注力する一方、パーモビル社(スウェーデン)は先進技術の製品への統合を通じたユーザー快適性と移動性の向上で知られる。サンライズメディカル社(米国)は戦略的提携による市場プレゼンス強化を図っており、業界における協業の潮流が競争構造を再構築する可能性を示唆している。

これらの企業が採用するビジネス戦術は、中程度の分断状態にある市場構造に対する微妙な理解を反映している。製造の現地化とサプライチェーンの最適化は、コスト削減とサービス提供の改善を目的とした一般的な戦略である。この分断状態は多様な消費者ニーズに応える幅広い製品群を可能にすると同時に、主要プレイヤーの総合的な影響力が競争環境を確保し、イノベーションと市場需要への迅速な対応を促進している。

2025年10月、インバケア・コーポレーション(米国)は、AI駆動機能を組み込んだスマート車椅子ソリューション開発に向け、主要技術企業との戦略的提携を発表した。この動きは、インバケアをモビリティソリューションにおける技術統合の最前線に位置づけ、ユーザー体験と運用効率の向上につながる可能性がある点で重要である。この提携は技術に精通した層の獲得にも寄与し、市場拡大につながる可能性がある。

2025年9月、パーモビルAB(スウェーデン)は先進ナビゲーションシステム搭載の電動車椅子新シリーズを発表した。この戦略的取り組みは、技術による移動性向上への同社の注力を示すものであり、ユーザーの生活の質を大幅に向上させる可能性がある。こうした革新的製品の導入は、技術的進歩をますます重視する市場において、パーモビルの競争優位性を強化するかもしれない。

2025年8月、サンライズメディカルLLC(米国)は、現地生産を目的とした新製造施設を設立し、日本での事業拡大を図った。この戦略的決定はリードタイムの短縮につながるだけでなく、地域におけるカスタマイズされた移動ソリューションへの需要増大にも対応するものである。生産の現地化により、サンライズメディカルは市場ニーズへの対応力を高めると同時に、運営コストの削減も図れる可能性がある。

2025年11月現在、車椅子市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性はイノベーション能力と変化する消費者嗜好への適応力にかかると示唆されている。

業界動向

日本の車椅子市場では、高齢化と政府の医療サービス強化政策を背景に、先進的な移動ソリューションへの需要が顕著に増加している。最近の動向としては、インバケアやパーモビルといった企業が、ナビゲーションとユーザー体験を向上させるスマート技術を搭載したハイテク車椅子で製品ラインを拡大している。カルマやサンライズメディカルなどの企業が研究開発(R&D)への投資を増やし、消費者ニーズに合わせた革新的な製品を提供した結果、市場評価額は大幅な成長を遂げた。

M&A動向では、前述の日本企業を直接関与させる大規模な取引は最近広く報じられていない。過去数年間で大きな変化が観察され、特に2021年11月には厚生労働省が障がい者の移動アクセス改善に向けた施策を開始し、市場動向にさらなる影響を与えた。政府支援、健康意識の高まり、技術進歩の相乗効果により、日本の車椅子市場はより包括的で革新的な未来へ向かっている。

将来展望

日本車椅子市場の将来展望

日本の車椅子市場は、技術革新、高齢化、医療費増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.89%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- IoT統合型スマート車椅子の開発

- 短期利用向けレンタルサービスの拡充

- 統合型移動ソリューションのための医療提供者との提携

2035年までに、日本の車椅子市場は大幅な成長と革新を達成すると予想されます。

市場セグメント

日本の車椅子市場 製品別展望

- 手動車椅子

- 電動車椅子

- アクセサリー

日本の車椅子市場 カテゴリー別展望

- 成人

- 小児

日本の車椅子市場 エンドユーザー別展望

- 在宅ケア環境

- 病院・診療所

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 製品別建設市場規模(百万米ドル)

- 4.1.1 手動車椅子

- 4.1.2 電動車椅子

- 4.1.3 付属品

- 4.2 構造、カテゴリー別(百万米ドル)

- 4.2.1 成人

- 4.2.2 小児

- 4.3 構造、エンドユーザー別(百万米ドル)

- 4.3.1 在宅ケア環境

- 4.3.2 病院・診療所

- 4.1 製品別建設市場規模(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Infacare Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Permobil AB(スウェーデン)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sunrise Medical LLC(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Ottobock SE & Co. KGaA(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Pride Mobility Products Corporation(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Drive DeVilbiss Healthcare (GB)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Karma Medical Products Co. Ltd. (台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Medline Industries, Inc. (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Infacare Corporation(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境