❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のビデオ監視市場規模は2024年に28億2000万米ドルと推定されております。

日本のビデオ監視市場は、2025年の31億3300万米ドルから2035年までに89億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.1%を示すと予測されています。

主要な市場動向とハイライト

日本のビデオ監視市場は、技術進歩と高まるセキュリティ懸念を背景に、堅調な成長を遂げております。

- AI技術の統合により、ビデオ監視機能が変革され、リアルタイム分析と脅威検知が強化されております。

- クラウドソリューションへの顕著な移行が進み、スケーラブルなストレージと監視データへのリモートアクセスが可能となっております。

- 小売セクターが最大のセグメントとして台頭する一方、スマート技術の統合により、最も成長の速いセグメントとしての地位を確立しております。

- 高まるセキュリティ懸念と政府主導の施策が、市場を牽引する主要な推進要因となっております。

主要企業

Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)、Bosch Security Systems(ドイツ)、Hanwha Techwin(韓国)、FLIR Systems(米国)、Honeywell(米国)、Tyco International(アイルランド)、Sony(日本)

日本のビデオ監視市場の動向

日本のビデオ監視市場は現在、技術の進歩と高まるセキュリティ懸念を背景に、顕著な変革期を迎えております。監視システムへの人工知能(AI)と機械学習の統合により、映像解析機能が強化され、より効率的な監視と脅威検知が可能となっております。さらに、組織がセキュリティインフラの強化を図る中、高精細カメラやクラウドベースのストレージソリューションへの需要が高まっております。この変化は安全性の向上だけでなく、小売、交通、公共安全など様々な分野における業務効率の最適化にもつながっています。加えて、監視技術に伴うプライバシー懸念に対応するため、日本の規制枠組みも進化しています。これにより、企業はセキュリティニーズとコンプライアンス要件のバランスを取るため、映像監視システムの導入においてより慎重な姿勢を取るようになりました。技術革新と安全性への注目の高まりが投資を牽引しており、市場は成長の兆しを見せています。組織がこうした変化に適応するにつれ、日本のセキュリティニーズのダイナミックな性質を反映し、映像監視市場は拡大する見込みです。

AI技術の統合

映像監視システムへの人工知能(AI)の組み込みがますます一般的になりつつあります。AIは映像のリアルタイム分析能力を強化し、脅威の検知と対応時間の改善に寄与します。この傾向は特に都市部で顕著であり、生成されるデータ量の多さが高度な分析ツールを必要としています。

クラウドソリューションへの移行

企業間ではクラウドベースの映像監視ソリューションへの選好が高まっています。これらのシステムは拡張性、遠隔アクセス、コスト効率性を提供するため、様々な分野で魅力的です。クラウドストレージの柔軟性により、組織は監視データをより効率的に管理できます。

規制順守とプライバシー懸念

映像監視市場が進化する中、規制枠組みもプライバシー問題に対応するために適応しています。企業は監視システムを導入する際、現地の法令順守を確保することにますます注力しています。この傾向は、セキュリティとプライバシーのバランスを取ったアプローチの必要性を浮き彫りにしています。

日本の映像監視市場を牽引する要因

高まるセキュリティ懸念

日本の都市部における犯罪やセキュリティ脅威の増加は、効果的な監視ソリューションへの需要拡大につながっています。公共の安全が優先課題となる中、映像監視市場は著しい成長を遂げています。2025年には市場規模が約20億ドルに達すると予測されており、今後5年間で約8%の年平均成長率(CAGR)を示す見込みです。この傾向は、企業や政府機関がリスク軽減とセキュリティ対策強化のために先進的な監視技術へ多額の投資を行っていることを示しています。ビデオ監視市場は、こうした意識の高まりと包括的なセキュリティソリューションの必要性から恩恵を受ける立場にあります。

技術的進歩

技術の急速な進化は、ビデオ監視市場を形成する上で重要な役割を果たしています。高精細カメラ、高度な分析技術、スマート監視システムなどの革新は、セキュリティ管理の方法を変革しつつあります。日本では、監視システムへのモノのインターネット(IoT)デバイスの統合がますます普及しつつあります。この技術的変化は、監視の効率性を高めるだけでなく、運用コストの削減にもつながります。組織がセキュリティインフラと運用能力の向上に技術を活用しようとする中、ビデオ監視市場ではこうした先進的ソリューションへの需要が急増する見込みです。

小売業界における需要の拡大

日本の小売業界は、顧客体験とセキュリティへの重視が高まる中、大きな変革を遂げています。小売業者は、顧客行動の監視、万引き防止、総合的なセキュリティ強化を目的として、映像監視システムの導入を加速させています。小売業者が監視ソリューションの業務統合価値を認識する中、映像監視市場はこの動向の恩恵を受けています。2025年には小売セグメントが市場シェア全体の約30%を占めると予測されており、現代の小売戦略における監視の重要性が浮き彫りとなっています。この需要拡大は、映像監視市場における技術革新と投資を促進する見込みです。

スマート技術の統合

監視システムへのスマート技術の統合は、映像監視市場の構造を変えつつあります。日本では、人工知能(AI)や機械学習機能を組み込んだシステムへの顕著な移行が見られます。これらの技術は、効果的なセキュリティ管理に不可欠なリアルタイム分析と積極的な脅威検知を可能にします。組織がセキュリティ対策の強化を図る中、映像監視市場ではスマート監視ソリューションへの需要が大幅に増加すると予想されます。この傾向により、企業がインテリジェント監視システムの導入メリットを認識するにつれ、今後数年間で約12%の市場成長率が見込まれます。

政府の取り組みと投資

日本政府は、公共の安全とセキュリティ強化を目的とした施策を積極的に推進しております。特に都市部におけるインフラ投資が監視システムへの注目度を高めております。政府はスマートシティプロジェクトの実施に多額の予算を割り当てており、これには先進的な映像監視技術が含まれることが多くあります。この積極的な取り組みにより、官民が連携してより安全な環境を構築する中で、映像監視市場はさらに発展すると見込まれます。セキュリティ対策への政府支出の増加により、今後数年間で年間約10%の市場拡大が予測されます。

市場セグメントの洞察

映像監視市場のコンポーネント別分析

日本の映像監視市場におけるコンポーネントセグメントは、産業全体の成長と機能性を推進する上で重要な役割を担っています。このセグメントは、ハードウェア、ソフトウェア、サービスの3つの主要カテゴリーに大別され、それぞれが映像監視のエコシステムに独自の貢献をしています。ハードウェアに関しては、高精細カメラ、映像エンコーダー、高度なストレージソリューションなどの技術的進歩が、監視システムの品質と信頼性を高める上で基礎となります。こうしたスマートハードウェアデバイスの採用増加は、家庭用、商業、政府機関など様々な領域におけるセキュリティソリューションの需要増と一致しています。

次にソフトウェア分野では、映像管理システム、解析ソフトウェア、証拠管理ソリューションなどが含まれ、監視データの効率的な活用を可能にします。セキュリティと犯罪防止への関心が高まる中、ソフトウェア開発はリアルタイム監視の実現や意思決定プロセスを支援する洞察に富んだ分析の提供において極めて重要です。人工知能(AI)や機械学習をソフトウェアソリューションに統合することで、その重要性はさらに増大し、現代のセキュリティ要求に不可欠な予測分析や高度な動体検知機能を実現しています。

サービス分野(設置・保守・監視サービスを含む)は、映像監視システム全体の効果向上に同等に重要です。技術の急速な進化に伴い、組織はシステムのシームレスな統合と継続的な機能性を確保するため、専門サービスに依存するケースが増えています。サービス面では、管理型セキュリティサービスの拡大傾向も顕著です。企業は映像監視業務を専門業者に委託することで、中核事業活動に集中しつつ運用効率を最大化しています。

総じて、コンポーネント分野は日本の映像監視市場を大きく形作っております。各カテゴリーが相互に補完し合うだけでなく、都市化、セキュリティ支出の増加、技術進歩といった新たな潮流にも適応しているからです。これらの分野における継続的な拡大は、日本の生活全般における安全・保安維持において、このセグメントの重要性が増していることを強調しています。したがって、コンポーネントセグメントは、地域内における映像監視ソリューションの需要拡大を活用しようとする投資家や関係者の注目の的であり続けています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

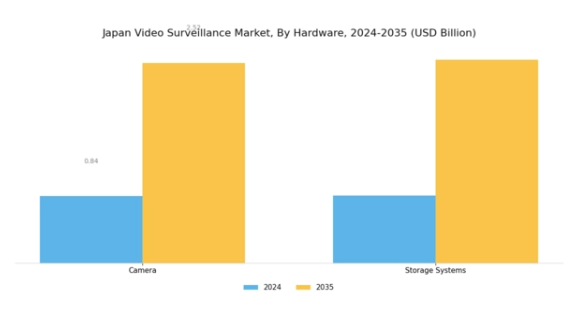

映像監視市場におけるハードウェアの洞察

日本におけるビデオ監視市場のハードウェア分野は、様々なセクターにおけるセキュリティ強化と監視の向上において極めて重要な役割を果たしております。カメラは主要な構成要素であり、特に東京や大阪といった都市環境において、犯罪や安全への懸念から高まる高度な監視技術への需要に対応しております。官民双方の投資拡大に伴い、これらのデバイスは解像度、接続性、機能性の面で進化を続けており、より優れた分析とリアルタイムデータ処理を実現するための人工知能などの機能が組み込まれております。

ストレージシステムもまた、カメラが生成する膨大な映像データを安全かつ効率的に保持する上で重要な役割を担っています。映像解析やクラウドベースのストレージソリューションへの移行が進む中、組織が映像の保存・検索に拡張性のある選択肢を求めることで、市場構造が形成されつつあります。さらに、スマートシティ開発を目指す日本政府の施策が、高度な監視ハードウェアの導入をさらに促進しており、国家安全保障や都市管理における本セグメントの重要性が浮き彫りとなっています。総じて、ハードウェア分野は、新興技術や消費者ニーズに適応しながら、日本の映像監視市場を牽引する上で不可欠な役割を担っております。

映像監視市場のアプリケーション別インサイト

日本の映像監視市場のアプリケーション分野は、地域内におけるセキュリティ重視の高まりを反映し、多様な用途を示しております。この市場は主に、家庭用、商業用、防衛用、インフラ用といった顕著なカテゴリーに分類され、それぞれが異なる目的とニーズに対応しております。安全と防犯への関心の高まりを受け、家庭用監視システムの導入が急増しており、住宅所有者はセキュリティ統合のためにスマート技術を積極的に採用しています。

さらに商業分野では、企業は損失防止、業務監視、顧客サービス体験の向上に映像監視を活用しており、競争優位性を維持するための重要なツールとなっています。防衛分野では、高度な監視システムが国家安全保障施策の強化に活用され、国境や重要地域を脅威から保護する上で重要な役割を果たしています。公共の安全が最優先課題となる中、インフラ監視も注目を集めており、交通システム、重要インフラ、都市環境の監視に重点が置かれています。主要都市である東京は、安全性の向上と都市課題の管理のために、これらの技術を積極的に活用しています。

日本が技術的進歩を続ける中、これらの用途にわたり映像監視システムを統合する重要性はさらに高まり、市場全体の成長に大きく貢献するでしょう。

主要企業と競争環境

日本の映像監視市場は、技術革新と様々な分野におけるセキュリティソリューション需要の増加を背景に、活発な競争環境が特徴です。Hikvision(中国)、Axis Communications(スウェーデン)、Sony(日本)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Hikvision(中国)はAI搭載監視システムの開発を通じた技術革新に注力し、Axis Communications(スウェーデン)は現地企業との提携による事業拡大を重視しています。ソニー(日本)は画像技術の専門性を活かし、高度な分析機能を製品に統合することでユーザー体験と運用効率の向上を目指しています。これらの戦略が相まって、技術的差別化と顧客中心ソリューションを中核とした競争環境が形成されています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、市場ニーズへの迅速な対応を図っております。市場競争構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っております。しかしながら、主要企業はイノベーションとサービス品質の基準を設定し、市場全体の動向を形作る上で大きな影響力を有しております。

2025年10月、Hikvision(中国)は都市環境向けに特別設計されたAI搭載カメラの新製品ラインを発表いたしました。この戦略的展開は、日本におけるスマートシティ構想の拡大傾向と合致する重要な動きであり、Hikvision(中国)が都市監視市場でのシェア拡大を図る位置づけとなります。AI機能の統合は製品機能の向上だけでなく、インテリジェント監視ソリューションへの高まる需要にも対応するものです。

2025年9月、アクシス・コミュニケーションズ(スウェーデン)は、サービス提供体制の強化を目的として、日本の主要通信事業者との戦略的提携を締結いたしました。この協業は、同通信事業者の広範なネットワークインフラを活用し、都市部における先進的監視ソリューションの導入を促進する上で極めて重要です。このような提携は、各社が強みを結集して包括的なセキュリティソリューションを提供しようとする広範な潮流を示すものです。

2025年8月、ソニー(日本)は機械学習機能を統合した新たなクラウドベースの映像監視プラットフォームを発表しました。この開発は、クラウドソリューションへの産業の移行を反映する重要な進展であり、ユーザーが遠隔で映像データにアクセスし分析することを可能にします。クラウド技術に注力することで、ソニー(日本)は監視システムのデジタル変革におけるリーダーとしての地位を確立し、セキュリティシステムに柔軟性と拡張性を求める顧客の進化するニーズに対応しています。

2025年11月現在、映像監視市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。技術能力の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点へと進化する可能性が高いです。この変化は、急速に変化する環境において競争優位性を維持するために、適応性と先見性のある戦略がいかに重要かを浮き彫りにしています。

日本のビデオ監視市場における主要企業には以下が含まれます

産業動向

日本のビデオ監視市場では最近、顕著な進展が見られます。ソニーやパナソニックなどの有力企業がAI技術を統合し、スマート分析による監視能力の強化を進めています。富士通は、データセキュリティへの懸念の高まりに対応し、ビデオ監視システムを保護するサイバーセキュリティ対策に注力しています。成長面では、主要都市における公共安全・都市セキュリティソリューションの需要拡大を背景に、市場は大幅な成長が見込まれています。最近の動向として、日立製作所は2023年7月、スマートシティ構想の推進に向け次世代監視技術の開発でNECと協業する計画を発表しました。

さらに2023年4月には、キヤノンが商業利用向けに設計した新型高度監視カメラシリーズを発表し、業界ユーザーから好評を得ています。加えて、2023年3月にプライベート・エクイティ・ファームによるMobotix社の買収が実現し、製品ラインの革新を目指した日本市場での事業拡大の可能性が示されました。日本の競争環境は依然として厳しく、Dahua Technology、Axis Communications、Honeywellといった既存企業は、進化する消費者ニーズに対応するため研究開発への投資を強化し、市場での存在感をさらに固めています。

今後の見通し

日本の映像監視市場の将来展望

日本の映像監視市場は、技術進歩、高まるセキュリティ懸念、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.1%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- リアルタイム脅威検知のためのAI駆動型分析の統合

- スケーラブルな監視のためのクラウドベースストレージソリューションの拡大

- 都市の安全性を高めるスマートシティ監視システムの開発

2035年までに、イノベーションと需要の増加により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ビデオ監視市場コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本ビデオ監視市場アプリケーション別展望

- 家庭用

- 商業

- 防衛

- インフラ

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 半導体・電子機器、構成部品別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 半導体・電子機器、用途別(百万米ドル)

4.2.1 家庭用

4.2.2 商業

4.2.3 防衛

4.2.4 インフラ 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Hikvision(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Dahua Technology(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Axis Communications(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボッシュ・セキュリティ・システムズ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハンファテックウィン(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 FLIRシステムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハネウェル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 タイコ・インターナショナル(アイルランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ソニー(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における部品別分析

6.3 日本市場における用途別分析

6.4 半導体・電子の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子のDRO分析

6.7 半導体・電子における推進要因の影響分析

6.8 抑制要因の影響分析:半導体・電子

6.9 供給/バリューチェーン:半導体・電子

6.10 半導体・電子、構成部品別、2024年(%シェア)

6.11 半導体・電子、構成部品別、2024年から2035年(百万米ドル)

6.12 半導体・電子、用途別、2024年(シェア%)

6.13 半導体・電子、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携