❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

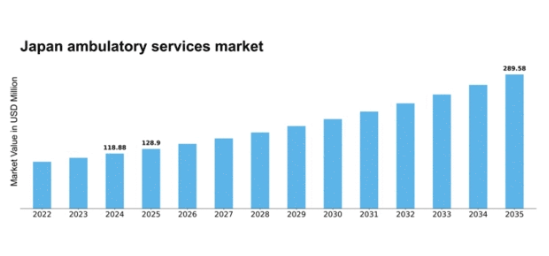

MRFRの分析によると、日本の外来サービス市場規模は2024年に1億1888万米ドルと推定された。日本の外来診療サービス市場は、2025年の1億2890万米ドルから2035年までに2億8958万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.43%を示すと予測されている。

主要市場動向とハイライト

日本の外来サービス市場は、技術進歩と患者ニーズの変化により変革期を迎えている。

- 本市場で最大のセグメントは外来手術サービスであり、遠隔医療サービスが最も急成長しているセグメントとして台頭している。

- 主な市場推進要因には、サービス需要に影響を与える高齢化動向と医療費の上昇が含まれる。

・技術統合が日本の外来サービス市場におけるサービス提供形態を再構築している。・予防医療が注目を集めており、患者が積極的な健康管理ソリューションを求める傾向が強まっている。

日本外来医療サービス市場

CAGR

8.43%

市場規模と予測

2024年市場規模118.88 (百万米ドル)2035年市場規模289.58 (百万米ドル)

主要企業

HCA Healthcare(米国)、Tenet Healthcare(米国)、Community Health Systems(米国)、Universal Health Services(米国)、Fresenius Medical Care(ドイツ)、Cedar Fair(米国)、Mednax(米国)、Surgery Partners(米国)

日本の外来医療サービス市場の動向

日本の外来医療サービス市場は現在、高齢化や医療技術の進歩など複数の要因により顕著な成長を遂げています。人口構造の変化に伴い、従来の内科入院サービスに比べ効率的で費用対効果の高い選択肢と見なされる外来医療への需要が高まっている。この傾向は、医療アクセスの向上と病院の混雑緩和を目的とした政府施策によってさらに後押しされている。遠隔医療とデジタルヘルスソリューションの統合もサービス提供形態を変革し、より柔軟な患者管理とフォローアップケアを可能にしている。さらに、外来サービス市場では予防医療と慢性疾患管理への焦点がより明確化している。医療提供者は患者の健康プロセスへの参加を促す革新的アプローチを積極的に採用しており、これが治療成果と満足度の向上につながる可能性がある。病院、診療所、技術企業など多様なステークホルダー間の連携は、より統合された医療エコシステムの構築を促進しているようだ。こうした動向が進化する中、外来サービス市場は効率性、アクセシビリティ、患者中心のケアを重視し、日本の医療の未来を形作る上で極めて重要な役割を担う可能性が高い。

技術統合

外来サービス市場では先進技術の採用が急増している。遠隔医療プラットフォームや電子健康記録(EHR)などの革新技術が業務効率化と患者エンゲージメントの向上を実現している。この傾向は、医療提供者が遠隔かつ効果的に患者ケアを管理できる、より効率的なサービス提供への移行を示している。

予防医療への注力

外来サービス市場では予防医療への重視が高まっている。医療提供者は早期介入と慢性疾患管理を優先する傾向が強まっている。このアプローチは患者の治療成果向上を目指すだけでなく、長期的な医療費削減も図るもので、健康管理における積極的な姿勢を反映している。

政策支援と規制

政府政策は外来サービス市場の形成に重要な役割を果たしている。医療へのアクセス改善と費用対効果向上を目的とした施策が実施されている。規制の枠組みは外来サービスの拡大を支援する方向で進化しており、サービス提供の充実と患者満足度の向上につながる可能性があります。

日本の外来サービス市場を牽引する要因

医療費の高騰

日本の医療費は上昇を続けており、外来サービスのような費用対効果の高い解決策への移行を促しています。従来の高額な入院治療に代わる現実的な選択肢として、外来サービス市場の重要性が増しています。近年、入院治療の平均費用が急騰したことで、患者と医療提供者の双方が、より低価格で質の高い医療を提供できる外来オプションを求めるようになっている。政府や民間保険会社が医療費管理のために外来サービスの利用を促進しているため、この傾向は今後も継続する見込みである。外来医療に焦点を当てることで、外来サービス市場は医療制度が直面する財政的圧迫の一部を緩和する可能性がある。

高齢化人口の動向

日本における高齢化は、外来診療サービス市場の重要な推進要因である。人口構成が高齢層へ移行するにつれ、外来サービスの需要は増加する見込みだ。2025年には、人口の30%以上が65歳以上になると予測されている。この人口動態の傾向は、慢性疾患の管理と予防医療への注力を必要としており、外来診療サービスはその提供に最適な立場にある。医療提供者が高齢層のニーズに適応し、アクセシビリティと利便性を高めるカスタマイズされたサービスを提供することで、外来サービス市場は拡大すると予想される。さらに、これらのサービスへの技術導入は患者の治療成果と満足度を向上させ、市場成長を促進する可能性がある。

政府の施策と資金調達

医療へのアクセスと質の向上を目指す政府の施策が、日本の外来サービス市場を牽引している。最近の政策は外来診療施設の強化と予防医療への資金増額に焦点を当てている。政府は、特に高齢者の医療ニーズ管理における外来ケアの重要性を認識している。外来サービスの開発・拡充に資源を配分することで、政府は市場成長を促進する可能性が高い。加えて、これらの施策には、サービス提供を強化する革新的な実践を医療提供者が採用するためのインセンティブが含まれる場合がある。結果として、外来ケアを支援・促進する環境下で、外来サービス市場は成長すると予想される。

患者中心の医療への移行

患者中心の医療への移行が、日本の外来サービス市場を変容させている。患者は自身の希望やニーズを優先する医療選択肢をますます求めるようになり、より個別化されたサービスへの需要が高まっている。この傾向により、医療提供者は臨床的成果だけでなく、患者の全体的な体験に焦点を当てた包括的なアプローチを採用するよう促されている。外来サービスは、柔軟なスケジュール設定、待ち時間の短縮、個別化された治療計画の提供など、こうした進化する期待に応えるのに適している。医療環境が変化し続ける中、患者満足度と関与への重視が高まることに応じて、外来サービス市場は拡大する可能性が高い。

医療分野における技術革新

技術革新は日本の外来サービス市場に大きな影響を与えている。遠隔医療、電子健康記録、モバイルヘルスアプリケーションなどの革新技術が、医療提供の方法を変革している。これらの技術は患者エンゲージメントを高め、業務を効率化することで、外来サービスの効率性とアクセシビリティを向上させます。例えば、遠隔医療サービスの導入が顕著に増加しており、患者は自宅の快適さの中でケアを受けられるようになりました。この変化は患者満足度を向上させるだけでなく、医療提供者の到達範囲も拡大します。技術が進化し続ける中、外来サービス市場はサービス提供の改善と業務効率化の恩恵を受け、最終的にはより良い健康成果につながる可能性があります。

市場セグメントの洞察

日本の外来サービス市場セグメントの洞察

日本の外来サービス市場セグメントの洞察

外来サービス市場のサービスタイプ別洞察

外来サービス市場のサービスタイプ別洞察

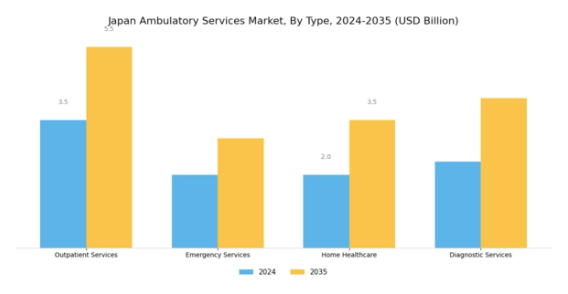

日本の外来サービス市場は、地域の医療提供のダイナミクス変化を反映した多様なサービスタイプを包含している。外来診療はこの市場の中核を成しており、入院を必要としない医療を求める患者の大部分に対応している。これらのサービスは患者の利便性を高めるだけでなく、病院の負担軽減と迅速な医療アクセスを可能にすることで、日本の医療システム全体の効率化にも寄与している。

近年では、事故や突発的な健康危機の増加を主因として、救急サービスも重要性を増している。この分野は即時的な医療支援を確保する上で極めて重要な役割を担っており、その効率性は死亡率の低減と患者転帰の改善に不可欠である。一方、在宅医療は特に日本の高齢化社会において不可欠な要素として台頭している。このサービス形態により患者は自宅で医療を受けられ、回復の促進や院内感染リスクの低減が図られる。

個別化されたケアへの需要の高まりと慢性疾患患者の増加が在宅医療サービスの需要をさらに押し上げ、市場内における重要な成長領域として位置づけられている。診断サービスもまた、疾患や慢性状態の早期発見を可能にする重要な役割を担っている。技術の進歩に伴い、これらのサービスは診断精度を高め、治療成果を向上させ、患者の健康管理の質向上につながっている。これらの各サービス形態は、日本の外来サービス市場の強固な基盤を構成し、進化する医療提供環境において極めて重要な役割を果たしている。

外来診療、救急対応、在宅医療、診断機能の組み合わせは、多様な患者層のニーズに応える市場の適応性を示すと同時に、日本の広範な医療課題への対応を可能にしています。

外来サービス市場所有形態インサイト

外来サービス市場所有形態インサイト

日本の外来サービス市場における所有形態セグメントは、民間、公的、非営利組織など多様な提供主体によって特徴づけられます。民間セクターは本市場において重要な存在であり、専門的なサービスや先進的な医療技術を重視する傾向があるため、個別化されたケアと迅速な治療アクセスを求める患者に対応している。主に政府資金による公的セグメントは、より広範な人口に必須の医療サービスを提供し、全ての市民が医療を受けられることを保証する上で重要な役割を果たしている。非営利組織は、地域保健活動や医療サービスが行き届いていない層に焦点を当てることで貢献しており、他のセグメントが見落としがちなケアの格差に対処することが多い。

全体として、これらのセグメント内の力学は日本の外来サービス市場全体の収益を反映しており、各セグメントが医療提供の強化において重要な役割を果たしている。この市場で観察される傾向は、質の高い患者中心のケアと革新的なソリューションへの重点化が進んでいることを示しており、これらの所有形態カテゴリー全体で提供されるサービスの進化を推進している。各セクターは、変化する規制環境、患者のニーズ、新興医療技術に継続的に適応しており、日本の外来サービス市場産業全体における重要性を強調している。

外来サービス市場における専門分野の洞察

外来サービス市場における専門分野の洞察

日本外来サービス市場の専門分野セグメントは、業界全体の成長軌跡に貢献する重要な役割を果たしている。心血管疾患の有病率上昇に伴う患者需要で知られる循環器分野は、外来サービスの採用が拡大し治療プロトコルの革新を牽引する主要領域である。

整形外科はこれに続き、筋骨格系疾患を抱える膨大な患者層に対応している。日本の高齢化が進む中、関節置換術や関連サービスの需要が高まっている。小児科もまた、予防医療と小児の慢性疾患管理に重点を置くことで注目を集めており、早期診断と介入の価値を強化している。さらに消化器科は消化器健康管理において重要な役割を担い、外来診療や内視鏡手術が普及する中、消化器疾患の増加に対応している。

専門診療分野全体では、特定の医療ニーズに応える多様なサービスが提供され、患者の治療成果を向上させると同時に、日本の外来サービス市場の成長を牽引している。医療インフラの整備推進と患者意識向上に対する政府の強力な支援が、これらのサブセグメントを支える主要な推進力となっており、患者中心のケアという継続的なトレンドを反映している。

外来サービス市場の技術動向

外来サービス市場の技術動向

日本の外来サービス市場は技術セグメントの影響をますます強く受けており、革新と進歩によって形作られるダイナミックな状況を示している。遠隔医療は変革的な力として台頭し、都市部と地方を問わず医療サービスへのアクセスを促進する遠隔診療を可能にしています。これは、効率的で便利な医療提供モデルの必要性を強調する日本の高齢化社会において極めて重要です。モバイルヘルスアプリケーションも普及が進み、患者が自身の健康指標をモニタリングし、治療計画への関与を高めることを可能にしています。この傾向は慢性疾患の効果的な管理に不可欠であり、治療成果の向上につながります。

さらに、ウェアラブル健康デバイスが台頭し、予防医療や早期介入戦略を支えるリアルタイム健康追跡・データ収集を提供している。これらの技術の融合は患者体験を向上させるだけでなく、医療業務の効率化も実現し、日本の外来医療サービス市場全体における重要な焦点となっている。デジタルソリューションと患者中心のケアへの重視が高まる中、これらの技術革新は日本の医療提供の未来を形作る準備が整っている。

主要プレイヤーと競争環境

日本の外来サービス市場は、高齢化、外来医療需要の増加、医療技術の進歩などの要因により、ダイナミックな競争環境が特徴である。主要企業は、デジタルトランスフォーメーション、提携、地域拡大など様々な戦略を通じて積極的にポジションを確立している。HCAヘルスケア(米国)やテネット・ヘルスケア(米国)などの企業は、革新的なケアモデルと技術統合によるサービス提供の強化に注力しており、これらが相まって患者中心のソリューションに焦点を当てた競争環境を形成している。

事業戦略面では、各社は現地化を進め、サプライチェーンを最適化することで効率性と市場需要への対応力を高めている。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしている。この分散構造は多様なサービス提供を可能にする一方、品質と革新性による差別化を図る企業間の競争を激化させている。

2025年10月、HCAヘルスケア(米国)は主要遠隔医療プロバイダーとの戦略的提携を発表し、仮想医療サービスを拡大した。この動きはデジタルヘルスソリューションへの拡大傾向に沿う重要なものであり、HCAは患者のアクセス向上と医療提供の効率化を実現できる。利便性とアクセシビリティがますます重視される市場において、こうした提携はHCAの競争優位性を強化する可能性が高い。

2025年9月、テネット・ヘルスケア(米国)は東京に新たな外来手術センターを開設し、低侵襲手術の需要増に対応した。この拡張は、地域成長へのコミットメントと外来市場でのシェア拡大戦略を反映している。最先端施設への投資により、テネットは患者アウトカムを重視する市場において、高品質な外科医療を提供するリーダーとしての地位を確立している。

2025年8月、フレゼニウス・メディカルケア(ドイツ)は革新的な在宅透析プログラムを導入し、日本におけるサービスポートフォリオを強化した。この取り組みは、地域で増加傾向にある慢性腎臓病の有病率を考慮すると特に意義深い。在宅ケアソリューションに焦点を当てることで、フレゼニウスは患者のニーズに応えるだけでなく、個別化医療への広範な潮流にも合致し、業界の新たな基準を確立する可能性がある。

2025年11月現在、外来サービス市場における主要トレンドは、デジタル化・持続可能性・医療提供への人工知能(AI)統合への強い注力である。戦略的提携が競争環境を形作りつつあり、企業は共有リソースと専門知識を活用できる。今後、競争優位性は従来の価格戦略から、イノベーション・技術導入・サプライチェーン信頼性への焦点へと移行し、価値基盤型医療への広範なシフトを反映すると見込まれる。

業界動向

日本の外来サービス市場における最近の動向は、医療提供における継続的な拡大と革新を浮き彫りにしている。富士フイルムホールディングスは、デジタルヘルスサービスを自社提供に統合し、患者エンゲージメントと医療提供効率の向上に注力している。2023年8月、都病院は地方における専門医診療へのアクセス改善を目的とした画期的な遠隔医療イニシアチブを開始すると発表した。これは、さくら医療センターや虎ノ門病院などの医療機関が業務効率化のために先進的な情報技術システムへ投資する大きな潮流の一部である。

買収面では、亀田メディカルセンターが2023年9月に地域クリニックの買収を成功させ、サービス提供範囲の拡大を目指している。さらにメディデータ・ソリューションズと東京医科大学は、患者管理システムにおける人工知能活用に向けた研究開発プロジェクトで協業中だ。日本メディカルケアなどの企業評価額が大幅に上昇していることも、同セクターの堅調な将来展望を示している。全体として、日本の外来医療サービス市場は、イノベーション、戦略的提携、そして全国的な患者ケアの質向上への取り組みに牽引され、進化を続けている。

将来展望

日本の外来医療サービス市場の将来展望

日本の外来医療サービス市場は、技術進歩、外来医療需要の増加、費用対効果の高い医療ソリューションに後押しされ、2024年から2035年にかけて年平均成長率(CAGR)8.43%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- ニッチな処置に特化した外来手術センターの開発

- 患者体験と治療成果を向上させる統合ケアモデルの導入

2035年までに、外来サービス市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本外来サービス市場 タイプ別展望

- 外来サービス

- 救急サービス

- 在宅医療

- 診断サービス

日本外来サービス市場 所有形態別展望

- 民間

- 公的

- 非営利

日本外来サービス市場 専門分野別展望

- 心臓病学

- 整形外科

- 小児科

- 消化器病学

日本外来サービス市場 技術別展望

- 遠隔医療

- モバイルヘルスアプリケーション

- ウェアラブル健康デバイス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 建設、タイプ別(百万米ドル)

- 4.1.1 外来診療

- 4.1.2 救急医療

- 4.1.3 在宅医療

- 4.1.4 診断サービス

- 4.2 所有形態別建設規模(百万米ドル)

- 4.2.1 民間

- 4.2.2 公的

- 4.2.3 非営利

- 4.3 専門分野別建設規模(百万米ドル)

- 4.3.1 心臓病学

- 4.3.2 整形外科

- 4.3.3 小児科

- 4.3.4 消化器病学

- 4.4 技術別建設規模(百万米ドル)

- 4.4.1 遠隔医療

- 4.4.2 モバイルヘルスアプリケーション

- 4.4.3 ウェアラブルヘルスデバイス

- 4.1 建設、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 HCA Healthcare(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Tenet Healthcare(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Community Health Systems(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Universal Health Services(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Fresenius Medical Care (DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Cedar Fair (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Mednax(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Surgery Partners(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 HCA Healthcare(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境