❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の自動屈折計市場規模は2024年に9450万米ドルと推定されております。

日本のオートレフラクター市場は、2025年の1億834万米ドルから2035年までに4億2500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.65%を示すと予測されています。

主要な市場動向とハイライト

日本の自動屈折計市場は、技術進歩と高齢化を背景に堅調な成長を遂げております。

- 自動屈折計の技術進歩により、診断精度と患者様の快適性が向上しております。

- 日本における高齢化に伴い、視力関連の問題の有病率が増加しており、市場需要を押し上げております。

- 市場における最大のセグメントは従来型オートレフラクターであり、最も成長が著しいセグメントはAI統合型オートレフラクターです。

- 眼科医療サービスへの需要増加と医療インフラへの投資拡大が、市場成長の主要な推進要因となっております。

主要企業

Topcon (JP), Nidek (JP), Carl Zeiss (DE), EssilorLuxottica (FR), Huvitz (KR), Kowa (JP), Optovue (US), Visionix (FR), Reichert (US)

日本のオートレフラクター市場動向

日本のオートレフラクター市場は現在、技術の進歩と眼科医療サービスへの需要増加を背景に顕著な成長を遂げております。デジタル技術の統合により精度と効率性が向上し、検眼診療において不可欠なツールとなっております。さらに、日本における高齢化が進むことで視覚関連の問題の有病率が高まっており、信頼性の高い診断機器の必要性がさらに高まっています。医療提供者が患者の治療成果の向上を目指す中、オートレフラクターの導入は増加する見込みであり、より精密で自動化された眼科検査への移行を反映しています。加えて、日本政府は国民の眼の健康意識向上に向けた施策を積極的に推進しております。この予防医療への重点は、定期的な眼科検診を求める人々が増えるにつれ、オートレフラクター市場の拡大に寄与すると予想されます。技術革新と支援的な政府政策の組み合わせが、市場拡大に有利な環境を作り出しているようです。産業が進化するにつれ、医療従事者と患者双方の多様なニーズに応える製品提供のさらなる向上が見込まれます。

技術的進歩

オートレフラクター技術の最近の革新により、測定精度とユーザー体験が向上しています。自動化システムとソフトウェア統合の導入により、眼科検査プロセスが合理化され、医療従事者にとってより効率的になっています。

高齢化

日本の人口動態は高齢者の増加を示しており、視力矯正ソリューションの需要増加が見込まれます。この人口構造の変化により、加齢に伴う視力障害の増加に対応するため、オートレフラクターの使用が不可欠となります。

政府の取り組み

日本政府は、眼の健康に関する意識向上を図るプログラムを実施し、定期的な眼科検診を推奨しております。こうした取り組みにより、臨床現場および地域社会の両方で自動屈折計の導入が促進されると見込まれます。

日本の自動屈折計市場の推進要因

健康意識の高まり

日本では、特に眼の健康に関して、国民の健康意識が顕著に高まっております。この意識の高まりにより、定期的な眼科検診を受ける人が増え、オートレフラクターの需要が拡大しています。視力問題の早期発見の重要性を認識する人々が増えるにつれ、オートレフラクター市場はこの傾向の恩恵を受けています。さらに、眼のケアに関する市民教育を目的とした公衆衛生キャンペーンが、市場をさらに推進しています。その結果、より知識のある消費者層に支えられ、オートレフラクター市場は持続的な成長を遂げると見込まれます。

眼科医療サービスへの需要増加

日本における眼疾患の増加傾向は、オートレフラクターを含む高度な診断機器の需要を牽引しています。人口の約30%が何らかの視覚障害を抱えていると推定される中、オートレフラクター市場は著しい成長を遂げています。この傾向は、眼の健康や定期的な眼科検診の重要性に対する認識の高まりによってさらに後押しされています。医療提供者が診断能力の向上を図る中、オートレフラクターの導入は増加する見込みです。より多くの診療所や病院が患者ケアの質向上のために最新機器への投資を進めるにつれ、オートレフラクター市場はこの需要拡大の恩恵を受ける立場にあります。

人工知能の統合

オートレフラクターへの人工知能(AI)の統合は、市場構造を変革しつつあります。AI技術は眼科検査の精度と効率性を向上させ、迅速な診断と患者様の治療成果の改善を可能にします。技術革新が重視される日本では、AI搭載オートレフラクターの導入がさらに進むと予想されます。この移行は検査プロセスを効率化するだけでなく、医療従事者の負担軽減にもつながります。その結果、オートレフラクター市場ではAI技術への投資が増加し、製品ラインナップの拡充と市場浸透の促進につながる可能性があります。

機器における技術革新

オートレフラクター市場では技術革新が急増しており、機器の機能性と使いやすさが向上しています。日本のメーカーは、現代の医療施設のニーズに応えるため、よりコンパクトで携帯性に優れ、かつ高精度な装置の開発に注力しています。これらの進歩は、オートレフラクターの診断能力を向上させるだけでなく、より幅広い医療提供者が利用しやすくしています。その結果、診療所や病院が患者ケアの改善のためにこれらの革新的なソリューションをますます採用するにつれ、オートレフラクター市場は成長の兆しを見せています。

医療インフラへの投資増加

日本の医療インフラ改善への取り組みは、オートレフラクター市場に好影響を与えています。政府および民間セクターは、診断機器のアップグレードを含む医療施設の近代化に多額の投資を行っております。この投資により、都市部の病院から地方の診療所まで、様々な医療現場におけるオートレフラクターの導入率が向上する見込みです。オートレフラクター市場が拡大するにつれ、より多くの医療提供者が先進的な診断ツールを診療に取り入れ、最終的には国民が利用できる眼科医療サービスの質が向上することが期待されます。

市場セグメントの洞察

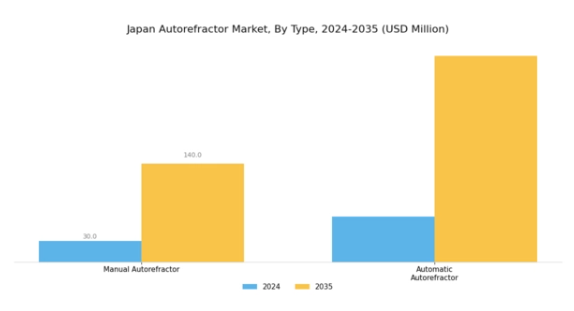

オートレフラクター市場種類別分析

日本のオートレフラクター市場は、特に種類別セグメンテーションを通じて、この地域における眼科医療技術の進化する状況を反映した特徴的な概観を示しています。市場は主に「手動式オートレフラクター」と「自動式オートレフラクター」の2つのカテゴリーに分類され、それぞれ医療分野において独自の特性と用途を有しています。従来型眼科診療で利用されてきた手動式オートレフラクターは、高度な技術に依存せずに信頼性の高い測定値を提供できる点で、今なおその有用性を保っています。しかしながら、自動化システムへの移行傾向が高まっていることは産業の顕著なトレンドであり、自動式オートレフラクターは眼科検査プロセスを効率化し、効率性と患者対応能力を向上させます。このセグメントは、迅速かつ正確な検査需要が急増している都市部の医療施設において特に重要です。高齢化が進み、視覚関連疾患の有病率が増加している日本では、これらのオートレフラクターの重要性は非常に大きいと言えます。

自動式屈折計セグメントは、屈折測定の精度向上だけでなく患者様の利便性向上も実現する技術革新に支えられ、市場の主導的立場へと成長しつつあります。デジタル表示や電子健康記録との連携機能の搭載は、現代の臨床現場における自動式屈折計の魅力を大きく高めています。さらに、予防的眼科医療や定期的な視力検査への移行を示す傾向が、日本オートレフラクター市場における両セグメントの成長に寄与しています。

光学技術の継続的な進歩に伴い、効率的な眼科医療ソリューションを求める幅広い層に対応する自動式オートレフラクターは、さらなる拡大が見込まれます。自動式システムの優位性にもかかわらず、手動式オートレフラクターは、新技術と並行して従来の手法を好む既存の診療所を中心に、依然として重要な地位を維持しています。このバランスは市場の多様なニーズを反映しており、日本全国の医療の要求に応える上で両タイプの重要性を浮き彫りにしています。

結局のところ、日本のオートレフラクター市場を手動と自動式の種類に分類することは、伝統と革新の調和のとれた融合を示しており、これらの技術が全国の眼科医療の未来を形作る基盤となる要素として位置づけられています。

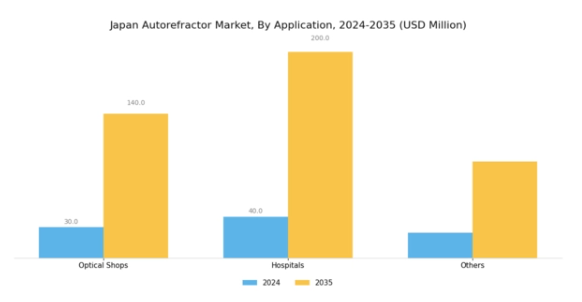

オートレフラクター市場のアプリケーションに関する洞察

日本のオートレフラクター市場は、眼鏡店、病院、その他の医療施設を含むアプリケーション分野において、著しい成長が見込まれています。眼鏡店は視力関連サービスを提供する上で重要な役割を担い、正確な眼科検査と処方箋の発行を通じて、医療体験全体に大きく影響を与えています。病院もまた、眼科部門における包括的な眼科医療にオートレフラクターを活用し、様々な眼疾患の診断と管理に不可欠な役割を果たすことで、大きく貢献しています。

この市場におけるその他の用途には、クリニックや地域医療センターが含まれ、これらは様々な層における眼科医療サービスへのアクセス拡大に寄与しています。日本における高齢化に伴う眼疾患の増加傾向と、自動屈折計装置の技術的進歩が、本市場の主要な成長要因となっております。さらに、デジタル画像処理や自動データ分析といった先進機能の統合により診断プロセスが向上し、様々な分野でのオートレフラクター導入が促進されています。日本オートレフラクター市場が進化するにつれ、患者ケアの質向上とサービス効率化の機会が今後数年間にわたり市場発展をさらに後押しするでしょう。

主要企業と競争環境

日本のオートレフラクター市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、光学技術の進歩、眼科医療ソリューションへの需要増加、高齢化社会の進展が挙げられます。トプコン(日本)、ニデック(日本)、カールツァイス(ドイツ)などの主要企業は、これらの動向を戦略的に活用する立場にあります。トプコン(日本)はデジタル屈折測定技術の革新に注力し、ニデック(日本)は戦略的提携による製品ポートフォリオの拡充を重視しています。カールツァイス(ドイツ)は高品質な光学機器への取り組みで知られ、これが競争優位性を高めています。これらの戦略が相まって、技術革新と顧客中心のソリューションへの依存度が高まる競争環境が形成されています。

事業戦略においては、コスト削減とサプライチェーン効率化を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めております。この分散構造により多様な製品・サービスが提供され、様々な顧客ニーズに対応可能となっております。主要企業群の総合的な影響力が市場動向を形作っており、製品品質だけでなくサービス提供や技術においても競争が展開されております。

2025年10月、トプコン(日本)は視力検査の精度向上を目的とした先進的なAIアルゴリズムを統合した最新オートレフラクターモデルを発表いたしました。この戦略的展開は、トプコン(日本)を技術革新の最前線に位置づけ、最先端ソリューションを求めるより広範な顧客層の獲得につながる可能性があり、極めて重要です。AIの組み込みにより診断能力が向上し、患者の治療成果が向上するとともに、トプコンの市場におけるリーダーシップが確固たるものとなる見込みです。

2025年9月、ニデック(日本)は遠隔眼科医療サービス拡大のため、主要な遠隔医療プロバイダーと戦略的提携を締結しました。この連携は、遠隔医療の拡大傾向に沿った重要な取り組みであり、ニデック(日本)が新規市場を開拓しサービス提供を強化することを可能にします。自動屈折計技術と遠隔医療の統合により、ニデック(日本)は特に医療サービスが不足している地域において、眼科医療へのアクセス向上を実現する見込みです。

2025年8月、カールツァイス(ドイツ)は小児科専用に設計された新型自動屈折計シリーズを発表し、これまで十分なサービスが提供されていなかったニッチ市場に対応しました。小児医療へのこの戦略的焦点は、カールツァイス社の製品ラインを多様化するだけでなく、特定の顧客ニーズへの対応への取り組みを示すものです。この層に対応することで、カールツァイス社(ドイツ)はブランドロイヤルティを高め、より大きな市場シェアを獲得できる可能性があります。

2025年11月現在、自動屈折計市場の競争動向としては、デジタル化、持続可能性、AI統合への顕著なシフトが見られます。戦略的提携が産業構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進しています。今後、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、顧客体験の向上へと移行する見込みです。この変化は、競争優位性を維持する上で適応力と先見性のある戦略の重要性を浮き彫りにしています。

日本のオートレフラクター市場における主要企業には以下が含まれます

産業動向

日本の自動屈折計市場では、特にHuvitz、キヤノン、トプコンといった企業が製品の革新と拡充を継続するなど、近年著しい進展が見られます。特に2023年10月には、Huvitzが視力検査の精度向上を目的とした人工知能を活用した先進的な自動屈折計システムを発表しました。同様にキヤノンも診断用画像機器のラインナップを強化し、眼科医療技術において大きな進歩を遂げています。

市場成長の背景には、眼の健康に対する意識の高まりと眼疾患の増加があり、これにより医療提供者が先進的な自動屈折計システムの導入を促進しています。M&A活動においては、トプコンが2023年初頭にデジタルヘルススタートアップの過半数株式を取得し、眼科診断における遠隔医療機能を強化したことが特筆されます。

また、医療分野におけるデジタル化推進やスマート技術統合といった広範な潮流も市場に影響を与えています。ここ数年、消費者のニーズ変化を反映し、多焦点オートレフラクターの開発が重視される傾向にあります。こうした動向は、世界の医療技術進歩の潮流に沿いながら、日本のオートレフラクター市場の将来像を形作っています。

将来展望

日本のオートレフラクター市場における将来展望

日本のオートレフラクター市場は、技術進歩と眼科医療サービス需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.65%で拡大すると予測されております。

新たな機会は以下の分野にございます:

- 診断精度向上のためのAI統合型オートレフラクターの開発。

- 携帯型オートレフラクターを活用した遠隔視力検査サービスの拡充。

- 統合型視力ケアソリューションのための医療提供者との提携。

2035年までに、オートレフラクター市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本オートレフラクター市場 種類別見通し

- 手動式オートレフラクター

- 自動式オートレフラクター

日本オートレフラクター市場 用途別見通し

- 眼鏡店

- 病院

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 医療分野、種類別(百万米ドル)

4.1.1 手動式自動屈折計

4.1.2 自動式自動屈折計

4.2 医療、用途別(百万米ドル)

4.2.1 眼鏡店

4.2.2 病院

4.2.3 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トップコン(日本)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ニデック(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 カールツァイス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 エシロール・ルクソティカ(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Huvitz(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Kowa(日本)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Optovue(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Visionix(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ライヒャルト(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 医療分野における主要購買基準

6.5 MRFRの調査プロセス

6.6 医療分野におけるDRO分析

6.7 推進要因の影響分析:医療

6.8 抑制要因の影響分析:医療

6.9 供給/バリューチェーン:医療

6.10 医療、種類別、2024年(%シェア)

6.11 医療分野、種類別、2024年から2035年(百万米ドル)

6.12 医療分野、用途別、2024年(シェア率)

6.13 医療分野、用途別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 仮定事項一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携