❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の抗体市場規模は154億米ドルと推定されております。

抗体市場は、2025年の175億1,000万米ドルから2035年までに631億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.68%を示すと予測されています。

主要な市場動向とハイライト

日本の抗体市場は、技術進歩と革新的治療法への需要増加を背景に、堅調な成長を遂げております。

- モノクローナル抗体への需要が高まっており、医療分野における標的療法への移行を示しております。

- 抗体開発における技術進歩により、治療の有効性と特異性が向上しております。

- バイオ医薬品への投資が増加しており、日本は抗体市場における主要プレイヤーとしての地位を確立しております。

- 主な市場推進要因としては、慢性疾患の有病率増加やバイオ医薬品に対する規制面の支援が挙げられ、これらが市場拡大を促進しております。

主要企業

AbbVie (US), Roche (CH), Johnson & Johnson (US), Merck & Co. (US), Amgen (US), Bristol-Myers Squibb (US), Novartis (CH), GSK (GB), Sanofi (FR)

日本の抗体市場動向

日本の抗体市場は現在、バイオテクノロジーの進歩と標的療法への需要増加に牽引され、顕著な成長を遂げております。同国は強力な研究開発能力で知られ、革新的な抗体ベース治療法の開発につながっております。さらに、高齢化が進む日本社会では慢性疾患の有病率が増加しており、効果的な治療ソリューションへの需要が高まっております。医療提供者が精密医療を通じて患者アウトカムの向上を図る中、この傾向は今後も継続する見込みです。加えて、日本の規制環境は新たな抗体療法の承認プロセスを効率化する方向へ進化しているようです。この変化により、より多くの製薬企業が抗体市場における研究開発へ投資する可能性が高まります。さらに、学術機関と業界プレイヤー間の連携が、イノベーションを促進する好ましい環境を育んでいます。その結果、先進技術の統合が進み、個別化医療ソリューションへの焦点が当てられる中、抗体市場は持続的な成長が見込まれています。

モノクローナル抗体への需要増加

モノクローナル抗体への需要は増加傾向にあります。その主な理由は、がんや自己免疫疾患を含む様々な疾患の治療における有効性にあります。この傾向は、これらの薬剤の治療可能性を強調する継続的な研究と臨床試験によって支えられています。

抗体開発における技術的進歩

抗体エンジニアリングおよび生産技術の革新が、抗体市場を変革しています。ファージディスプレイやハイブリドーマ技術などの処置は、抗体生産の効率性と特異性を高め、より効果的な治療法につながっています。

バイオ医薬品への投資増加

新規抗体療法の開発に焦点を当てたバイオ医薬品への投資が増加しています。この傾向は、未充足医療ニーズへの対応における抗体の可能性が認識されたことにより、官民双方の資金調達を引き寄せています。

日本の抗体市場を牽引する要因

生物学的製剤に対する規制面の支援

日本の規制環境は、抗体を含む生物学的製剤の開発と承認に対して、ますます好意的になってきています。医薬品医療機器総合機構(PMDA)は新規治療法の承認プロセスを効率化しており、これは抗体市場への投資促進につながると考えられます。新規抗体治療薬の市場投入に伴う時間とコストを削減するこの規制支援は極めて重要です。さらに、日本政府はバイオ医薬品の研究開発を促進するプログラムを開始しており、革新的な抗体治療法の急増につながる可能性があります。こうした背景から、抗体市場は今後数年間で大幅な拡大が見込まれます。

高齢化と医療需要

日本の人口構造が高度高齢化社会へと移行していることは、抗体市場に大きな影響を与えています。65歳以上の人口比率が28%を超える中、医療サービスと革新的治療法への需要が高まっています。高齢者は慢性疾患にかかりやすいため、効果的な抗体療法の必要性が高まっています。医療システムは先進的な治療法の提供を迫られており、抗体は標的指向性が高く副作用が少ないことから、優先的に選択される治療法となりつつあります。医療提供者が高齢化社会のニーズの変化に対応するにつれ、この人口動態の傾向は抗体市場の成長を持続させるでしょう。

慢性疾患の増加傾向

日本における慢性疾患の増加は、抗体市場にとって重要な推進要因です。がん、自己免疫疾患、感染症などの疾患が増加傾向にあり、高度な治療ソリューションが求められています。最近の健康統計によれば、日本の全死亡原因の約60%を慢性疾患が占めており、効果的な治療法の緊急性が浮き彫りとなっています。この傾向は、様々な慢性疾患の治療における有効性がますます認識されているモノクローナル抗体の需要を促進する可能性があります。医療提供者がこれらの差し迫った健康課題に対処するための革新的な治療法を求める中、抗体市場は大幅な成長が見込まれます。

学界と産業の連携

日本の学術機関とバイオ医薬品産業との連携は、抗体市場におけるイノベーションを促進しています。大学や研究機関は、新規抗体療法の開発に向け、企業との連携を強化しています。この相乗効果は、科学的発見を実用的な応用へと転換し、新たな治療法のパイプラインを強化する上で極めて重要です。2025年には、共同研究プロジェクトが日本の新規抗体開発の30%以上を占めると推定されています。こうした連携は研究プロセスを加速させるだけでなく、抗体市場が治療進歩の最前線に留まることを保証し、最終的には患者と医療の双方に利益をもたらします。

研究開発投資の増加

日本のバイオ医薬品分野における研究開発(R&D)投資は、抗体市場を牽引する重要な要素です。日本政府と民間セクターは、特に抗体治療薬分野における革新的研究を支援するため、資金配分を拡大しています。2025年には、バイオ医薬品産業における研究開発費は約1兆円に達すると予測されており、医療科学の進歩に対する取り組みの強化を反映しています。この資本流入は、新規抗体の開発を促進し、患者の治療選択肢を拡大する可能性が高いです。その結果、抗体市場はこの堅調な投資環境の恩恵を受け、最先端の治療法が導入されることが期待されます。

市場セグメントの洞察

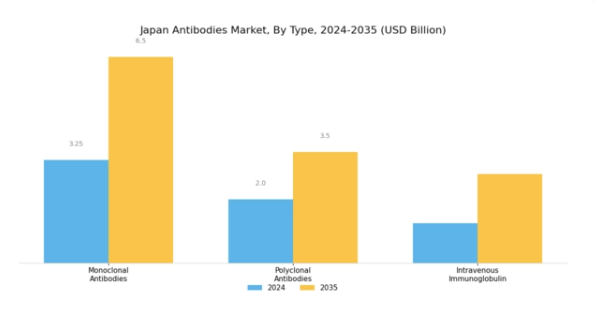

抗体市場の種類別分析

日本の抗体市場は多様な種類が特徴であり、バイオ医薬品の全体像において重要な役割を担っています。モノクローナル抗体は医療分野における革新の主要な推進力として台頭し、がんや自己免疫疾患などの治療に広く活用されています。特定の標的を精密に標的とする能力により、個別化医薬品の進展を可能とし、臨床現場でますます不可欠な存在となっています。一方、ポリクローナル抗体は、診断検査や治療用途において極めて重要であり、モノクローナル抗体と比較してより広範な免疫応答を提供します。

この幅広い適用性は、研究と臨床診断の両方における重要性を高め、感染症を含む様々な治療領域に貢献しています。静脈内免疫グロブリン療法は、日本抗体市場におけるもう一つの重要な要素であり、免疫不全や特定の神経疾患など、即時かつ高用量の抗体投与を必要とする患者様への免疫学的サポートにおいて、その重要な役割が認められています。これらの抗体種類の重要性は、医療界が直面する数多くの健康課題に対する武器庫として総合的に貢献していることから、過大評価することはできません。これは、医療需要の高まりの中で治療選択肢の拡大と患者アウトカムの改善に取り組む日本の姿勢とも合致しています。

研究開発への継続的な投資と政府のイノベーション支援は、日本抗体市場におけるこれらの抗体種類の進歩的な軌道をさらに強化し、現在および将来の医療ニーズに対応する上で不可欠な役割を浮き彫りにしています。さらに、日本の高齢化や慢性疾患の増加といった特定の傾向が、これらの抗体技術の拡大と改良を支え、市場における重要性を高めています。

バイオテクノロジーの進化と厳格な規制枠組みもまた特有の課題を提示しており、抗体開発における品質、有効性、安全性の継続的な注力が求められています。総合的に見て、これらの要因の相互作用が種類セグメントを日本抗体市場の核心的構成要素として位置づけ、医療産業における継続的な研究、開発、応用を促進しています。

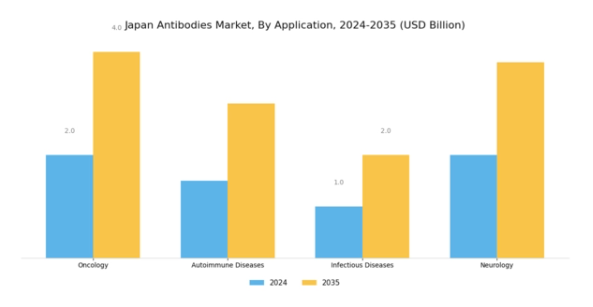

抗体市場の応用分野に関する洞察

日本の抗体市場、特に応用分野に焦点を当てると、様々な治療領域の影響を受けた堅調かつダイナミックな状況が示されています。がん発生率の上昇と、治療成果や患者の生存率を大幅に改善する標的療法への需要増加により、腫瘍学は依然として重要なカテゴリーです。自己免疫疾患も重要な領域であり、これらの疾患に対する認識の高まりと、免疫応答を効果的に調節できる特異的治療法の必要性を反映しています。

感染症分野も重要な役割を担っており、特にワクチン開発や治療介入への世界的関心の高まり、そして最近の公衆衛生上の課題によってその重要性がさらに増しています。加えて、神経学分野も勢いを増しており、神経変性疾患に対する革新的な治療法の必要性に後押しされ、抗体応用の可能性を広げています。

これらの各分野は、日本抗体市場の収益に大きく貢献するだけでなく、人口の進化する医療ニーズに応えるべく、研究開発における継続的な進歩の可能性を強調しています。全体として、日本抗体市場のセグメンテーションは、効果的な治療ソリューションの追求における課題と機会の両方に形作られる、多様で成長を続ける状況を浮き彫りにしています。

抗体市場の最終用途に関する洞察

日本抗体市場は、病院、診断検査室、研究機関といった堅調なカテゴリーからなる最終用途アプリケーションに重点を置いています。病院は、疾患の診断や治療目的で抗体を利用し、患者ケアの向上と日本の医療システム全体への貢献において重要な役割を果たしています。診断検査室は、抗体ベースの検査や処置を活用して正確かつ迅速な結果を得る上で不可欠であり、効果的な疾患管理に必要不可欠です。

一方、研究機関は抗体の研究開発に注力することでイノベーションを推進し、医学・技術の進歩を促進しております。これらの最終用途カテゴリーは、診断と治療の進歩を支える重要な柱として機能し、国内の医療提供体制改善を目指す政府の取り組みと一致しております。医療環境が進化する中、これらの分野への投資増加は、日本抗体市場における成長と発展の機会を数多く創出し、需要動向全体を強化することが予想されます。

抗体市場:投与方法に関する洞察

日本抗体市場では、患者への治療提供方法において重要な役割を果たす多様な投与方法が採用されています。投与方法セグメントは、患者の服薬遵守率や治療効果に直接影響するため、特に重要です。様々な手段の中でも、皮下投与は使用の容易さと自己投与の可能性から注目を集めており、患者のコンプライアンス向上に寄与しています。

一方、静脈内投与は作用発現が速く、大量の治療薬を効果的に投与できることから臨床現場で好まれ、急性期医療において不可欠な手段です。筋肉内投与は使用頻度は低いものの、特定のワクチンや治療法においてこの投与経路が有効であるため、依然として重要な位置を占めています。日本における抗体市場の細分化は、医療の実践進化と薬剤製剤技術の進歩を反映しており、各投与経路が固有の患者ニーズと治療成果に対応しています。

日本における高齢化が進む中、快適で効率的な投与手段の開発への重点が、この分野の革新と成長を促進すると予想されます。

主要企業と競争環境

日本の抗体市場は、イノベーション、戦略的提携、未充足医療ニーズへの対応に焦点を当てたダイナミックな競争環境が特徴です。アッヴィ(アメリカ)、ロシュ(スイス)、ジョンソン・エンド・ジョンソン(アメリカ)などの主要企業は、広範な研究能力と確立された市場プレゼンスを活かし、最前線に立っています。アッヴィ(アメリカ)はバイオ医薬品、特に免疫学および腫瘍学分野における革新を重視し、ロシュ(スイス)は個別化医療と診断技術に注力し、治療提供体制を強化しています。ジョンソン・エンド・ジョンソン(アメリカ)は多様化したアプローチを採用し、医薬品部門と消費者向けヘルスケア部門を統合することで相乗効果を生み出し、市場での地位を強化しています。これらの戦略が相まって、先進的な治療ソリューションと患者中心のケアにますます焦点が当てられる競争環境が形成されています。

抗体市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化により、効率性と市場需要への対応力を高めることが挙げられます。市場構造は中程度の分散状態にあり、既存企業と新興バイオテック企業が混在しています。この分散構造は多様な革新的アプローチを可能にしていますが、主要企業の影響力は依然として大きく、トレンド形成や品質・有効性の基準設定において主導的役割を果たしています。

2025年10月、ロシュ(スイス)は日本の主要バイオテクノロジー企業との戦略的提携を発表し、自己免疫疾患を対象とした新規抗体療法の共同開発を進めています。この提携は、ロシュの製品ポートフォリオを強化するだけでなく、現地での開発を可能にし、規制当局の承認や市場参入の迅速化につながる可能性がある点で重要です。このような提携は、抗体市場における協働的イノベーションへの広範な傾向を示しています。

2025年9月、アッヴィ(アメリカ)は臨床試験段階を経て、慢性炎症性疾患向けの新規モノクローナル抗体治療薬を発売いたしました。この発売は、アッヴィが慢性疾患への取り組みを強化し、日本市場におけるシェア拡大を図る上で極めて重要です。慢性疾患への注力は、同地域におけるこうした疾患の増加傾向と合致しており、市場ニーズとの戦略的整合性を示唆しております。

2025年8月、ジョンソン・エンド・ジョンソン(アメリカ)は、抗体治療薬の生産効率向上のため、約1億ドルを投じて日本国内の製造能力を拡大しました。この投資は、生産能力の増強だけでなく、日本市場への長期的なコミットメントを示すものであり、需要拡大に迅速に対応できる体制を整える上で極めて重要です。

2025年11月現在、抗体市場における競争動向は、デジタル化、持続可能性、研究開発プロセスへの人工知能(AI)統合によってますます特徴づけられています。戦略的提携が業界の構造を形成し、イノベーションを促進するとともに、新たな治療法の開発を加速させています。今後の展望としては、競争上の差別化要因が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行し、より持続可能で患者中心のアプローチへのシフトが反映される見込みです。

日本抗体市場における主要企業

産業動向

ここ数ヶ月、日本抗体市場はダイナミックな性質を反映した重要な進展を見せています。中外製薬は抗体薬物複合体(ADC)の開発を推進し、がんに対する有効性の向上に注力しています。武田薬品工業株式会社は血液疾患領域への注力を強調し、モノクローナル抗体豊富なパイプラインにより市場での地位を強化しています。買収動向としては、アステラス製薬株式会社が2023年6月に抗体治療薬専門のバイオ医薬品企業を買収した戦略的動きが挙げられ、これにより同社のがん領域ポートフォリオが拡大しました。さらに、田辺三菱製薬株式会社は希少疾患を対象とした抗体療法の革新に向けた協業を推進しており、専門治療への市場焦点の移行を示唆しています。

パンデミック後、武田ワクチンの抗体技術を活用した新興感染症対策ソリューション開発への注力は、グローバルな保健ニーズへの迅速な対応力を示しています。また、参天製薬は眼科領域の抗体技術への投資を原動力に堅調な成長軌道を辿り、ニッチながら重要な市場セグメントに対応しています。こうした研究開発分野における統合と投資の動きは、日本抗体市場における活発な競争環境と革新への意欲を浮き彫りにしています。

今後の展望

日本抗体市場の将来展望

日本の抗体市場は、バイオテクノロジーの進歩、医療支出の増加、個人向け医薬品への需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.68%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 市場アクセスと手頃な価格を実現するバイオシミラーの開発。

- 抗体開発の迅速化に向けたAI駆動型創薬プラットフォームへの投資。

- 患者様の抗体療法へのアクセス改善を目的とした遠隔医療サービスの拡大。

2035年までに、抗体市場は堅調な需要と革新を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本抗体市場 種類別展望

- モノクローナル抗体

- ポリクローナル抗体

- 静脈内免疫グロブリン

日本における抗体市場 用途別見通し

- 病院

- 診断検査機関

- 研究機関

日本における抗体市場 適用分野別見通し

- 腫瘍学

- 自己免疫疾患

- 感染症

- 神経学

日本における抗体市場 投与経路別見通し

- 皮下投与

- 静脈内投与

- 筋肉内投与

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 医療分野、用途別(10億米ドル)

4.1.1 腫瘍学

4.1.2 自己免疫疾患

4.1.3 感染症

4.1.4 神経学

4.2 医療、種類別(10億米ドル)

4.2.1 モノクローナル抗体

4.2.2 ポリクローナル抗体

4.2.3 静脈内免疫グロブリン

4.3 医療分野、用途別(10億米ドル)

4.3.1 病院

4.3.2 診断検査室

4.3.3 研究機関

4.4 医療分野、投与経路別(10億米ドル)

4.4.1 皮下投与

4.4.2 静脈内投与

4.4.3 筋肉内投与

5 第5章:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アッヴィ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ロシュ(スイス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メルク・アンド・カンパニー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アムジェン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ノバルティス(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 GSK(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 サノフィ(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における種類別分析

6.4 エンドユース別日本市場分析

6.5 投与方法別日本市場分析

6.6 医療分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 医療分野におけるDRO分析

6.9 推進要因の影響分析:医療

6.10 抑制要因の影響分析:医療

6.11 供給/バリューチェーン:医療

6.12 医療、用途別、2024年(%シェア)

6.13 医療、用途別、2024年から2035年(10億米ドル)

6.14 医療、種類別、2024年(シェア%)

6.15 医療、種類別、2024年から2035年(10億米ドル)

6.16 医療、最終用途別、2024年(シェア率)

6.17 医療、最終用途別、2024年から2035年(10億米ドル)

6.18 医療、投与経路別、2024年(シェア率)

6.19 医療、投与方法別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(10億米ドル)

7.2.2 種類別、2025-2035年(10億米ドル)

7.2.3 最終用途別、2025-2035年(10億米ドル)

7.2.4 投与方法別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携