❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、マルチモーダルUI市場の規模は2024年に6億1962万米ドルと推定されております。

マルチモーダルUI市場は、2025年の7億2880万米ドルから2035年までに36億9330万米ドルへ成長し、2025年から2035年の予測期間において17.62%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本のマルチモーダルUI市場は、技術進歩と進化するユーザー期待に牽引され、堅調な成長を遂げております。

- AI技術の統合により、様々なプラットフォームにおけるユーザーインタラクションが変革されております。

- 開発者が包括的な体験の創出を目指す中、アクセシビリティとユーザビリティが最重要課題となっております。

- 状況認識システムが普及し、パーソナライズされたインタラクションを通じてユーザーエンゲージメントが向上しています。

- 主な市場推進要因には、音声認識技術の進歩とパーソナライズされたユーザー体験への需要増加が含まれます。

主要企業

Microsoft (US), Google (US), Apple (US), IBM (US), Amazon (US), Nuance Communications (US), Samsung (KR), Qualcomm (US), NVIDIA (US)

日本のマルチモーダルUI市場動向

マルチモーダルUI市場は現在、技術の進歩と変化するユーザーの嗜好に牽引され、大きな進化を遂げております。日本では、音声、タッチ、ジェスチャーなど様々な入力方法の統合がますます普及しております。この変化は、より直感的でユーザーフレンドリーなインターフェースを創出する広範なトレンドを反映しております。消費者がデバイスを跨いだシームレスなインタラクションを求める中、開発者はアプリケーションのユーザビリティとアクセシビリティの向上に注力しております。パーソナライゼーションやコンテキスト認識システムの重要性が高まっていることも、市場の動向を示しており、個々のユーザーニーズに応える適応性の高いソリューションへの移行が進んでいます。さらに、人工知能(AI)や機械学習技術の台頭は、マルチモーダルUI市場の将来を形作る上で重要な役割を果たすと考えられます。これらの技術により、システムはユーザーの行動から学習し、時間の経過とともにインタラクションの質を向上させることが可能となります。技術革新が重視される日本では、こうした先進システムの導入が企業の競争優位性につながる可能性があります。市場が進化を続ける中、関係者は新たなトレンドや消費者の期待に常に注意を払い、ユーザーインターフェースデザインのダイナミックな変化に効果的に対応できる体制を整える必要があります。

AI技術の統合

マルチモーダルUI市場における人工知能の組み込みは、ますます顕著になってきています。AIはシステムがユーザー行動を理解・予測することを可能にし、よりパーソナライズされた体験を提供することでユーザーインタラクションを強化します。この傾向は、技術的進歩が急速に受け入れられる日本において特に重要です。

アクセシビリティとユーザビリティへの注力

より幅広いユーザー層が利用可能なインターフェースの構築が重視される傾向にあります。この動きは、様々な能力を持つユーザーが効果的に技術と関われるよう、包括性を確保するという取り組みを反映しています。日本では、この焦点が調和と万人に配慮する社会的価値観と合致しています。

コンテキスト認識システムの台頭

マルチモーダルUI市場において、ユーザーの状況や環境に応じて適応するコンテキスト認識システムが注目を集めています。この傾向は、ユーザーのニーズに動的に応答するより知的なインターフェースへの移行を示唆しており、インタラクション全体の質を向上させます。

日本のマルチモーダルUI市場を牽引する要因

スマートデバイスエコシステムの拡大

日本におけるスマートデバイスエコシステムの拡大は、マルチモーダルUI市場にとって重要な推進要因です。家庭内で相互接続されたデバイスの導入が増加するにつれ、複数の入力モードを管理できるインターフェースの必要性が極めて重要となっています。この傾向はスマートホーム技術の台頭にも顕著に見られ、ユーザーは単一のインターフェースを通じて様々なデバイスをシームレスに制御することを期待しています。市場データによれば、日本のスマートホーム市場は2026年までに1兆円規模に達すると予測されており、効果的なマルチモーダルソリューションへの需要がさらに強調されています。企業は現在、デバイス間で直感的な操作を可能にするプラットフォームの構築に注力しており、これによりユーザーの利便性と満足度が向上する見込みです。こうしたエコシステムへのマルチモーダルインターフェースの統合は、消費者の行動や嗜好を形成する上で極めて重要な役割を果たすと期待されています。

音声認識技術の進歩

音声認識技術の進歩により、日本のマルチモーダルUI市場は著しい成長を見せています。消費者がハンズフリー操作をますます好むようになる中、音声コマンドと視覚的インターフェースをシームレスに統合できるシステムへの需要が高まっています。この傾向は、音声起動式コントロールがユーザー体験を向上させる自動車やスマートホーム機器などの分野で特に顕著です。最新のデータによれば、音声認識分野は2027年まで年平均成長率(CAGR)20%で拡大すると予測されており、堅調な市場ポテンシャルを示しています。企業は精度と応答性の向上のために研究開発(R&D)に多額の投資を行っており、これがマルチモーダルUI市場におけるさらなる普及を促進する見込みです。この技術的進化はユーザーエンゲージメントを高めるだけでなく、様々な産業における自動化の拡大傾向とも合致しています。

データプライバシーとセキュリティへの注目の高まり

マルチモーダルUI市場において、データプライバシーとセキュリティへの注目の高まりは、日本においてますます重要性を増しています。ユーザーが個人データを収集する様々なインターフェースを利用する中、プライバシーに関する懸念が企業に安全な設計手法の優先を促しています。この変化は、機密情報が頻繁に扱われる金融や医療などの分野において特に重要です。最近の調査によれば、日本の消費者の70%がデジタルインターフェース利用時にデータセキュリティへの懸念を表明しています。このため、企業はユーザーとの信頼構築に向け、強固なセキュリティ対策と透明性のあるデータ取り扱い慣行への投資を進めています。こうしたプライバシー重視の姿勢は、マルチモーダルシステムの設計と機能性に影響を与え、シームレスなユーザー体験を提供するだけでなく、ユーザーデータの保護も確実にするでしょう。

パーソナライズされたユーザー体験への需要増加

日本では、マルチモーダルUI市場において、消費者が求める個別対応型のインタラクションを背景に、パーソナライズされたユーザー体験への移行が進んでいます。ユーザーがカスタマイズされたコンテンツやサービスに慣れるにつれ、企業は個人の嗜好に適応できるマルチモーダルインターフェースの導入を迫られています。この傾向は、パーソナライズされたレコメンデーションがユーザー満足度を大幅に向上させ得るECやエンターテインメント分野で特に顕著です。市場分析によれば、パーソナライズされたマルチモーダルシステムを導入した企業では、ユーザー定着率が最大30%向上する可能性があります。視覚的、聴覚的、触覚的なフィードバックを統合的に組み合わせる能力は、競争環境で差別化を図る企業にとって不可欠になりつつあります。したがって、パーソナライゼーションへの注力は、マルチモーダルUI市場の成長を促進する可能性が高いでしょう。

拡張現実(AR)および仮想現実(VR)アプリケーションの台頭

拡張現実(AR)および仮想現実(VR)アプリケーションの台頭は、日本のマルチモーダルUI市場に大きな影響を与えています。これらの技術が主流になるにつれ、ジェスチャー、音声、タッチなど複数のインタラクションモードを効果的に統合できるインターフェースへの需要が高まっています。没入型体験にはユーザーエンゲージメントを高める高度なマルチモーダルシステムが求められるため、ゲーミング、教育、トレーニングなどの産業がこの傾向から特に恩恵を受けています。市場予測によれば、日本のAR・VR市場は2025年までに5,000億円を超える可能性があり、マルチモーダルUIソリューションにとって大きな機会を示しています。企業はこれらの技術を活用する革新的な方法を模索しており、マルチモーダルUI市場内での新たなアプリケーションやサービスの開発につながる可能性があります。

市場セグメントの洞察

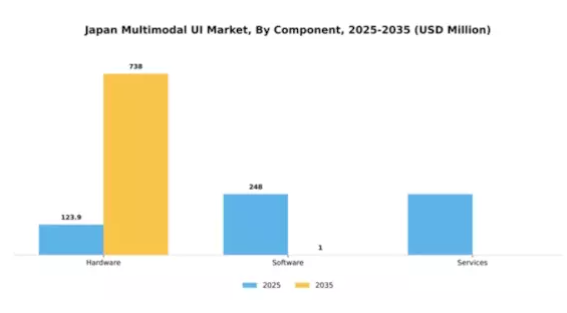

コンポーネント別:ソフトウェア(最大)対サービス(最速成長)

日本のマルチモーダルUI市場において、構成要素別の市場シェア分布を見ると、ソフトウェアが最大のシェアを占めております。これは高度なアプリケーションの導入増加が牽引しております。ハードウェアも重要な貢献要素として続きますが、成長率は比較的に緩やかです。サービスは現時点ではシェアが小さいものの、企業がパーソナライズされたソリューションを通じて業務効率とユーザー体験の向上を図る動きから、急速に存在感を高めております。最近の動向では、ソフトウェアソリューションがAIや機械学習機能を統合し、進化する顧客ニーズに対応するため、ますます高度化していることが示されています。一方、サービス分野は継続的なサポートやコンサルティングの必要性から急速な成長を遂げており、市場における将来の発展にとって不可欠な要素として注目を集めています。技術進歩や消費者の嗜好変化といった要因がこの成長を加速させています。

ソフトウェア(主流)対 サービス(新興)

ソフトウェアは、日本マルチモーダルUI市場における主流の勢力として、幅広い応用範囲と継続的な革新を特徴としています。この分野は、強化されたユーザーインターフェースから堅牢なバックエンドソリューションまで、多様なユーザーニーズに対応しています。企業がデジタルトランスフォーメーションを優先する中、ソフトウェアへの需要は堅調かつ着実に増加しています。一方、サービスは新興セグメントとして、ソフトウェアの導入・活用を強化する重要なサポートやコンサルティングを提供しています。組織が包括的なソリューションを求める中、サービス分野はカスタマイズ性と適応性に焦点を当て、特定のクライアント要件を満たすユーザーエンゲージメント戦略を再定義しています。両者の成長は、技術のハード面とソフト面の両方を重視する統合戦略への傾向を示しています。

技術別:音声認識(最大)対ジェスチャー認識(最速成長)

日本のマルチモーダルUI市場において、技術分野別の市場シェア分布を見ると、音声認識が消費者向けデバイスやアプリケーションでの普及により最大のシェアを占めています。これに続き、テキスト入力とジェスチャー認識が顕著な牽引力を示しており、ユーザーがよりインタラクティブで流動的なインターフェースを求める傾向が背景にあります。ビジュアルおよびその他分野は、ニッチなアプリケーションや高度なユーザーインタラクションモデルに対応し、規模は小さいものの重要なシェアを占めています。本セグメントの成長傾向は、技術進歩と直感的なユーザー体験への需要増大に大きく牽引されています。音声認識はAIの進化により引き続き成長を続け、ジェスチャー認識はハンズフリー操作を求めるユーザー層に支持され、最も成長が速い分野と見なされています。テキスト入力は安定した状態を維持する一方、ビジュアル技術はユーザーインタラクションのさらなる革新を目指しています。これらの傾向は総合的に、日本のユーザーインターフェースの進化する状況を反映しています。

技術:音声認識(主流)対ジェスチャー認識(新興)

音声認識技術は、スマートデバイスやアプリケーションとのシームレスな統合により、ユーザーの利便性とアクセシビリティを向上させることから、日本のマルチモーダルUI市場において主流技術としての地位を確立しています。音声アシスタント、音声入力ソフト、カスタマーサービス自動化などで広く活用され、高い性能とユーザーからの支持を示しています。一方、ジェスチャー認識は、センサー技術の進歩とユーザーエンゲージメント戦略に後押しされ、革新的な代替技術として急速に台頭しています。ゲーミング、仮想現実、スマートホームデバイスへの応用は、インタラクションの再定義の可能性を示しており、直感的なインターフェースの将来開発において魅力的な選択肢となっています。

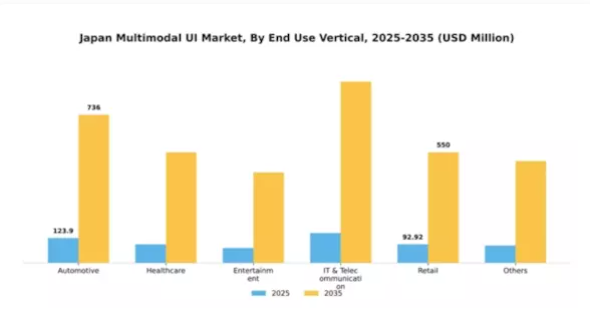

産業別:自動車(最大)対医療(最速成長)

日本のマルチモーダルUI市場において、エンドユース分野は自動車、医療、エンターテインメント、IT・通信、小売、その他など多様なセクターに広がりを見せています。自動車分野が最大のシェアを占めており、先進技術への多大な投資と統合が進んでいることを反映しています。医療分野はそれに続き、遠隔医療や患者ケアを向上させるデジタルヘルスソリューションの登場により、需要が急速に拡大しています。自動化と接続性への重視が高まる中、医療産業は日本のマルチモーダルUI市場において最も成長が速いセグメントとして台頭しています。この成長は、遠隔医療プラットフォームの革新と医療IT投資の急増によって牽引されています。一方、エンターテインメントやIT・通信などの他の分野も着実な成長を見せており、堅調で多様な市場構造に貢献しています。

自動車:主導的 vs. 医療:新興

日本のマルチモーダルUI市場における自動車セクターは、シームレスなユーザー体験と先進的なナビゲーション・インフォテインメントシステムとの統合に対する堅調な需要が特徴です。主要自動車メーカーは、タッチ操作、音声操作、ジェスチャー操作を組み合わせたマルチモーダルユーザーインターフェースによる車内体験の向上に注力しています。このセクターは、技術の早期導入と継続的な革新により主導的地位を維持しています。一方、医療分野は、ヘルスケア技術の進歩と患者サービスのデジタル化への移行を主な原動力として、急速に台頭しつつあります。この新興分野では、効率性とアクセシビリティを重視する患者層の増加に対応し、遠隔診療や電子健康記録へのアクセスを容易にするユーザーフレンドリーなインターフェースが優先されています。

主要プレイヤーと競争環境

日本のマルチモーダルUI市場は、急速な技術進歩と統合されたユーザー体験への消費者需要の高まりにより、ダイナミックな競争環境が特徴です。マイクロソフト(アメリカ)、グーグル(アメリカ)、アップル(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。マイクロソフト(アメリカ)は、デバイス間でのマルチモーダルインターフェースのシームレスな統合を可能にするAzureクラウドサービスを通じたイノベーションに注力しています。一方、Google(アメリカ)は、AI駆動型ソリューションを日本の消費者に適合させるため、現地企業との提携を重視しています。Apple(アメリカ)は、自社デバイス間で一貫したユーザー体験を創出するため、引き続きエコシステムを活用しています。これらの戦略は総合的に、技術力とユーザー中心設計による差別化を図る企業間において、協調的でありながらも熾烈な競争環境を形成しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による消費者ニーズへの迅速な対応強化が含まれます。競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが市場シェアを争っています。この分散化は多様な製品提供を可能にしていますが、主要プレイヤーが産業標準を設定しイノベーションを牽引する影響力は依然として大きい状況です。

2025年10月、Google(アメリカ)はマルチモーダルAI機能の強化を目的として、日本の主要通信企業との戦略的提携を発表いたしました。本協業は、高度な音声認識技術とジェスチャー制御技術を日常機器に統合し、ユーザーインタラクションの向上を目指すものです。この動きの意義は、Googleがサービス現地化に注力している点にあり、カスタマイズされたソリューションを重視する市場において競争優位性を高める可能性があります。

2025年9月、マイクロソフト(アメリカ)はOffice 365プラットフォーム内でのマルチモーダルな対話を促進する新たなツール群を発表しました。この取り組みは、音声・タッチ・従来型入力方法をシームレスに切り替えられるAI機能を組み込むという同社の戦略を反映しており、特に注目に値します。柔軟なワークソリューションへの需要が高まる中、この開発の戦略的重要性は強調され、マイクロソフトを生産性分野のリーダーとして位置づけています。

2025年8月、アップル(アメリカ)はiOSのアップデートをリリースし、特にアクセシビリティ機能においてマルチモーダル対応を大幅に強化しました。この更新は障がいを持つ方々のユーザー体験を向上させるだけでなく、アップルの包括性への幅広い取り組みとも合致します。この機能強化の戦略的意味合いは、アップルが技術面での競争だけでなく社会的責任にも注力していることを示唆しており、日本の消費者にも強く共鳴する可能性があります。

2025年11月現在、マルチモーダルUI市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。企業間連携の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争優位性は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行していく見込みです。この変化は、企業が消費者と関わる方法を再定義し、市場の進化する期待に応える独自の統合体験を創出することの重要性を強調する可能性があります。

日本のマルチモーダルUI市場における主要企業には以下が含まれます

産業動向

2025年、日本のマルチモーダルユーザーインターフェース(UI)市場は、デジタルサービス、民生用電子機器、自動車分野の進歩により急速に成長しています。NECとNTTデータは2025年1月、スマートシティ向けマルチモーダルAIプラットフォームを導入しました。これはジェスチャー、音声、視覚認識を統合し、顧客対応や都市管理に活用されます。

2025年2月のCES Asiaでは、ソニーとパナソニックが没入型エンターテインメントを重視したマルチモーダル対応デバイス、ならびに音声・ジェスチャー・顔認識機能を備えたスマートホームソリューションを展示しました。次世代自動車向けには、三菱電機とデンソーが視線追跡やAI音声認識を組み込んだマルチモーダルコックピット技術を開発し、ドライバー支援を実現しました。

電子商取引や金融サービスの体験向上を図るため、ソフトバンクとLINE株式会社は2025年3月、チャットボットやデジタルアシスタントにマルチモーダルUIを導入する提携を結びました。

一方、楽天はカスタマイズされた決済・小売エコシステム向けにマルチモーダルプラットフォームを導入しています。日立製作所、東芝、富士通は2025年4月までに、マルチモーダル分析を銀行、通信、医療サービスに統合し、企業向けAIポートフォリオを拡充しました。デジタルメディアと広告におけるユーザー関与を向上させるため、ニコンとサイバーエージェントは視覚認識とAI搭載コンテンツプラットフォームへの投資を行いました。これらの取り組みは、自動車、電子、人工知能分野の強みを結集し、日本がマルチモーダルユーザーインターフェースのグローバルリーダーであることを示しています。

日本のマルチモーダルUI

将来展望

日本のマルチモーダルUI市場の将来展望

日本のマルチモーダルUI市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.62%で成長が見込まれます。

新たな機会は以下の分野にあります:

- 家電製品へのAI駆動型音声認識システムの統合

- シームレスなユーザー体験を実現するクロスプラットフォームアプリケーションの開発

- 自動車ナビゲーションシステムにおけるマルチモーダルインターフェースの拡大

2035年までに、マルチモーダルUI市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本マルチモーダルUI市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本マルチモーダルUI市場 技術別展望

- 音声認識

- テキスト入力

- ジェスチャー認識

- ビジュアル

- その他

日本マルチモーダルUI市場 エンドユース産業別展望

- 自動車

- 医療

- エンターテインメント

- IT・通信

- 小売

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報技術(ICT)、構成要素別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、技術別(単位:百万米ドル)

4.2.1 音声認識

4.2.2 テキスト入力

4.2.3 ジェスチャー認識

4.2.4 ビジュアル

4.2.5 その他

4.3 情報通信技術、最終用途別(単位:百万米ドル)

4.3.1 自動車

4.3.2 医療

4.3.3 エンターテインメント

4.3.4 IT・通信

4.3.5 小売

4.3.6 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 マイクロソフト(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グーグル(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Apple(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Amazon(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ニュアンス・コミュニケーションズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 サムスン(韓国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 クアルコム(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NVIDIA(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における技術別分析

6.4 日本市場におけるエンドユース産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、コンポーネント別、2024年(%シェア)

6.12 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、技術別、2024年(シェア%)

6.14 情報通信技術、技術別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、エンドユーザー産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 最終用途産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携