❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

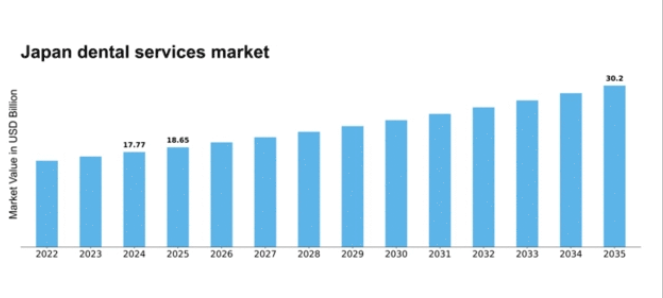

MRFRの分析によると、2024年の日本の歯科サービス市場規模は177億7,000万米ドルと推定された。日本の歯科サービス市場は、2025年の186.5億米ドルから2035年までに302億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.94%を示すと予測されている。

主要市場動向とハイライト

日本の歯科サービス市場は、予防ケアと技術統合への移行を経験している。

- 予防ケアは、健康管理における広範な傾向を反映し、歯科サービス提供者の間で優先度がますます高まっている。

- 技術進歩、特にデジタル歯科分野における進歩は、患者体験と業務効率を変革している。

- 高齢化は専門歯科サービスの需要を牽引しており、市場における重要なセグメントとなっている。

- 口腔衛生意識の高まりと歯科保険適用範囲の拡大が、市場成長を牽引する主要な推進要因である。

日本歯科サービス市場

CAGR

4.94%

市場規模と予測

2024年市場規模17.77(10億米ドル)2035年市場規模30.2(10億米ドル)

主要企業

Aspen Dental(米国)、Heartland Dental(米国)、Pacific Dental Services(米国)、Smile Brands(米国)、Dental Care Alliance(米国)、Western Dental(米国)、Great Expressions Dental Centers(米国)、Bupa Dental Care(英国)、Colgate-Palmolive(米国)

日本の歯科サービス市場動向

日本の歯科サービス市場は、いくつかの要因によって顕著な変革を遂げつつある。人口における口腔衛生への意識の高まりが、予防ケアや審美処置の需要に影響を与えているようだ。この変化は、健康的な笑顔を維持することの重要性を強調する教育活動やソーシャルメディアの影響力拡大に起因していると考えられる。さらに、デジタル画像診断や低侵襲技術といった歯科技術の進歩は、患者体験と治療成果を向上させ、患者満足度と継続率の向上につながる可能性がある。加えて、日本の高齢化は専門的な歯科サービスの需要増加に寄与している。高齢化に伴い、個々の患者は特有の歯科的課題に直面し、個別化された治療計画が必要となる場合が多い。この人口動態の傾向は、歯科医療従事者が高齢患者に対応するためサービス内容を適応させ、提供範囲を拡大する必要性を示唆している。さらに、歯科分野への遠隔医療サービスの統合は、特に地方において患者の治療アクセス向上に寄与し得る。総じて、歯科サービス市場は、変化する消費者嗜好と技術進歩に牽引され、成長の兆しを見せている。

予防ケアの強化

歯科サービス市場において予防ケアの重要性が高まっている。患者は口腔健康維持のため定期検診やクリーニングを積極的に求めるようになり、歯科問題の予防的管理への移行が顕著である。

技術革新

歯科技術の革新は提供されるサービスの様相を変えつつある。デジタル画像診断やレーザー歯科治療などのツールが普及し、治療の精度と患者の快適性を向上させている。

高齢化社会のニーズ

高齢化という人口動態の変化がサービス需要に影響を与えている。歯科医院は、専門治療や高齢者ケアを含む高齢患者の特定のニーズに対応するため、提供サービスを拡大する可能性が高い。

日本の歯科サービス市場を牽引する要因

口腔衛生意識の高まり

日本の歯科サービス市場は、口腔衛生への意識向上により変化しています。啓発キャンペーンや公衆衛生施策が歯科衛生の重要性に対する理解を深めることに寄与しました。その結果、予防ケアや定期検診を求める個人が増加しており、これが歯科サービス需要を牽引すると見込まれます。最近のデータによると、人口の約70%が口腔衛生が全体的な健康に与える重要性を認識しています。この意識の高まりは歯科サービスの利用促進につながり、市場の成長軌道を好影響すると予想される。

人口動態の変化と都市化

人口動態の変化と都市化は日本の歯科サービス市場に大きな影響を与えている。都市部への人口移動は歯科サービス需要の増加を招いており、都市住民は健康とウェルネスを優先する傾向がある。加えて高齢化が進むことで歯科問題が増加し、より専門的なサービスが必要とされている。現在の推計では、2025年までに都市部人口が総人口の90%以上を占める見込みであり、これによりアクセス可能な歯科医療の必要性がさらに高まる。この人口動態の傾向は、歯科サービス市場内に新たな機会を創出する可能性が高い。

歯科保険適用範囲の拡大

日本の歯科サービス市場は、歯科保険適用範囲の拡大から恩恵を受けている。最近の改革により歯科保険にアクセスできる個人の数が増加し、歯科治療がより手頃な価格となった。2025年時点で、人口の約60%が何らかの歯科保険に加入しており、より幅広いサービスへのアクセスが容易になっている。この傾向は歯科医への受診頻度を高め、歯科サービス全体の需要を押し上げる可能性が高い。保険会社からの財政支援の増加は、市場構造を形作る上で重要な役割を果たすと予想される。

政府の歯科保健施策

歯科医療の質向上を目指す政府施策は、日本の歯科サービス市場形成において極めて重要な役割を果たしている。歯科疾患の有病率低減を目的とした定期検診や予防ケア推進プログラムが実施されている。政府は2025年に口腔健康キャンペーンへ約100億円を予算配分しており、これにより歯科サービスへの国民の関与が強化されると見込まれる。こうした施策は予防ケア文化の醸成につながり、歯科サービス需要の増加と市場動向への好影響をもたらす可能性が高い。

歯科診療における技術統合

歯科診療における先進技術の統合が、日本の市場を変革している。デジタルイメージング、3Dプリンティング、遠隔歯科診療などの革新技術が、歯科治療の効率性と有効性を高めている。医療従事者がこれらの技術を導入するにつれ、患者体験が向上し、満足度率の向上につながっている。データによれば、先進技術を導入した診療所では患者定着率が30%向上している。この技術的進化は業務効率化をもたらすだけでなく、技術に精通した顧客層を惹きつけ、歯科サービス市場の成長に寄与している。

市場セグメント分析

日本歯科サービス市場セグメント分析

日本歯科サービス市場セグメント分析

歯科サービス市場 サービス種類別分析

歯科サービス市場 サービス種類別分析

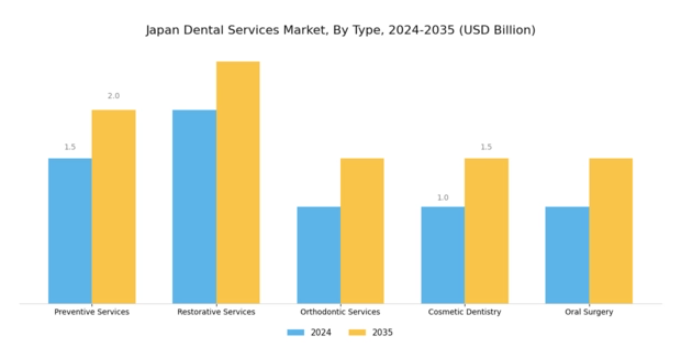

日本の歯科サービス市場は、多様なニーズに応える様々なサービスタイプに区分される。予防サービスは歯科医療の基盤であり、定期検診と患者教育の重要性を強調することで歯科疾患を予防し、結果として健康状態の改善と医療費全体の削減につながる。この分野は、国民の定期的な歯科受診を促進する施策を推進する日本の健康・ウェルネスへの強い関心を反映している。

修復サービスは、虫歯や歯の損傷などの問題に対処する幅広い治療を包含し、影響を受けた歯の機能と審美性を回復させる重要性を強調している。このサービスカテゴリーは、患者の生活の質を向上させるだけでなく、口腔衛生の維持において重要な役割を果たすため、依然として重要である。矯正歯科サービスは、透明なアライナーなどの審美的な解決策を用いた歯列矯正の新たなトレンドに後押しされ、日本でますます需要が高まっている。

洗練された外見を重視する社会的規範のもと、この分野では効果的な歯列矯正ソリューションへの需要が安定しており、日本の文化的価値観を反映している。審美歯科は、ホワイトニングやベニアなど審美性を高める処置を通じて笑顔を向上させたいと考える人々から注目を集めている。このサービスは自己イメージを重視する若年層を捉えており、社会的圧力が特定の歯科サービスの拡大に影響を与える様子を示している。口腔外科は、親知らずの抜歯や歯科インプラントなどの複雑な処置を含み、歯科サービス市場における専門的ケアの必要性を示しています。

高齢化社会と歯科疾患の高頻度発生は高度な外科的介入を必要とし、深刻な健康問題に対処する上で口腔外科が果たす重要な役割を浮き彫りにしています。これらの側面を理解することで、関係者は日本歯科サービス市場のセグメンテーションをより適切に把握し、成長機会を活用して国民のニーズと嗜好を効率的に満たすことが可能となります。

歯科サービス市場 エンドユーザーインサイト

歯科サービス市場 エンドユーザーインサイト

日本歯科サービス市場のエンドユーザーセグメントは、業界の構造形成において重要な役割を担っている。このセグメントには個人、機関、歯科医院、病院が含まれ、それぞれが独自の方法で市場動向に寄与している。個人は市場の重要な部分を占めており、口腔衛生への意識の高まりと歯科治療の進歩により、審美歯科や予防歯科サービスへの需要が生じている。機関・組織も重要なシェアを占め、地域社会の意識向上を目的とした歯科保健施策や公衆衛生プログラムに注力している。

一方、歯科医院は定期検診から専門的な歯科処置まで幅広いサービスを提供し、患者の忠誠心と満足度を高める点で不可欠である。病院は、特に包括的な歯科医療へのアクセスが基本的な課題となる医療過疎地域において重要な役割を担う。日本の高齢化と技術進歩に後押しされた歯科医療への関心の高まりは、今後数年間で市場拡大の多くの機会をもたらし、日本歯科サービス市場全体の中でこの分野を非常に重要な位置づけとしています。

歯科サービス市場の保険適用範囲に関する洞察

歯科サービス市場の保険適用範囲に関する洞察

日本歯科サービス市場における保険適用範囲セグメントは、国民の歯科医療へのアクセス向上において重要な役割を果たしています。この状況は、多様な消費者ニーズに応える民間保険、公的保険、自己負担支払いの混合形態によって特徴づけられる。人口の大部分をカバーする公的保険は、必須歯科サービスの利用可能性と手頃な価格を確保し、日本のユニバーサルヘルスケアへの取り組みに沿っている。

一方、包括的な補償範囲と高品質なケアを求める層の間では、より広範なサービスを含むことが多い民間保険の需要が高まっている。保険適用外支払いは、保険プランで全額カバーされない高度な治療や選択的処置を選択する多くの個人にとって依然として重要な要素である。これらの保険モデルの統合は、歯科医療費の資金調達におけるバランスの取れたアプローチを促進し、患者の行動や市場動向に影響を与えている。日本歯科サービス市場が成長を続ける中、保険適用範囲の進化する状況は、歯科医療サービスに関する市場全体の動向や消費者の選択に大きな影響を与える可能性がある。

歯科サービス市場における年齢層別インサイト

歯科サービス市場における年齢層別インサイト

日本の歯科サービス市場は、年齢層によって顕著に区分されており、異なる人口統計層における歯科医療ニーズの差異を反映している。この区分は、小児、成人、高齢者といった各年齢層が個別対応型サービスを必要とする点を浮き彫りにする点で極めて重要である。小児においては、良好な口腔衛生習慣の確立に早期の歯科介入が不可欠であり、予防ケアが強く重視される。

一方、成人は審美的な懸念や長期的な歯科維持の必要性から、審美治療と修復治療の両方を求める傾向が強い。平均寿命の延伸に伴い増加する高齢者層は市場の重要な部分を占め、歯周病や歯の喪失といった状態に対する専門的なケアが必要となる。日本において全年齢層の口腔健康意識が高まる中、確立された医療制度と生涯にわたる歯科健康促進施策に支えられ、包括的な歯科サービスへの需要は増加すると予想される。

主要企業と競争環境

日本の歯科サービス市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によって形成された競争環境が特徴です。アスペン・デンタル(米国)、ハートランド・デンタル(米国)、ブパ・デンタルケア(英国)などの主要企業は、技術革新と患者体験の向上を重視した成長戦略を積極的に推進しています。例えばアスペン・デンタル(米国)は、戦略的買収による事業拡大に注力し、市場シェアと運営能力の増強を図っています。一方、ハートランド・デンタル(米国)は、業務効率化と患者エンゲージメント向上のためのデジタルツールへの投資を継続しており、これは進化する市場で競争優位性を維持する上で重要な要素と見られる。

これらの企業が採用する事業戦略は、地域プレイヤーと大規模な老舗企業が共存する中程度の分散型市場構造を反映している。サービスの地域化とサプライチェーンの最適化は、業務効率と消費者ニーズへの対応力を高める共通戦略だ。主要プレイヤーの総合的な影響力は、イノベーションとサービス品質が最優先されるダイナミックな環境を示唆しており、競争の激化につながる可能性がある。

2025年10月、Bupa Dental Care(英国)は主要テクノロジー企業との提携を発表し、AI駆動型診断をサービスに統合した。この戦略的動きにより、より正確かつ迅速な診断が提供され患者ケアが向上すると見込まれ、同社は歯科サービス分野における技術統合のリーダーとしての地位を確立する見通しだ。こうした進歩は患者の治療成果を改善するだけでなく、現代的な歯科ソリューションを求める技術に精通した顧客層の獲得にもつながる可能性がある。

2025年9月、アスペン・デンタル(米国)は歯科相談へのアクセス拡大を目的とした新たな遠隔医療イニシアチブを開始した。この取り組みは、対面診療を必要とせずに専門家の助言を受けられる遠隔医療サービスの拡大傾向に沿う点で特に重要である。遠隔医療の導入により、アスペン・デンタル(米国)はイノベーションと患者利便性への取り組みを実証し、市場における競争的優位性を高める可能性がある。

2025年8月、ハートランド・デンタル(米国)はサービスが行き届いていない地域を中心に、複数の新規地域へ事業拡大を実施。この戦略的拡大は市場での存在感を高めるだけでなく、これらの地域社会における歯科サービスの重要なニーズに対応するものである。アクセシビリティを優先することで、ハートランド・デンタル(米国)はブランド評価を強化し、便利な医療アクセスを重視する患者層のロイヤルティ醸成が期待される。

2025年11月現在、歯科サービス市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。企業は補完的な強みを活用してサービス提供を強化しようと努める中、戦略的提携の重要性がますます高まっている。競争上の差別化は、従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと進化すると予想される。この変化は、技術的進歩と患者中心のソリューションを優先する企業が、歯科サービス市場のリーダーとして台頭する可能性が高い未来を示唆している。

業界動向

ここ数ヶ月、日本の歯科サービス市場では顕著な進展が見られ、主要な歯科機関の間で活動が活発化している。例えば、日本大学歯学部と京都歯科は、新たなプログラムを通じて歯科教育の推進と患者アクセスの向上に注力している。2023年8月には、東京歯科と静岡歯科が研究連携を強化し治療手法の改善を目指す重要な提携を結んだ。合併活動も市場に影響を与え、熊本歯科は2023年9月に小規模クリニックを買収しサービス提供範囲を拡大した。

北海道歯科や千葉歯科などの企業価値は、デジタル歯科や遠隔歯科診療ソリューションといった革新技術によって支えられており、遠隔診療需要の高まりに対応する業界の適応姿勢を反映している。この傾向は過去数年間で顕著であり、特に2022年8月には複数の機関が公衆衛生イニシアチブで連携する統合の動きが確認された。全体として、日本の歯科サービス市場は技術進歩、戦略的提携、患者中心ケアへの注力強化により急速に進化している。

将来展望

日本歯科サービス市場 将来展望

日本の歯科サービス市場は、技術進歩、口腔健康意識の高まり、高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.94%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔診療のためのテレデンティストリーサービスの拡大

- 個別化治療のためのAI駆動型診断ツールの開発

- 持続可能性を重視する消費者を惹きつけるための環境に優しい歯科材料への投資

2035年までに、歯科サービス市場は持続的な成長と革新を反映し、堅調な状態にあると予想される。

市場セグメンテーション

日本歯科サービス市場 エンドユーザー別展望

- 個人

- 機関

- 歯科医院

- 病院

日本歯科サービス市場 年齢層別展望

- 小児

- 成人

- 高齢者

日本歯科サービス市場 サービス種類別展望

- 予防サービス

- 修復サービス

- 矯正歯科サービス

- 審美歯科

- 口腔外科

日本歯科サービス市場 保険適用範囲別展望

- 民間保険

- 公的保険

- 自己負担

日本建設市場セグメンテーション

サービスタイプ別建設(2025-2035年、10億米ドル)

- 予防サービス

- 修復サービス

- 矯正歯科サービス

- 審美歯科

- 口腔外科

エンドユーザー別建設(2025-2035年、10億米ドル)

- 個人

- 機関

- 歯科医院

- 病院

保険適用別建設規模(2025-2035年、10億米ドル)

- 民間保険

- 公的保険

- 自己負担

年齢層別建設規模(2025-2035年、10億米ドル)

- 小児

- 成人

- 高齢者