❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

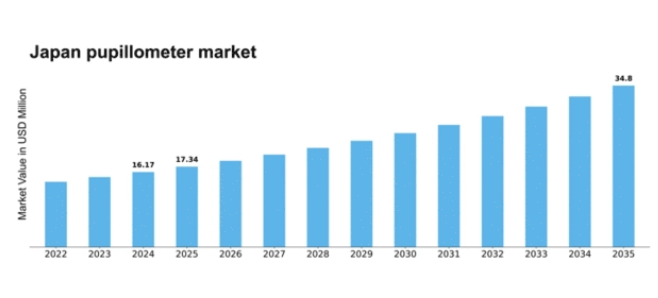

MRFRの分析によると、瞳孔計市場の規模は2024年に16.17百万米ドルと推定された。瞳孔計市場は、2025年の1,734万米ドルから2035年までに3,480万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.22%を示すと予測されている。

主要市場動向とハイライト

日本の瞳孔計市場は、技術進歩と眼の健康への意識向上を背景に顕著な成長を遂げている。

- 瞳孔測定技術の進歩により、診断精度と効率性が向上している。

- 日本における高齢化が進むことで、眼の健康モニタリングソリューションへの需要が高まっている。

- 市場で最大のセグメントは診断用瞳孔計セグメントであり、最も成長が速いセグメントは携帯型瞳孔計セグメントと見込まれる。

- 主要な市場推進要因には、診断ツールへの需要増加と政府の眼科医療支援施策が含まれる。

日本瞳孔計市場

CAGR

7.22%

市場規模と予測

2024年市場規模16.17 (百万米ドル)2035年市場規模34.8 (百万米ドル)

主要企業

Neuroptics(米国)、PupilMetrics(米国)、Oculus(ドイツ)、Eyetec(ドイツ)、MediGage(米国)、Clement Clarke International(英国)、Huvitz(韓国)、Kowa Company(日本)

日本の瞳孔計市場の動向

日本の瞳孔計市場は現在、技術の進歩と眼の健康に対する意識の高まりを背景に顕著な成長を遂げている。眼科診療におけるデジタルソリューションの統合により診断能力が向上し、瞳孔反応のより精密な測定が可能となった。この傾向は、特に病院や専門クリニックにおいて、医療従事者による瞳孔計の需要拡大を促進しているようだ。さらに、日本の高齢化は眼疾患の増加に寄与していると考えられ、効果的な診断ツールの必要性を高めている。加えて、日本の規制環境は医療機器の革新を後押しする傾向にあり、これが市場拡大をさらに促進する可能性があります。メーカーと医療提供者の連携により、使いやすく効率的な瞳孔計の開発が進められています。その結果、瞳孔計市場は継続的な成長が見込まれており、新規参入企業と既存企業双方にとって、新たなトレンドや技術を活用する潜在的な機会が生まれています。

技術的進歩

最近の瞳孔計技術革新により、測定精度とユーザー体験が向上している。装置はよりコンパクトで携帯性に優れ、様々な臨床現場での使用に適している。この傾向は、よりアクセスしやすい眼科医療ソリューションへの移行を示している。

眼の健康に対する意識の高まり

日本国民の間で眼の健康の重要性に対する認識が高まっている。教育キャンペーンや健康増進施策が、個人が視力に対する積極的な対策を模索する中で、瞳孔計を含む診断ツールの需要増加に寄与していると考えられる。

高齢化人口

日本における高齢化人口への人口動態の変化が、瞳孔計の需要に影響を与えています。加齢に伴う眼疾患の有病率が高まる中、医療提供者はタイムリーな診断と治療を促進するため、これらの機器をますます採用しています。

日本の瞳孔計市場の推進要因

診断ツールの需要増加

眼科分野における精密な診断ツールへの需要の高まりが、日本の瞳孔計市場を牽引しています。医療提供者が患者の治療成果向上を図る中、高度な瞳孔計の需要は増加する見込みです。市場は今後5年間で約8%のCAGRで成長すると予測されており、より正確で効率的な診断方法への移行を反映しています。この傾向は、医療機器へのデジタル技術統合によって瞳孔計の機能性が向上していることも後押ししています。結果として、瞳孔計市場は革新的な診断ソリューションへの需要拡大の恩恵を受けると予想されます。

眼科医療に対する政府の取り組み

日本の眼科医療サービス向上を目的とした政府の取り組みは、瞳孔計市場に大きな影響を与えている。定期的な眼科検診や眼疾患の早期発見を促進するプログラムは、臨床現場における瞳孔計の利用増加につながる可能性が高い。例えば、厚生労働省は眼科医療インフラの強化に多額の資金を投入しており、これにより先進的な診断機器の導入率が高まる見込みである。この積極的な取り組みにより、医療施設が新規制や基準に準拠するため最新機器への投資を進めることで、瞳孔計市場が強化されると予想される。

予防医療への注目の高まり

日本における予防医療への関心の高まりが瞳孔計市場の成長に寄与している。眼科関連問題の早期発見の重要性に対する認識が高まるにつれ、医療提供者は定期検査に瞳孔計を導入する傾向が強まっている。予防措置へのこのシフトは、患者の眼の健康状態に関する貴重な知見を提供する瞳孔計の需要を牽引する可能性が高い。より多くの診療所や病院が、眼疾患の早期診断とモニタリングに瞳孔計を使用する利点を認識するにつれ、市場は拡大すると予想される。

人工知能の統合

医療機器への人工知能(AI)の統合は、瞳孔計市場の主要な推進力として台頭している。AI技術は瞳孔計の精度と効率性を高め、医療従事者がより情報に基づいた判断を下すことを可能にします。日本ではAI駆動型診断ツールの導入が進んでおり、複数の病院がこれらの先進システムを導入しています。AI機能はワークフローの効率化と患者ケアの向上につながるため、この傾向は瞳孔計市場を推進するでしょう。AIが瞳孔反応をリアルタイムで分析する可能性は、様々な医療分野における新たな応用にもつながり得ます。

医療機器における技術革新

医療機器の技術革新は、瞳孔計市場を形成する上で重要な役割を果たしている。携帯型で使いやすい瞳孔計の導入は、日本全国の医療提供者にとってのアクセス向上につながるだろう。こうした進歩は瞳孔計の機能性を向上させるだけでなく、様々な臨床現場での使用を容易にする。医療専門家がこれらの革新的な機器をますます採用するにつれ、瞳孔計市場は大幅な成長を遂げると予想される。医療分野における技術の継続的な進化は、診断における瞳孔計の応用にとって有望な未来を示唆している。

市場セグメントの洞察

携帯性別:ハンドヘルド(最大)対卓上型(最速成長)

日本の瞳孔計市場では、携帯性セグメントは主にハンドヘルドデバイスが主導しており、最大のシェアを占めている。このセグメントの魅力は、医療従事者に提供する利便性と携帯性にあり、様々な環境で迅速かつ効率的な評価を可能にします。一方、卓上型デバイスは現在普及率は低いものの、高度な機能性と精度向上により注目を集めており、選好の顕著な変化を示しています。モビリティセグメントの成長は、臨床環境における迅速な診断需要の増加に牽引されています。携帯型瞳孔計は、その使いやすさと即時結果提供能力により、救急室や外来診療において必須ツールとなりつつある。一方、卓上型セグメントは、高度な機能を導入する技術進歩の恩恵を受け急速に台頭しており、研究や専門クリニックにおいてより詳細な分析と利便性を求めるニッチ市場に訴求している。

モビリティ:携帯型(主流)対卓上型(新興)

携帯型瞳孔計は軽量設計とユーザーフレンドリーなインターフェースが特徴で、検査中の機動性を必要とする医療従事者に好まれる。即時結果提供能力により多様な医療環境でのワークフロー効率化を実現するため、このセグメントが市場を支配している。一方、卓上型瞳孔計は普及率は低いものの新興トレンドである。高度な技術を搭載し、より精密な測定と詳細な分析機能を提供する。医療機関が診断精度向上を目指す中、卓上型セグメントは詳細な臨床検査の需要に応えるため、大幅な成長が見込まれる。

タイプ別:ビデオ式(最大)対 非ビデオ式(最速成長)

日本の瞳孔計市場において、タイプ別セグメンテーションではビデオ式セグメントが大きなシェアを占め、その先進的な機能と医療提供者における高い採用率により市場を支配している。このセグメントは、眼科分野における正確かつ効率的な診断ツールへの需要増加の恩恵を受けており、臨床医と患者の双方に訴求している。一方、非ビデオセグメントは、現在のシェアは小さいものの、費用対効果と簡便性により急速な成長を見せており、予算重視の診療所にとって魅力的な選択肢となっている。これらのセグメントにおける成長傾向は、顧客嗜好のダイナミックな変化を示している。技術革新への注目の高まりと非ビデオモデルへの人工知能統合が普及を後押ししている。さらに、日本の拡大する医療インフラが両セグメントの導入を支えており、専門用途ではビデオセグメントが、一般用途では非ビデオセグメントが選ばれることで、市場全体の拡大が促進されている。

ビデオ(主流)対 非ビデオ(新興)

ビデオセグメントは、優れた画像性能と診断精度の向上により、日本の瞳孔計市場における主流勢力として認知されている。医療従事者はこれらの機能を重視し、臨床現場ではビデオ式瞳孔計への選好度が高い。一方、非ビデオセグメントは低価格帯で眼科検査のアクセス可能なソリューションを提供し、急速に台頭している。ビデオシステムの一部の高度な機能は備えていないものの、その使いやすさと低いメンテナンスコストにより、多くの施設にとって魅力的な選択肢となっている。両セグメントが進化するにつれ、異なる市場ニーズに対応し、競争環境全体を豊かにしている。

エンドユーザー別:病院(最大)対眼科クリニック(最速成長)

日本の瞳孔計市場では、総合的な施設と患者流入量により、病院が最大のシェアを占め、エンドユーザーセグメントを支配している。眼科クリニックも顕著で、専門的な眼科医療サービスを求める患者層の増加に対応している。市場シェアの分布は、病院が不動の地位にある一方、眼科診断技術の革新に牽引され、眼科クリニックが重要なプレイヤーとして台頭していることを浮き彫りにしている。この市場セグメントの成長傾向は、眼の健康への意識向上と診断手順の進歩に影響を受けている。眼疾患の有病率上昇は効率的な瞳孔測定を必要とし、特に新技術への適応が迅速な眼科クリニックでの需要を刺激している。さらに、専門サービスへの患者嗜好の変化がこの分野の成長可能性を強調し、眼科クリニックを日本瞳孔計市場で最も成長が速いセグメントに位置づけている。

病院(支配的)対眼科クリニック (新興)

日本瞳孔計市場における支配的セグメントである病院は、大量の患者数と眼科ケアに特化した豊富なリソースの恩恵を受けています。包括的な診断を支援する先進技術を備えています。一方、眼科クリニックは専門治療と個別化されたケアに焦点を当てた新興セグメントです。専門的な眼科サービスに対する患者の需要が高まるにつれ、眼科クリニックはより一般的になり、診断精度を高めるために最新の瞳孔測定ツールに投資しています。病院との競争において重要な市場シェアを獲得するため、こうした革新技術への適応力が鍵となる。

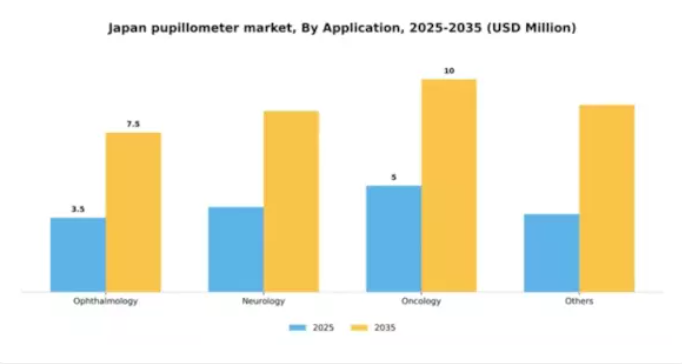

用途別:眼科(最大)対 神経学(最速成長)

日本の瞳孔計市場は多様な用途展開を示し、眼科が市場シェアをリードしている。この分野は、患者ケアの向上と臨床成果改善のための高度な診断ツールに対する強い需要を背景としている。新技術の登場と眼の健康への意識向上がその優位性を支える要因である。一方、神経学分野は神経疾患の増加と高齢化社会の進展により急成長を遂げている。神経学的健康への重視が高まる中、この分野における正確な診断ツールへの需要が増加傾向にある。成長トレンドにおいては、治療法の継続的な進歩と革新に牽引され、眼科分野が主要な市場地位を維持すると予想される。しかし神経学分野は技術的進歩と予防医療対策の急増により急速に進化中である。がん診断への意識向上に伴い腫瘍学分野も重要性を維持し、「その他」分野は多様な特殊用途を包含するが、主要分野と比較すると成長ペースは緩やかである。

眼科(主流)対 神経学(新興)

眼科は確立されたインフラと確固たる臨床実践を背景に、日本瞳孔計市場における主流アプリケーションであり続ける。この分野は診断精度と治療効果の向上に焦点を当て、革新的な瞳孔計技術への需要を牽引している。数多くの外科的・診断的手技が精密な瞳孔測定に依存しているため、製品メーカーは技術開発で先行し続けることが極めて重要である。一方、神経学分野は神経疾患の増加に対応し急速に台頭している。正確な評価と迅速な介入を可能にする高度な診断ツールが本分野では不可欠である。医療提供者の技術導入が進むにつれ、神経学分野の成長ポテンシャルは顕著であり、瞳孔計市場における投資・開発の重要領域として位置づけられる。

主要プレイヤーと競争環境分析

日本の瞳孔計市場は、技術進歩と戦略的提携によって形成される競争環境が特徴である。主な成長要因には、眼科および神経学分野における精密診断ツールの需要増加と、患者中心の医療ソリューションへの注力強化が含まれる。Neuroptics(米国)、興和株式会社(日本)、Oculus(ドイツ)などの主要企業は、イノベーションと地域拡大を通じて積極的に市場ポジションを確立している。Neuroptics(米国)は製品提供において最先端技術を強調し、Kowa Company(日本)は強力な現地プレゼンスを活用して流通チャネルを強化している。Oculus(ドイツ)はデジタルソリューションを瞳孔計システムに統合することに注力し、ユーザー体験と運用効率を向上させている。これらの戦略が相まって、継続的な改善と適応の文化を育むダイナミックな競争環境を形成している。

事業戦術面では、コスト削減とサプライチェーン効率化を目的に製造の現地化が進んでいる。このアプローチは、市場需要に伴うリスクを軽減するだけでなく、供給網の安定化にも寄与する。市場競争構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っている。ただし主要プレイヤーの影響力は依然として大きく、中小企業が追随すべき品質・革新性の基準を提示している。

2025年10月、Neuroptics(米国)は主要な日本の医療提供者との提携を発表し、同社の瞳孔計技術の地域全体でのアクセス向上を図った。この戦略的動きはNeuropticsの市場存在感を強化し、先進的な診断ツールを日常的な臨床実践に統合することを促進し、それによって患者の転帰を改善する可能性が高い。この協力関係は、複雑な日本の医療環境をナビゲートする上で現地パートナーシップの重要性を強調している。

2025年9月、興和株式会社(日本)はAI駆動型分析機能を搭載した新シリーズ瞳孔計を発売した。この革新により臨床現場での診断精度が大幅に向上し、ワークフローの効率化が期待される。AI技術への投資により、同社は市場リーダーとしての地位を確立し、先端ソリューションを求める幅広い顧客層の獲得が見込まれる。

2025年8月、オーキュラス(ドイツ)は遠隔医療用途向けに設計された携帯型瞳孔計を導入し、製品ポートフォリオを拡大した。この戦略的取り組みは、医療従事者が遠隔地から評価を実施できる遠隔医療ソリューションへの需要増加を反映している。特に専門医療へのアクセスが限られる地方地域において、この携帯端末は医療提供者の進化するニーズに応えると期待されている。

2025年11月現在、瞳孔計市場の競争動向はデジタル化、持続可能性、AI技術統合によってますます定義されつつある。企業は相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携が市場構造形成の要となっている。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、研究開発と持続可能な実践を優先する企業が、競争激化する環境で優位に立つことを示唆しています。

業界動向

日本の瞳孔計市場における最近の動向は、高度な眼科機器への需要拡大を示している。オキュテック、興和株式会社、ニデック、ビジョニックスなどの企業は、視覚関連疾患の増加に対応し、瞳孔計の精度と機能性を高めるため積極的に革新を進めている。2023年9月時点で、興和株式会社は高度な画像技術を統合し、より精密な測定を提供する新型モデルを発表した。さらに、市場成長は主要企業の財務実績にも反映されており、NIDEKは2023年3月期決算で医療施設からの需要増により売上高15%増を報告している。

最近目立ったM&Aは報告されていないものの、ルノー・テクノロジーとヒュービッツなど企業間では製品提供における相乗効果を活かすための提携が継続中である。厚生労働省も視覚ケアの重要性を強調しており、瞳孔計を含むハイテク診断機器への投資促進につながっている。過去2年間、眼科ソリューションにおけるAI・データ分析関連の進歩が日本の医療現場で注目を集め、眼科分野における治療成果の向上と診療業務の効率化の可能性が浮き彫りとなった。

将来展望

日本の瞳孔計市場における将来展望

日本の瞳孔計市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.22%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 在宅医療環境向けの携帯型瞳孔計の開発。

- 瞳孔測定における診断能力向上のためのAI統合。

- 遠隔患者モニタリングのための瞳孔測定を組み込んだ遠隔医療サービスの拡大。

2035年までに、瞳孔計市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本瞳孔計市場 タイプ別見通し

- ビデオ

- 非ビデオ

日本瞳孔計市場 エンドユース別見通し

- 病院

- 眼科クリニック

- その他

日本瞳孔計市場 モビリティ別見通し

- 卓上型

- ハンドヘルド型

日本瞳孔計市場 用途別見通し

- 眼科

- 神経学

- 腫瘍学

- その他

日本化学品・材料市場セグメンテーション

化学品・材料:モビリティ別(百万米ドル、2025-2035年)

- 卓上型

- 携帯型

化学品・材料:タイプ別(百万米ドル、2025-2035年)

- 映像

- 非映像

化学品・材料 用途別(百万米ドル、2025-2035年)

- 病院

- 眼科クリニック

- その他

化学品・材料 アプリケーション別(百万米ドル、2025-2035年)

- 眼科

- 神経学

- 腫瘍学

- その他