❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

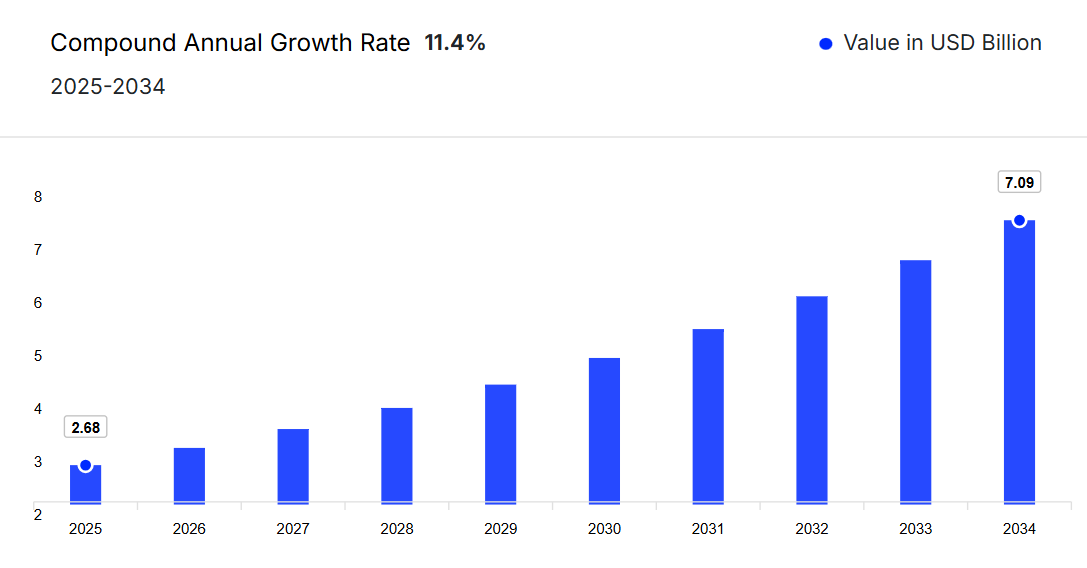

日本の電動スクーター市場は、2024年に24億1,000万米ドルと評価されました。2025年から2034年までの予測期間において、市場は年平均成長率(CAGR)11.40%という顕著な成長率で拡大し、2034年までに70億9,000万米ドルに達すると見込まれています。

環境意識の高まりと気候変動への懸念の増大により、企業や個人はクリーンなモビリティソリューションの導入を促進しており、これが日本における電動スクーターの需要急増につながっています。

主要な市場動向と洞察:

- 関東地方の電動スクーター市場は2024年に市場をリードし、予測期間中に年平均成長率(CAGR)12.9%で成長すると見込まれています。

- 電池タイプ別では、ニッケル水素電池(NiMH)が予測期間中にCAGR12.7%の成長率を示すと予測されています。

- 製品種類別では、東京や大阪などの人口密集都市における都市空間の深刻な不足を背景に、スタンディング/セルフバランス型セグメントが予測期間中に13.2%のCAGRを記録すると見込まれます。

- 電圧別では、高性能電動スクーターへの需要拡大に伴い、48V超セグメントが予測期間中に最も高いCAGRを記録すると予想されます。

市場規模と予測:

- 2024年の市場規模: 24億1,000万米ドル

- 2034年の予測市場規模: 70億9,000万米ドル

- 2025年から2034年までのCAGR: 11.40%

- 最も成長が著しい地域市場: 関東地方

日本の運輸部門は、国内の高いCO₂排出量に大きく寄与しております。環境に優しい解決策を提供する電動スクーターを含む、従来の車両からクリーンな代替手段への急速な移行が進んでおり、これは国が設定した広範な持続可能性目標に沿った動きです。これらの車両はカーボンフットプリントの削減を支援すると同時に、よりエコフレンドリーでスマートな都市モビリティへのライフスタイルの変化を反映しており、その結果として利用が増加しております。

加えて、政府はこの電動モビリティへの移行を後押ししており、2023年には16歳以上の利用者に免許不要の電動スクーター利用を認めるなど、優遇措置や政策を打ち出しています。また、クリーンな車両に対する補助金も発表されました。2023年には経済産業省(METI)が全国に約3万ヶ所の公共EV充電ポイントを設置したと報告し、2030年末までにこのネットワークを30万ヶ所へ拡大する目標を掲げています。また、当局は電気自動車(EV)、燃料電池車(FCV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)など、すべての新規乗用車の電動化に注力しています。こうした取り組みが環境目標を強化する支援的なエコシステムを構築しています。

さらに、変動する燃料価格や維持費も日本の電動スクーター市場成長に寄与しており、消費者が費用対効果の高い代替手段を好む傾向が強まっています。電動スクーターは他の動力源と比較してランニングコストが低く、最小限の整備で済み燃料費も不要なため、個人ユーザーとフリート運営者の双方にとって理想的な選択肢です。

加えて、多様な用途に合わせた電動化技術の導入を促進する包括的アプローチの普及により、短距離都市移動向けの軽自動車EVの利用が増加しています。合成燃料や大規模水素供給網を対象とした研究開発の継続が、市場の成長をさらに後押ししています。

シェアリング型都市モビリティの拡大

シェアリング型都市モビリティは急速に拡大し、日本の都市における人々の移動手段を変革しつつあり、これが日本の電動スクーター市場を牽引しています。都市部の混雑化と環境意識の高まりに伴い、消費者は個人所有の必要性を排除する柔軟なオンデマンド型交通ソリューションをますます選択しています。市場関係者は、全国的なCO₂排出量削減を支援するため、クリーンな一人乗り電気自動車への投資を進めています。例えば、2024年10月には、ループ株式会社が日本全国での電動マイクロモビリティサービス拡大に向け、30億円の資金調達を行いました。この動きは日本の持続可能な交通インフラを強化し、ループをエコフレンドリーな都市通勤のリーダーとして位置づけています。

バッテリー交換インフラの進展

交換式バッテリーおよび充電インフラの継続的な進歩と開発が、日本の電動スクーター市場成長を推進しています。従来の充電と比較し、バッテリー交換は完全自動化された迅速な交換により車両の稼働停止時間を最小限に抑える利点があります。これらのモデルは、高稼働率の物流における最適な選択肢として人気を集めており、運用効率の向上を図ると同時に、2030年までの温室効果ガス排出削減という日本の目標達成に貢献しています。最近の事例として、三菱ふそう、三菱自動車、アンプル、ヤマト運輸が共同で導入する東京での複数年にわたる実証実験が挙げられます。2025年9月より、150台以上の交換式EVと14ヶ所のバッテリー交換ステーションを展開予定です。

コンパクトで折りたたみ可能なスクーターデザイン

折りたたみ式電動スクーターは、特にスペースに制約のある都市部において、日本の電動スクーター市場で顕著な注目を集めています。これらの超軽量で省スペースなモデルは、柔軟で携帯性の高い移動手段を求める現代の通勤者のニーズに応えるものです。公共交通機関とのシームレスな連携が可能で、小さなアパートにも収納できるため、個人利用と業務用双方に最適です。この革新の代表例が、日本のスタートアップ企業「清水」が2023年12月に発表したプロトタイプ電動スクーター「Arma」です。13インチノートパソコンほどのサイズに折り畳め、バックパックに収納可能で、省スペース型電動マイクロモビリティの未来を示しています。こうした革新が市場成長に影響を与えています。

電気自動車(EV)バッテリー生産を支える戦略的投資

EVバッテリー生産への堅調な投資と補助金により、サプライチェーンの改善と製造能力の拡大が進み、日本の電動スクーター市場成長を牽引しています。これにより技術革新が促進され、航続距離の延長や急速充電機能を備えたスクーターが実現。電動モビリティの効率性と利便性が向上しています。例えば、2024年9月には、トヨタ、日産、パナソニックなどの主要自動車メーカーを支援し、年間バッテリー生産能力を50%増加させるため、日本政府はEVバッテリープロジェクトに対し約24億米ドルの補助金提供を約束しました。このようなプロジェクトは産業の競争力を高めると同時に、電動スクーターを含む電動化輸送手段の普及を促進しています。

商用車両の電動化に向けた継続的な取り組み

物流・配送事業者は、都市部のラストマイル輸送における持続可能なソリューションへの投資を進めています。しかしながら、車両群は従来の車両からの移行において、高い初期資本コストや運用上の課題など、しばしば重大な障壁に直面します。これらの課題に対処するため、技術系企業と金融機関は、資金面での支援と技術的サポートを組み合わせた戦略的提携を構築しています。例えば、2025年5月には、日立ゼロカーボンと三菱UFJフィナンシャル・グループが提携し、車両群運営者の資金制約緩和と変更管理の円滑化を図りました。さらに、ブランドイメージ向上のためクリーンな輸送ソリューションを採用する企業のサステナビリティ活動強化も、市場成長に寄与しております。

日本の電動スクーター産業セグメンテーション

EMRの報告書「日本電動スクーター市場レポートおよび予測 2025-2034」では、以下のセグメントに基づく詳細な市場分析を提供しております:

市場をバッテリー別に見た内訳

- 密閉型鉛蓄電池

- リチウムイオン

- ニッケル水素

主な見解:ニッケル水素(NiMH)電池セグメントは、安全性と熱安定性を重視するユーザー層を惹きつけ、性能とコストのバランスに優れた選択肢を提供しているため、市場で最大のシェアを占めています。リチウムイオン電池セグメントは、高いエネルギー効率、急速充電機能、軽量設計により、日本の電動スクーター市場で著しい成長を示しています。さらに、環境意識の高まり、電動モビリティに対する政府の優遇措置、都市部の大気汚染削減の必要性がセグメント成長を支えています。一方、密閉型鉛蓄電池(SLA)は、手頃な価格と実績ある信頼性から安定した需要があり、コスト重視の購買層やエントリーレベルのスクーターに好まれています。

電圧別市場構成

- 24V

- 36V

- 48V

- 48V超

主要な洞察:48V超セグメントは、高速走行・長距離走行・高効率を実現する高性能電動スクーターの需要拡大を背景に、日本電動スクーター市場収益の最大シェアを占めております。プレミアム機能と優れた走行性能を求める消費者が、主にこのセグメントを牽引しております。48Vカテゴリーは、手頃な価格、性能、各種スクーターモデルとの互換性の最適なバランスにより、幅広いユーザー層に支持され、強固な地位を維持しております。一方、36Vセグメントは、経済的で実用的な選択肢を求める予算重視の通勤者や短距離移動者に支持されております。24Vセグメントは、主に幼い子供たちに人気を集める子供用スクーターなど、特殊な低速用途に対応しております。

製品別市場構成

- レトロ

- スタンディング/セルフバランス

- 折りたたみ

- その他

主な見解:スタンディング/セルフバランスセグメントは、技術に精通したユーザーや、楽しくスマートなラストマイル移動手段を求める若い通勤者に支持され、日本の電動スクーター市場で最大のシェアを占めています。レトロセグメントは、クラシックなデザインと現代的な電動モビリティを組み合わせた強い嗜好により、安定した需要が見られます。市場は、高まる環境意識、都市部の通勤需要、燃料費・維持費削減によるコスト削減効果によって牽引されています。折りたたみ式スクーターは、都市部の狭い空間での携帯性と利便性から注目を集めています。その他セグメントには、オフロード用、三輪、マキシスクーターなどの製品が含まれ、配送や険しい地形といったニッチなニーズに対応しています。これは、日本全国でのインフラ整備と多様な消費者嗜好によって支えられています。

地域別市場構成

- 関東

- 関西

- 中部

- その他

主な見解:関東地域は、特に首都圏において、人口密度の高さ、充電インフラの整備、政府の強力なEV優遇政策により、日本の電動スクーター市場で最大のシェアを占めています。関西(大阪・神戸)地域の成長は、観光、シェアリングモビリティプラットフォーム、持続可能性政策によって牽引されています。中部地域は、自動車産業の強い存在感、地域の製造技術革新、都市モビリティ戦略の支援により主に恩恵を受けています。九州、北海道、東北、四国、中国などのその他の地域は、エコツーリズム、地域補助金、コンパクトで効率的な輸送ソリューションへの需要増加を通じて市場成長を支えています。

日本の電動スクーター市場シェア

電池タイプ別では、リチウムイオン電池セグメントが日本の電動スクーター市場収益において最大のシェアを占めております。

ニッケル水素電池(NiMH)セグメントが最大の市場シェアを有しております。本セグメントは、性能・安全性・環境持続可能性のバランスが評価され、2025年から2034年にかけて日本の電動スクーター市場において年平均成長率(CAGR)12.7%で拡大が見込まれております。密閉型鉛蓄電池とリチウムイオン技術の中間に位置するNiMHは、SLAよりも高いエネルギー密度と長いサイクル寿命を提供すると同時に、リチウムイオンに関連するコストや熱管理上の課題の一部を回避します。その無毒な組成とリサイクル可能性は、環境への配慮を重視するユーザーや、環境負荷の低減を目指すメーカーにとって魅力的です。日本が電気化を推進する中、ニッケル水素電池は手頃な価格、信頼性、安全性が最優先事項となる中級電動スクーターモデルで存在感を高めております。特に公共部門の車両や実用性を重視した用途において顕著です。

一方、リチウムイオン電池は、優れたエネルギー密度、急速充電能力、都市通勤ニーズに適合するコンパクトな形状により、日本の電動スクーター市場で著しい成長を遂げております。これらの電池は航続距離の延長と性能向上を実現し、効率的で持続可能な移動手段を求める消費者のニーズに応えています。さらに、電池技術と生産体制の強化を目的とした研究開発の強化や産業規模の投資が、この分野を後押ししています。例えば2025年1月には、マツダがパナソニックと共同で山口県に10GWh規模のリチウムイオン電池モジュール工場を設立し、将来のEVやスクーター需要を見据えた国内電池生産の拡大に向けた日本の取り組みが浮き彫りとなりました。

電圧別では、48V超の電動スクーターが最大のシェアを占めております

電圧別に見ますと、長距離通勤や商用利用を目的とした高性能ソリューションへの需要増加に伴い、日本では48V超の電動スクーターの需要が高まっております。これらの高電圧モデルは、高速走行、長距離走行を可能とする長寿命バッテリー、優れた積載能力といった特徴を備えており、地域の繁華街や様々な地形を移動する上で不可欠な要素となっております。メーカー各社は革新的な製品ラインの開発に注力しております。例えば2025年7月、電動キックスクーター販売の世界的リーダーであるセグウェイ社は、第3世代スクーター向けに設計されたアクセサリー一式を発表しました。これには48V急速充電器や48V外部バッテリーが含まれております。こうしたアップグレードにより充電時間が大幅に短縮され、走行距離が延伸されるため、高電圧スクーターは頻繁な利用者やフリート事業者にとってさらに実用的な選択肢となっております。

一方、日本では48V電動スクーターが大きな注目を集めております。これは出力、効率性、実用性の最適なバランスが評価されているためです。低電圧モデルと比較して、48Vシステムは加速性能の向上、登坂能力の強化、エネルギー効率の向上を実現し、都市部の通勤や軽商用利用に最適です。さらに充電時間の短縮や、より幅広い付属品・アップグレードの対応が可能となり、ユーザー体験全体の向上に寄与しております。この電圧帯は、手頃な価格と安全性を損なうことなく、日本の消費者の性能ニーズを満たそうとするメーカーにとって最適な選択肢となっており、中級電動スクーターセグメントの成長に大きく貢献しています。

製品別では、スタンディング型/セルフバランス型スクーターが日本の電動スクーター市場を牽引しております。

スタンディング型/セルフバランス型スクーターセグメントは最も高い需要を誇り、2034年までに13.2%の年平均成長率(CAGR)が見込まれております。これは主に、東京や大阪のような人口密集都市における都市空間の深刻な不足が要因です。駐車スペースの制限や公共交通機関の混雑が深刻化する中、消費者はコンパクトで省スペースな移動手段を求めております。折りたたみ性と携帯性に優れたスタンド型・セルフバランス型スクーターは、この需要に完璧に応えます。オフィスへの持ち込み、狭いアパートでの保管、電車内での運搬が容易であり、日本のコンパクトな都市インフラに適合しています。ラストマイル移動にマイクロモビリティが不可欠となる中、これらのスクーターの実用性は、スペースに制約のある通勤者に理想的な選択肢となっています。

レトロな電動スクーターは、クラシックな美学、快適性、走行安定性により安定した需要が見込まれ、2025年から2034年にかけて年平均成長率11.1%の大幅な成長を記録する見込みです。これらのモデルは、より広いフレーム、快適な座席、高い積載容量を備えていることが多く、日常の通勤者からフードデリバリー車両などの商業ユーザーまで、幅広い用途に適しています。ノスタルジックなデザインと現代的な電動機能の融合は、特に視覚的な魅力と耐久性が重視される都市部において、幅広い年齢層に支持されています。従来のガソリン車に似たフルボディスクーターへの嗜好も、その人気に貢献しています。さらに、低速電動スクーターに対する緩和された免許規制が、初めての電動車両ユーザーにおけるレトロモデルの普及を後押ししています。

日本電動スクーター市場 地域別分析

地域別では、関東が日本電動スクーター市場の成長を牽引

関東地域は東京及び周辺都市圏を包含し、日本電動スクーター市場をリードしております。同地域は、技術導入の急速な進展と企業の持続可能性への取り組み強化により、2025年から2034年にかけて12.9%の成長率で大幅な伸びが見込まれております。関東に本社を置く主要企業は、カーボンフットプリント削減のため、従業員の通勤プログラムや配送サービスに電動スクーターの導入を拡大しています。

さらに、同地域の密集したビジネス地区と先進的なデジタルインフラは、アプリベースのスクーターシェアリングといったスマートモビリティソリューションの成長を支えています。EV充電インフラ改善に向けた官民連携も普及を後押しし、関東は技術に精通したユーザーと環境意識の高い企業によって推進される最先端のマイクロモビリティの拠点となっています。

一方、中部地域ではスマートシティ構想や次世代都市インフラへの多額の投資を背景に、2034年までに年平均成長率12.1%で成長が見込まれています。名古屋などの都市では、効率的な都市通勤手段として電動スクーターなどのエコフレンドリーなマイクロモビリティ活用を促進するため、IoT対応交通システムの導入が進められています。さらに、電動スクーター専用レーン、スマート駐輪場、リアルタイム交通監視ソリューションの開発が進み、利用者の利便性と安全性が向上していることも、電動スクーター普及を後押ししています。

競争環境

数多くの有力企業が、イノベーション、戦略的提携、サービス拡大を通じて日本の電動スクーター市場を積極的に形成しています。スタートアップ企業は超コンパクトで折りたたみ可能なデザインで限界に挑戦しています。さらに、物流業界のリーダー企業が商用車両の電動化を先導し、市場需要を拡大しています。既存の自動車メーカーと機敏なスタートアップによるこれらの共同の取り組みが競争を促進し、市場の普及を加速させています。

エレスコ

エレスコは、電動スクーター部品とバッテリーシステムを専門とする日本のサプライヤーです。バッテリー管理と車両の電動化に焦点を当て、パワートレインの信頼性とエネルギー効率の向上を通じてOEMメーカーを支援しています。

セグウェイジャパン株式会社

セグウェイ・ナインボットの子会社であるセグウェイジャパンは、セルフバランス型およびキック式電動スクーターを専門としています。グローバルな製品設計と現地でのサポート・流通網を統合し、日本において消費者向けおよび業務用モビリティソリューションを提供しています。

ループ株式会社

2018年に東京で設立されたループは、東京・大阪・京都などの主要都市でドック型マイクロモビリティサービス(主に電動スクーター・電動自転車)を運営しております。1万箇所以上のポートを擁する国内シェアリング市場のリーダーとして、パートナーシップやグリーンファイナンスを活用し、「街をステーションフロントに」という理念のもと事業を展開しております。

本田技研工業株式会社

世界的な二輪車メーカーであるホンダは、2023年8月に個人向け電動スクーター「EM1 e:」を日本で発売いたしました。モジュール式交換バッテリーと通勤者向けデザインを特徴とし、都市型電動モビリティへの積極的な進出を示しております。

*本リストは一部抜粋となります。主要プレイヤーの完全なリストは本レポート本文でご確認いただけます。また、主要プレイヤーリストはご要望に応じてカスタマイズ可能です。*

日本電動スクーター市場レポートの主な特徴:

- 2034年までの実績データと正確な予測を提供。都市モビリティ及びラストマイル配送分野における戦略的調達・ポートフォリオ計画を支援。

- 折りたたみ式デザイン、交換式バッテリー、日本の密集した都市環境向けに強化された安全機能など、製品革新に関する洞察を提供します。

- 国内主要メーカー、マイクロモビリティ共有スタートアップ、提携や現地協業を通じて拡大する国際参入企業など、競争環境の詳細なプロファイリングを行います。

- 通勤・商用利用を原動力とする主要需要拠点として、東京、大阪(関西)、名古屋(中部)などの大都市圏を特定する地域分析を実施します。

- インフラ整備と政府補助金に支えられた投資重視の見通し。持続可能かつ費用対効果の高い交通手段として電動スクーターの需要拡大を示唆。

専門市場調査を信頼する理由

- 日本の電動スクーター市場動向、およびマイクロモビリティ・都市交通ソリューションにおける業界横断的なトレンド監視における実績。

- モビリティ調達に深い専門知識を持ち、製品開発やバッテリー技術の専門家への広範なアクセスを有するアナリストによる洞察を提供します。

- 販売データ、シェアードモビリティの利用状況、消費者採用パターンを継続的に追跡することで得られるリアルタイムの市場インテリジェンスを提供します。

- 日本の拡大する電動スクーターエコシステムと進化する規制環境を活用しようとするスクーターメーカー、フリート事業者、インフラプロバイダー向けに設計されたカスタムソリューションを提供します。

本レポートで回答する主な質問

日本の電動スクーター市場の規模はどの程度ですか?

2024年、日本の電動スクーター市場は約24億1,000万米ドルに達しました。

日本の電動スクーター市場の成長率はどの程度ですか?

2025年から2034年にかけて、市場は年平均成長率(CAGR)11.40%で成長すると予測されています。

日本の電動スクーター市場の主要プレイヤーは?

市場における主要プレイヤーには、エレスコ、セグウェイ・ジャパン株式会社、ループ株式会社、本田技研工業株式会社などが含まれます。

日本の電動スクーター市場を牽引する主な戦略は?

主要戦略には、高電圧モデルの開発、バッテリー交換インフラの整備、折りたたみ式・軽量設計の採用、国家の持続可能性目標との整合性が含まれます。さらに、企業はラストマイル接続ソリューションの最適化により都市部の需要を活用しています。

日本国内で電動スクーターの普及が最も進んでいる地域はどこですか?

東京とその周辺都市圏を含む関東地方が電動スクーター普及をリードしています。これは、人口密度の高い都市部、充実した充電インフラ、そして積極的な地域の持続可能性イニシアチブに起因しています。

01

エグゼクティブサマリー

1.1 市場規模(2024-2025年)

1.2 市場成長(2025年予測-2034年予測)

1.3 主要な需要要因

1.4 主要プレイヤーと競争構造

1.5 産業のベストプラクティス

1.6 最近の動向と発展

1.7 産業見通し

02

市場概況とステークホルダーの洞察

2.1 市場動向

2.2 主要産業

2.3 主要地域

2.4 供給者の力

2.5 購入者の力

2.6 主要な市場機会とリスク

2.7 ステークホルダーによる主要な取り組み

03

経済概要

3.1 GDP見通し

3.2 一人当たりGDP成長率

3.3 インフレ動向

3.4 民主主義指数

3.5 公的債務総額比率

3.6 国際収支(BoP)ポジション

3.7 人口見通し

3.8 都市化動向

04

国別リスクプロファイル

4.1 国別リスク

4.2 ビジネス環境

05

アジア太平洋地域電動スクーター市場分析

5.1 産業の主なハイライト

5.2 アジア太平洋地域電動スクーター市場の歴史的推移(2018-2024年)

5.3 アジア太平洋地域電動スクーター市場予測(2025-2034年)

06

日本電動スクーター市場分析

6.1 主要産業ハイライト

6.2 日本電動スクーター市場推移(2018-2024年)

6.3 日本電動スクーター市場予測(2025-2034年)

6.4 日本電動スクーター市場:バッテリー別

6.4.1 密閉型鉛蓄電池

6.4.1.1 過去の実績推移(2018-2024年)

6.4.1.2 予測推移(2025-2034年)

6.4.2 リチウムイオン

6.4.2.1 過去の実績推移(2018-2024年)

6.4.2.2 予測推移(2025-2034年)

6.4.3 ニッケル水素電池

6.4.3.1 過去の実績推移(2018-2024年)

6.4.3.2 予測推移(2025-2034年)

6.5 日本の電動スクーター市場(電圧別)

6.5.1 24V

6.5.1.1 過去の実績推移(2018-2024年)

6.5.1.2 予測トレンド(2025-2034)

6.5.2 36V

6.5.2.1 過去トレンド(2018-2024)

6.5.2.2 予測トレンド(2025-2034)

6.5.3 48V

6.5.3.1 過去の実績推移(2018-2024年)

6.5.3.2 予測推移(2025-2034年)

6.5.4 48V超

6.5.4.1 過去の実績推移(2018-2024年)

6.5.4.2 予測推移(2025-2034年)

6.6 日本電動スクーター市場(製品別)

6.6.1 レトロタイプ

6.6.1.1 過去の実績推移(2018-2024年)

6.6.1.2 予測推移(2025-2034年)

6.6.2 スタンド/セルフバランス型

6.6.2.1 過去の実績推移(2018-2024年)

6.6.2.2 予測動向(2025-2034年)

6.6.3 折りたたみ式

6.6.3.1 過去動向(2018-2024年)

6.6.3.2 予測動向(2025-2034年)

6.6.4 その他

6.7 日本電動スクーター市場(地域別)

6.7.1 関東

6.7.1.1 過去の実績(2018-2024)

6.7.1.2 予測トレンド(2025-2034)

6.7.2 関西

6.7.2.1 過去の実績(2018-2024)

6.7.2.2 予測動向(2025-2034年)

6.7.3 中部

6.7.3.1 過去動向(2018-2024年)

6.7.3.2 予測動向(2025-2034年)

6.7.4 その他

07

市場動向

7.1 SWOT分析

7.1.1 強み

7.1.2 弱み

7.1.3 機会

7.1.4 脅威

7.2 ポーターの5つの力分析

7.2.1 供給者の力

7.2.2 購買者の力

7.2.3 新規参入の脅威

7.2.4 競合の激しさ

7.2.5 代替品の脅威

7.3 需要の主要指標

7.4 価格の主要指標

08

競争環境

8.1 サプライヤー選定

8.2 日本の主要プレイヤー

8.3 地域の主要プレイヤー

8.4 主要プレイヤーの戦略

8.5 企業概要

8.5.1 エレスコ

8.5.1.1 会社概要

8.5.1.2 製品ポートフォリオ

8.5.1.3 対象顧客層と実績

8.5.1.4 認証

8.5.2 セグウェイジャパン株式会社

8.5.2.1 会社概要

8.5.2.2 製品ポートフォリオ

8.5.2.3 対象顧客層と実績

8.5.2.4 認証

8.5.3 Luup, Inc.

8.5.3.1 会社概要

8.5.3.2 製品ポートフォリオ

8.5.3.3 対象顧客層と実績

8.5.3.4 認証

8.5.4 本田技研工業株式会社

8.5.4.1 会社概要

8.5.4.2 製品ポートフォリオ

8.5.4.3 対象顧客層と実績

8.5.4.4 認証

8.5.5 その他