❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

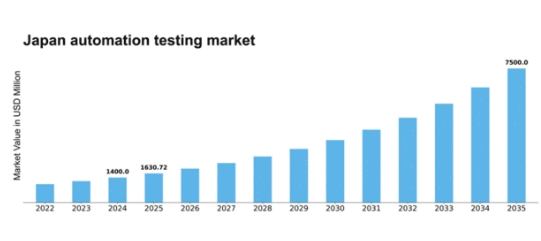

MRFRの分析によると、自動化テスト市場の規模は2024年に14億米ドルと推定された。自動化テスト市場は、2025年の16億3072万米ドルから2035年までに75億米ドルへ成長し、2025年から2035年の予測期間において16.48%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の自動化テスト市場は、技術進歩と進化する業界ニーズに牽引され、堅調な成長を遂げている。

- テストプロセスへのAI統合が、ソフトウェアテストの効率性と精度を変革している。

- クラウドベースのテストソリューションが普及し、組織に柔軟性と拡張性を提供している。

- 継続的テストが焦点となりつつあり、ソフトウェアエンジニアリングの迅速な開発サイクルと整合している。

- ソフトウェア品質保証への需要増加とアジャイル/DevOps手法の採用が市場成長の主要な推進要因である。

日本自動化テスト市場

CAGR

16.48%

市場規模と予測

2024年市場規模1400.0 (百万米ドル)2035年市場規模7500.0 (百万米ドル)

主要プレイヤー

Micro Focus(英国)、SmartBear(米国)、Tricentis(オーストリア)、Selenium(米国)、TestComplete(米国)、Katalon(米国)、Ranorex(オーストリア)、Cypress(米国)、QASymphony(米国)

日本の自動テスト市場動向

自動化テスト市場は現在、ソフトウェア品質保証への需要増加と迅速なデプロイサイクルの必要性により顕著な成長を遂げている。組織は効率性向上、人的ミスの削減、一貫したテストプロセスの確保を目的に自動化ツールの導入を加速している。この傾向は、ソフトウェアアプリケーションの信頼性が最優先される金融、医療、テクノロジーなどの分野で特に顕著である。企業が競争力を維持しようとする中、開発ワークフローへの自動化テストの統合は戦略的優先事項と見なされている。さらに、人工知能(AI)と機械学習の進歩は、より洗練されたテスト手法と成果の向上を可能にし、この市場の将来を形作る上で重要な役割を果たす見込みである。加えて、クラウドコンピューティングとDevOpsプラクティスの台頭が自動化テストの環境に影響を与えている。企業はクラウドベースのテストソリューションを活用し、今日の急速な環境下で不可欠なコラボレーションとスケーラビリティを促進している。継続的インテグレーションと継続的デリバリー(CI/CD)パイプラインへの重点化が、自動化テストツールの導入をさらに加速させている。日本の組織がデジタルトランスフォーメーションを推進し続ける中、自動化テスト市場は持続的な成長が見込まれており、ソフトウェア開発における革新と効率化への広範な潮流を反映している。

テストプロセスへのAI統合

テストフレームワークへの人工知能(AI)の組み込みがますます一般的になりつつある。AI駆動型ツールは予測分析を可能にすることで自動テストの能力を強化し、潜在的な問題を発生前に特定できる。この傾向は、変化する要件に適応しソフトウェア品質全体を向上させる、より知的なテストソリューションへの移行を示唆している。

クラウドベースのテストソリューション

自動テスト向けクラウドプラットフォームの採用が増加している。これらのソリューションは柔軟性と拡張性を提供し、チームが様々な場所からテストを実施できるようにする。この傾向は、従来のインフラの制約なく遠隔チームが効率的にテストプロセスを管理できる、より協調的な環境への移行を示しています。

継続的テストへの注力

CI/CDパイプライン内での継続的テストへの重点化は、自動化テストの状況を再構築しています。組織は開発ライフサイクル全体でのテスト統合を優先しており、これは欠陥の早期発見に役立ちます。この傾向は、ソフトウェアデリバリープロセスを加速させながら高品質基準を維持することの重要性を浮き彫りにしています。

日本の自動化テスト市場を牽引する要因

サイバーセキュリティへの注目の高まり

サイバー脅威が進化を続ける中、日本の自動化テスト市場ではサイバーセキュリティへの注目が高まっています。組織はソフトウェアアプリケーションのセキュリティを優先しており、自動化されたセキュリティテストソリューションの需要が増加しています。2025年には、サイバーセキュリティテスト分野が自動化テスト市場全体の約25%を占めると予測されている。この変化は、企業が機密データを保護し顧客の信頼を維持しようとする中、予防的なセキュリティ対策への広範な傾向を反映している。自動化テスト市場は、セキュリティ脆弱性に対処する専門ツールを提供することでこれらのニーズに適応し、ソフトウェア製品が機能的であるだけでなく安全であることを保証している。

規制順守と基準

日本の自動化テスト市場は、規制順守と業界基準への適合の必要性にも影響を受けています。金融や医療を含む様々な分野では、ソフトウェアアプリケーションの徹底的なテストを義務付ける厳しい規制が適用されています。2025年には、組織が法的および業界の要件を満たすために努力するにつれ、コンプライアンス関連のテストが自動化テスト市場のかなりの部分を占めると予想されます。この傾向は、コンプライアンスを効率的に検証し、罰則リスクを低減し、業務の完全性を高める自動テストソリューションの重要性を浮き彫りにしている。企業がテストプロセスを規制要件に適合させる中で、自動テスト市場は成長が見込まれる。

アジャイルおよびDevOps手法の導入

アジャイルおよびDevOps手法への移行は、日本の自動テスト市場に大きな影響を与えている。組織はコラボレーションの強化とソフトウェア開発サイクルの加速を目的に、これらのフレームワークの導入を加速させている。2025年までに、日本のソフトウェア開発チームの60%以上がアジャイル手法を導入すると予測されており、急速な開発ペースに対応するため自動テストの統合が不可欠となる。この傾向は、ソフトウェア開発ライフサイクルにおける継続的テストの重要性に対する認識の高まりを示している。結果として、自動テスト市場ではアジャイルおよびDevOpsプロセスとのシームレスな統合を可能にするツールへの投資が増加し、全体的な生産性とソフトウェア品質の向上が見込まれる。

ソフトウェア品質保証への需要高まり

日本の自動テスト市場では、ソフトウェア品質保証に対する需要が顕著に増加している。企業がソフトウェアアプリケーションへの依存度を高めるにつれ、堅牢なテストソリューションの必要性が最優先事項となっている。2025年には、高品質なソフトウェア製品の必要性により、市場は約15%のCAGRで成長すると予測される。企業は効率性向上と市場投入期間短縮のため、自動テストツールへの投資を進めている。この傾向は、ソフトウェアの信頼性が極めて重要な金融や医療などの分野で特に顕著です。組織がソフトウェア障害に伴うリスクを軽減しようとする中、自動化テスト市場は品質保証への重視の高まりから恩恵を受ける立場にあります。

Eコマースとデジタルトランスフォーメーションの成長

日本におけるEコマースとデジタルトランスフォーメーションの急速な成長が、自動化テスト市場を牽引しています。企業がオンライン化を進めるにつれ、信頼性が高く効率的なソフトウェアソリューションへの需要が急増しています。2025年には、eコマース分野が自動テスト市場に大きく貢献し、推定成長率20%が見込まれています。この傾向は、シームレスなユーザー体験と業務効率を確保するための包括的なテスト戦略の必要性を強調しています。自動テスト市場は、eコマースプラットフォームが直面する固有の課題に対応した特化型ソリューションを提供することで対応し、デジタルファースト環境における競争力を強化しています。

市場セグメントの洞察

日本の自動テスト市場セグメントの洞察

日本の自動テスト市場セグメントの洞察

自動テスト市場のタイプ別洞察

自動テスト市場のタイプ別洞察

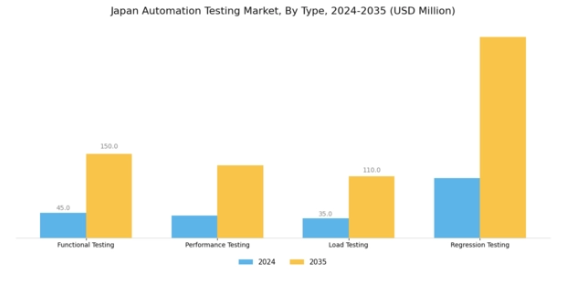

日本の自動テスト市場は、様々なテスト要件に対応する多様なタイプに焦点を当て、大きな変革を遂げつつあります。機能テスト、性能テスト、負荷テスト、回帰テストなど、市場内の各タイプは全体像において重要な役割を果たしています。

機能テストは、ソフトウェアの機能を指定された要件に対して評価するものであり、ソフトウェアアプリケーションの品質と信頼性を確保するために不可欠です。日本においてアジャイル開発手法を採用する組織が増えるにつれ、効率的な機能テストの需要が急増し、品質保証を維持しながら迅速な開発サイクルを支えています。

一方、アプリケーションが様々な条件下でどのように動作するかを評価するパフォーマンステストは不可欠です。デジタルソリューションの普及が進む中、企業はユーザー体験の最適化に注力しており、アプリケーションが想定負荷を処理し、負荷下でも効果的に動作することを保証する上でパフォーマンステストは重要な考慮事項となっています。

パフォーマンステストの一分野である負荷テストは、ソフトウェア導入前にボトルネックや性能限界を特定する上で特に重要です。日本企業はリスクを最小化し、様々なデジタルプラットフォームにおける業務効率を高めるため、負荷テストをますます活用しています。

自動化テスト市場ツールの洞察

自動化テスト市場ツールの洞察

日本自動化テスト市場におけるツール分野は、ソフトウェア品質と効率性の向上に重要な役割を果たしており、同地域における自動化テストソリューションの需要拡大を反映しています。Seleniumなどの主要ツールは、オープンソースの性質と多様なプログラミング言語への対応により広く採用され、日本全国の様々な開発チームが利用可能です。

JUnitとTestNGはJavaにおけるユニットテストの基幹フレームワークとしてソフトウェアアプリケーションの信頼性を高め、一方Cucumberは行動駆動開発を促進する能力で際立ち、技術系と非技術系のチームメンバー間の連携強化を実現します。

QTP(Quick Test Professional、現UFT:Unified Functional Testing)は機能テストにおいて重要であり、複雑で動的なアプリケーションのテストに堅牢な機能を提供します。

これらのツールの進化は、迅速な開発サイクルと堅牢なテスト自動化プロセスの必要性によって推進されており、テスト精度を高め手作業を削減する人工知能(AI)と機械学習の進歩がこれを支援しています。

自動化テスト市場における導入モデルに関する洞察

自動化テスト市場における導入モデルに関する洞察

日本の自動化テスト市場、特に導入モデルセグメントは、技術進歩と変化するビジネスニーズによって推進される堅調な進化を特徴としています。

オンプレミスモデルは、テスト環境の制御を優先する企業にとって引き続き魅力的であり、カスタマイズされた構成や金融・政府などの分野で頻繁に見られる厳格な現地規制への準拠を可能にします。

一方、クラウドベースモデルは、その柔軟性、費用対効果、スケーラビリティにより注目を集めており、組織が重いインフラ投資なしに市場の変化に迅速に適応することを可能にします。特にパンデミック以降、日本がリモートワークソリューションを重視する傾向と合致し、クラウドベースのアプローチはますます重要性を増している。

一方、ハイブリッドモデルは両方の長所を組み合わせ、リソースを最大化しつつある程度のオンプレミス制御を維持するバランスの取れたソリューションを求める企業に対応している。

自動化テスト市場 エンドユース産業インサイト

自動化テスト市場 エンドユース産業インサイト

エンドユーザー産業に焦点を当てた日本の自動テスト市場は、各セクターが重要な技術的進歩を推進する多様な状況を示しています。

IT・通信分野は、技術とイノベーションのリーダーとしての日本の地位を踏まえ、シームレスなサービス提供とシステム完全性を確保するための堅牢なテストソリューションが不可欠であり、極めて重要な役割を担っている。BFSI(銀行・金融・保険)分野における自動化テストの需要は、セキュリティ強化と規制順守の必要性から生じており、これは日本の金融業界において最優先事項である。

小売業界では、競争の激しい環境下で自動化テストが円滑な取引と顧客体験の向上を保証する重要な役割を担う。医療分野では、患者の機密データを保護し厳格な規制への準拠を確保するため、自動化テストの重視が不可欠であり、これは日本の医療の卓越性への取り組みを反映している。

最後に、自動車業界では技術革新が急速に進展する中で、自動化テストを活用して安全性と性能の向上を図っている。

主要プレイヤーと競争環境

日本の自動化テスト市場は、急速な技術進歩とソフトウェア品質保証への需要増大に牽引され、ダイナミックな競争環境が特徴である。Micro Focus(英国)、SmartBear(米国)、Tricentis(オーストリア)といった主要プレイヤーは、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立している。マイクロフォーカス(英国)は継続的インテグレーション/デリバリーソリューションによる製品強化に注力し、スマートベア(米国)は開発者とテスター双方を対象としたユーザーフレンドリーなツールを重視。トリセンティス(オーストリア)はAI機能をテストソリューションに統合し、テストプロセスの効率化と合理化で独自の地位を確立している。これらの戦略が相まって、ソフトウェア開発における品質・速度・適応性を優先する競争環境が醸成されている。

事業戦略面では、日本市場への対応強化のため現地化が進み、効率化を図るサプライチェーン最適化が実施されている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開中だ。この分散化により多様な提供形態が生まれる一方、主要プレイヤーはイノベーションと顧客サービスの基準を設定する影響力を維持している。

2025年10月、SmartBear(米国)は主要クラウドサービスプロバイダーとの戦略的提携を発表し、自動化テスト機能を強化した。この連携により、クラウド環境内でのテストツールのシームレスな統合が促進され、クラウドベースソリューションへの需要増に対応することが期待される。この動きはSmartBearの市場ポジションを強化するだけでなく、ソフトウェア開発におけるクラウド採用の広範な潮流にも合致するものである。

2025年9月、Tricentis(オーストリア)はテスト時間を最大50%削減する新たなAI駆動型テストプラットフォームを発表した。この取り組みは、人工知能を活用したテストプロセスの最適化への同社の取り組みを反映しており、組織のソフトウェア品質保証へのアプローチを変革する可能性がある。このプラットフォームの導入は、特に開発サイクルの効率化を求める企業において、Tricentisの競争優位性を大幅に高めるだろう。

2025年8月、マイクロフォーカス(英国)は顧客サポートとトレーニングに特化した新たな地域事務所を設立し、日本での事業拡大を図った。この戦略的展開は、競争優位性を維持する上で重要な地域における顧客エンゲージメントとサポート強化への同社の取り組みを強調している。現地リソースへの投資により、マイクロフォーカスは日本クライアントの固有のニーズをより深く理解し、対応することを目指している。

2025年11月現在、自動化テスト市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。戦略的提携が競争環境を形作る傾向が強まり、企業は資源と専門知識を共有できるようになった。今後、競争優位性は従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、これらの要素を優先する企業が複雑化する市場で成功する可能性が高いことを示唆している。

業界動向

トリセンティスは2024年2月、東京千代田区に現地法人「トリセンティスジャパン合同会社」を設立し、日本での存在感を大幅に強化した。日本のソフトウェア開発エコシステム全体におけるAI駆動型テスト自動化ソリューションの採用加速を目的として、成塚歩をカントリーマネージャーに任命した。

この動きは、継続的インテグレーションのためのエンタープライズグレードのテストプラットフォームとツールに対する日本市場の需要の高まりへの対応である。カタロンは2023年11月、ノーブルプログ・ジャパンによるカタロンスタジオの講師主導トレーニングプログラムの導入で初めて日本で認知された。

2023年11月15日時点で、SeleniumとKatalon Studioを用いたテスト自動化基礎を扱うこれらのオンライン・対面コースは改訂され、日本の労働力に対する現代的テスト技術の教育に向けた組織的な取り組みを示した。

一方、IBM、アクセンチュア、キャップジェミニなどの企業は、現地拠点を活用して日本での自動テストサービス提供を継続。QAチームやIT企業では、地域固有の使用状況に言及しない最近の発表にもかかわらず、Selenium、Cucumber、Ranorex、TestCompleteが引き続き広く活用されている。

日本の政府部門と企業部門の両方で、デジタルトランスフォーメーションとDevOpsへの移行が進む中、強力な自動テストフレームワークの重要性が増している。

将来展望

日本の自動テスト市場の見通し

日本の自動テスト市場は、技術進歩とソフトウェア品質保証への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)16.48%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 効率性向上のためのAI駆動型テストツールの開発

- 拡張性を目的としたクラウドベース自動化ソリューションの拡大

- 迅速なデプロイメントのためのDevOpsパイプラインへの自動化テスト統合

2035年までに、自動化テスト市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本自動化テスト市場 タイプ別展望

- 機能テスト

- 性能テスト

- 負荷テスト

- 回帰テスト

日本自動化テスト市場 ツール別展望

- Selenium

- JUnit

- TestNG

- QTP

- Cucumber

日本自動化テスト市場 デプロイメントモデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本自動化テスト市場 エンドユース産業別展望

- IT・通信

- BFSI

- 小売

- 医療

- 自動車

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 4.1.1 機能テスト

- 4.1.2 パフォーマンステスト

- 4.1.3 負荷テスト

- 4.1.4 回帰テスト

- 4.2 情報通信技術(ICT)、ツール別(百万米ドル)

- 4.2.1 Selenium

- 4.2.2 JUnit

- 4.2.3 TestNG

- 4.2.4 QTP

- 4.2.5 Cucumber

- 4.3 情報通信技術、導入モデル別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 情報通信技術、最終用途産業別 (百万米ドル)

- 4.4.1 ITおよび電気通信

- 4.4.2 BFSI

- 4.4.3 小売

- 4.4.4 ヘルスケア

- 4.4.5 自動車

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Micro Focus(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 SmartBear(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Tricentis(オーストリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Selenium(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な開発動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 TestComplete(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Katalon (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Ranorex (オーストリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cypress(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 QASymphony(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Micro Focus(英国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境