❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

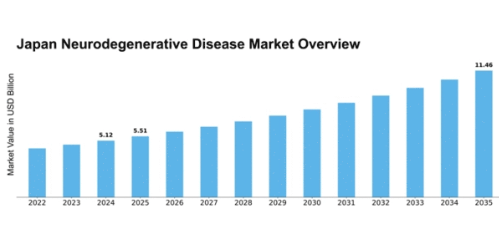

MRFRの分析によると、2024年の日本の神経変性疾患市場規模は51億2,000万米ドルと推定された。日本の神経変性疾患市場は、2025年の55億1,000万米ドルから2035年までに114億6,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.59%を示すと予測されている。

主要市場動向とハイライト

日本における神経変性疾患市場は、人口動態の変化と技術進歩を原動力として著しい成長を遂げている。

- 日本における神経変性疾患の有病率上昇は深刻化の一途をたどり、効果的な治療法の緊急性を示している。

- 治療技術革新は患者ケアを変革し、アルツハイマー病やパーキンソン病などの疾患に対する治療効果を高めている。

- 政府の施策と資金提供は、研究開発を支援し、より強固な医療エコシステムを育成する上で重要な役割を果たしている。

- 日本における高齢化と研究開発投資の増加が、市場成長を推進する主要な要因である。

日本神経変性疾患市場

CAGR

7.59%

市場規模と予測

2024年市場規模5.12 (10億米ドル)2035年市場規模11.46 (USD 10億)

主要企業

Biogen (USA)

Eli Lilly (USA)

Roche (Switzerland)

Novartis (Switzerland)

AstraZeneca (UK)

Merck (USA)

Amgen (USA)

Sanofi (France)

Pfizer (USA)

日本の神経変性疾患市場動向

日本の神経変性疾患市場は現在、高齢化と疾患への認識向上を背景に顕著な発展を遂げている。人口構造の変化に伴い、アルツハイマー病やパーキンソン病などの疾患有病率の上昇が予測され、研究と治療選択肢への注目が高まっている。日本政府はこれらの健康課題への対応の緊急性を認識し、研究イニシアチブへの資金拡充と革新的治療法の開発を推進している。さらに、官民連携による診断ツールや治療手法の進歩が患者の予後改善につながる可能性が見込まれる。人口動態要因に加え、医療技術の発展も神経変性疾患市場に影響を与えている。診断プロセスへの人工知能(AI)や機械学習の統合は、早期発見と個別化治療計画の向上に寄与する見込みだ。加えて、患者中心のケアへの重視が高まる中、神経変性疾患管理においてより包括的なアプローチへの移行が示唆されている。関係者がこの進化する環境に対応し続ける中、患者とその家族の生活の質向上への焦点は依然として最重要課題であり、今後数年間の市場にとって有望な方向性を示している。

神経変性疾患の増加傾向

日本における神経変性疾患の増加傾向は重要な動向である。高齢化が進むにつれ、アルツハイマー病やパーキンソン病などの疾患がより一般的になりつつある。この傾向は、これらの疾患を効果的に管理するための研究、治療選択肢、医療資源へのより強い重点を必要としている。

治療における技術革新

技術の進歩は神経変性疾患市場に大きな影響を与えている。遠隔医療やAI駆動型診断を含むデジタルヘルスソリューションの導入は、患者ケアを向上させている。これらの革新はより正確な診断と個別化された治療計画につながり、患者の全体的な治療成果を改善する可能性がある。

政府の取り組みと資金調達

日本政府は神経変性疾患対策に向けた施策に積極的に投資している。研究開発資金の増額は新たな治療法の発見を加速させる見込みだ。この政府支援は学術機関と製薬業界の連携を促進し、イノベーションを育む可能性もある。

日本の神経変性疾患市場を牽引する要因

日本の高齢化

日本の高齢化は神経変性疾患市場の重要な推進要因である。人口構成が高齢層へ移行するにつれ、アルツハイマー病やパーキンソン病などの神経変性疾患の発症率は上昇すると予測される。現在、日本人口の約28%が65歳以上であり、この割合は2050年までに38%に増加すると見込まれている。この人口動態の傾向は、神経変性疾患市場において効果的な治療法とケアソリューションへの需要が高まっていることを示唆している。さらに、平均寿命が約84歳と延びていることも、これらの疾患の有病率をさらに悪化させ、高齢化社会に特化した革新的な治療法や医療サービスの需要を促進している。

認知度と教育の向上

神経変性疾患に関する認知度と教育の向上は、市場環境を形成する上で極めて重要な役割を果たしている。日本では、一般市民や医療従事者に対し、これらの疾患の症状や早期発見に関する教育を目的とした取り組みが注目を集めている。この認識の高まりは早期診断につながり、治療効果に大きく影響する可能性がある。さらに、利用可能な治療法や支援システムについて知る人が増えるにつれ、神経変性疾患市場におけるサービス需要の拡大が予想される。啓発キャンペーンや地域社会へのアウトリーチプログラムは、これらの疾患に対する理解を深め、最終的に市場拡大を促進する上で不可欠である。

診断技術の進歩

診断技術の進歩が神経変性疾患市場を変革している。日本では、高度な画像診断技術とバイオマーカー同定の統合により診断精度が向上している。PETスキャンやMRIなどの技術が普及し、神経変性疾患の早期発見が可能となっている。この精密医療への移行は、医療提供者が個々の患者プロファイルに基づいた治療計画を策定できるため極めて重要である。これらの診断ツールはタイムリーな介入を可能にし、患者管理戦略を改善するため、市場全体の発展に寄与し、需要の増加が見込まれる。

在宅医療サービスへの需要拡大

神経変性疾患市場において、在宅医療サービスへの需要拡大が重要な推進力として浮上している。高齢化に伴う神経変性疾患の有病率増加に伴い、多くの家族が施設ケアに代わる選択肢を求めている。在宅医療サービスは個別化されたケアと支援を提供し、患者が必要な医療を受けながら自立した生活を維持することを可能にします。日本では、在宅医療市場が今後5年間で約10%のCAGRで成長すると予測されています。この傾向は、患者中心のケアモデルへの移行を示しており、医療提供者が患者とその家族のニーズに対応するにつれ、神経変性疾患市場に好影響を与える可能性があります。

研究開発投資の増加

研究開発(R&D)への投資は神経変性疾患市場の重要な推進力である。日本では政府および民間セクターによる神経科学分野の研究開発資金が顕著に増加し、近年では支出額が約1兆円に達している。この財政的コミットメントは、神経変性疾患に対する創薬と治療アプローチの革新を促進することを目的としている。研究開発への注力は極めて重要である。疾患メカニズムの理解を深めるだけでなく、新規治療法の発見を加速させるためだ。その結果、神経変性疾患市場は、患者の転帰と生活の質を改善し得る治療法のブレークスルーから恩恵を受ける可能性が高い。

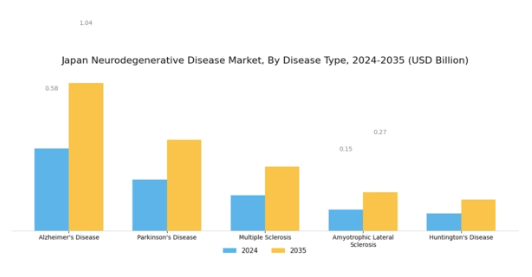

神経変性疾患市場 疾患タイプ別インサイト

日本の神経変性疾患市場は、アルツハイマー病、パーキンソン病、多発性硬化症、筋萎縮性側索硬化症(ALS)、ハンチントン病など、様々な疾患タイプに牽引され著しい成長を遂げている。アルツハイマー病は、日本の高齢者数百万人に影響を及ぼし、効果的な治療法と支援ケアへの需要を大きく生み出しているため、依然として重大な懸念事項である。その進行性の性質は、患者と介護者の双方の生活の質を向上させるための継続的な研究開発努力と革新的な治療ソリューションを必要とする。

パーキンソン病も罹患率の上昇に伴い重要性を増しており、症状緩和と運動機能維持を目的とした専門的な管理法や治療法を必要とする患者層が存在します。多発性硬化症は市場のもう一つの重要な側面であり、若年層に多く見られる衰弱症状が特徴で、長期的な治療と支援を必要とします。焦点は、症状の悪化を抑えるだけでなく、患者の生活環境全体を改善する治療法の開発にあります。

筋萎縮性側索硬化症(ALS)は頻度は低いものの重篤な神経変性疾患であり、包括的なケアアプローチが必要とされる。政府および民間セクターによる研究開発(R&D)資金提供への関与が急務であることが浮き彫りとなっている。最後にハンチントン病は稀ではあるが、家族にとって重大な影響を及ぼす。遺伝カウンセリング、地域支援ネットワーク、革新的な治療パラダイムの重要性を高めている。これらの神経変性疾患がもたらす課題にもかかわらず、日本の神経変性疾患市場は進化する状況の中で数多くの機会を提示している。

神経変性疾患に対する認識と関心の高まりは、これらの疾患に対する社会的態度の変化を示しており、効果的な管理ソリューションと支援サービスの需要を促進している。これらは、困難な道のりにおける患者の生活と体験を大幅に改善しうるものである。

神経変性疾患市場 診断方法に関する洞察

神経変性疾患市場 診断方法に関する洞察

日本神経変性疾患市場の診断方法セグメントは、様々な神経変性疾患を効果的に特定・管理する上で極めて重要です。このセグメントにおいて、神経学的検査は患者の身体的・精神的機能を評価し、アルツハイマー病やパーキンソン病などの疾患を示す症状を明らかにする基礎的な手法です。MRIやCTスキャンなどの画像診断技術は、脳の構造と機能に関する重要な視覚的知見を提供し、これらの疾患の早期発見を支援します。

脳脊髄液分析は、脳と脊髄を囲む液体を分析することで神経疾患への深い理解をもたらし、特定の疾患の診断に貢献する。電気生理学的検査は、脳と神経の電気的活動を測定し、神経や筋肉機能の異常を明らかにすることで、疾患診断に不可欠な役割を果たす。これらの手法を組み合わせることで、臨床医は包括的な診断ツールキットを利用でき、タイムリーかつ正確な診断が可能となります。これは、日本で神経変性疾患の有病率が増加していることを考慮すると極めて重要です。

高齢化が進むにつれ、これらの診断手法の重要性はさらに高まると予想され、診断の精度と速度を向上させる技術の進歩を促進し、日本の神経変性疾患市場における患者の転帰改善に重要な役割を果たすでしょう。

神経変性疾患市場 治療タイプ別インサイト

神経変性疾患市場 治療タイプ別インサイト

日本神経変性疾患市場の治療タイプセグメントは、様々な神経変性疾患に苦しむ患者の特定のニーズに応える包括的な選択肢を示している。薬物療法は症状管理と患者の生活の質向上における基盤であり、薬剤製剤と治療アプローチの継続的な進歩がその治療プログラムにおける不可欠な役割を浮き彫りにしている。

身体的・認知的戦略を含む療法は、機能性向上と情緒的サポートにおいて強く重視され、患者ケアの包括性における重要性を示している。リハビリテーションは回復の不可欠な要素であり、喪失した技能の回復と日常生活動作の向上に焦点を当てることで、介護者や医療システムへの負担軽減に寄与する。一方、外科的介入はより積極的な治療を必要とする症例、特にパーキンソン病のような症状を大幅に軽減できる手術が可能な疾患において極めて重要である。

日本が直面する高齢化社会は神経変性疾患の増加率を反映しており、こうした治療アプローチへの注力は、増大する医療課題への対応と患者のニーズに合わせた包括的かつ効果的なケアの確保において不可欠である。これらの疾患の有病率増加が見込まれることから、各治療法における継続的な革新と研究投資の重要性が強調される。

神経変性疾患市場:投与経路に関する洞察

神経変性疾患市場:投与経路に関する洞察

日本における神経変性疾患市場における「投与経路」セグメントは、アルツハイマー病やパーキンソン病などの疾患に苦しむ患者へ治療を効果的に届ける上で極めて重要な役割を担う。経口投与から注射剤、静脈内投与、経皮投与に至る各経路は、多様な患者ニーズに応える独自の利点を提供する。経口投与は使用の容易さと患者の服薬遵守性から依然として一般的な選択肢であり、慢性神経変性疾患の長期管理に便利な選択肢となる。

注射剤、特に生物学的製剤は、迅速な治療効果の達成と投与量の厳密な管理において重要である。静脈内投与は即効性を保証するため、急性期医療や入院治療において不可欠である。経皮投与は、薬物の持続的放出を可能にし、消化器系副作用を軽減する貴重な代替手段として台頭している。日本の高齢化が進む中、革新的で効率的な投与経路への需要は急増すると予想され、日本神経変性疾患市場におけるその重要性は相応に高まる見込みである。

日本政府が革新的医療ソリューションに注力していることは、患者アウトカムの向上における薬剤送達方法の最適化の重要性をさらに強調している。

主要企業と競争動向

日本の神経変性疾患市場は、アルツハイマー病やパーキンソン病などの疾患有病率増加を背景に、活発な競争環境が特徴である。主要企業は市場ポジション強化のため、イノベーションと戦略的提携に積極的に取り組んでいる。バイオジェン(米国)やイーライリリー(米国)などの企業は新規治療法の開発に注力する一方、ロシュ(スイス)やノバルティス(スイス)は広範な研究能力を活用して新たな治療法を探求している。こうしたイノベーションと協業への共同的な重点化が、患者中心のソリューションと先進的な治療選択肢に焦点を当てた競争環境を形成している。

事業戦略面では、各社が製造の現地化とサプライチェーン最適化により業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし主要企業は研究開発の進展を牽引し競争のペースを設定しているため、その影響力は極めて大きい。これらの主要プレイヤーの戦略的動きが、近い将来の市場動向と消費者嗜好を決定づける可能性が高い。

2025年10月、バイオジェン(米国)はアルツハイマー病の新治療法共同開発に向け、日本の主要バイオテクノロジー企業との提携を発表した。この協業により現地の専門知識を活用し臨床開発プロセスを加速させると期待されており、日本市場での事業拡大に向けた同社の姿勢が浮き彫りとなった。こうした戦略的提携は、規制環境への対応力強化や日本患者の特有ニーズへの適合に寄与する可能性がある。

2025年9月、イーライリリー(米国)は神経変性疾患の患者エンゲージメント向上と治療プロトコル遵守促進を目的とした新たなデジタルヘルスプラットフォームを立ち上げた。この取り組みは、治療提供への技術統合に注力する同社の姿勢を強調するものであり、患者アウトカムの改善と市場シェア拡大につながる可能性がある。この動きは、慢性疾患管理においてますます重要性を増す医療分野のデジタル化という広範な潮流を反映している。

2025年8月、ロシュ(スイス)は人工知能(AI)を活用し神経変性疾患の早期発見バイオマーカーを特定する新研究イニシアチブを発表。この戦略的行動はロシュをイノベーションの最前線に位置付けるだけでなく、創薬と患者管理におけるAIの重要性増大を強調するものである。先進技術を活用することで、ロシュは研究能力の強化と治療介入の精度向上を目指す。

2025年11月現在、神経変性疾患市場における競争動向はデジタル化、持続可能性、AI統合への移行を示している。戦略的提携が業界構造を形作りつつあり、イノベーション促進と製品開発加速につながる協業が育まれている。今後、競争優位性は価格競争よりもイノベーションと技術に重点を置いた形で進化する見込みだ。サプライチェーンの信頼性と患者中心のソリューションを優先する企業が、この急速に進化する市場で競争優位性を獲得する可能性がある。

業界動向

日本の神経変性疾患市場では、エーザイや武田薬品工業といった主要企業を中心に重要な進展が見られる。直近ではエーザイがアルツハイマー病治療薬レカネマブの中間試験で有望な結果を発表し、市場シェア拡大と治療領域における影響力増強の可能性を示唆した。日本政府は「医療政策2020」を通じ、認知症ケアを優先し患者アウトカム向上のための研究イニシアチブを資金援助するなど、医療イノベーション支援を継続している。M&Aの文脈では、武田薬品工業が2022年11月に中小企業から革新的な神経変性疾患治療技術を取得し、同分野のパイプラインを強化した。

中外製薬も特に筋萎縮性側索硬化症(ALS)治療薬の開発に注力している。高齢化社会の進展により日本市場は大幅な成長が見込まれ、2025年までに認知症患者数は約700万人に達すると推計される。アステラス製薬の遺伝子治療への投資は、日本における神経変性疾患の急増に対処する企業の積極的戦略を示すものである。

将来展望

日本神経変性疾患市場 将来展望

日本の神経変性疾患市場は、罹患率の増加と治療法の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.59%で成長すると予測される。

新たな機会は以下の分野にある:

- 神経変性疾患向け個別化医療ソリューションの開発

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- 神経変性疾患を対象としたAI駆動型創薬プラットフォームへの投資。

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本神経変性疾患市場 疾患タイプ別見通し

- アルツハイマー病

- パーキンソン病

- 多発性硬化症

- 筋萎縮性側索硬化症

- ハンチントン病

日本神経変性疾患市場 治療法別展望

- 薬物療法

- 理学療法

- リハビリテーション

- 外科的介入

日本神経変性疾患市場 診断法別展望

- 神経学的検査

- 画像診断技術

- 脳脊髄液分析

- 電気生理学的検査

日本神経変性疾患市場 投与経路別展望

- 経口

- 注射

- 静脈内

- 経皮

-

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 産業用オートメーション・機器、疾患タイプ別(10億米ドル)

- 4.1.1 アルツハイマー病

- 4.1.2 パーキンソン病

- 4.1.3 多発性硬化症

- 4.1.4 筋萎縮性側索硬化症

- 4.1.5 ハンチントン病

- 4.2 産業用オートメーション・機器、診断方法別(10億米ドル)

- 4.2.1 神経学的検査

- 4.2.2 画像診断技術

- 4.2.3 脳脊髄液分析

- 4.2.4 電気生理学的検査

- 4.3 産業用オートメーション・機器、治療タイプ別(10億米ドル)

- 4.3.1 薬物療法

- 4.3.2 療法

- 4.3.3 リハビリテーション

- 4.3.4 外科的介入

- 4.4 産業用オートメーション・機器、投与経路別(10億米ドル)

- 4.4.1 経口

- 4.4.2 注射

- 4.4.3 静脈内

- 4.4.4 経皮 5

- 4.1 産業用オートメーション・機器、疾患タイプ別(10億米ドル)

- セクション V:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Biogen(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Eli Lilly(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Roche(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Novartis(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 AstraZeneca(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Merck & Co(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Amgen(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sanofi(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Pfizer(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Biogen(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート 6 図表一覧

- 5.1 競合環境