❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

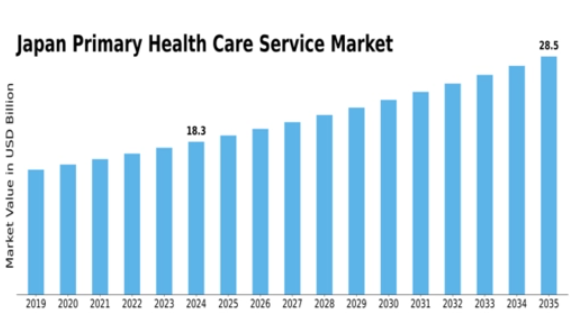

MRFRの分析によると、2024年の日本市場規模は182億9000万米ドルと推定された。日本のプライマリ・ヘルスケアサービス市場は、2025年の193億米ドルから2035年までに330億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.51%を示すと予測されている。

主要市場動向とハイライト

日本の一次医療サービス市場は、人口動態の変化と技術進歩に牽引され、変革的な転換期を迎えている。

- 高齢化により慢性疾患管理サービスの需要が増加している。

- デジタルヘルス統合は医療提供の核心的要素となりつつあり、患者エンゲージメントと治療成果を向上させている。

- 政府の取り組みは予防医療に重点を置き、長期的な医療費削減を目指している。

- 医療費の増加と技術革新が市場成長を牽引する主要な推進力である。

日本のプライマリ・ヘルスケアサービス市場

CAGR

5.51%

市場規模と予測

2024年市場規模18.29(10億米ドル)2035年市場規模33.0(10億米ドル)

主要プレイヤー

UnitedHealth Group(米国)、Anthem(米国)、Aetna(米国)、Cigna(米国)、Kaiser Permanente(米国)、Humana(米国)、Mayo Clinic(米国)、Bupa(英国)、Fresenius(ドイツ)

日本一次医療サービス市場の動向

日本のプライマリ・ヘルスケアサービス市場は現在、変革期を迎えています。この変化は、高齢化や技術の進歩など様々な要因によって推進されています。高齢化社会への移行に伴い、慢性疾患や予防医療に対応できるより強固な医療システムが必要とされています。これにより、アクセスしやすく効率的な医療サービスへの需要が高まり、公的・民間セクター双方がサービスの革新と拡充を迫られています。さらに、遠隔医療や電子健康記録(EHR)といったデジタルヘルスソリューションの導入は、サービス提供方法を変革し、患者エンゲージメントの向上と業務効率化を促進している。人口動態の変化に加え、一次医療サービス市場は、健康成果の向上とコスト削減を目指す政府政策の影響も受けている。予防医療と早期介入を促進する取り組みは、医療費管理に不可欠と見なされ、勢いを増している。患者中心のケアへの重点もより顕著になりつつあり、個別化された治療計画と患者体験の改善に焦点が当てられています。これらのトレンドが進化を続ける中、市場は人口のニーズを満たすためのさらなる革新と適応を経験し、医療提供の持続可能性と効率性を確保する可能性が高いです。

高齢化と慢性疾患管理

日本における高齢者の増加は、プライマリヘルスケアサービス市場における慢性疾患管理の強化の必要性を促進しています。この人口動態の変化は、加齢に伴う健康問題に対処するための長期ケアソリューションと予防策への注力を必要としている。

デジタルヘルス統合

デジタルヘルス技術の採用は、一次医療サービス市場を変革している。遠隔医療、モバイルヘルスアプリケーション、電子健康記録は、サービス提供に不可欠なものとなりつつあり、患者と提供者の双方のアクセシビリティと効率性を向上させている。

予防医療に向けた政府施策

予防医療の促進を目的とした政府政策が、プライマリ・ヘルスケアサービス市場を再構築している。早期介入と健康教育を奨励することで、これらの施策は医療費全体の削減と国民の健康状態の改善を目指している。

日本のプライマリ・ヘルスケアサービス市場の推進要因

医療費の増加

日本のプライマリ・ヘルスケアサービス市場では、質の高い医療サービスへの需要増加を背景に、医療費が顕著に増加している。近年、医療費はGDPの約10%にまで上昇しており、政府の医療サービス強化への取り組みを反映している。この傾向は、人口の高齢化と慢性疾患の有病率の増加に伴い、今後も継続する見込みである。支出の増加は、先進医療技術やインフラへの投資を促進し、プライマリ・ヘルスケアサービス市場におけるサービス提供の改善につながると期待されている。さらに、資金の増加は医療従事者の研修の質向上につながり、最終的には患者ケアと治療成果の向上に寄与する可能性がある。その結果、一次医療サービス市場は成長の兆しを見せており、医療に割り当てられる資金の増加により、関係者は恩恵を受ける可能性が高い。

予防医療への注目の高まり

日本の一次医療サービス市場では、予防医療への重視が高まっている。この変化は、早期介入が慢性疾患の負担を大幅に軽減できるという認識が大きく影響している。政府主導の施策や公衆衛生キャンペーンにより、定期的な健康診断や生活習慣の改善が促進され、国民全体の健康増進が期待されています。データによれば、予防医療対策は進行した疾患に対する高額な治療を回避できるため、医療費を最大20%削減できる可能性があります。この結果、医療提供者は予防戦略を優先する形でサービスを見直す可能性が高く、プライマリ・ヘルスケアサービス市場の構造が再構築されるでしょう。この予防重視の姿勢は、公衆衛生機関と民間提供者を含む様々な医療関係者の間の連携強化も促す可能性がある。

健康保険適用範囲の拡大

健康保険適用範囲の拡大は、日本のプライマリ・ヘルスケアサービス市場における重要な推進力である。最近の改革は、より広範な人口層が医療サービスにアクセスできるよう目指している。現在、人口の約98%が何らかの健康保険に加入しており、プライマリケアへのアクセスにおける経済的障壁は減少している。この保険適用範囲の拡大は、医療サービス利用率の向上につながる可能性が高い。個人が必要な時に医療を受診する傾向が強まるためである。さらに政府は保険適用下での医療の質向上に積極的に取り組んでおり、患者の治療成果改善につながる可能性がある。結果として、包括的な医療サービスを求める被保険者の増加に牽引され、一次医療サービス市場の拡大が予想される。

個別化医療への需要拡大

日本のプライマリ・ヘルスケアサービス市場は、ゲノミクスとバイオテクノロジーの進歩を背景に個別化医療へと移行しつつある。患者は自身の遺伝的特性や健康歴を考慮したオーダーメイド治療計画を求める傾向が強まっている。この潮流は、画一的な医療アプローチの限界に対する認識の高まりによって支えられている。結果として、医療提供者は遺伝子検査や個別化治療オプションへの投資を拡大する可能性が高く、患者の治療成果と満足度の向上につながるだろう。個別化医療市場は大幅な成長が見込まれており、年間15%以上の増加が予測されている。治療パラダイムのこの進化は、より効果的かつ効率的な一次医療サービス市場をもたらし、最終的には患者と提供者の双方に利益をもたらす可能性がある。

医療分野における技術革新

技術革新は日本のプライマリヘルスケアサービス市場に大きな影響を与えている。遠隔医療、電子健康記録、モバイルヘルスアプリケーションの統合は、医療サービスの提供方法を変革中だ。例えば遠隔医療サービスの導入が急増し、現在約30%の診察が遠隔で行われていると推定される。この変化は特に地方部における医療アクセスを改善するだけでなく、患者の関与と満足度を高める。さらに、診断ツールや治療手法の進歩は、より効率的な医療提供につながる可能性が高い。技術の進化が続く中、一次医療サービス市場は適応を続け、患者と提供者の双方にとって健康成果の向上とコスト削減をもたらすと予想される。

市場セグメントの洞察

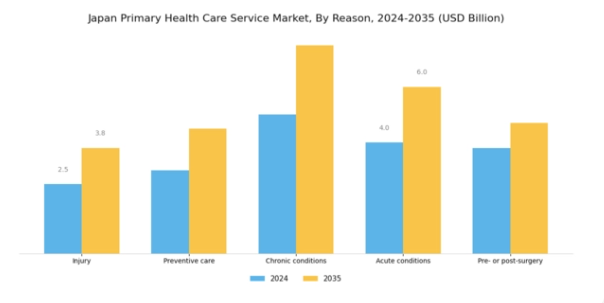

一次医療サービス市場の理由別洞察

日本の一次医療サービス市場は、特に「理由」セグメントを分析すると、著しい成長と進化する動向を目の当たりにしている。このセグメントは、人口の医療ニーズにおける様々な重要な側面を包含している。このセグメント内では、外傷管理、予防医療、慢性疾患、急性疾患、術前・術後サービスなどの領域が、医療環境を形作る上で重要な役割を果たしている。

平均寿命が長く高齢化が進む日本は、大規模な治療が必要になる前に疾病を軽減するための予防医療戦略に注力している。この予防措置への移行は、国民の健康全般を向上させるだけでなく、医療システムへの負担軽減にもつながる。慢性疾患は依然として主要な要因であり、様々な非感染性疾患の増加に伴い医療資源の相当部分を占めている。この分野への対応は、質の高いケアの持続と長期的な健康成果の管理に不可欠である。

一方、急性疾患も同様に顕著であり、タイムリーな介入を確保するためには迅速な医療対応と効率的な医療提供システムが必要とされる。術前・術後ケアの重要性は、回復とリハビリテーションにおいて極めて重要な役割を果たすため、医療管理への統合的アプローチの必要性を浮き彫りにする。REASONの傘下にある各要素は、日本一次医療サービス市場の全体的な効果性と効率性に寄与し、市場統計に影響を与え、多様な患者ニーズに応える高度な医療ソリューションへの需要を牽引している。

これらの要因の相互作用は市場成長の動向を示し、医療サービスの進化と革新的技術・実践へのさらなる投資を決定づける。その結果、日本のプライマリ・ヘルスケアサービス市場は、包括的な健康管理に焦点を当て、国民の多面的なニーズに対応しながら、継続的な拡大と変革を遂げようとしている。

プライマリ・ヘルスケアサービス市場における年齢層別インサイト

日本プライマリ・ヘルスケアサービス市場における年齢層セグメンテーションは、異なるライフステージにおける多様なニーズを明らかにし、様々な人口層の固有の医療要件に対応している。乳幼児には、健康な初期発達を促進するために不可欠な予防接種と栄養モニタリングに焦点を当てた専門的なケアが必要である。小児科は予防医療と慢性疾患管理を重視しており、高い予防接種率に表れるように、日本の小児保健への取り組みを反映している。

成人層では生活習慣病対策が重要視され、定期的な健康診断や慢性疾患管理プログラムの必要性が高まっています。高齢化社会を背景に老年医学が顕著な分野となり、専門的な高齢者ケアや加齢に伴う疾患管理が重視され、適切な支援体制が構築されています。

人口の高齢化が進む中、高齢者に特化した統合医療サービスへの需要が高まっており、医療提供者がこれらの年齢層におけるサービス提供と患者アウトカムを向上させる数多くの機会が生まれている。全体として、各人口層は日本の医療動向と対応策を形作る上で重要な役割を果たしており、それによって日本のプライマリ・ヘルスケアサービス市場の動向に影響を与えている。

プライマリ・ヘルスケアサービス市場における診療形態の動向

日本のプライマリ・ヘルスケアサービス市場は、特に診療形態セグメントにおいて大きな変革を経験している。このセグメントには、オンライン診療と対面診療の両方が含まれる。オンライン診療は、アクセス可能な医療ソリューションへのニーズに後押しされ、特にパンデミック以降、日本で大きな注目を集めている。人口全体における遠隔医療の受容度の高まりは、患者が自宅から医療専門家にアクセスできる利便性への移行を浮き彫りにしている。

この傾向は、医療提供への技術統合を目指す政府施策や、遠隔医療サービスを促進する有利な規制によってさらに後押しされている。一方、対面診療は、包括的な診断や直接的な治療など、対面でのやり取りが必要な場面において依然として不可欠である。仮想と物理の両モダリティを組み合わせることで、患者の多様な好みや健康問題の多様性に対応し、あらゆる層の人々が適切なケアを受けられるようにしている。

日本一次医療サービス市場におけるこれらの診療形態の重要性は、増大する医療需要に対応しつつ患者満足度と治療成果を向上させる能力によって強調される。遠隔医療技術と従来型医療実践の双方の進歩に伴い、「診療形態」セグメントは市場全体において極めて重要な役割を担う見込みである。

プライマリヘルスケアサービス市場における提供者インサイト

日本プライマリヘルスケアサービス市場における「提供者」セグメントは、国民への医療サービス提供において極めて重要な役割を担う。このセグメントには病院、診療所、外来診療部門など多様な機関が含まれ、総合的な医療アクセスを確保している。病院は救急医療から専門治療まで幅広いサービスを提供できるため、このセグメントを主導している。

診療所は予防医療や定期健診を提供する重要な最初の窓口として機能し、高齢化する日本社会で蔓延する慢性疾患の管理に不可欠である。外来診療部門も同様に重要で、患者が入院せずに必要な治療を受けられるため、病院の負担軽減に寄与している。統合医療サービスへの注目が高まる中、これらの提供者は連携強化と患者アウトカムの改善を迫られている。

さらに、医療アクセスの向上と効率化を目指す日本政府の施策が、プライマリヘルスケアサービス市場全体におけるこのセグメントの重要性をさらに高めている。全体として、プロバイダーセグメントは、伝統的なケア手法と革新的なアプローチを融合させ、変化する国民のニーズに適応していることが特徴である。

主要プレイヤーと競争環境

日本のプライマリ・ヘルスケアサービス市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によって形成される競争環境が特徴である。主要プレイヤーは、合併・買収、地域拡大、先進技術の統合など様々な戦略を通じて成長を積極的に追求している。ユナイテッドヘルスグループ(米国)、シグナ(米国)、フレゼニウス(ドイツ)などの企業は、運営上の強みを活かしてサービス提供と患者アウトカムの向上を図る先頭に立っている。医療アクセスの改善と効率化への共通の取り組みが市場構造を再構築し、競争環境を促進している。

事業戦略面では、地域ニーズへの対応強化とサプライチェーン最適化のため、事業活動の現地化が進んでいる。市場は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争う一方、サービス拡充に向けた共同イニシアチブも展開している。この競争構造は多様なサービス提供を可能にし、人口の多様なニーズに対応すると同時に、主要プレイヤー間のイノベーションを促進している。

2025年10月、ユナイテッドヘルスグループ(米国)はデジタルヘルスサービス強化のため、日本の主要遠隔医療プロバイダーとの戦略的提携を発表した。この動きは遠隔医療への拡大傾向に沿う重要なものであり、同社が技術を通じてサービス範囲を拡大し患者エンゲージメントを向上させることを可能にする。特に地方部における医療サービスへのアクセス改善が期待され、患者の総合的な体験向上に寄与する見込みである。

2025年9月、シグナ(米国)は健康管理プログラムへの人工知能(AI)統合を目指す新イニシアチブを開始した。この取り組みは、患者ケアの個別化と業務効率化を図り、医療成果の向上とコスト削減につながる可能性があり極めて重要である。AIを活用することで、シグナはデータ駆動型意思決定と個別化医療ソリューションの価値が高まる競争市場で優位性を維持することを目指している。

2025年8月、フレゼニウス(ドイツ)は現地医療技術企業を買収し、日本での事業拡大を図った。この買収は、技術革新を通じてサービス提供を強化する同社の姿勢を示すものである。既存の枠組みに革新的なソリューションを統合することで、フレゼニウスは業務効率と患者ケアの改善を図り、進化する医療環境におけるリーダーとしての地位を確立する見込みである。

2025年11月現在、プライマリ・ヘルスケアサービス市場では、デジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。主要プレイヤー間の戦略的提携は、複雑な医療課題に対処するための資源と専門知識の共有を可能にするため、ますます重要性を増している。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この移行は企業の競争方法を再定義し、サービス提供の強化と健康成果の改善を通じて、最終的には患者に利益をもたらす可能性があります。

業界動向

日本のプライマリ・ヘルスケアサービス市場は、特に大規模な合併・買収を伴うダイナミックな変化を経験しています。2022年12月、武田薬品工業は研究開発能力強化を目的としたバイオテクノロジー企業の買収を発表し、これにより免疫学および腫瘍学分野のポートフォリオを拡大しました。さらに2022年11月には、中外製薬が第一三共と戦略的提携を結び、がん治療を重点とした創薬革新で両社の強みを融合し、患者アウトカムの向上を目指す

。塩野義製薬や大塚製薬といった企業は、遠隔医療や電子健康記録がサービスに統合されるデジタルヘルスケアの進展により、市場評価が好影響を受けている。過去数年間、政府主導の施策がこうした発展を加速させてきた。特に注目すべきは、2021年6月に設立された「日本ヘルスケアイノベーションコンソーシアム」である。これは医療提供者と製薬企業間の連携強化を目的とし、イノベーション推進を図るものだ。

田辺三菱製薬やアステラス製薬などの企業間協力は、プライマリ・ヘルスケアの風景を変革し、日本全国の患者にとってより良いアクセス性と効率性を確保する態勢にある。これは総合的なヘルスケアソリューションへの傾向が高まっていることを示している。

将来展望

日本のプライマリ・ヘルスケアサービス市場の将来展望

日本のプライマリ・ヘルスケアサービス市場は、技術進歩、高齢化、健康意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)5.51%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 遠隔患者モニタリング・診療のためのテレヘルスプラットフォーム

- プライマリケア現場におけるAI駆動型診断の統合

- 医療サービスが行き届いていない地方地域への移動診療ユニットの拡大

2035年までに、市場は著しい進歩とアクセシビリティの向上を反映し、堅調な成長が見込まれる。

市場セグメンテーション

日本プライマリヘルスケアサービス市場 予防医療分野別展望

- 外傷

- 予防医療

- 慢性疾患

- 急性疾患

- 術前・術後ケア

日本プライマリヘルスケアサービス市場 提供者別展望

- 病院

- 診療所

- 外来部門

- その他

日本プライマリヘルスケアサービス市場 年齢層別展望

- 乳幼児

- 小児

- 成人

- 高齢者

日本プライマリヘルスケアサービス市場 診療形態別展望

- オンライン診療

- 対面診療

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療分野、理由別(10億米ドル)

- 4.1.1 傷害

- 4.1.2 予防医療

- 4.1.3 慢性疾患

- 4.1.4 急性疾患

- 4.1.5 手術前・術後

- 4.2 年齢層別医療(10億米ドル)

- 4.2.1 乳児

- 4.2.2 小児

- 4.2.3 成人

- 4.2.4 高齢者

- 4.3 診療形態別医療(10億米ドル) (10億米ドル)

- 4.3.1 遠隔医療

- 4.3.2 対面診療

- 4.4 医療サービス提供者別市場規模 (10億米ドル)

- 4.4.1 病院

- 4.4.2 診療所

- 4.4.3 外来診療部門

- 4.4.4 その他

- 4.1 医療分野、理由別(10億米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 UnitedHealth Group(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Anthem(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Aetna(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cigna(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Kaiser Permanente(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Humana(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Mayo Clinic(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Bupa(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Fresenius(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 UnitedHealth Group(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境