❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

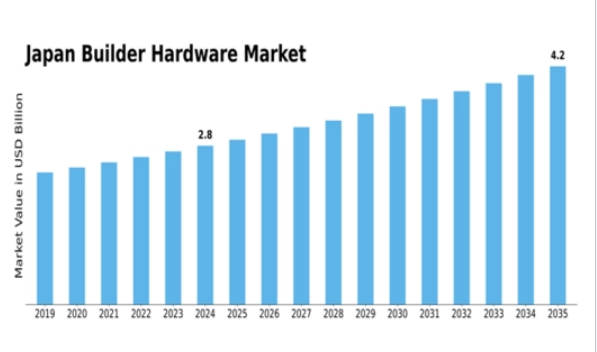

MRFRの分析によると、2024年の日本の建築用金物市場規模は28億3974万米ドルと推定された。日本の建築用ハードウェア市場は、2025年の29億8286万米ドルから2035年までに48億7500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.04%を示すと予測されている。

主要市場動向とハイライト

日本の建築金物市場は、持続可能性と技術統合に向けた変革的なシフトを経験している。

- 市場では持続可能性への顕著な焦点が集まっており、環境に優しい素材が注目を集めている。

- 技術統合は業界を再構築し、効率性と製品提供を強化している。

- 電子商取引は急速に成長し、消費者が建築金物製品にアクセスしやすくなっている。

- 建設活動の増加と都市化が主要な推進要因であり、安全基準への注目の高まりも相まって進展している。

日本建築金物市場

CAGR

5.04%

市場規模と予測

2024年市場規模2839.74 (百万米ドル)2035年市場規模4875.0 (百万米ドル)

主要企業

Stanley Black & Decker(米国)、Hilti(スイス)、Bosch(ドイツ)、Makita(日本)、DeWalt(米国)、Senco(米国)、3M(米国)、Fastenal(米国)

日本の建築金物市場の動向

日本の建築金物市場は、消費者の嗜好の変化と技術進歩を特徴とするダイナミックな段階を経験している。持続可能性とエネルギー効率への関心の高まりを背景に、高品質で耐久性に優れた製品への需要が増加している。特に都市部における建設活動の活発化に伴い、機能性とユーザー体験を向上させる革新的素材やスマート技術への移行が顕著である。この傾向は、環境に優しい素材やエネルギー効率の高いソリューションの採用を促すグリーンビルディング実践の推進を目的とした政府施策によってさらに後押しされている。さらに、建築金物市場ではオンライン小売チャネルへの移行が進んでいる。消費者は利便性と幅広い商品選択肢を求めて、購入ニーズをECプラットフォームにシフトさせつつある。この変化を受け、従来型小売業者は消費行動の変化に対応するため、デジタルソリューションを統合した戦略転換を迫られている。市場が進化する中、現代の建設需要と消費者期待に沿った製品開発には、メーカーと技術プロバイダーの連携が不可欠となるだろう。全体として、日本のビルダーハードウェア市場は、イノベーションと持続可能性への取り組みを原動力に、継続的な成長が見込まれています。

持続可能性への焦点

ビルダーハードウェア市場では、持続可能な実践が顕著に重視されています。メーカーは、より環境に優しい選択肢を求める消費者の需要に応え、環境に優しい素材や生産方法を優先する傾向が強まっています。この傾向は、建設における環境責任を促進する政府政策と一致しています。

技術統合

先進技術の統合がビルダーハードウェア市場を変革している。スマートホームソリューションや自動化システムが普及し、ハードウェア製品の機能性を高めている。この変化は建設分野におけるイノベーションへの広範な潮流を反映している。

Eコマースの成長

Eコマースの台頭はビルダーハードウェア市場に大きな影響を与えている。消費者は利便性と幅広い商品ラインナップを求めてオンラインショッピングを選択する傾向が強まっており、この動向は従来型小売業者にデジタルプレゼンスの強化と購買行動の変化への適応を促している。

日本のビルダーハードウェア市場の推進要因

建設活動の増加

日本のビルダーハードウェア市場は、様々な分野における建設活動の増加により顕著な成長を遂げている。政府が複数のインフラプロジェクトを開始したことで、ビルダーハードウェアの需要拡大が見込まれる。2025年には建設セクターが約4.5%成長すると予測され、これに伴いハードウェア製品の需要も増加する見込みです。この成長は都市化の進展と近代化された施設への需要に牽引されています。住宅・商業建設プロジェクトの拡大に伴い、ビルダーハードウェア市場はこの勢いから大きな恩恵を受けると予想されます。さらに、建設資材における品質と耐久性への重視がメーカーの革新を促し、市場全体の活性化につながっています。

都市化と住宅需要

より良い機会を求めて都市部へ移住する個人が増加する中、都市化は日本の建築用金物市場にとって引き続き重要な推進力となっている。この傾向により住宅需要が大幅に増加し、2025年までに約100万戸の新規住宅需要が見込まれている。その結果、建設会社が需要増に対応する信頼性の高い金物ソリューションを求める中、建築用金物市場はこの需要急増の恩恵を受ける態勢にある。さらに、居住空間の小型化や革新的な住宅設計の潮流が、メーカーに特殊なハードウェア製品の開発を促している。この変化する状況は、都市居住者のニーズに適応するビルダーハードウェア市場にとって、課題と機会の両方をもたらしている。

安全基準への注目の高まり

日本のビルダーハードウェア市場では、規制変更と消費者意識の高まりを背景に、安全基準への注目がさらに強まっている。近年、政府は建設安全に関する規制を強化しており、これにより適合ハードウェア製品への需要が増加している。2025年までに、安全基準適合ビルダーハードウェア市場は約15%成長すると予測される。この傾向は、建設現場における安全確保を優先する社会全体の変化を示している。メーカーはこれらの基準を満たすため製品ラインを強化することで対応し、消費者と建設専門家の双方からの信頼を育んでいる。この安全重視の傾向は、今後数年間の建築用ハードウェア市場における主要な推進要因となる見込みです。

建設分野における持続可能性への取り組み

消費者と企業の双方が環境に配慮した実践を重視する中、日本の建築用ハードウェア市場において持続可能性への取り組みがますます重要視されています。建設業界は持続可能な資材や省エネルギーソリューションへ徐々に移行しており、これがハードウェア製品の開発に影響を与えています。2025年までに、持続可能な建築用ハードウェア市場は約20%拡大すると予測されており、これは環境配慮型製品への消費者嗜好の高まりを反映している。メーカーはこれに対応し、再生材料の採用や生産工程における廃棄物削減に取り組んでいる。この持続可能性への取り組みは、市場の魅力向上に寄与するだけでなく、日本の環境目標とも合致しており、建築用ハードウェア市場の将来的な成長を有利に導いている。

製造における技術革新

技術革新が日本の建築用ハードウェア市場を変革している。メーカーが自動化とスマート技術を積極的に導入する中、3Dプリントやロボティクスといった先進製造技術の統合により生産効率が向上し、コスト削減が進んでいる。2025年にはハードウェア製品の約30%が自動化プロセスで生産されると推定され、製品品質と均一性の向上が期待される。この変化は、高品質ハードウェアに対する消費者の需要増に応えるだけでなく、業界の持続可能性への取り組みとも合致しています。メーカーが技術投資を進める中、ビルダーハードウェア市場では製品ラインナップの変革が進み、建設セクターの進化するニーズに対応していくでしょう。

市場セグメントの洞察

ビルダーハードウェア市場のタイプ別洞察

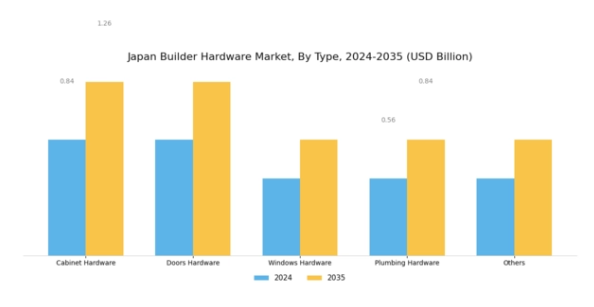

日本のビルダーハードウェア市場は、建設・改修分野で重要な役割を担う多様なタイプセグメントで構成される。中でもキャビネットハードウェアは、住宅改修やインテリアデザインの継続的なトレンドにより大きな注目を集めており、消費者が美的で機能的なキッチン・バスルーム設備への投資を増加させている。ドアセグメントも同様に重要であり、住宅・商業ビルにおける安全性と持続可能性への日本の重点と合致する、省エネ性と安全性を兼ね備えたドアソリューションへの需要拡大が牽引している。

窓金物も同様の傾向を示しており、高性能な窓システムは省エネ対策に貢献します。これは、日本のカーボンフットプリント削減への取り組みの中で主要な関心事となっています。新築・改修に不可欠な配管金物は、効率性と信頼性を確保する現代的な配管システムの需要に支えられ、安定した需要を維持しています。さらに、ビルダーハードウェア市場内のその他の部品は、複雑な建築デザインや特定の機能性に対応するニッチな要求を捉えており、市場における革新と専門化の機会を提供しています。

これらのセグメントは総合的に日本の建築金物市場全体の動向に大きく寄与し、多様な消費者ニーズと嗜好に対応することで、住宅・商業用途双方における重要性を強調している。広範な市場セグメンテーション内の個々の構成要素を理解することで、関係者は成長機会をより効果的に把握・活用できる。同時に、日本の老朽化するインフラや都市化の進展といった地域的傾向にも沿う必要があり、これらは建築金物産業における継続的な発展を必要としている。

日本建築金物市場の統計は、変化する市場需要に対応するためにこれらのセグメント全体で必要な継続的な進化と適応を強調し、製品提供を強化し、ダイナミックな消費者基盤に応えるための研究開発への投資の重要性を裏付けています。市場全体の成長は、技術進歩、持続可能性への取り組み、建築金物ソリューションにおける品質と革新性への消費者行動の変化などの要因によって支えられています。

ビルダーハードウェア市場の用途別インサイト

用途セグメントに焦点を当てた日本のビルダーハードウェア市場は、主に住宅用と非住宅用に分類される多様な状況を示している。住宅セグメントは、日本の住宅需要の増加と都市化の傾向に牽引された住宅建設・改修の膨大な需要をカバーするため、極めて重要な役割を担っている。このセグメントは、住宅の機能性と美的魅力を高めるために不可欠なドアハードウェアやキャビネット金具などの側面に影響を与える。

一方、商業・工業・公共施設を含む非住宅セグメントは、継続的なインフラ開発と商業空間への投資増加を背景に活発な動きを見せています。この分野では複雑な要件に対応する専門的なハードウェアソリューションが求められることが多く、日本のビルダーハードウェア市場におけるイノベーションを牽引しています。全体として、技術進歩、建築物における安全・セキュリティの重要性増大、建設分野での持続可能性と環境配慮への関心の高まりが後押しし、両セグメントとも市場成長に顕著な影響を与えている。

主要プレイヤーと競争環境

日本の建築金物市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、建設・改修活動の需要増加に加え、持続可能性と技術革新への重視の高まりが挙げられる。スタンレー・ブラック&デッカー(米国)、ヒルティ(スイス)、マキタ(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。スタンレー・ブラック&デッカー(米国)はイノベーションとデジタル変革に注力し、ヒルティ(スイス)は製品提供におけるパートナーシップと持続可能性を重視している。マキタ(日本)は強力な地域基盤と品質へのこだわりで知られ、これら全体が技術進歩と顧客中心ソリューションへの依存度が高まる競争環境を形成している。

事業戦略面では、サプライチェーン効率化とコスト削減のため製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は競争優位性維持のため事業運営の最適化を図っている。主要プレイヤーの総合的な影響力は、イノベーションと卓越した運営が最優先される競争環境を醸成している。

2025年10月、スタンレー・ブラック&デッカー(米国)は建設業者向けデジタルツール強化のため、主要技術企業との戦略的提携を発表した。この動きは業界のデジタル化トレンドに沿う重要な施策であり、同社は請負業者の効率性・プロジェクト管理を改善する先進ソリューションを提供可能となる。こうした取り組みは市場での地位強化と技術に精通した顧客層への訴求力向上に寄与する見込みである。

2025年9月、ヒルティ(スイス)は使用時の炭素排出量削減を目的とした新エコフレンドリー工具ラインを発表。この取り組みは、消費者にとって重要性を増す持続可能性への同社のコミットメントを強調するものである。環境に配慮した製品を優先することで、ヒルティは建設資材市場における持続可能な実践のリーダーとしての地位を確立し、エコ意識の高いソリューションを重視する幅広い顧客層の獲得が期待される。

2025年8月、マキタ(日本)は電動工具の生産能力拡大を目的とした新工場への投資により、製造能力を拡充した。この戦略的措置は国内生産を強化するだけでなく、高まる国内需要への対応姿勢を示すものである。製造拠点の拡充により、マキタはサプライチェーンの信頼性と市場ニーズへの対応力を向上させると見込まれる。

2025年11月現在、ビルダーハードウェア市場の競争動向では、デジタル化、持続可能性、AI技術の統合への顕著な移行が見られる。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集して効果的なイノベーションを実現している。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この移行は市場力学を再定義し、顧客価値と業務効率を高める先進的ソリューションへの投資を企業に迫る可能性がある。

業界動向

日本のビルダーハードウェア市場では、継続的なインフラプロジェクトと住宅建設の回復により需要が顕著に増加している。ミスミグループはカスタマイズ可能なハードウェアソリューションへの需要拡大に対応するため製品ラインを拡充中であり、川崎重工業はビルダーハードウェア製造を支援する機械分野で革新を続けている。齋藤製作所は建設作業効率化を目的とした新製品ラインを発表。M&A動向では、TOSBが2023年6月に地域メーカーを買収し製品ラインと市場プレゼンスを強化。

東洋製罐は2023年10月の中間レビューで、ハイブリッド建材開発に向けた日本製鉄との戦略的提携を報告。さらに、アイシン精機や興亜ホールディングスを含む企業の市場評価額は着実に上昇しており、ビルダーハードウェア分野全体の成長を支えている。ここ2年間で観測された大幅な売上成長は、都市部で大規模プロジェクトが開始されるなど、COVID-19後の建設業界の急速な回復を反映している。規制圧力の高まりの中で、持続可能で耐久性のある材料への注目は継続している。

将来展望

日本の建築金物市場における将来展望

日本の建築金物市場は、都市化、技術進歩、持続可能性への取り組みを原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.04%で成長すると予測される。

新たな機会は以下の分野にあります:

- スマートホーム統合ソリューションの拡大

- 環境に優しい建築資材の開発

- 先進的な在庫管理システムの導入

2035年までに、ビルダーハードウェア市場は堅調な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のビルダーハードウェア市場タイプ別見通し

- キャビネットハードウェア

- ドアハードウェア

- 窓ハードウェア

- 配管ハードウェア

- その他

日本のビルダーハードウェア市場用途別見通し

- 住宅

- 非住宅

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送機器、種類別(百万米ドル)

- 4.1.1 キャビネット用金具

- 4.1.2 ドア用金具

- 4.1.3 窓用金具

- 4.1.4 配管用金具

- 4.1.5 その他

- 4.2 包装・輸送用途別(百万米ドル)

- 4.2.1 住宅用

- 4.2.2 非住宅用

- 4.1 包装・輸送機器、種類別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Stanley Black & Decker (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Hilti (スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Bosch(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Makita(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 DeWalt(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Senco(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 3M(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Fastenal(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Stanley Black & Decker (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境