❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の攻撃対象領域管理市場規模は2024年に42.9百万米ドルと推定されております。

日本の攻撃対象領域管理市場は、2025年の5758万米ドルから2035年までに10億9367万米ドルへ成長し、2025年から2035年の予測期間において34.23%の年平均成長率(CAGR)を示すと予測されています。

主要な市場動向とハイライト

日本の攻撃対象領域管理市場は、サイバーセキュリティ投資の増加と規制圧力に後押しされ、堅調な成長を遂げております。

- サイバーセキュリティソリューションへの投資が増加傾向にあり、セキュリティ対策強化の必要性に対する認識の高まりを反映しております。

- 自動化ツールの導入がより広く進み、攻撃対象領域管理のプロセス効率化と効率向上を実現しております。

- 規制基準への準拠が組織の焦点となりつつあり、サイバーセキュリティ戦略に影響を及ぼしております。

- 高まるサイバー脅威の情勢と規制コンプライアンスの圧力こそが、市場成長を推進する主要な要因です。

主要プレイヤー

CrowdStrike(米国)、Tenable(米国)、Qualys(米国)、Rapid7(米国)、Cybereason(米国)、RiskIQ(米国)、Bitdefender(ルーマニア)、Check Point(イスラエル)、Palo Alto Networks(米国)

日本の攻撃対象領域管理市場の動向

攻撃対象領域管理市場は現在、サイバー脅威の複雑化と組織のデジタル資産保護ニーズの高まりを背景に顕著な成長を遂げております。日本では、企業内ネットワークに存在する脆弱性への認識が高まり、予防的なセキュリティ対策への移行が進んでおります。この意識向上により、悪用される前に潜在的なリスクを特定・軽減できるソリューションへの需要が増大しております。その結果、企業は攻撃対象領域を効果的に監視・管理する能力を強化する先進技術への投資を進めています。さらに、日本の規制枠組みもサイバー脅威がもたらす課題に対応するため進化しています。政府はデータ保護に関するより厳格なガイドラインと基準を導入しており、これが堅牢な攻撃対象領域管理ソリューションの必要性をさらに高めています。組織は現在、これらの規制への準拠を優先しており、その実現には高度なツールや戦略の導入が不可欠となるケースが多々あります。この傾向は、事業継続性の維持や機密情報の保護においてサイバーセキュリティの重要性が認識されつつあることを示しています。総じて、攻撃対象領域管理市場は、絶えず進化する脅威環境に対する防御を強化しようとする日本企業により、継続的な拡大が見込まれます。

サイバーセキュリティソリューションへの投資増加

組織はデジタル環境を保護する重要性を認識し、サイバーセキュリティ対策により多くのリソースを割り当てています。この傾向は、サイバーインシデントから生じうる財務的・評判的損害に対する理解が広まっていることを反映しています。

自動化ツールの導入

自動化された攻撃対象領域管理ツールの導入が顕著に増加しています。これらの技術により、組織はセキュリティプロセスを効率化し、脆弱性の迅速な特定と修正が可能となります。

コンプライアンスと規制基準への注力

規制要件が厳格化する中、企業はサイバーセキュリティ戦略においてコンプライアンスを優先しています。法的枠組みへの準拠に焦点を当てることで、データ保護を保証する包括的な攻撃対象領域管理ソリューションの需要が高まっています。

日本の攻撃対象領域管理市場の推進要因

深刻化するサイバー脅威環境

日本の攻撃対象領域管理市場は、複雑化するサイバー脅威環境を背景に成長を遂げております。サイバー攻撃は頻度と高度化が進み、組織はサイバーセキュリティ戦略の優先度を高めております。2025年にはサイバー犯罪による日本経済への損失が1兆ドルを超えると推計されており、効果的な攻撃対象領域管理ソリューションの緊急性が浮き彫りとなっております。企業はデジタル資産の可視化を実現する技術への投資を進めており、脆弱性が悪用される前に特定することを可能にしております。この傾向は、進化する脅威に対して従来型の事後対応型アプローチでは不十分であると企業が認識する中、予防的なセキュリティ対策への移行を示唆しております。したがって、組織がサイバー脅威に関連するリスクを軽減しようとするにつれ、攻撃対象領域管理市場は拡大する見込みです。

規制順守の圧力

日本では、攻撃対象領域管理市場は規制順守の圧力に大きく影響を受けています。政府は個人情報保護法(APPI)など厳格なデータ保護法を施行しており、組織は個人データを保護する義務を負っています。順守しない場合、最大1億円に達する高額な罰金が科される可能性があります。その結果、企業はこれらの規制への順守を確保するため、包括的な攻撃対象領域管理戦略の導入を迫られています。これにより、組織が自社のセキュリティ態勢を評価し、潜在的なコンプライアンス上のギャップを特定するのに役立つソリューションへの需要が高まっています。企業がサイバーセキュリティ対策と法的義務の整合を図る中、規制要件に特化したソリューションの提供が市場で急増する見込みです。

デジタルトランスフォーメーションの取り組み

日本における様々な業界でのデジタルトランスフォーメーションの継続的な取り組みが、攻撃対象領域管理市場を牽引しています。組織がクラウドサービス、IoTデバイス、モバイルアプリケーションをますます採用するにつれ、攻撃対象領域の複雑性は拡大しています。2025年までに、日本の企業の70%以上がクラウドベースのインフラストラクチャへ移行すると予測されており、管理が必要な新たな脆弱性が生じます。この移行に伴い、デジタル資産に対するリアルタイムの可視性と制御を提供できる堅牢な攻撃対象領域管理ソリューションが不可欠となります。企業は、攻撃対象領域を効果的に管理しなければ、機密データの漏洩リスクや潜在的な侵害に直面する可能性があることを認識しつつあります。その結果、デジタルトランスフォーメーションがもたらす課題に対処する革新的なソリューションへの需要が高まることが予想されます。

先進技術の台頭

人工知能(AI)や機械学習(ML)といった先進技術の台頭が、日本の攻撃対象領域管理市場を形作っています。これらの技術は、複雑なデジタル環境全体における脆弱性の特定と管理に革新的なアプローチを提供します。2025年には、組織が脅威の検知と対応を自動化するためにこれらのツールを活用するにつれ、AI駆動型ソリューションが市場シェアの40%以上を占めると予測されています。攻撃対象領域管理へのAIとMLの統合により、膨大なデータの効率的な分析が可能となり、潜在的な脅威の迅速な特定が実現します。この傾向は、企業がサイバー攻撃者に対抗するため、より高度なセキュリティ対策への移行を示しています。したがって、攻撃対象領域管理市場は、こうした最先端技術の採用によって恩恵を受ける可能性が高いと言えます。

サイバーセキュリティリスクに対する認識の高まり

日本の企業間においてサイバーセキュリティリスクへの認識が高まっており、これは攻撃対象領域管理市場に好影響を与えています。最近の調査によると、日本の組織の約60%がサイバーセキュリティを最優先事項と位置付けており、デジタル資産の保護の重要性を認識する文化的な変化を反映しています。この高まる認識により、企業は脆弱性を特定・軽減する攻撃対象領域管理ツールへの投資を促進しています。組織がサイバーインシデントの潜在的な影響(財務的損失や評判の毀損を含む)についてより理解を深めるにつれ、効果的な管理ソリューションへの需要は増加すると予想されます。この傾向は、企業がセキュリティ態勢の強化を図るにつれて、攻撃対象領域管理市場が成長を続けることを示唆しています。

市場セグメントの洞察

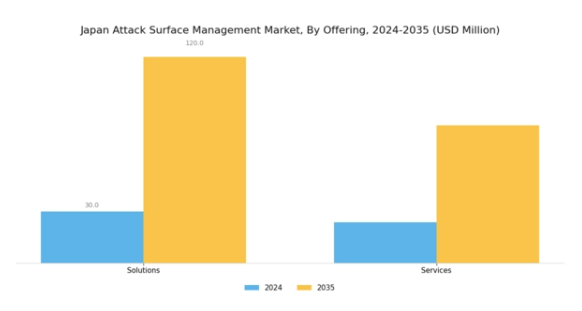

攻撃対象領域管理市場の提供内容に関する洞察

日本の攻撃対象領域管理市場は、組織のセキュリティ強化に重要な役割を果たすソリューションとサービスといった主要な提供形態に区分されます。ソリューションには、様々な攻撃対象領域における脆弱性を特定・分析・軽減するために設計されたソフトウェアツールや技術が含まれ、日本における急速なデジタルトランスフォーメーションを考慮すると特に重要です。IoTデバイスやクラウドサービスの普及拡大により攻撃対象領域が拡大したことで、堅牢なソリューションへの需要はこれまで以上に重要となっています。

さらに、サイバー脅威が高度化・複雑化する中、ソリューション分野はリアルタイムの脅威インテリジェンスと自動化された脆弱性管理を提供し、日本の組織が潜在的な侵害に対して積極的に防御する上で不可欠です。一方、サービス分野にはマネージドセキュリティサービス、コンサルティング、サポートが含まれ、包括的なセキュリティ戦略を効果的に実施しようとする組織にとって極めて重要です。専門知識の必要性と第三者プロバイダー活用に伴う費用対効果の高さから、セキュリティ機能のアウトソーシング傾向が日本で顕著に見られます。

日本における攻撃対象領域管理市場におけるソリューションとサービスの相互作用は、包括的なセキュリティ対策への注目が高まっていることを示しています。企業は、ITインフラを保護するだけでなく、データ保護とセキュリティを規定する厳格な規制への準拠も保証する統合型ソリューションの必要性をますます認識しています。その結果、日本における攻撃対象領域管理市場は、組織がサイバーリスクに対する防御を強化すると同時に、業務全体にセキュリティ意識とレジリエンスの文化を促進しようとする中で、著しい進展が見込まれます。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

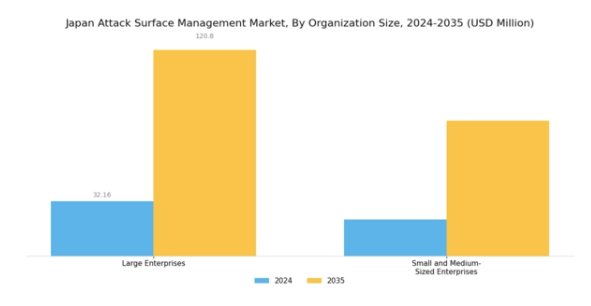

攻撃対象領域管理市場の組織規模に関する洞察

日本における攻撃対象領域管理市場は、組織規模に重点を置いており、大企業と中小企業が市場動向を形成する上で重要な役割を担っていることを示しています。大企業は複雑なネットワークと多様な業務により、通常より広範な攻撃対象領域に直面するため、リスクを効果的に軽減するには強固な攻撃対象領域管理が不可欠です。一方、中小企業は日本の経済において重要な割合を占めることが多く、サイバー脅威の標的となりやすいため、限られたリソースを犠牲にすることなく効率的に攻撃対象領域を管理するための特化ソリューションを必要としています。

日本における攻撃対象領域管理市場では、組織規模のこの二極化により、異なるセキュリティニーズとリソース配分に基づき、多様な戦略と提供サービスが生まれています。デジタル環境が進化を続ける中、規制要件の増加やモノのインターネット(IoT)デバイスの普及は、あらゆる規模の組織において堅牢な攻撃対象領域管理ソリューションの必要性をさらに強調しています。サイバーセキュリティ技術とソリューションの継続的な発展は、こうした多様な要求に応えることが期待され、大企業と中小企業の両方でセキュリティ態勢の強化を支援するものと見込まれます。

攻撃対象領域管理市場の導入形態に関する洞察

日本における攻撃対象領域管理市場の「導入形態」セグメントは、産業の進化における重要な側面を示しており、企業がサイバーセキュリティアプローチを管理する上での選好を反映しています。このセグメントは主に「クラウド」と「オンプレミス」の2つの主要カテゴリーで特徴づけられます。クラウド導入は、その柔軟性、拡張性、コスト効率の高さから注目を集めており、医療や金融を含む日本の様々な分野におけるデジタルトランスフォーメーションの取り組みの増加と合致しています。このモードにより、組織はリアルタイムデータ分析を用いて攻撃対象領域を効率的に管理でき、積極的なセキュリティ姿勢の構築が促進されます。

一方、オンプレミス導入は、特にデータ主権、コンプライアンス、ITインフラの管理を優先する企業において、依然として重要な位置を占めています。この方式は、政府機関や銀行など規制の厳しい業界において、厳格なセキュリティ対策が最優先される組織から支持される傾向にあります。このように、導入モード市場は、日本企業の固有のニーズと戦略的優先事項によって牽引される均衡の取れた成長軌道を辿っており、日本の攻撃対象領域管理市場全体の統計において不可欠な要素となっています。

これらの導入モードの進化は、サイバーセキュリティの広範なトレンドと一致しています。脅威の増加に伴い、クラウドと従来型のインフラストラクチャの両方に対応する高度なソリューションが求められているのです。

攻撃対象領域管理市場の産業別インサイト

日本の攻撃対象領域管理市場は、各産業が市場全体の動向に独自に貢献する形で、顕著なセグメンテーションを示しています。金融は、サイバー脅威の増加に直面する中で強固なサイバーセキュリティ対策の必要性が高まっているため、依然として極めて重要です。同様に、小売・電子商取引セグメントも、オンライン取引の急成長とそれに伴う安全な決済ソリューションの必要性により、重要な役割を果たしています。政府・防衛分野も市場内の重要な領域であり、機密情報や重要インフラをサイバー攻撃から保護することに焦点を当てています。

さらに、情報技術および情報技術関連サービス(ITおよびITES)分野では、デジタル資産を保護するため、攻撃対象領域管理ソリューションの強化に投資する企業が増加しており、大きな関与が見られます。エネルギー・ユーティリティ分野は、老朽化したインフラに最新のセキュリティ対策を導入してリスクを軽減する必要があるため、極めて重要です。教育分野は時に見過ごされがちですが、教育機関がデジタルトランスフォーメーションを導入するにつれ、その重要性が増しています。最後に、「その他の産業」カテゴリーには、業務における攻撃対象領域管理の重要性を認識し始めた新興産業が含まれており、多様な市場構造を示しています。

総じて、各産業は脆弱性を効果的に管理するための専門的なサイバーセキュリティ戦略の必要性を浮き彫りにしており、これが最終的に日本の市場成長に寄与しています。

主要プレイヤーと競争環境

日本の攻撃対象領域管理市場は、サイバー脅威の複雑化と組織のデジタル資産保護ニーズの高まりを背景に、活発な競争環境が特徴です。CrowdStrike(アメリカ)、Tenable(アメリカ)、Qualys(アメリカ)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での地位強化を図っています。CrowdStrike(アメリカ)は、AIと機械学習を統合したクラウドネイティブプラットフォームを通じたイノベーションを重視し、リアルタイムの脅威インテリジェンスを提供しています。一方、Tenable(アメリカ)は脆弱性管理機能の拡充に注力し、パートナーシップを活用してサービス提供を強化しています。Qualys(アメリカ)は、多様な産業に対応する包括的なセキュリティおよびコンプライアンスソリューションで戦略的に位置づけられており、技術革新と戦略的提携への依存度が高まる競争環境を形成しています。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。主要な事業戦略としては、地域ニーズに応じたサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が挙げられます。これらの主要企業の総合的な影響力は、イノベーションと顧客中心のソリューションが最優先される競争環境を醸成しています。日本の組織がサイバーセキュリティを重視する中、カスタマイズされたソリューションと現地サポートの重要性はますます高まっています。

2025年10月、アメリカCrowdStrike社は、日本における脅威検知能力の強化を目的として、主要な日本の通信事業者との戦略的提携を発表いたしました。この連携により、CrowdStrike社は日本の現地専門知識とインフラを活用し、より効果的なセキュリティソリューションを提供することで、日本市場における存在感を強化することが期待されております。本提携の戦略的重要性は、対応時間の改善と、日本企業が直面する特有の課題に適応したサービス提供の可能性にございます。

2025年9月、テネブル(アメリカ)は脆弱性管理プラットフォームの新バージョンをリリースし、高度な分析機能と機械学習機能を統合しました。このアップグレードは、組織のセキュリティ態勢に対する深い洞察を提供し、予防的なリスク管理を可能にすることを目的としています。これらの機能の導入は、テネブルのイノベーションへの取り組みと、競争優位性を維持するために不可欠な進化する脅威環境への理解を示しています。

2025年8月、クォリス(アメリカ)は日本における事業拡大の一環として、新たなデータセンターを開設しました。これはサービス提供の強化と現地規制への準拠を目的としており、同社の運用能力を強化するだけでなく、日本のお客様の特定のニーズに応える姿勢を反映しています。現地データセンターの設立は、地域におけるデータ主権とセキュリティへの需要増大に対する戦略的対応です。

2025年11月現在、攻撃対象領域管理市場の主な動向としては、デジタル化、AI統合、持続可能性への顕著なシフトが挙げられます。複雑なサイバーセキュリティ課題への対応において協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっています。今後、競争上の差別化は価格競争よりもイノベーションと技術に重点を置いた形で進化する見込みです。信頼性の高いサプライチェーンと最先端ソリューションの提供能力は、この急速に変化する市場で競争優位性を確保する上で極めて重要となります。

日本の攻撃対象領域管理市場における主要企業

産業動向

日本の攻撃対象領域管理市場における最近の動向は、サイバーセキュリティソリューションへの著しい成長と投資拡大を示しています。パロアルトネットワークス、シスコ、チェック・ポイント・ソフトウェア・テクノロジーズなどの企業は、組織が直面する脅威の増大に対応するため、自社製品の強化に大きく前進しています。2023年2月には、ラピッドセブンが日本市場での存在感を拡大するため、現地のサイバーセキュリティ企業との提携を発表しました。一方、テナブルは日本の企業環境をより深く理解するため、現地調査に注力しています。

買収面では、2023年5月にサイバーアークが著名な日本のセキュリティ企業を買収を完了し、同地域における攻撃対象領域管理能力の強化戦略と合致しました。

さらに、フォーティネットは堅調な成長軌道を示しており、これは日本企業におけるネットワークセキュリティソリューションの必要性が高まっていることに起因するとされています。2021年サイバーセキュリティ戦略など、日本政府によるサイバーセキュリティ規制・枠組みの強化に向けた取り組みは、クォリスやクラウドストライクといったグローバル企業による投資をさらに促進し、国内における潜在的なサイバーリスク軽減への強い取り組み姿勢を浮き彫りにしています。総じて、日本の攻撃対象領域管理市場における継続的な進化は、新たなサイバー脅威への積極的な対応姿勢を反映しています。

今後の展望

日本の攻撃対象領域管理市場の将来展望

日本の攻撃対象領域管理市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)34.23%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型脆弱性評価ツールの開発

- 自動化された修復ソリューションの統合

- 中小企業向けマネージドセキュリティサービスの拡充

2035年までに、本市場は大幅な成長を達成し、サイバーセキュリティソリューションのリーダーとしての地位を確立すると予想されます。

市場セグメンテーション

日本攻撃対象領域管理市場 提供形態別展望

- ソリューション

- サービス

日本の攻撃対象領域管理市場における産業別展望

- 金融・保険・証券(BFSI)

- 小売・電子商取引

- 政府・防衛

- IT・ITサービス(ITeS)

- エネルギー・ユーティリティ

- 教育

- その他産業

日本の攻撃対象領域管理市場における導入形態別展望

- クラウド

- オンプレミス

日本の攻撃対象領域管理市場における組織規模別展望

- 大企業

- 中小企業(SME)

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報通信技術、提供形態別(百万米ドル)

ソリューション

サービス

情報通信技術、組織規模別(百万米ドル)

大企業

中小企業(SME)

情報通信技術、導入形態別(百万米ドル)

クラウド

オンプレミス

情報通信技術、産業別 (百万米ドル)

BFSI(銀行・金融・保険)

小売・電子商取引

政府・防衛

IT・ITサービス

エネルギー・ユーティリティ

教育

その他産業

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術(ICT)分野における主要成長戦略

競争ベンチマーキング

情報通信技術(ICT)分野における開発件数に基づく主要プレイヤー

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

CrowdStrike(アメリカ)

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

Tenable(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Qualys(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Rapid7(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

Cybereason(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

RiskIQ(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Bitdefender(ルーマニア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Check Point(イスラエル)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

Palo Alto Networks(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

提供内容別日本市場分析

組織規模別日本市場分析

導入形態別日本市場分析

日本市場における産業別分析

情報通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

抑制要因の影響分析: 情報通信技術(ICT)

供給/バリューチェーン:情報通信技術(ICT)

情報通信技術(ICT)、提供形態別、2024年(%シェア)

情報通信技術(ICT)、提供形態別、2024年~2035年 (百万米ドル)

組織規模別情報通信技術、2024年(シェア%)

組織規模別情報通信技術、2024年から2035年(百万米ドル)

情報技術(ICT)、導入形態別、2024年(シェア率)

情報技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、産業別、2024年(%シェア)

情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

提供内容別、2025-2035年(百万米ドル)

組織規模別、2025-2035年(百万米ドル)

導入モード別、2025-2035年(百万米ドル)

産業別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携