❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本の鉄道サイバーセキュリティ市場規模は2024年に2億9,079万米ドルと推定されております。

日本の鉄道サイバーセキュリティ市場は、2025年の3億3,357万米ドルから2035年までに13億1,600万米ドルへ成長し、2025年から2035年までの予測期間において14.71%の年平均成長率(CAGR)を示すと予測されています。

主要市場動向とハイライト

日本の鉄道サイバーセキュリティ市場は、投資の増加と規制順守の推進により、堅調な成長を遂げております。

- 組織が重要インフラの保護を図る中、サイバーセキュリティソリューションへの投資が増加傾向にあります。

- 規制の進展が順守要件を形作り、鉄道事業者にサイバーセキュリティ対策の強化を促しております。

- 研修および啓発プログラムが普及しつつあり、鉄道分野における熟練人材の必要性が強調されております。

- 高まるサイバー脅威と政府主導の施策が、市場を牽引する主要な推進要因となっております。

日本の鉄道サイバーセキュリティ市場

主要企業

Thales Group (FR), Siemens AG (DE), Alstom SA (FR), Bombardier Inc (CA), Cisco Systems Inc (US), Honeywell International Inc (US), Raytheon Technologies Corporation (US), Kaspersky Lab (RU), McAfee Corp (US)

日本の鉄道サイバーセキュリティ市場の動向

鉄道サイバーセキュリティ市場は現在、顕著な進化を遂げております。これは運輸分野におけるデジタル技術への依存度の高まりが背景にあります。鉄道システムの相互接続性が増すにつれ、サイバー脅威の可能性も高まっており、関係者は強固なセキュリティ対策を優先せざるを得ません。この変化は、重要インフラを悪意ある攻撃から保護することを目的とした先進的なサイバーセキュリティソリューションへの投資拡大に明確に表れております。さらに、これらの新たな課題に対処するため、規制の枠組みも進化しており、鉄道運営において安全とセキュリティが最優先事項であり続けることが保証されています。サイバーセキュリティへの重点は、単なる脅威への対応ではありません。乗客の安全と運営の健全性を守るための積極的な取り組みでもあります。加えて、鉄道サイバーセキュリティ市場では、政府機関、民間企業、技術プロバイダーなど、様々な組織間の連携が急増しています。この協力関係は、情報共有の強化と、サイバーリスクに対抗するための包括的な戦略の策定を目的としています。状況が変化し続ける中、従業員向けの研修や啓発プログラムへの注力がますます重要になってきています。こうした取り組みは組織内にセキュリティ文化を醸成するために不可欠であり、最終的には鉄道システムがサイバー脅威に対して耐性を高めることに貢献します。技術の継続的な進歩と、業界全体でのセキュリティ対策強化への取り組みにより、鉄道サイバーセキュリティ市場の将来は有望に見えます。

サイバーセキュリティソリューションへの投資拡大

鉄道業界において、サイバーセキュリティソリューションへの投資が顕著に増加する傾向が見られます。関係者は、進化するサイバー脅威から保護するための先進技術導入の必要性を認識しています。この投資は、脅威検知システムやインシデント対応プロトコルなど、鉄道運営のセキュリティ態勢強化を目的とした多様なソリューションを包含する見込みです。

規制動向とコンプライアンス

鉄道分野のサイバーセキュリティを取り巻く規制環境は、大きな変化を遂げています。当局は、鉄道事業者が厳格なセキュリティ対策に準拠することを保証するため、新たなガイドラインや基準を導入しています。これらの規制へのコンプライアンスは、違反が金銭的罰則や評判の毀損といった深刻な影響を招く可能性があるため、ますます重要性を増しています。

トレーニングと啓発プログラムへの注力

鉄道サイバーセキュリティ市場では、トレーニングと啓発活動への重点がますます高まっています。組織は、潜在的なサイバー脅威やリスク軽減のためのベストプラクティスについて従業員を教育するプログラムに投資しています。人的要因へのこの重点的な取り組みは、セキュリティ意識の高い文化を醸成し、鉄道システム全体のレジリエンスを大幅に向上させ得るため、極めて重要です。

日本の鉄道サイバーセキュリティ市場の推進要因

高まるサイバー脅威

日本の鉄道サイバーセキュリティ市場では、需要の高まりが見られます。これは、サイバー脅威の頻度と高度化が進んでいるためです。最近の報告によれば、鉄道システムを含む重要インフラを標的としたサイバー攻撃は、過去1年間で30%以上急増しています。この憂慮すべき傾向により、鉄道事業者は機密データの保護と業務継続性を確保するため、高度なサイバーセキュリティ対策への投資を迫られています。攻撃が成功した場合の潜在的な経済的損失は数百万ドルに達する可能性があり、堅牢なサイバーセキュリティソリューションが不可欠となっています。その結果、鉄道セクターの関係者はサイバーセキュリティ技術への投資を優先しており、これが鉄道サイバーセキュリティ市場の成長を牽引しています。

政府の取り組み

日本政府は、鉄道を含む様々な分野におけるサイバーセキュリティ強化を目的とした施策を積極的に推進しています。最近の政策枠組みでは、重要インフラをサイバー脅威から守る重要性が強調されています。政府は鉄道分野におけるサイバーセキュリティ対策の開発・導入を支援するため、推定100億円という多額の資金を割り当てました。この財政的支援により、鉄道事業者は包括的なサイバーセキュリティ戦略を採用するよう促され、鉄道サイバーセキュリティ市場の成長が促進されています。規制順守がますます厳格化する中、政府の取り組みと産業のニーズが一致することで、市場はさらに強化される見込みです。

公共の意識の高まり

日本においてサイバーセキュリティリスクに関する公共の意識が高まっており、鉄道サイバーセキュリティ市場に影響を与えています。サイバー攻撃の事例がメディアで注目されるにつれ、乗客や関係者は鉄道事業者に対し、より高いセキュリティ基準を求めています。この公共の認識の変化により、企業はサイバーセキュリティ投資を優先し、乗客データの保護と運行の健全性を確保する必要に迫られています。調査によれば、70%以上の国民が旅行の意思決定においてサイバーセキュリティを重要な要素と考えていることが示されています。その結果、鉄道事業者はサイバーセキュリティ対策を強化する可能性が高く、鉄道サイバーセキュリティ市場全体の成長に寄与する見込みです。

技術的進歩

技術革新は日本の鉄道サイバーセキュリティ市場に大きな影響を与えています。人工知能(AI)と機械学習(ML)をサイバーセキュリティフレームワークに統合することで、脅威の検知と対応能力が向上します。これらの技術は膨大なデータをリアルタイムで分析し、サイバー脅威を示す可能性のある異常を特定できます。さらに、鉄道システムにおけるモノのインターネット(IoT)デバイスの導入は攻撃対象領域を拡大させるため、高度なサイバーセキュリティソリューションが求められています。鉄道システムのサイバー脅威に対する耐性を向上させるこうした技術的進歩を背景に、市場は今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されています。

国際協力

サイバーセキュリティ分野における国際協力は、日本の鉄道サイバーセキュリティ市場にとってますます重要性を増しています。外国政府や組織とのパートナーシップは、ベストプラクティスや脅威情報の共有を促進し、鉄道システム全体のセキュリティ態勢を強化します。合同演習や訓練プログラムは、鉄道事業者が潜在的なサイバー脅威に対する備えを向上させるのに役立ちます。日本がサイバーセキュリティ戦略を国際基準に整合させようとする中、鉄道サイバーセキュリティ市場はこうした協力の取り組みから恩恵を受けると予想されます。この傾向は、より高度なサイバーセキュリティソリューションの導入につながり、市場の成長をさらに促進する可能性があります。

市場セグメントの洞察

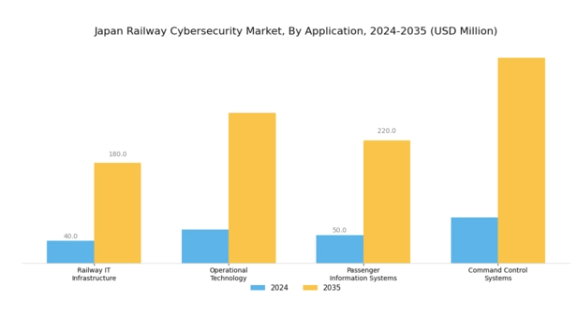

鉄道サイバーセキュリティ市場のアプリケーション別洞察

日本の鉄道サイバーセキュリティ市場は著しい成長を見せており、特にアプリケーション分野において顕著です。この分野には、鉄道ITインフラ、オペレーショナルテクノロジー(OT)、旅客情報システム、指令制御システムなどの重要な領域が含まれます。デジタル化の進展に伴い、鉄道ITインフラにおける堅牢なサイバーセキュリティソリューションの需要は不可欠となっています。これらのシステムは日常業務に不可欠な重要なデータと通信を管理しているためです。さらに、オペレーショナルテクノロジー(OT)も重要な役割を果たしています。OTは、物理的なデバイス、プロセス、イベントを直接監視・制御することで変化を検知または引き起こすハードウェアおよびソフトウェアで構成されています。

日本の都市交通ネットワークが拡大するにつれ、先進技術への依存度が高まっていますが、残念ながら、これは潜在的なサイバーセキュリティ脅威への道も開くことになります。

旅客情報システムは、旅行者にリアルタイム情報を提供するプラットフォームとして、顧客体験の向上にますます不可欠なものとなっています。これらのシステムは運用効率を向上させるだけでなく、旅行者の安全と情報の完全性を確保するため、サイバー脅威に対する十分な保護も必要です。列車制御・監視において司令制御システムは極めて重要であり、いかなる侵害も運行障害や安全上の危険につながる可能性があるため、これらのシステムをサイバーリスクから保護することはこれまで以上に重要となっております。

これらのアプリケーションにおけるサイバーセキュリティ強化への全体的な重点は、国の重要インフラ保護を目的とした政府の取り組みや規制枠組みに牽引される、日本鉄道サイバーセキュリティ市場におけるより広範な動向を反映しております。

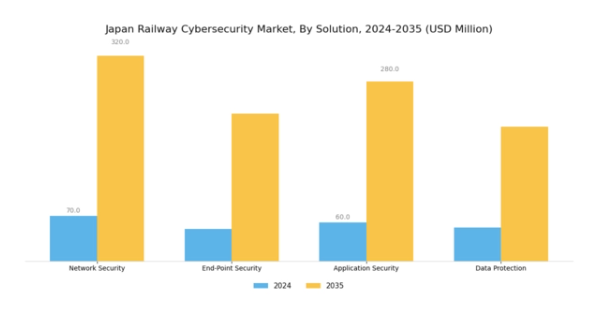

鉄道サイバーセキュリティ市場ソリューションインサイト

ソリューション分野に焦点を当てた日本の鉄道サイバーセキュリティ市場は、鉄道インフラとシステムの保護重要性の高まりを反映し、急速に進化しています。この市場において、ネットワークセキュリティは中核的な役割を担っており、重要な通信チャネルをサイバー脅威から守り、広大なネットワーク全体でのデータの完全性と可用性を確保します。エンドポイントセキュリティも同様に重要であり、鉄道運用で使用されるデバイスをマルウェアや不正アクセスから保護します。これは、鉄道システムにおけるIoTの拡大を考慮すると極めて重要です。

アプリケーションセキュリティは、チケット管理や運行スケジュールを管理するソフトウェアアプリケーションの脆弱性に対処し、サービス中断を招きかねないデータ侵害を防止することで、さらなる防御層を追加します。

一方、データ保護は、特に日本の厳格な規制基準への準拠において、乗客の機密情報のプライバシーとセキュリティを維持するために不可欠です。これらのセグメントは、運輸部門を標的としたサイバー攻撃の増加や、政府によるデジタルインフラへの大規模投資といった成長要因に後押しされ、鉄道事業者のサイバーセキュリティ態勢を総合的に強化しています。産業が統合技術による近代化を進める中、包括的なサイバーセキュリティソリューションへの需要は引き続き大きく、日本の鉄道システムを守る上でこれらの分野の重要性が強調されています。

鉄道サイバーセキュリティ市場サービスインサイト

日本鉄道サイバーセキュリティ市場のサービス分野は、鉄道運営のセキュリティ体制強化において極めて重要な役割を担っております。重要インフラにおけるサイバー脅威への懸念が高まる中、脆弱性を評価し強固なセキュリティ戦略を構築するコンサルティングサービスの需要が大幅に増加しております。マネージドセキュリティサービスは、継続的な監視と積極的な脅威管理に不可欠であり、鉄道会社が運用上の完全性を維持することを可能にします。インシデント対応サービスは、サイバーセキュリティインシデントの迅速な検知と軽減を保証し、潜在的なダウンタイムと財務的損失を大幅に削減します。

統合サービスは、サイバーセキュリティ対策を既存の鉄道技術と調和させ、一貫性のある安全な運用環境を構築するために不可欠です。サイバー脅威の絶え間ない進化により、包括的なサイバーセキュリティアプローチにはこれら全てのサービスが求められます。日本政府がインフラのレジリエンス強化を重視していることも、このセグメントの成長をさらに促進しており、鉄道が主要な輸送ネットワークであり続ける中、国家安全保障の観点におけるその重要性を裏付けています。全体として、この分野は法令順守だけでなく、乗客の安全確保や鉄道システムに対する国民の信頼維持においても極めて重要です。

鉄道サイバーセキュリティ市場のエンドユース別インサイト

日本の鉄道サイバーセキュリティ市場は、貨物鉄道、旅客鉄道、都市鉄道というエンドユースによって大きく影響を受けており、それぞれが国の交通インフラにおいて重要な役割を担っています。貨物鉄道は、産業がタイムリーに資源を利用できるよう、貨物の効率的な移動に不可欠です。一方、旅客鉄道は通勤者の利便性と接続性の向上を主導することに重点を置いています。都市鉄道は人口密集地域の基幹として、数百万人の日々の輸送ニーズに対応しており、安全性とシステムの回復力を最優先としています。

これらのセグメントの成長は、デジタル化の進展、相互接続システムの拡大、脅威を軽減するための強固なサイバーセキュリティ戦略の緊急性によって推進されています。さらに、日本政府がインフラ開発と近代化を重視していることから、新たなサイバーセキュリティ課題に直面する中で、これらのセグメントの重要性は高まっています。全体として、日本の鉄道サイバーセキュリティ市場のセグメンテーションは、デジタル化が進む環境における脆弱性に対処しつつ、全国で安全かつ効率的で信頼性の高い鉄道サービスを確保するという確固たる姿勢を反映しています。

主要プレイヤーと競争環境

日本の鉄道サイバーセキュリティ市場は、デジタル脅威の増加と強固なセキュリティ対策の必要性により、ダイナミックな競争環境が特徴です。タレスグループ(フランス)、シーメンスAG(ドイツ)、シスコシステムズ(米国)などの主要プレイヤーは、戦略的イニシアチブを通じて市場形成に積極的に取り組んでいます。タレスグループ(フランス)は、鉄道の安全性向上に向けた先進技術の統合を重視し、サイバーセキュリティソリューションの革新に注力しています。シーメンスAG(ドイツ)は、自動化とデジタル化の専門知識を活用し、包括的なサイバーセキュリティフレームワークを提供することで、地域展開を推進しています。一方、シスコシステムズ(アメリカ)は、パートナーシップへの事業的焦点を強化し、地域固有のニーズに応えるソリューションを現地企業と共同で開発しています。これらの戦略が相まって、技術的進歩と地域特化型ソリューションを優先する競争環境が形成されています。

事業戦術の面では、市場需要への対応力を高めるため、製造の現地化やサプライチェーンの最適化が進められています。鉄道サイバーセキュリティ市場の競争構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮しています。この分散構造は多様なソリューションの選択肢をもたらす一方で、各社がイノベーションや戦略的提携による差別化を図る必要性も生じています。

2025年10月、タレス・グループ(フランス)は日本の主要鉄道事業者との提携を発表し、次世代サイバーセキュリティプラットフォームの開発を進めています。この協業は既存システムへのAI駆動型分析の統合を目指し、脅威検知能力の強化を図ります。本提携の戦略的重要性は、鉄道分野におけるサイバーセキュリティの新基準を確立し、タレスを革新的ソリューションのリーダーとして位置付ける可能性に存します。

2025年9月、シーメンスAG(ドイツ)は、リアルタイム監視とインシデント対応に焦点を当てた、日本市場向けに特化した新たなサイバーセキュリティサービスを開始しました。このサービスは、特にサイバー脅威の増加という文脈において、日本の鉄道事業者が直面する固有の課題に対処するよう設計されています。このサービス開始は、シーメンスが運用上のレジリエンスとセキュリティを強化する地域特化型ソリューションを提供するというコミットメントを示すものです。

2025年8月、シスコシステムズ(アメリカ)は鉄道システム専門の日本のサイバーセキュリティ企業を買収し、サイバーセキュリティ提供サービスを拡大いたしました。この買収により、シスコの鉄道分野における能力が強化され、既存インフラへの高度なセキュリティ機能の統合が可能となります。この戦略的動きは、ポートフォリオの拡充と、日本における専門的なサイバーセキュリティソリューションへの需要増大への対応に注力するシスコの姿勢を裏付けるものです。

2025年11月現在、鉄道サイバーセキュリティ市場の動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争の差別化は価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化する見込みです。この移行は、先進的な技術ソリューションと戦略的パートナーシップを優先する企業が、進化する市場でより有利な立場に立てることを示唆しています。

日本の鉄道サイバーセキュリティ市場の主要企業には以下が含まれます

産業動向

日本の鉄道サイバーセキュリティ市場は現在、進化するサイバー脅威から重要インフラを保護する取り組みが強化される中、大きな進展を見せています。富士通やNECなどの企業は、国家交通システムの安全確保を目的とした政府規制の強化を背景に、サイバーセキュリティソリューションの強化を進めています。特に2023年8月には、パロアルトネットワークスが日本の主要鉄道事業者との提携を発表し、高度な脅威検知技術によるサイバーセキュリティ体制の強化を図りました。

ここ数ヶ月では、輸送ネットワークを標的としたインシデントの増加を背景に、市場が著しく成長しています。ソフォスやトレンドマイクロは、鉄道システム向けに特化したセキュリティサービスへの需要急増を報告しています。

さらに、2022年に発生した脆弱性を露呈した事象を受け、政府は鉄道サイバーセキュリティ強化に向けた大規模な投資を実施しています。上場企業に特化した最近の合併・買収は公表されていませんが、脅威対策における連携と革新への注力は継続しています。全体として、事業者によるネットワーク保護と公共の信頼獲得に向けた取り組みが、日本の鉄道サイバーセキュリティ市場に堅調な成長軌道を形成しつつあります。

将来展望

日本の鉄道サイバーセキュリティ市場の将来展望

日本の鉄道サイバーセキュリティ市場は、サイバー脅威の増加と規制順守の要求を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.71%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム監視のためのAI駆動型脅威検知システムの開発。

- 安全なデータ取引のためのブロックチェーン技術の統合。

- 鉄道従業員向けサイバーセキュリティ研修プログラムの拡充。

2035年までに、鉄道サイバーセキュリティ市場は堅調に成長し、新たな脅威に効果的に対処することが期待されます。

市場セグメンテーション

日本鉄道サイバーセキュリティ市場 エンドユース展望

- 貨物鉄道

- 旅客鉄道

- 都市鉄道

日本鉄道サイバーセキュリティ市場 サービス別展望

- コンサルティング

- マネージドセキュリティサービス

- インシデント対応サービス

- 統合サービス

日本鉄道サイバーセキュリティ市場 ソリューション別展望

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- データ保護

日本鉄道サイバーセキュリティ市場 アプリケーション別展望

- 鉄道ITインフラ

- 運用技術(OT)

- 旅客情報システム

- 指令制御システム

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19影響分析

市場への影響分析

地域別影響

機会と脅威分析

セクション IV:定量的分析

情報技術、用途別(百万米ドル)

鉄道ITインフラ

運用技術

旅客情報システム

指令制御システム

情報技術、ソリューション別(百万米ドル)

ネットワークセキュリティ

エンドポイントセキュリティ

アプリケーションセキュリティ

データ保護

情報技術、サービス別(百万米ドル)

コンサルティング

マネージドセキュリティサービス

インシデント対応サービス

統合サービス

情報通信技術、最終用途別(百万米ドル)

貨物鉄道

旅客鉄道

都市鉄道

セクションV:競争分析

競争環境

概要

競争分析

市場シェア分析

情報通信技術における主要成長戦略

競争ベンチマーキング

情報通信技術における開発件数に基づく主要プレイヤー

主な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

タレスグループ(フランス)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

シーメンスAG(ドイツ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

アルストム社(フランス)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ボンバルディア社(カナダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

シスコシステムズ社(アメリカ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

ハネウェル・インターナショナル社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

レイセオン・テクノロジーズ社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

カスペルスキー・ラボ(ロシア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

マカフィー社(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析(アプリケーション別)

日本市場分析(ソリューション別)

日本市場分析(サービス別)

日本市場分析(エンドユース別)

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

抑制要因の影響分析:情報通信技術(ICT)

供給/バリューチェーン:情報通信技術

情報通信技術、用途別、2024年(シェア%)

情報通信技術、用途別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、ソリューション別、2024年(シェア率)

情報通信技術(ICT)、ソリューション別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、サービス別、2024年(シェア率)

情報通信技術(ICT)、サービス別、2024年から2035年(百万米ドル)

情報通信技術(ICT)、最終用途別、2024年(シェア%)

情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

用途別、2025-2035年(百万米ドル)

ソリューション別、2025-2035年(百万米ドル)

サービス別、2025-2035年(百万米ドル)

最終用途別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携