❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

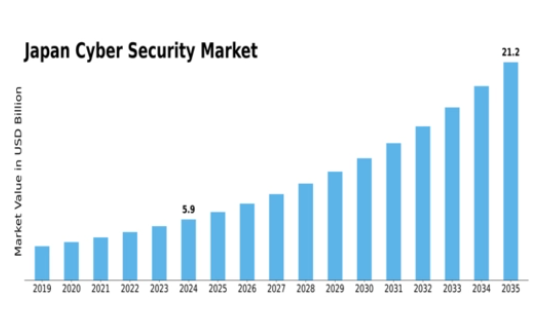

MRFRの分析によると、2024年の日本のサイバーセキュリティ市場規模は56億8000万米ドルと推定された。日本のサイバーセキュリティ市場は、2025年の63億3,000万米ドルから2035年までに188億4,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.52%を示すと予測されている。

主要市場動向とハイライト

日本のサイバーセキュリティ市場は、投資拡大と規制要求の高まりを背景に堅調な成長を遂げています。

- サイバーセキュリティソリューションへの投資が増加しており、保護強化の必要性に対する認識の高まりを反映しています。

- 規制順守と基準が厳格化され、組織は高度なセキュリティ対策の導入を迫られています。

- サイバーセキュリティ人材育成への注力が強化され、業界のスキルギャップ解消が進んでいます。

- 高まるサイバー脅威と規制監視の強化が、市場を牽引する主要な推進力となっている。

日本サイバーセキュリティ市場

CAGR

11.52%

市場規模と予測

2024年市場規模56.8億米ドル2035年市場規模188.4億米ドル

主要プレイヤー

Palo Alto Networks(米国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、Cisco Systems(米国)、CrowdStrike(米国)、McAfee(米国)、Trend Micro(日本)、Sophos(英国)、FireEye(米国)

日本のサイバーセキュリティ市場の動向

日本のサイバーセキュリティ市場は現在、デジタル化の進展と様々な分野における技術依存度の増加を背景に、ダイナミックな進化を遂げている。組織が先進技術を導入するにつれ、強固なセキュリティ対策の必要性が最優先事項となっている。この市場はサイバー脅威に対する認識の高まりが特徴であり、企業が包括的なセキュリティソリューションへの投資を促している。日本政府も国家安全保障強化のための規制や枠組みの整備に積極的に取り組んでおり、これが市場の成長をさらに促進している。さらに、リモートワークやデジタルサービスの台頭により、革新的なセキュリティ製品・サービスへの需要が急増しており、組織のサイバー防御へのアプローチの変化を示している。加えて、サイバーセキュリティ市場では官民連携の傾向が見られる。この連携は国家全体のセキュリティ態勢強化を目的としている。企業はセキュリティ戦略に人工知能(AI)や機械学習などの先進技術を統合する動きを加速させており、これらの技術は脅威検知能力を高めるだけでなく、インシデント対応時間の短縮にも寄与する。状況が変化し続ける中、この分野の熟練した専門家を育成することに焦点を当て続けることが重要であり、日本が新たなサイバー脅威に効果的に対処し、技術とイノベーションのリーダーとしての地位を維持できるようにします。

サイバーセキュリティソリューションへの投資増加

組織は、高度なセキュリティ技術により多くのリソースを割り当てています。この傾向は、機密データの保護と業務の完全性の維持の重要性に対する認識の高まりを反映しています。企業は、ファイアウォール、侵入検知システム、暗号化技術など、さまざまなソリューションを模索しています。

規制順守と基準

厳格な規制の実施がサイバーセキュリティ環境を形作っている。企業は国内外の基準への順守を求められており、これがコンプライアンス関連サービスの需要を牽引している。この傾向は、組織がセキュリティ慣行を法的要件に整合させる必要性を強調している。

サイバーセキュリティ人材育成への注力

サイバーセキュリティ分野における熟練人材の育成が顕著に重視されている。教育機関と業界関係者が連携し、必要なスキルを習得させる研修プログラムを構築中だ。この取り組みは人材不足の解消とサイバー脅威に対する強固な防御体制の確保に不可欠である。

日本のサイバーセキュリティ市場を牽引する要因

高まるサイバー脅威

日本のサイバーセキュリティ市場は、サイバー脅威の頻度と高度化により需要が急増している。報告書によれば、近年サイバーインシデントは30%以上増加しており、組織はセキュリティ対策を優先せざるを得ない状況だ。この傾向は、機密データが危険に晒される金融や医療などの分野で特に顕著である。その結果、企業は脅威検知・対応システムを含む高度なセキュリティソリューションに多額の投資を行っています。重要インフラや個人情報を保護する緊急性は、データ侵害やサイバー攻撃から生じる潜在的な損害を軽減しようとする企業の動きと相まって、サイバーセキュリティ市場の成長を牽引しています。

技術的進歩

技術の革新は日本のサイバーセキュリティ市場概況に大きな影響を与えています。人工知能(AI)と機械学習(ML)の登場は、組織のセキュリティ対策手法を変革している。これらの技術はリアルタイム脅威分析と自動応答を可能にし、進化するサイバー脅威との戦いにおいて極めて重要である。さらに、モノのインターネット(IoT)デバイスの統合は攻撃対象領域を拡大し、強化されたセキュリティ対策が必要となっている。企業がこれらの技術を採用するにつれ、高度なサイバーセキュリティソリューションへの需要は増加する見込みである。市場は今後5年間で約12%の年平均成長率(CAGR)で拡大すると予測されており、高度なセキュリティフレームワークの重要性を反映している。

リモートワークモデルへの移行

リモートワークモデルへの移行は、日本のサイバーセキュリティ市場概観に深刻な影響を与えている。組織が柔軟な勤務形態に適応するにつれ、安全なリモートアクセスソリューションの必要性が最優先事項となっている。この変化により、仮想プライベートネットワーク(VPN)、セキュアアクセスサービスエッジ(SASE)ソリューション、エンドポイントセキュリティ対策への需要が高まっています。サイバーセキュリティ市場は、リモートワークがもたらす特有の課題に対応するカスタマイズされたソリューションを提供することで、こうした進化するニーズに応えています。企業は安全な通信とデータ保護を確保する技術に投資しており、これが市場の成長を牽引しています。リモートワークが企業環境においてより恒常的な存在となるにつれ、この傾向は持続すると予想されます。

規制監視の強化

日本のサイバーセキュリティ市場概況は、規制監視の強化によっても形作られています。データ保護とプライバシー強化を目的とした政府の取り組みは、組織に厳格な規制への準拠を迫っています。個人情報保護法(PIPA)は、企業が個人データを保護するための強固なセキュリティ対策を実施することを義務付けています。非準拠は多額の罰金につながる可能性があり、これが企業にサイバーセキュリティソリューションへの投資をさらに促す要因となっています。この規制環境は、データ管理における説明責任と慎重さの文化を育み、サイバーセキュリティ市場の成長を促進している。組織がコンプライアンス要件を満たすよう努めるにつれ、専門的なセキュリティサービスや技術への需要は増加すると予想される。

サイバーリスクに対する認識の高まり

日本の企業や消費者におけるサイバーリスクへの認識は著しく高まっている。啓発キャンペーンや注目を集めたサイバーインシデントは、不十分なセキュリティ対策に伴う脆弱性を浮き彫りにした。その結果、組織は包括的なサイバーセキュリティ戦略への投資をより積極的に行うようになっています。この意識の変化は、デジタル資産保護の重要性をますます認識している中小企業(SME)において特に顕著です。より多くの企業が潜在的な脅威から身を守るための予防的措置の実施を求める中、この高まる認識はサイバーセキュリティ市場概観にとって追い風となるでしょう。この傾向は、認識が拡大し続ける中で市場に有望な未来を示唆しています。

市場セグメントの洞察

日本のサイバーセキュリティ市場セグメントの洞察

日本のサイバーセキュリティ市場セグメントの洞察

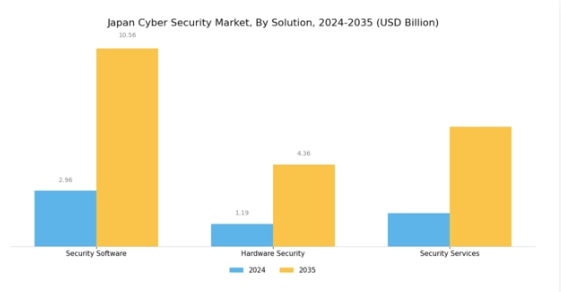

サイバーセキュリティ市場のソリューションの洞察

サイバーセキュリティ市場のソリューションの洞察

日本のサイバーセキュリティ市場は、高度なサイバー脅威からデジタル環境を保護する上で重要な役割を果たすソリューションセグメントに大きく焦点を当てています。このセグメントは、様々な業界におけるセキュリティ需要の高まりに対応する多様なコンポーネントを包含しています。日本の技術とインターネットへの依存度が高まるにつれ、堅牢なサイバーセキュリティソリューションの必要性は著しく高まっています。このセグメントの主要構成要素の一つがセキュリティソフトウェアであり、高度な暗号化、マルウェア検知、侵入防止システムを通じて不可欠な保護を提供する。この技術は、重要インフラや機密データを不正アクセスから防御する上で極めて重要である。

さらに、ハードウェアセキュリティはサイバーセキュリティの基盤であり、デバイスやネットワークに対する物理的保護を提供することで、ハードウェアベースの攻撃に対するシステム全体の完全性を強化する。セキュリティサービスは、リスク評価、インシデント対応、継続的監視など多様な提供内容で構成され、包括的なサイバーセキュリティ戦略に貢献する。この分野の重要性は、サイバー犯罪や外国の脅威に対する防衛体制強化を目指す日本の戦略的取り組みと顕著に関連している。デジタル化の進展に伴う複雑な環境を国が乗り切る中、日本サイバーセキュリティ市場のセグメンテーションは、国家安全保障の確保と経済的回復力の育成に向けた強固なアプローチを示している。

サイバー犯罪者による脅威の増大と、厳格なセキュリティ枠組みを求める規制の推進は、この分野における革新と成長の機会を提供している。これらのソリューションの重要性は、安全なデジタルエコシステム構築を目指す世界的潮流に沿い、日本のサイバーセキュリティ態勢強化への取り組みによって強調されている。これらのソリューション領域における研究開発への投資は、技術進歩を促進し、日本が国内外の基準を効果的に満たすサイバーセキュリティ対策の最前線に留まることを保証するだろう。

企業と個人双方におけるサイバーセキュリティ課題への認識が高まる中、日本のソリューション分野は新たな脅威に対応しつつ、ビジネス運営や慣行とシームレスに統合される形で進化を続けるでしょう。

サイバーセキュリティ市場 導入形態別インサイト

サイバーセキュリティ市場 導入形態別インサイト

日本のサイバーセキュリティ市場、特に導入形態セグメントでは、組織がデジタル資産を保護するために採用する様々な戦略が含まれる。クラウドベースの導入は、その拡張性と柔軟性からますます支持されており、企業は進化するセキュリティ脅威に適応できる。一方、オンプレミス型ソリューションは、データに対する高度な制御と規制基準への準拠を必要とする組織にとって依然として不可欠である。これは、データプライバシー法が厳格な日本において特に重要である。

一方、クラウドとオンプレミス双方の利点を組み合わせたハイブリッド導入モデルが注目を集めており、組織はコストを効果的に管理しながらサイバーセキュリティ態勢を最適化できる。こうした導入タイプ戦略の重要性は、サイバー脅威の蔓延と強固な防御メカニズムの必要性によって強調されている。日本のサイバーセキュリティ市場が進化する中、これらの多様な導入オプションは、組織がセキュリティ戦略を事業目標に整合させ、最終的にサイバー攻撃に対する回復力を高めるための重要な機会を提供している。

サイバーセキュリティ市場 エンドユース別インサイト

サイバーセキュリティ市場 エンドユース別インサイト

日本のサイバーセキュリティ市場は、各エンドユース分野で著しい成長を遂げており、それぞれが市場全体の動向において重要な役割を担っている。銀行・金融サービス・保険(BFSI)セグメントは、サイバー脅威の増加と厳格な規制要件に牽引され、サイバーセキュリティ対策への堅調な投資を確保する形で最前線に立っている。小売業界も、オンラインショッピングの継続的な成長に伴い、消費者データと取引の完全性を保護するための強化されたセキュリティプロトコルが必要となるため、極めて重要です。

医療分野は、健康記録や医療機器のデジタル化が進み、機密性の高い患者情報を保護するための高度なサイバー保護の需要が高まっていることから注目を集めています。政府の取り組みは、重要インフラ保護と国家安全保障に焦点を当て、サイバーセキュリティをさらに強調しており、包括的なセキュリティフレームワークへの投資を促進しています。さらに、通信セクターはデジタル通信の基盤を提供するため重要であり、様々なオンライン脅威に対する強力なサイバーセキュリティ防御が必要とされている。これらのセグメントは総合的に、サイバーセキュリティの多様な応用分野と本質的な重要性を示しており、日本経済全体におけるデジタル資産の保護の複雑さと緊急性を明らかにしている。

サイバーセキュリティ市場:セキュリティタイプ別インサイト

サイバーセキュリティ市場:セキュリティタイプ別インサイト

日本のサイバーセキュリティ市場、特にセキュリティタイプ分野は、高度にデジタル化された環境において情報とシステムを保護するために不可欠な要素を網羅している。ネットワークセキュリティは、データ侵害やサービス拒否攻撃などの脅威に対する堅牢な防御への企業の依存度が高まる中、極めて重要な役割を担っている。さらに、アプリケーションセキュリティはウェブアプリケーションの普及に伴い必須となり、様々なプラットフォームにおけるソフトウェアの完全性と安全性を確保している。

モバイル端末やリモートアクセスの普及に伴い、エンドポイントセキュリティは重要性を増しており、これらの端末から発生する脅威に対する高度な保護が求められています。一方、クラウドセキュリティは、クラウドベースのソリューションへの移行を進める組織が増えるにつれ、転送中および保存中のデータを保護する効果的な戦略が必要となるため、引き続き注目を集めています。全体として、日本のサイバーセキュリティ市場のセグメンテーションは、ダイナミックなデジタル環境において業務の完全性と消費者の信頼を維持するために不可欠な、多様な技術レイヤーにわたる包括的な保護の必要性に対する認識の高まりを反映しています。

主要プレイヤーと競争環境

日本のサイバーセキュリティ市場は、デジタル脅威の増加と堅牢なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、フォーティネット(米国)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。パロアルトネットワークス(米国)は先進的なAI駆動型セキュリティソリューションを通じた革新に注力する一方、フォーティネット(米国)は多様な企業ニーズに対応する統合セキュリティプラットフォームを重視する。トレンドマイクロ(日本)は現地の専門知識を活用し、日本企業とのパートナーシップを優先してカスタマイズされたセキュリティソリューションを提供している。これらの戦略が相まって、革新的でありながら新たな脅威に対応できる競争環境が形成されている。

この市場における主要な事業戦略には、顧客ニーズへの対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、サイバーセキュリティ市場シェアは複数のプレイヤーが混在している。主要プレイヤーの影響力は非常に大きく、業界標準を設定するだけでなく、顧客の期待や市場動向を形作る技術革新を推進している。

2025年10月、パロアルトネットワークス(米国)はクラウドセキュリティ提供強化のため、主要な日本の通信事業者との戦略的提携を発表した。この提携は、同社が通信事業者の広範な顧客基盤を活用し、日本市場でのリーチを拡大できる点で重要である。このような提携は、データプライバシーが最優先事項である市場において、サービス提供と顧客信頼の向上につながる可能性が高い。

2025年9月、フォーティネット(米国)は日本の中小企業向けに特化した新たなセキュリティソリューションスイートを発表した。包括的なセキュリティ対策を実施するリソースが不足しがちな中小企業の特有の課題に対応する本施策は戦略的に重要である。このセグメントに焦点を当てることで、フォーティネットはアクセス可能なセキュリティソリューション提供のリーダーとしての地位を確立し、急成長分野での市場シェア拡大が期待される。

2025年8月、トレンドマイクロ(日本)は既存製品ラインの強化を目的とした新たなAI駆動型脅威検知システムを発表した。この開発は、同社のイノベーションへの取り組みと、進化するサイバー脅威への積極的対応姿勢を強調するものである。AI機能の統合により、トレンドマイクロは製品効果を向上させるだけでなく、高度な技術ソリューションの価値が高まる市場における競争優位性を強化している。

2025年11月現在、サイバーセキュリティ市場の主な動向として、デジタル化・持続可能性・AI技術統合への顕著なシフトが挙げられる。戦略的提携は、複雑なセキュリティ課題に対処するための資源・専門知識の共有を可能にするため、ますます重要性を増している。今後、競争の差別化は価格競争よりもイノベーションと技術に重点を置く方向へ進化する見込みである。サプライチェーンのレジリエンスを確保しつつ、最先端ソリューションを確実に提供できる企業が、この急速に変化する環境においてリーダーとして台頭する可能性が高い。

業界動向

日本のサイバーセキュリティ市場における最近の動向としては、産業や政府機関を標的としたサイバー脅威の増加に伴い、デジタルセキュリティ強化への注力が強まっている点が挙げられる。特に2023年10月には、トレンドマイクロがリモートワーク環境と企業データの保護に焦点を当てたクラウドセキュリティ製品の強化を発表した。

2023年8月には富士通が中小企業向けサイバーセキュリティサービスを拡充し、進化する脅威への耐性強化を図った。さらに2023年7月にはNTTセキュリティがマネージドセキュリティサービスの需要が大幅に増加したと報告しており、日本企業における包括的サイバーセキュリティ戦略への投資傾向が顕著である。M&A動向では、2023年9月にCrowdStrikeがサイバーセキュリティ企業を買収し、日本市場での地位を大幅に強化するとともに高度な脅威インテリジェンス能力を獲得した。

またカスペルスキーは2023年1月、サイバーセキュリティ意識啓発と教育推進のため国内教育機関との戦略的提携を発表。高度化するサイバー脅威に対する堅牢な防御手段の必要性が高まる中、AI駆動型セキュリティソリューションの改善を目的とした投資が市場で目立っている。組織がレジリエンスと予防的防御メカニズムを優先する中、この継続的な進化が日本のサイバーセキュリティ環境を再構築している。

将来展望

日本のサイバーセキュリティ市場将来展望

日本のサイバーセキュリティ市場は、サイバー脅威の増加、規制順守、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.52%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型脅威検知システムの開発

- マネージドセキュリティサービスの提供拡大

- ブロックチェーンベースのセキュリティソリューションへの投資

2035年までに、サイバーセキュリティ市場は大幅な成長と革新を反映し、堅調な市場となることが予想される。

市場セグメンテーション

日本サイバーセキュリティ市場 エンドユース別展望

- BFSI(銀行・金融・保険)

- 医療

- 政府

- 小売

- 電気通信

日本サイバーセキュリティ市場 サービスタイプ別展望

- コンサルティングサービス

- トレーニングおよび教育

- マネージドセキュリティサービス

- 導入サービス

- サポートサービス

日本サイバーセキュリティ市場 セキュリティタイプ別展望

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

日本サイバーセキュリティ市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 情報通信技術(ICT)、セキュリティタイプ別(10億米ドル)

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- 情報通信技術(ICT)、サービスタイプ別(10億米ドル)

- コンサルティングサービス

- トレーニングおよび教育

- マネージドセキュリティサービス

- 導入サービス

- サポートサービス

- 情報通信技術、導入タイプ別(10億米ドル)

- オンプレミス

- クラウドベース

- ハイブリッド

- 情報通信技術、最終用途別(10億米ドル)

- BFSI

- ヘルスケア

- 政府

- 小売

- 電気通信

- 情報通信技術(ICT)、セキュリティタイプ別(10億米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- 情報通信技術における主要成長戦略

- 競合ベンチマーキング

- 情報通信技術における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- Palo Alto Networks(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Fortinet(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Check Point Software Technologies(イスラエル)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Cisco Systems(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- CrowdStrike(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- McAfee(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Trend Micro(日本)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Sophos(英国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- FireEye(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

付録参考文献関連レポート

- Palo Alto Networks(米国)

- 競合環境

❖本調査資料に関するお問い合わせはこちら❖