❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の睡眠時無呼吸症候群治療機器市場規模は2億6560万米ドルと推定されております。

日本の睡眠時無呼吸症治療機器市場は、2025年の2億8451万米ドルから2035年までに5億6600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.12%を示すと予測されています。

主要市場動向とハイライト

日本の睡眠時無呼吸症治療機器市場は、技術進歩と健康意識の高まりを背景に堅調な成長を遂げております。

- 睡眠時無呼吸症治療機器の技術進歩により、患者の快適性と治療効果が向上しております。

- 日本における高齢化が進む中、特に在宅医療分野において睡眠時無呼吸症ソリューションへの需要が高まっております。

- 睡眠障害に対する認識と診断の増加により、特に都市部において睡眠時無呼吸症治療機器の導入率が上昇しております。

- 主な市場推進要因としては、睡眠障害の有病率の上昇と、睡眠健康意識の向上を目的とした政府の取り組みが挙げられます。

主要企業

ResMed (AU), Philips (NL), Fisher & Paykel Healthcare (NZ), Medtronic (US), SomnoMed (AU), Apex Medical (TW), Breas Medical (SE), Natus Medical (US)

日本の睡眠時無呼吸症治療機器市場の動向

睡眠時無呼吸症治療機器市場は、睡眠障害に対する認識の高まりや肥満などの疾患の増加を背景に、著しい成長を見せております。日本では高齢化が進む人口層が特に睡眠時無呼吸症候群の影響を受けやすく、効果的な治療ソリューションへの需要が高まっています。装置の設計や機能性における技術的進歩も市場拡大に寄与しています。携帯型モニタリング装置や改良型CPAP装置などの革新により、患者様が自宅で症状を管理しやすくなり、治療の継続率と健康状態の改善が促進されています。さらに、日本の医療システムでは睡眠時無呼吸症の早期診断と介入の重要性がますます認識されています。この変化により、より多くの医療提供者が先進的な睡眠時無呼吸症装置を採用するようになり、市場の成長がさらに促進される見込みです。遠隔医療や遠隔モニタリングソリューションの統合も新たなトレンドとして台頭しており、患者管理とフォローアップケアの質向上に貢献しています。認知度が継続的に高まる中、睡眠時無呼吸症装置市場は今後数年間にわたり持続的な発展が見込まれます。

技術的進歩

睡眠時無呼吸症候群治療機器市場では、特にコンパクトで使いやすい機器の開発において、急速な技術革新が進んでいます。モバイル接続やデータ追跡といった機能強化が標準化されつつあり、患者様が睡眠パターンを効果的にモニタリングできるようになっています。こうした進歩は患者様の治療継続率を向上させるだけでなく、患者様と医療提供者間のコミュニケーション改善にも寄与しています。

認知度と診断率の向上

日本では睡眠時無呼吸症候群が深刻な健康問題として認識されつつあり、スクリーニングと診断率が上昇しています。公衆衛生キャンペーンや啓発活動がこの傾向に寄与しており、睡眠関連の問題について医療相談を受けるよう個人を促しています。睡眠時無呼吸症候群の症状やリスクに関する認識が高まるにつれ、効果的な治療機器への需要は増加する見込みです。

高齢化人口

日本の人口動態は高齢者人口の大幅な増加を示しており、高齢者は睡眠時無呼吸症候群を発症しやすい傾向にあります。高齢者は専門的なケアやモニタリングを必要とすることが多いため、この人口動態の変化が睡眠時無呼吸症候群治療機器の需要を牽引すると予想されます。医療提供者は、この拡大する層のニーズに応えるための特化型ソリューションの開発に注力する可能性が高く、それにより市場が拡大する見込みです。

日本の睡眠時無呼吸症候群治療機器市場の推進要因

睡眠障害の増加傾向

日本における睡眠障害の増加は、睡眠時無呼吸症候群治療機器市場の重要な推進要因です。最近の研究によれば、日本国内で約450万人が睡眠時無呼吸症候群に罹患しており、この疾患は診断されないまま放置されるケースが少なくありません。この増加傾向は、効果的な診断・治療機器への需要を喚起する可能性が高いです。認知度が高まるにつれ、医療は睡眠時無呼吸症候群治療機器を推奨する傾向が強まり、市場拡大につながると考えられます。日本政府も睡眠障害対策の重要性を認識しており、この分野の研究開発資金が増加する可能性があります。その結果、より多くの患者が治療法を求めるにつれ、睡眠時無呼吸症候群治療機器市場は成長が見込まれます。

健康への影響に関する認識の高まり

未治療の睡眠時無呼吸症候群が健康に及ぼす影響に関する認識の高まりは、日本の睡眠時無呼吸症候群治療機器市場にとって重要な推進要因です。研究によれば、未治療の睡眠時無呼吸症は心血管疾患や糖尿病を含む深刻な健康問題を引き起こす可能性があります。公衆衛生キャンペーンや啓発活動がこれらのリスクを強調するにつれ、より多くの方が診断と治療を求めるようになるでしょう。この意識の高まりにより、患者様が自身の健康管理に積極的に取り組むようになり、睡眠時無呼吸症治療装置の需要が増加すると予想されます。結果として、意識が行動へとつながるにつれ、市場は急成長を遂げる可能性が高いです。

装置設計における技術革新

睡眠時無呼吸症候群治療機器の設計と機能性における技術革新が、日本の市場構造を変革しています。メーカーは患者のニーズに応える、使いやすく携帯性に優れ、効果的な機器の開発に注力しています。例えば、持続陽圧呼吸療法(CPAP)装置の進歩により、静音化・小型化が図られ、患者の治療継続率が向上しています。さらに、睡眠パターンのモニタリング用モバイルアプリケーションなど、スマート技術の統合が普及しつつあります。これらの革新はユーザー体験を向上させるだけでなく、潜在的な顧客層を拡大し、睡眠時無呼吸症候群治療機器市場の成長を促進しています。

睡眠健康研究への投資拡大

睡眠健康研究への投資拡大は、日本の睡眠時無呼吸症候群治療機器市場における重要な推進力として浮上しています。公的・民間セクター双方が睡眠健康の重要性を認識し、研究イニシアチブへの資金提供が強化されています。この投資により、より効果的な睡眠時無呼吸症の診断ツールや治療法の開発が期待されます。さらに、学術機関と産業関係者との連携が機器技術の革新を促進しています。研究が進むにつれ、新たな知見が睡眠時無呼吸症の理解と管理の向上につながり、市場拡大に寄与する可能性があります。睡眠健康への注目は、睡眠時無呼吸症機器市場に長期的な利益をもたらすと予想されます。

政府の取り組みと医療政策

日本の医療アクセスと質の向上を目的とした政府の取り組みは、睡眠時無呼吸症候群デバイス市場に大きな影響を与えています。睡眠障害の早期診断・治療を促進する政策が実施されており、患者が必要なデバイスを入手しやすくなる可能性があります。厚生労働省は医療提供者に対し睡眠時無呼吸症候群のスクリーニングを推奨するガイドラインを導入し、治療を受ける患者数を増加させています。さらに、睡眠時無呼吸症候群治療機器の保険適用方針も進化しており、患者様にとってより手頃な価格帯となりつつあります。このような支援的な規制環境は、より多くの方々が睡眠時無呼吸症候群の治療を求めるよう促すことで、市場成長を促進する可能性が高いと考えられます。

市場セグメントの洞察

日本の睡眠時無呼吸症候群治療機器市場セグメントの洞察

日本の睡眠時無呼吸症候群治療機器市場セグメントの洞察

睡眠時無呼吸症候群治療機器市場のタイプ別洞察

睡眠時無呼吸症候群治療機器市場のタイプ別洞察

日本の睡眠時無呼吸症装置市場は、睡眠時無呼吸症に関連する重大な健康影響への認識の高まりを背景に、大きく進化しています。この市場は、大きく分けて診断装置と治療装置の2つの主要カテゴリーに分類されます。

診断装置は、睡眠時無呼吸症の症状を特定し、適切な患者評価と診断に必要なデータを提供する上で重要な役割を果たします。生活習慣の変化や啓発キャンペーンによる有病率の増加に焦点を当て、診断装置は臨床現場において不可欠なものとなりつつあります。

これには、ポリソムノグラフィー装置、在宅睡眠時無呼吸検査、および正確な診断を可能にする先進技術を活用したその他の様々なツールが含まれます。一方、治療用機器は診断された症例の管理に不可欠であり、持続的気道陽圧療法(CPAP)装置が最も広く認知されている治療法です。

このセグメントの成長は技術進歩に支えられており、より効率的で患者に優しい選択肢の導入につながっています。また、携帯型機器の普及が進むことで患者のニーズにも応えられ、使用時の快適性が確保されるため、治療継続率の向上にもつながっています。

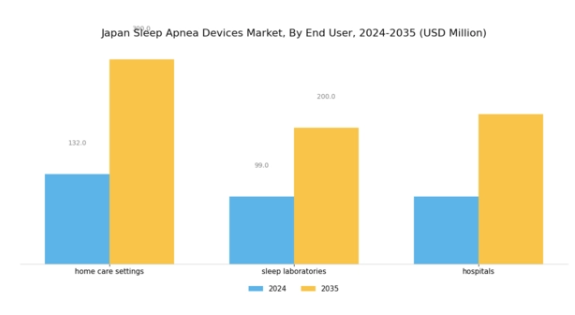

睡眠時無呼吸症候群治療機器市場 エンドユーザー動向

睡眠時無呼吸症候群治療機器市場 エンドユーザー動向

日本における睡眠時無呼吸症候群治療機器市場のエンドユーザーセグメントは極めて重要であり、睡眠時無呼吸症候群の診断と管理に対応する様々な環境を含んでいます。在宅ケア環境は、通院の負担を軽減する自宅での解決策を求める患者様の快適性と利便性への傾向を反映し、ますます重要性を増しています。

睡眠検査室は、包括的な診断サービスを提供し、効果的な治療計画に必要な技術的リソースと専門知識を備えているため、依然として重要な役割を担っています。病院は、特に緊急のケアと高度な医療施設へのアクセスを必要とする重症例において、エンドユーザー環境において極めて重要な役割を果たしています。

日本における高齢化社会の進展と睡眠障害への意識の高まりが、これらの環境全体で効果的な睡眠時無呼吸症候群治療への需要を促進しています。

これらの環境に技術と遠隔医療を統合することはさらなる機会をもたらし、遠隔モニタリングや個別化された治療を可能にします。これは日本の医療進歩とよく調和しています。本市場のセグメンテーションは、患者の多様なニーズと、睡眠時無呼吸症候群を効果的に管理するためのアクセス可能な治療選択肢の重要性を反映しています。

主要企業と競争環境

日本の睡眠時無呼吸症候群治療機器市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。ResMed(オーストラリア)、Philips(オランダ)、Medtronic(アメリカ)などの主要企業は最前線に立ち、技術を活用して製品提供を強化しています。レスメド(オーストラリア)はデジタルヘルスソリューションを重視し、クラウド技術を統合して患者モニタリングと治療遵守率の向上を図っています。フィリップス(オランダ)は買収や提携による製品ポートフォリオの拡充に注力し、包括的な睡眠ソリューションの提供を目指しています。メドトロニック(アメリカ)は研究開発、特に多様な患者ニーズに対応する先進治療機器の開発に重点を置く戦略的ポジションを確立しています。これらの戦略が相まって、市場内の成長と革新を促進するダイナミックな競争環境が育まれています。

事業戦略の面では、サプライチェーン効率の向上とコスト削減を目的として、製造の現地化が進んでいます。このアプローチは納期短縮に寄与するだけでなく、地域市場に合わせたカスタマイズソリューションへの需要増加にも対応しています。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、主要企業は産業基準を設定し、中小企業が追随する技術革新を牽引しているため、その影響力は依然として大きいと言えます。

2025年10月、フィリップス(オランダ)は睡眠時無呼吸症候群管理サービスの強化に向け、日本の主要医療提供機関との戦略的提携を発表しました。この連携により、フィリップスの先進的な睡眠技術と医療提供機関の広範な患者ネットワークを統合し、治療成果の向上と市場拡大が期待されます。こうした提携は、サービス提供と患者エンゲージメントの強化に向け、企業が現地の専門知識を活用しようとする広範な傾向を示しています。

2025年9月、レスメド(オーストラリア)は、使いやすさと携帯性を重視した新型ポータブル睡眠時無呼吸症デバイスシリーズを発表しました。この製品ラインは、利便性と可動性を求める消費者の嗜好の高まりを反映しており、レスメドが患者のニーズの変化を鋭く認識していることを示唆しています。睡眠時無呼吸症分野におけるユーザーフレンドリーなソリューションへの需要増加と合致するため、これらのデバイスの導入は競合他社に対するレスメドの優位性につながる可能性があります。

2025年11月、メドトロニック(アメリカ)は睡眠時無呼吸症候群治療計画の最適化を目的とした新たなAI駆動プラットフォームを発表しました。この革新的なアプローチは患者モニタリングを強化するだけでなく、リアルタイムデータに基づく個別化された治療調整を可能にします。本開発の戦略的重要性は、治療効果と患者満足度の向上を通じて、急速に進化する市場におけるメドトロニックの競争優位性を強化する潜在性にあります。

2025年11月現在、睡眠時無呼吸症候群治療機器市場における競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられています。企業は製品提供の強化と市場プレゼンス拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、医療提供者と患者の双方に響く独自の価値提案を開発することの重要性を強調しています。

日本睡眠時無呼吸症装置市場の主要企業には以下が含まれます

産業動向

日本睡眠時無呼吸症装置市場では、生活習慣の変化に伴う健康懸念の高まりから閉塞性睡眠時無呼吸症(OSA)への認識が拡大するなど、近年著しい進展が見られます。レスメドやフィリップス・医療といった企業は、製品ラインの拡充を進め、持続的気道陽圧療法(CPAP)装置の機能強化により患者の快適性向上を図っております。

2023年5月には、イタマルメディカルが日本市場向けに特化した新たな診断機器の発売を発表し、在宅検査の取り組みを強調しました。さらに2023年6月には、コンピュメディックスが、遠隔医療への現在の傾向を反映し、日本の患者におけるデジタル健康モニタリングシステムへの需要増加について報告しております。

2023年3月には、フィッシャー・ペイケル・医療社が先進的呼吸ケア機器に特化した中小競合他社を買収を完了し、日本市場における地位を強化するという注目すべき合併が発生しました。

全体として、日本睡眠時無呼吸症候群治療機器市場の評価額は、技術進歩と睡眠障害治療へのアクセス拡大への注力により、大幅な成長が見込まれています。産業レポートのデータによれば、2021年以降市場活動が顕著に増加しており、睡眠時無呼吸症候群に悩む日本の患者様の健康状態改善への取り組みが強調されています。

将来展望

日本における睡眠時無呼吸症候群治療機器市場の将来展望

日本の睡眠時無呼吸症候群治療機器市場は、認知度向上と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.12%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 家庭用ポータブル睡眠時無呼吸モニタリング装置の開発。

- 遠隔患者管理のためのテレヘルスサービスの拡充。

- 保険会社との提携による償還オプションの拡充。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本睡眠時無呼吸装置市場 エンドユーザー別展望

- 病院

- 在宅医療環境

- 睡眠クリニック

- 外来手術センター

日本睡眠時無呼吸症装置市場 デバイスタイプ別展望

- CPAP

- BiPAP

- APAP

- 口腔内装置

- 適応型サーボ換気装置

日本睡眠時無呼吸症装置市場 患者種類別展望

- 成人

- 小児

- 高齢者

日本睡眠時無呼吸症装置市場 流通チャネル別展望

- オンライン

- オフライン

- 直接販売

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競合環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

セキュリティ、アクセス制御、ロボット、デバイス種類別(百万米ドル)

CPAP

BiPAP

APAP

口腔内装置

適応型サーボ換気装置

セキュリティ、アクセス制御、ロボット、用途別(百万米ドル)

病院

在宅医療環境

睡眠クリニック

外来手術センター

セキュリティ、アクセス制御およびロボット、患者種類別(百万米ドル)

成人

小児

高齢者

セキュリティ、アクセス制御およびロボット、流通チャネル別(百万米ドル)

オンライン

オフライン

直接販売

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

セキュリティ、アクセス制御、ロボット分野における主要成長戦略

競合ベンチマーク

セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業の財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業プロファイル

レスメド(オーストラリア)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フィリップス(オランダ)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

フィッシャー&ペイケル・医療(ニュージーランド)

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

メドトロニック(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ソムノメッド(オーストラリア)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アペックスメディカル(台湾)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ブリーズメディカル(スウェーデン)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ネイタス・メディカル(アメリカ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

日本市場分析:デバイス別

日本市場分析:エンドユース別

日本市場分析:患者タイプ別

流通チャネル別日本市場分析

セキュリティ、アクセス制御、ロボットの主要購買基準

MRFRの調査プロセス

セキュリティ、アクセス制御、ロボットのDRO分析

推進要因の影響分析:セキュリティ、アクセス制御、ロボット

抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

セキュリティ、アクセス制御、ロボット、種類別、2024年(%シェア)

セキュリティ、アクセス制御およびロボット、デバイス種類別、2024年から2035年(百万米ドル)

セキュリティ、アクセス制御およびロボット、エンドユース別、2024年(シェア%)

セキュリティ、アクセス制御およびロボット、エンドユース別、2024年から2035年 (百万米ドル)

セキュリティ、アクセス制御、ロボット、患者種類別、2024年(%シェア)

セキュリティ、アクセス制御、ロボット、患者種類別、2024年から2035年(百万米ドル)

セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年(%シェア)

セキュリティ、アクセス制御およびロボット、流通チャネル別、2024年から2035年(百万米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

デバイスタイプ別、2025-2035年(百万米ドル)

エンドユース別、2025-2035年(百万米ドル)

患者種類別、2025-2035年(百万米ドル)

流通チャネル別、2025-2035年(百万米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携