❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のIoTテスト市場規模は2024年に50億6,000万米ドルと推定されております。

日本のIoTテスト市場は、2025年の64億7,000万米ドルから2035年までに750億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)27.77%を示すと予測されています。

主要な市場動向とハイライト

日本のIoTテスト市場は、技術進歩とセキュリティ懸念の高まりを背景に、堅調な成長を遂げております。

- サイバーセキュリティ脅威の増加に対応するため、セキュリティテストへの注力が市場で顕著になっております。

- 自動化テストソリューションの導入が普及し、テストプロセスの効率性と精度が向上しております。

- テスト手法へのAI統合が進み、よりスマートで迅速なテスト能力を実現することで、市場環境が変革されております。

- 主要な市場推進要因としては、スマートデバイスの需要増加と、サイバーセキュリティ規制強化を目的とした政府の取り組みが挙げられます。

主要企業

Keysight Technologies (US), National Instruments (US), TÜV Rheinland (DE), SGS (CH), Intertek (GB), Bureau Veritas (FR), DEKRA (DE), Eurofins Scientific (LU)

日本のIoTテスト市場動向

IoTテスト市場は現在、様々な分野におけるIoTデバイスの普及拡大を背景に顕著な成長を遂げております。日本では、相互接続されたデバイスのセキュリティと機能性を確保しようとする産業のニーズが高まる中、信頼性の高いテストソリューションへの需要が増加しております。この傾向は、スマートシティプロジェクトの推進やデジタルインフラの強化を目指す政府の施策によってさらに加速されております。その結果、企業はIoTエコシステムに伴う複雑性に対処するため、先進的なテスト手法への投資を進めております。リスク軽減と消費者信頼の向上を目指す企業において、品質保証と規制基準への準拠が最優先事項となりつつあります。さらに、人工知能(AI)や機械学習技術の統合により、IoTテスト市場の環境は変化を続けています。これらの革新技術は、リアルタイム監視や予測分析を可能にし、テストプロセスの効率化を実現しています。技術プロバイダーとテストサービス企業間の連携は強化され、より強固なエコシステムの構築が促進される見込みです。市場が成熟するにつれ、多様なIoTアプリケーションがシームレスに機能することを保証するため、テストソリューションの相互運用性と拡張性への重点が高まると予想されます。全体として、日本のIoTテスト市場は、技術進歩と品質保証への取り組みに牽引され、継続的な拡大が見込まれます。

セキュリティテストへの注目の高まり

IoTデバイスの普及に伴い、IoTテスト市場におけるセキュリティテストへの重点が強化されています。組織は、機密データの保護とユーザーの信頼維持のため、脆弱性の特定を優先課題としています。この傾向は、データ漏洩が深刻な結果を招く可能性のある医療や金融などの分野で特に顕著です。

自動化テストソリューションの導入

IoTテスト市場において、自動化テストソリューションへの移行がますます一般的になりつつあります。自動化は効率性と正確性を高め、IoTデバイスの迅速な展開を可能にします。企業はこれらのソリューションを活用し、テストプロセスの効率化と市場投入までの時間短縮を図っています。

テストプロセスへのAI統合

人工知能をテスト手法に組み込むことで、IoTテスト市場は変革を遂げつつあります。AI駆動型ツールは予測分析とリアルタイム監視を可能にし、組織が潜在的な問題を事前に解決することを支援します。この統合により、IoTアプリケーションの全体的な品質と信頼性が向上する見込みです。

日本のIoTテスト市場を牽引する要因

スマートデバイス需要の増加

日本におけるスマートデバイスの普及は、IoTテスト市場の主要な推進要因です。消費者がスマートホーム技術、ウェアラブル機器、接続家電をますます採用するにつれ、厳格なテストの必要性が極めて重要となります。2025年には日本の接続デバイス数は約15億台に達すると予測されており、テストサービスに対する大きな市場が存在することを示しています。この急増に伴い、相互運用性、セキュリティ、性能を確保するための包括的なテストが不可欠となります。その結果、企業は増大する需要に対応するため先進的なテスト手法への投資を進めており、これがIoTテスト市場の成長を促進しています。

ユーザー体験への注目の高まり

IoT製品開発におけるユーザー体験の重視は、IoTテスト市場にとって重要な推進要因となりつつあります。消費者がデバイスとのシームレスで直感的な操作を求める中、企業は最適なユーザビリティを確保するため包括的なテストへの投資を迫られています。日本における調査では、消費者の70%がIoT製品選択時にユーザーエクスペリエンスを優先すると回答しています。この傾向は、ユーザビリティ、機能性、性能を評価するための厳格なテストプロトコルを必要とし、IoTテスト市場における専門的なテストサービスの需要を牽引しています。

サイバーセキュリティ懸念の高まり

接続デバイスの増加に伴い、サイバーセキュリティの脆弱性に関する懸念も高まっています。IoTテスト市場では、こうした課題に対処するためのセキュリティテストサービスの需要が急増しています。日本では、IoTデバイスを標的としたサイバー攻撃が過去1年間で30%増加しており、組織はテストプロセスにおいてセキュリティを優先せざるを得なくなっています。この傾向は、堅牢なセキュリティ対策の重要性に対する認識の高まりを示しており、潜在的な脅威を効果的に特定・軽減できるテストソリューションへの投資増加につながり、IoTテスト市場の成長を促進しています。

テスト技術の進歩

テスト手法やツールにおける技術的進歩は、IoTテスト市場に大きな影響を与えています。自動テストフレームワーク、クラウドベースのテスト環境、AI駆動型分析などの革新技術が、テストプロセスの効率性と有効性を向上させています。日本では、企業がテスト業務の効率化を図る中、今後数年間でこれらの先進技術の採用が40%増加すると予想されています。この変化は、IoT製品の市場投入までの時間を短縮するだけでなく、接続デバイスの全体的な品質と信頼性を向上させ、それによってモノのインターネット(IoT)テスト市場の成長を促進します。

政府の取り組みと規制

日本の政府によるデジタルトランスフォーメーション推進策は、IoTテスト市場に大きな影響を与えています。医療、製造、運輸など様々な分野でのIoT技術導入を促進する政策は、テストサービスにとって好ましい環境を創出しています。政府はIoT関連プロジェクト支援に5,000億円以上を計上しており、これにはテストインフラへの資金提供も含まれます。これらの施策はIoTソリューションの信頼性を高めるだけでなく、規制基準への適合を目的とした専門的なテストサービスの需要を喚起し、IoTテスト市場の成長を促進しています。

市場セグメントの洞察

日本のIoTテスト市場セグメントの洞察

日本のIoTテスト市場セグメントの洞察

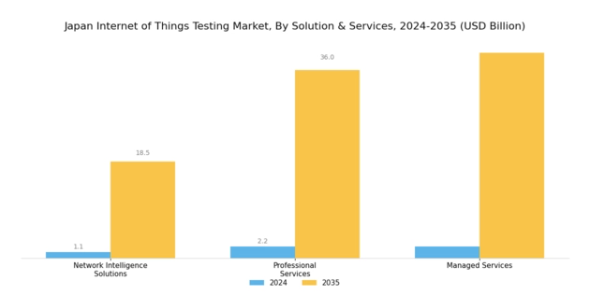

IoTテスト市場のソリューション&サービスに関する洞察

IoTテスト市場のソリューション&サービスに関する洞察

日本のIoTテスト市場におけるソリューション・サービス分野は、製造業、医療、運輸など様々な産業におけるIoT導入の有効性と信頼性を確保する上で極めて重要な役割を担っています。この分野は、デジタルトランスフォーメーションを進める日本企業の業務に不可欠となりつつあるIoTシステムの評価・検証を包括的にカバーするサービス群が特徴です。ネットワークインテリジェンスソリューションは特に重要であり、ネットワークパフォーマンスに関する重要な知見を提供し、IoTアーキテクチャの最適化を促進します。

これらのソリューションにより、組織はネットワークインフラをより効率的に監視・管理でき、ダウンタイムの最小化と継続的な運用確保に不可欠です。

日本のIoTテスト市場におけるプロフェッショナルサービスには、IoT技術導入特有の課題に対応するコンサルティング、アドバイザリー、実装サービスが含まれます。これらのサービスは、既存の枠組みへのIoTソリューション統合の複雑さを企業が乗り越える支援を行い、規制基準への準拠を確保します。これは、厳格なデータ保護法を考慮すると、特に日本において重要な意味を持ちます。IoT技術の進化と多様化に伴い、専門的な知見への需要が高まることで、こうしたプロフェッショナルサービスの需要はさらに拡大しております。

IoTテストをマネージドサービスプロバイダーに委託することで、企業は中核業務に注力しつつ、最新のテスト手法における革新と専門知識の恩恵を受けることが可能です。この分野は、継続的な管理・サポートサービスを提供することで、企業のコスト最適化とIoT導入の拡張を支援します。

市場全体の成長は、スマート技術の普及拡大や自動化・分析分野への投資増加など、複数の要因によって牽引されています。日本が競争優位性を維持するため技術力強化に注力する中、日本IoTテスト市場におけるソリューション・サービス分野の重要性が強く認識されています。したがって、これらの提供物はデジタルトランスフォーメーションを推進するだけでなく、イノベーションを促進し、企業がIoT技術の潜在能力を最大限に活用することを可能にすることで、地域の様々な分野における進歩を牽引する上で極めて重要です。

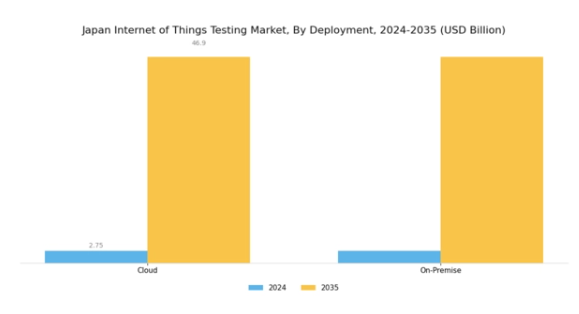

IoTテスト市場における導入に関する洞察

IoTテスト市場における導入に関する洞察

日本のIoTテスト市場における導入セグメントは、様々な分野における技術の統合が進んでいることに形作られており、デジタル化への傾向が高まっていることを反映しています。導入セグメントは主に、クラウドとオンプレミスの2つの主要な導入モデルによって特徴づけられます。クラウドソリューションは、その拡張性と柔軟性により特に重要性を増しており、企業が市場の需要に応じて迅速に適応・拡大することを可能にします。このモデルは、急速に変化するIoT環境において不可欠な迅速なテストサイクルをサポートし、イノベーションを促進するとともに市場投入までの時間を短縮します。

一方、オンプレミス導入は、インフラストラクチャに対する高度なセキュリティと制御を必要とする組織に好まれています。製造業や自動車産業など、日本の多くの従来型産業では、重要な業務においてオンプレミスモデルを依然として採用しており、このアプローチが提供する直接的な監視を重視しています。企業がセキュリティ、規制順守、データ主権をますます優先するにつれ、オンプレミスソリューションは市場において重要な存在感を維持するでしょう。全体として、技術の進歩と変化するビジネスニーズが導入セグメントの動向を牽引し、日本のIoTテスト市場全体の統計と成長軌道に大きな影響を与えています。

IoTテスト市場における組織規模の洞察

IoTテスト市場における組織規模の洞察

日本のIoTテスト市場は、多様なニーズと能力によって形成された多様な状況を示す、様々な組織規模にわたる著しい成長を特徴としています。このダイナミックな分野において、大規模企業は豊富なリソースと包括的なテストフレームワークへの投資能力を特徴とし、IoTデバイスの信頼性とセキュリティを確保する上で重要な役割を果たしています。

高度なテストソリューションへの需要がイノベーションを促進し産業標準を確立しており、強固な研究開発活動の重要性を示しています。一方、中小企業(SME)はIoT技術を活用して業務効率化と顧客体験向上を図ることで急速に存在感を高め、市場で顕著なシェアを占めています。

中小企業は日本の経済構造において中核的な役割を担い、IoTソリューション導入における俊敏性と適応性を提供するため、このセグメントは普及に不可欠です。日本企業におけるデジタルトランスフォーメーションの普及と政府の技術革新支援を背景に、大企業と中小企業の双方が日本のIoTテスト市場に大きな影響を与えると予想されます。効果的なテスト手法の重要性が認識されるにつれ、多様な組織規模の進化するニーズに応え、様々な分野でのIoT導入成功を保証する本市場の提供事業者にとって、機会は拡大し続けています。

IoTテスト市場 エンドユーザー動向

IoTテスト市場 エンドユーザー動向

日本のIoTテスト市場は、多様なエンドユーザーカテゴリーによって特徴づけられており、各カテゴリーが独自の需要と市場発展への貢献を有しています。通信サービスプロバイダー(CSP)は、IoTデバイスのシームレスな接続性とサービス品質を確保するための堅牢なテストソリューションを必要とするため、極めて重要な役割を担っています。

金融セクターは、セキュリティとリアルタイムデータ分析への注力を通じて顧客体験の向上とリスク軽減を図るため、IoT技術の恩恵を大きく受けています。クラウドサービスプロバイダーセグメントも、IoTデータを高い信頼性と速度で効率的に処理・保存する上で極めて重要です。

医療領域では、IoTの統合により患者モニタリングと管理が変革され、厳格な規制基準への準拠のため厳密なテストが求められています。政府部門では、スマートシティ構想や公共安全のためのIoTソリューション導入が拡大しており、これらのシステムの性能とセキュリティを保証するための徹底的なテスト需要を牽引しています。全体として、日本のこれらの多様なエンドユーザーカテゴリー間の相互作用は、IoTテスト市場における成長、革新、統合の重要な展望を示しています。

主要企業と競争環境

日本のIoTテスト市場は、急速な技術進歩と様々な分野におけるIoTソリューションの需要増加に牽引され、ダイナミックな競争環境が特徴です。キーサイト・テクノロジーズ(アメリカ)、ナショナルインスツルメンツ(アメリカ)、TÜVラインランド(ドイツ)などの主要企業は、テスト・計測分野の専門性を活かし、製品の信頼性と性能向上を推進する最前線に立っています。これらの企業は、IoTテストサービスへの需要拡大を戦略的に捉え、イノベーション、パートナーシップ、地域展開に注力することで市場での存在感を強化しています。各社の戦略は、IoT導入における品質保証とコンプライアンスを重視する競争環境の形成に寄与しています。

事業戦略面では、各社が製造の現地化やサプライチェーンの最適化を推進し、業務効率の向上を図っております。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしております。この分散構造により、多様なサービスやソリューションが提供され、異なる産業の特定ニーズに対応できる一方、競争が促進され、イノベーションとサービス品質の向上につながっております。

2025年10月、キーサイト・テクノロジーズ(アメリカ)は主要通信事業者との戦略的提携を発表し、5G IoTアプリケーション向け先進テストソリューションの開発を進めています。この連携により次世代IoTデバイスのテスト能力が強化され、急速に進化する5G環境における同社のリーダーシップが確固たるものとなる見込みです。高速接続需要の高まりを受け、IoTテストの複雑性に対処する上での協業の重要性を示す提携と言えます。

2025年9月、ナショナルインスツルメンツ(アメリカ)は、IoTデバイスのテストプロセスを効率化する新たなソフトウェアプラットフォームを発表しました。このプラットフォームはAI駆動型分析を統合し、テストの精度と効率性を向上させるもので、産業におけるデジタルトランスフォーメーションの広範な潮流を反映しています。製品ラインの強化により、同社は競争優位性を固め、より高速で信頼性の高いIoTソリューションへの高まる需要に応えることを目指しています。

2025年8月、ドイツのTÜV Rheinland社は、接続環境におけるデータセキュリティへの懸念の高まりに対応し、IoTデバイスのサイバーセキュリティ評価をテストサービスに追加しました。この戦略的展開は、同社のサービスポートフォリオを拡大するだけでなく、IoT技術の安全性とコンプライアンス確保における信頼できるパートナーとしての地位を確立するものです。サイバーセキュリティへの重点化は、機能性と同等にセキュリティを優先する産業の転換を示しています。

2025年11月現在、IoT試験市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。戦略的提携が業界の様相を形作る傾向が強まっており、企業は資源と専門知識を結集して複雑な課題に取り組むことが可能となっています。今後の展望としては、競争の差別化が価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この転換は、これらの側面を優先する企業が、競争が激化する市場でより優位な立場を築けることを示唆しています。

日本のIoTテスト市場における主要企業には以下が含まれます

産業動向

富士通は2023年8月、運輸分野におけるデータ管理能力を強化するため、現地のIoT企業を買収しました。この買収は、クラウドベースのIoTサービスとインフラ強化という富士通の包括的な目標に沿ったものです。富士通は2024年を通じてデータセンターインフラへの投資を継続し、能力拡大を実現しました。館林システムセンターと明石システムセンターを強化し、クラウド・アウトソーシング・IoTサービスの提供体制を拡充。これにより、運用信頼性とテスト環境に対する重要な支援を提供しています。

日本光電と富士通は2023年、高度な医療用IoTセンサー開発のため提携を結びました。患者モニタリングシステムの試験と信頼性向上を目的としています。また2022年には横河電機がIoT特化スタートアップを買収し、自動化環境における試験エコシステムを強化。産業用IoTの試験・データ分析能力を向上させました。

今後の展望

日本のIoTテスト市場における今後の展望

日本のIoTテスト市場は、技術進歩とIoTソリューション需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)27.77%で成長が見込まれます。

新たな機会は以下の分野にあります:

- IoTデバイス向け自動テストフレームワークの開発。

- テストプロセスへのAI駆動型分析の統合。

- IoTアプリケーション向けサイバーセキュリティテストサービスの拡大。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本のIoTテスト市場 エンドユーザー別展望

- 通信事業者(CSP)

- 銀行・金融・保険(BFSI)

- クラウドサービスプロバイダー

- 医療

- 政府

日本のIoTテスト市場 導入形態別展望

- クラウド

- オンプレミス

日本のIoTテスト市場 企業規模別展望

- 大企業

- 中小企業

日本のIoTテスト市場 ソリューション・サービス別展望

- ネットワークインテリジェンスソリューション

- プロフェッショナルサービス

- マネージドサービス

セクションI:エグゼクティブサマリーと主なハイライト

エグゼクティブサマリー

市場概要

主な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

セクションII:調査範囲、方法論、市場構造

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データの三角測量

検証

セクションIII:定性分析

市場ダイナミクス

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威の分析

セクションIV:定量分析

情報技術(ICT)、ソリューション・サービス別(10億米ドル)

情報通信技術、組織規模別(10億米ドル)

大企業

中小企業

情報通信技術、エンドユーザー別(10億米ドル)

通信事業者

銀行・金融・保険

クラウドサービスプロバイダー

医療

政府

セクションV:競合分析

競合環境

概要

競合分析

市場シェア分析

情報通信技術における主要成長戦略

競争ベンチマーキング

情報通信技術分野における主要プレイヤー(開発件数ベース)

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要プレイヤーの財務マトリックス

売上高および営業利益

主要プレイヤーの研究開発費(2023年)

企業プロファイル

キーサイト・テクノロジーズ(アメリカ)

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

ナショナルインスツルメンツ(アメリカ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

テュフラインランド(ドイツ)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

SGS(スイス)

財務概要

提供製品

主要開発動向

SWOT分析

主要戦略

インターテック(英国)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ビューローベリタス(フランス)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

デクラ(ドイツ)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ユーロフィンズ・サイエンティフィック(ルクセンブルク)

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

図表一覧

市場概要

ソリューション・サービス別日本市場分析

導入形態別日本市場分析

組織規模別日本市場分析

エンドユーザー別日本市場分析

情報技術と通信技術(ICT)の主要購買基準

MRFRの調査プロセス

情報通信技術(ICT)のDRO分析

推進要因の影響分析:情報通信技術(ICT)

抑制要因の影響分析:情報通信技術(ICT)

供給/バリューチェーン:情報通信技術(ICT)

情報通信技術(ICT)、ソリューション・サービス別、2024年(%シェア)

情報通信技術(ICT)、ソリューション・サービス別、2024年~2035年(10億米ドル)

情報技術(ICT)、導入形態別、2024年(%シェア)

情報技術(ICT)、導入形態別、2024年から2035年(10億米ドル)

情報技術(ICT)、組織規模別、2024年(シェア率)

情報技術(ICT)、組織規模別、2024年から2035年(10億米ドル)

エンドユーザー別情報通信技術(ICT)、2024年(シェア率)

エンドユーザー別情報通信技術(ICT)、2024年から2035年(10億米ドル)

主要競合他社のベンチマーキング

表一覧

前提条件一覧

7.1.1

日本市場規模の推定値;予測

ソリューション及びサービス別、2025-2035年(10億米ドル)

導入形態別、2025-2035年 (10億米ドル)

組織規模別、2025-2035年(10億米ドル)

エンドユーザー別、2025-2035年(10億米ドル)

製品発売/製品開発/承認

7.3.1

買収/提携