❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本のガスセンサー市場規模は5297万ドルと推定されております。

日本のガスセンサー市場は、2025年の5781万ドルから2035年までに1億3853万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.13%を示すと予測されています。

主要市場動向とハイライト

日本のガスセンサー市場は、技術進歩と規制順守の強化を背景に堅調な成長を遂げております。

- センサー技術の進歩により、ガス検知システムの精度と効率性が向上しております。

- 産業分野は、製造工程における安全性とコンプライアンスへの需要増加を背景に、依然として最大の市場を占めております。

- 環境分野は、大気質と健康問題への関心の高まりを反映し、最も急速な成長を遂げております。

- 主要な市場推進要因としては、産業需要の増加と厳格な環境規制が挙げられ、これらが市場構造を形成しています。

主要企業

Honeywell (US), Figaro Engineering (JP), MSA Safety (US), Drägerwerk (DE), Ametek (US), Emerson Electric (US), Sensirion (CH), Gas Sensing Solutions (GB), RKI Instruments (US)

日本のガスセンサー市場動向

ガスセンサー市場は現在、環境問題への関心の高まりと大気質に関する厳格な規制を背景に顕著な成長を遂げております。日本では、製造業やエネルギー産業などの産業分野を中心に、高度なガス検知技術への需要が増加しております。この傾向は、政府の排出量削減と安全基準強化への取り組みが大きく影響しております。さらに、ガスセンサーへのスマート技術の導入が進み、リアルタイム監視とデータ分析が可能になってきております。この技術的進歩は効率性を向上させるだけでなく、規制要件への準拠にも寄与しております。加えて、大気質の悪化に伴う健康リスクへの認識が高まっていることから、消費者と企業の双方がガス検知ソリューションへの投資を進めております。ガスセンサー市場は、小型化や感度向上を含むセンサー技術の革新により、さらなる恩恵を受ける可能性が高いです。産業が安全性と環境持続可能性を優先し続ける中、市場はさらなる拡大の兆しを見せております。全体として、ガスセンサー市場の動向は、規制圧力、技術進歩、大気質問題に対する社会的関心の高まりがダイナミックに相互作用する状況を反映しています。

技術進歩

ガスセンサー市場では、特にセンサーの設計と機能性において急速な技術革新が進んでいます。感度の向上とセンサーの小型化により、様々なガスをより正確かつ効率的に検知することが可能となっています。この傾向は、産業、自動車、環境モニタリングなど、複数の分野での採用を促進する見込みです。

規制対応

大気質や排出ガスに関する厳格な規制がガスセンサー市場を形成しています。日本では、環境基準の向上を目指す政府の取り組みにより、産業分野で先進的なガス検知ソリューションの導入が促進されています。これらの規制への対応は企業にとって重要な要素となりつつあり、市場需要を後押ししています。

健康意識の高まり

大気汚染に伴う健康リスクに対する一般の認識が高まっていることが、ガスセンサー市場に影響を与えています。消費者と企業の双方が大気質モニタリングを優先する傾向が強まり、信頼性の高いガス検知技術への需要が急増しています。健康問題が公共の議論の最前線に留まる限り、この傾向は継続すると予想されます。

日本のガスセンサー市場の推進要因

産業分野における需要の増加

日本のガスセンサー市場は、産業分野に牽引され、顕著な需要の急増を経験しています。製造業、石油・ガス、化学工業などの産業では、安全確保と環境規制への適合を目的としてガスセンサーの導入が拡大しています。有害ガスのリアルタイム監視に対する重要なニーズを反映し、2025年から2030年にかけて市場は約8%のCAGRで成長すると予測されています。この傾向は、先進的なガス検知技術の統合を必要とする日本の産業安全基準強化への取り組みによってさらに後押しされています。産業の拡大と近代化に伴い、運用効率と安全性の確保におけるガスセンサーへの依存度はさらに高まり、ガスセンサー市場の成長を促進する見込みです。

環境規制

日本の厳格な環境規制は、ガスセンサー市場に大きな影響を与えています。政府は排出量削減と大気質確保を目的とした様々な政策を実施しており、汚染物質の監視にガスセンサーの使用が不可欠となっています。企業が規制対応技術に投資するにつれ、市場は年間約7%の成長率が見込まれます。これらの規制は産業用途だけでなく、家庭用・商業分野における大気質モニタリングの重要性が増すガスセンサー導入も促進します。日本政府の環境基準施行における積極的な姿勢は、ガスセンサーに対する堅調な需要を生み出し、市場構造を形成するでしょう。

センサー技術の進歩

センサー技術の進歩が市場を牽引しており、ガス検知システムの性能と信頼性が向上しています。小型化、感度向上、IoTデバイスとの統合といった革新により、ガスセンサーはより効果的で使いやすくなっています。こうした技術的改善が普及するにつれ、市場は約8%の成長が見込まれます。センサー機能の強化により、より正確な監視と迅速な対応が可能となり、産業用・家庭用アプリケーション双方において極めて重要です。技術の進化に伴い、ガスセンサー市場は現代の用途の要求を満たすより高度なソリューションへと移行していく可能性が高いです。

職場安全への意識の高まり

日本では職場安全への重視が高まっており、これがガスセンサー市場の成長を牽引しています。企業は従業員を有害ガス曝露から保護することの重要性を認識し、ガス検知システムの導入が増加しています。組織が安全対策や研修プログラムに投資するにつれ、市場は年率6%のペースで拡大すると予測されています。この意識の高まりは、規制要件への対応であるだけでなく、従業員の健康を優先する文化的な変化でもあります。その結果、ガス漏れや曝露に関連するリスクを軽減するための信頼性の高いソリューションを求める企業が増えるにつれ、ガスセンサー市場はこの傾向の恩恵を受ける可能性が高いです。

スマートシティにおける技術統合

日本のスマートシティ開発は、ガスセンサー市場におけるイノベーションを促進しております。都市圏が進化する中、スマート技術の統合には、大気質を監視し公共の安全を確保するための高度なガス検知システムが不可欠です。自治体がスマートインフラに投資するにつれ、市場は約9%の成長が見込まれております。ガスセンサーは、都市計画や緊急対応に活用可能なリアルタイムデータを提供し、これらの取り組みにおいて極めて重要な役割を果たします。政府機関と技術プロバイダーの連携により、ガスセンサーの機能強化が進み、スマートシティ開発において不可欠な存在となる見込みです。

市場セグメントの洞察

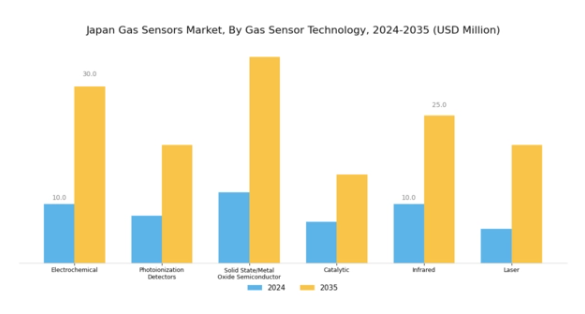

ガスセンサー市場ガスセンサー技術の洞察

日本のガスセンサー市場は、主にガスセンサー技術の進歩に牽引され、変革期を迎えています。このセグメントは、安全、環境監視、産業用途において重要な役割を果たす多様な技術を包含しています。有毒ガスの検知に優れ、職場の安全確保に不可欠な電気化学式センサーは、市場の重要な構成要素です。これらのデバイスは化学反応を電気信号に変換し、危険な状況へのリアルタイム監視と迅速な対応を可能にします。

一方、光イオン化検出器(PID)は揮発性有機化合物の検知能力に優れ、環境規制遵守や公衆衛生施策に不可欠なデータを提供します。固体状態センサーまたは金属酸化物半導体センサーも重要であり、高い感度と迅速な応答時間で多様なガスを検出できるため、産業用および家庭用アプリケーションの両方に適しています。触媒式センサーは、メタンやプロパンなどの可燃性ガスの検出に広く利用され、ガス漏れ検知システムにおいて重要な役割を果たし、公共の安全を確保し環境災害を防止します。

さらに、赤外線センサーは、その精度と信頼性から、農業から空調設備(HVAC)用途に至るまで、二酸化炭素やその他のガスを測定する手段として様々な分野で人気が高まっています。最後に、レーザー式ガスセンサーは、その精度と遠隔測定能力により注目を集めており、産業プロセスの高度な監視システムで頻繁に使用されています。日本における大気質への意識の高まりと環境課題への対応の必要性が、これらの技術の成長を支えています。

総じて、ガスセンサー技術における革新は、安全性の確保、環境保護、そして厳格な規制への適合を保証し、日本ガスセンサー市場において堅調な成長軌道を推進するものと見込まれます。

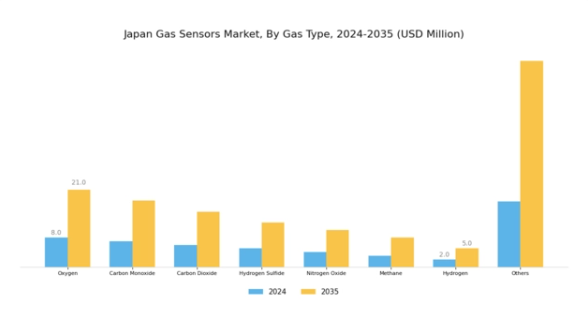

ガスセンサー市場 ガス種類別インサイト

日本ガスセンサー市場は従来型で、様々な種類のガスに焦点を当てており、同国の厳格な安全・環境規制を考慮すると、その重要性は極めて高いと言えます。ガス種類においては、酸素および一酸化炭素用センサーが、公共安全や産業における重要な役割から一貫して主流を占めてまいりました。二酸化炭素センサーは、大気質や気候変動への意識の高まりを反映し、日本がグリーン技術へ移行する中で存在感を増しております。

一方、硫化水素および窒素酸化物センサーは、石油化学や環境モニタリングなど、有害ガス検知が不可欠な分野において極めて重要です。メタンおよび水素センサーもエネルギー分野で重要な役割を担い、日本のエネルギー効率化施策を支えています。各センサーの種類が日本のガスセンサー市場全体に貢献し、ガス監視と安全に対する包括的なアプローチを実現しています。これらの分野の成長は、継続的な技術進歩とインテリジェントなガス管理ソリューションへの需要増加によって促進されており、このセグメントにおける数多くの革新と発展の機会を提供しています。

市場データは、日本の様々な産業におけるリアルタイム監視と安全プロトコルの強化の必要性により、センサー技術が着実に進化していることを示唆しています。

ガスセンサー市場の応用分野に関する洞察

日本のガスセンサー市場は、多様な市場構造を反映し、数多くの産業に不可欠な様々な応用分野に主眼を置いています。水処理・廃水処理などの主要分野は、より清潔な水資源を確保するための日本の厳しい環境規制により、ますます重要性を増しています。医療分野では、ガスセンサーがバイタルサインの監視や、ガスの正確な検知による患者安全の確保において重要な役割を果たしています。航空宇宙・防衛分野では、安全・監視システム向けに高度なガスセンサーが活用され、運用上の完全性が向上しています。

自動車・輸送分野は、排出ガス監視や車両安全への需要拡大に牽引され、日本のエコフレンドリー技術推進と連動して極めて重要です。さらに、産業安全分野では有害ガスの検知や危険な状況の防止により、労働者の安全プロトコルに大きく貢献しています。石油・ガス分野では、安全規制とエネルギー消費構造の変化が高度なガスセンサーの需要を促進しています。

民生用電子機器では機能強化のためガスセンサーの搭載が増加しており、環境モニタリング分野では日本の環境持続性への取り組みに応える重要な役割を担っています。これらの応用分野は総合的に、主要な産業動向・課題・機会に対応しつつ、日本ガスセンサー市場を牽引する強固な基盤を形成しています。

主要企業と競争環境

日本のガスセンサー市場は、規制要件の強化と環境安全への注目の高まりを背景に、ダイナミックな競争環境が特徴です。ハネウェル(アメリカ)、フィガロエンジニアリング(日本)、MSAセーフティ(アメリカ)などの主要企業は、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。ハネウェル(アメリカ)は、特にスマートガス検知技術分野において製品ラインアップを強化するため、研究開発に多額の投資を行い、リーダーとしての地位を確立しています。一方、フィガロエンジニアリング(日本)は、現地の専門知識を活用して特定の市場ニーズに対応し、様々な用途に合わせたコンパクトで効率的なガスセンサーの開発に注力しています。MSAセーフティ(アメリカ)も、産業環境における信頼性の高いガス検知システムへの需要増加に対応した安全ソリューションへの取り組みで注目されています。

これらの企業が採用するビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも技術革新において協力関係にあります。主要プレイヤーのこうした総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争環境を育んでいます。

2025年10月、ハネウェル(アメリカ)は産業用途向けに設計された新世代ガスセンサーのラインアップを発表しました。本製品は予測保全のためのAI機能を統合しており、この戦略的展開により顧客の運用効率向上とダウンタイム削減が期待され、ハネウェルの市場での地位を確固たるものとするでしょう。ガス検知システムへのAI統合は業界の新たな基準を確立する可能性を秘めた、重要な進歩と言えます。

2025年9月、フィガロエンジニアリング(日本)は大阪に新たな製造施設を設立し、生産能力を拡大しました。この拡張は、特に自動車および環境監視分野において、同地域で高まるガスセンサー需要に対応する同社の戦略を示しています。生産の現地化により、フィガロエンジニアリング(日本)はリードタイムの短縮と顧客サービスの向上を目指しており、急速に進化する市場において競争優位性をもたらす可能性があります。

2025年8月、MSA Safety(アメリカ)は主要技術企業と戦略的提携を結び、IoT接続を活用した次世代ガス検知ソリューションの開発に着手しました。この協業により、MSA製品の機能性が強化され、リアルタイム監視とデータ分析が可能となる見込みです。産業で包括的な安全管理を提供する統合ソリューションへの需要が高まる中、こうした技術革新は極めて重要です。

2025年11月現在、ガスセンサー市場の競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けています。主要企業間の戦略的提携が市場構造を形成し、イノベーションを促進するとともに製品提供を強化しています。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著です。先進的で信頼性の高いガス検知ソリューションへの需要の高まりに対応し、革新性と適応性を重視する企業が、この進化する市場で成功を収める可能性が高いと考えられます。

日本ガスセンサー市場の主要企業には以下が含まれます

産業動向

日本ガスセンサー市場の最近の産業動向では、ハネウェル、フィガロエンジニアリング、三菱電機などの企業が、特に環境モニタリングに関する規制要件の強化に対応し、イノベーションの最前線に立っています。2023年7月現在、ハネウェルはより厳格な安全基準に準拠するよう特別に設計された新しいガス検知装置を発表し、産業部門と家庭用部門の両方で大きな関心を呼び起こしています。

さらに、センセアー社とアルファセンス社は、大気質モニタリングの向上を目的としたセンサー技術の進歩を報告しており、これは環境省による最近の環境政策推進を受けて、政府のスマートな都市環境構築への取り組みに貢献し、持続可能な実践を促進するものです。特に、製品の機能強化に向けた研究開発投資の増加が反映され、市場の評価額が成長している点が注目されます。しかしながら、2023年8月現在、指定企業間における大規模な合併・買収は公表されておらず、競争環境は安定を保っております。

過去2年間において、地域プレイヤー間の協力関係が強化され、グローバルなサプライチェーン混乱に対する市場の回復力が向上。これにより、アジア太平洋地域におけるガス検知技術のリーダーとしての日本の地位がさらに確固たるものとなっております。

今後の見通し

日本ガスセンサー市場 今後の見通し

日本のガスセンサー市場は、産業安全規制の強化、環境モニタリングの需要、技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.13%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 産業用途向けスマートガス検知システムの開発。

- 個人用安全市場向け携帯型ガスセンサーへの展開。

- IoT技術の統合によるリアルタイム監視とデータ分析。

2035年までに、ガスセンサー市場はイノベーションと需要増加により大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ガスセンサー市場 ガス種類別見通し

- 酸素

- 一酸化炭素

- 二酸化炭素

- 硫化水素

- 窒素酸化物

- メタン

- 水素

- その他

日本ガスセンサー市場 技術別展望

- 電気化学式

- 光イオン化検出器

- 固体/金属酸化物半導体

- 触媒式

- 赤外線

- レーザー

日本ガスセンサー市場 用途別展望

- 水処理・廃水処理

- 医療

- 航空宇宙・防衛

- 自動車・輸送

- 産業安全

- 石油・ガス

- 民生用電子機器

- 環境モニタリング

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データの三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19の影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威の分析

- 市場ダイナミクス

- セクションIV:定量的分析

- 半導体・電子、技術別(百万米ドル)

- 電気化学

- 光イオン化検出器

- 固体/金属酸化物半導体

- 触媒

- 赤外線

- レーザー

- 半導体・電子、ガス種類(百万米ドル)

- 酸素

- 一酸化炭素

- 二酸化炭素

- 硫化水素

- 窒素酸化物

- メタン

- 水素

- その他

- 半導体・電子、用途別(百万米ドル)

- 水・廃水処理

- 医療

- 航空宇宙・防衛

- 自動車・輸送

- 産業安全

- 石油・ガス

- 民生用電子機器

- 環境モニタリング

- その他

- 半導体・電子、技術別(百万米ドル)

- セクションV:競合分析

- 競合状況

- 概要

- 競合分析

- 市場シェア分析

- 半導体・電子分野における主要成長戦略

- 競合ベンチマーキング

- 半導体・電子分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高および営業利益

- 主要企業の研究開発費(2023年)

- 企業概要

- ハネウェル(アメリカ)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- フィガロエンジニアリング(日本)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- MSAセーフティ(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ドレーガーワーク(ドイツ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- アメテック(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- エマーソン・エレクトリック(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- センシリオン(スイス)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ガスセンシングソリューションズ(英国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- RKIインスツルメンツ(アメリカ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ハネウェル(アメリカ)

- 付録

- 参考文献

- 関連レポート

- 競合状況

- 図表一覧

- 市場概要

- 日本市場分析(技術別)

- 日本市場分析(ガス種類別)

- 日本市場分析(用途別)

- 半導体・電子の主要購買基準

- MRFRの調査プロセス

- 半導体・電子のDRO分析

- 半導体・電子の推進要因影響分析

- 半導体・電子の抑制要因影響分析

- 半導体・電子の供給/バリューチェーン

- 半導体・電子、技術別、2024年(%シェア)

- 半導体・電子、技術別、2024年から2035年(百万米ドル)

- 半導体・電子、ガス種類別、2024年(%シェア)

- 半導体・電子、ガス種類別、2024年から2035年(百万米ドル)

- 半導体・電子、用途別、2024年(シェア%)

- 半導体・電子、用途別、2024年から2035年 (百万米ドル)

- 主要競合他社のベンチマーキング

- 表一覧

- 前提条件一覧

- 7.1.1

- 日本市場規模の推定値;予測

- 技術別、2025-2035年(百万米ドル)

- ガス種類、2025-2035年(百万米ドル)

- 用途別、2025-2035年(百万米ドル)

- 製品発売/製品開発/承認

- 7.3.1

- 買収/提携