❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

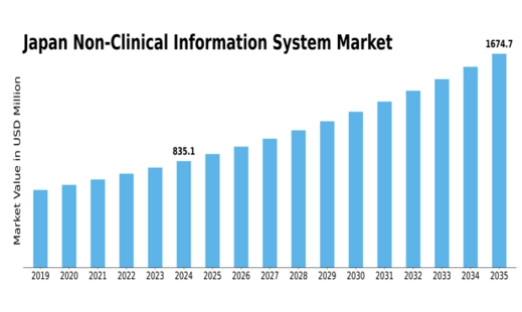

MRFRの分析によると、日本の非臨床情報システム市場規模は2024年に8億3715万米ドルと推定された。日本の非臨床情報システム市場は、2025年の8億8,596万米ドルから2035年までに15億6,200万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.83%を示すと予測されている。

主要市場動向とハイライト

日本の非臨床情報システム市場は、先進的な技術ソリューションと強化されたデータ管理手法への変革的な移行を経験している。

- クラウドソリューションの導入が増加しており、これにより業務の拡張性と柔軟性が促進されている。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが最重要課題となっている。

- 遠隔医療ソリューションの統合が進んでおり、遠隔医療サービスへの需要拡大を反映している。

- 主な市場推進要因には、効率的な管理ソリューションへの需要増加とデータ管理技術の進歩が含まれる。

日本非臨床情報システム市場

CAGR

5.83%

市場規模と予測

2024年市場規模837.15 (百万米ドル)2035年市場規模1562.0 (百万米ドル)

主要プレイヤー

Epic Systems(米国)、Cerner Corporation(米国)、Allscripts Healthcare Solutions(米国)、McKesson Corporation(米国)、Athenahealth(米国)、MEDITECH(米国)、NextGen Healthcare(米国)、eClinicalWorks(米国)

日本の非臨床情報システム市場動向

非臨床情報システム市場は現在、技術の進歩と効率的な医療管理ソリューションへの需要増加を背景に顕著な成長を遂げている。日本では、関係者が患者アウトカムの改善と業務効率化の可能性を認識するにつれ、医療現場へのデジタルツール導入が普及しつつある。組織が機密情報を保護しつつサービス提供を強化しようとする中、データセキュリティと規制順守への重点も市場構造を形成している。さらに、遠隔医療や遠隔モニタリングソリューションの台頭は、医療提供者が患者によりアクセスしやすいサービスを提供しようとする中で、非臨床情報システムの導入に影響を与えている。加えて、非臨床情報システム市場では、医療組織に柔軟性と拡張性を提供するクラウドベースソリューションへの移行が進んでいる。この傾向は、効率的な資源管理の必要性が最優先事項である日本で特に顕著である。医療分野が進化を続ける中、様々なシステム間の相互運用性とデータ交換への注目が高まる見込みです。技術革新と変化する消費者の期待が業界変革を推進する中、非臨床情報システム市場は全体として継続的な拡大が見込まれています。

クラウドソリューション導入の増加

非臨床情報システム市場では、クラウドベースのソリューションへの大きな移行が進んでいます。この傾向は、医療業務における柔軟性と拡張性の必要性によって推進されています。組織はクラウド技術の利点をますます認識しており、これにより医療提供者間のデータアクセスと協業が容易になります。

データセキュリティとコンプライアンスへの注力

非臨床情報システム市場が進化する中、データセキュリティと規制順守への重点が高まっています。組織は機密性の高い患者情報の保護を優先し、堅牢なセキュリティ対策の実施と地域規制の順守を推進しています。この取り組みは、信頼を維持し医療サービスの完全性を確保するために不可欠です。

遠隔医療ソリューションの統合

遠隔医療サービスの台頭は、非臨床情報システム市場に大きな影響を与えています。医療提供者は遠隔診療やモニタリングを支援するシステムの導入を加速させ、患者の医療アクセスを向上させています。この統合はサービス提供を改善するだけでなく、利便性の高い医療オプションへの需要の高まりにも合致しています。

日本の非臨床情報システム市場を牽引する要因

患者中心のケアへの注目の高まり

患者中心のケアへの移行は、日本の非臨床情報システム市場を牽引する要因である。医療提供者は患者の関与と満足度をますます優先しており、これらの目標を支援するシステムへの需要につながっている。組織が患者とのコミュニケーションと相互作用を強化するソリューションの導入を模索する中、市場は約9%の成長率が見込まれる。予約調整、フィードバック収集、個別化されたコミュニケーションを促進する非臨床情報システムは、医療提供者にとって不可欠なツールとなりつつある。この患者中心ケアへの注力は、患者の治療成果を向上させるだけでなく、競争の激しい医療環境において極めて重要な忠誠心と信頼を育む。

データ管理における技術的進歩

技術的進歩は、日本の非臨床情報システム市場を形成する上で重要な役割を果たしている。人工知能や機械学習などのデータ管理技術の革新は、医療機関の情報処理方法を変革している。これらの技術は、意思決定プロセスに不可欠な、より正確なデータ分析と報告を可能にする。高度なデータ管理ソリューションへの需要増加に牽引され、市場は今後5年間で12%の成長が見込まれている。医療提供者がデータ駆動型インサイトの価値を認識するにつれ、先進的な非臨床情報システムへの投資は増加し、市場のさらなる成長を促進すると予想される。この傾向は、医療組織の進化するニーズに適応できるよりインテリジェントなシステムへの移行を示している。

規制順守と標準化の必要性

日本の非臨床情報システム市場は、規制順守と標準化の必要性に大きく影響を受けている。医療規制が厳格化する中、組織はこれらの規制への順守を保証するシステムの導入を迫られている。この必要性は市場にも反映され、医療提供者が地域および国家基準へのコンプライアンスを促進するソリューションを求めることで、市場は8%の成長が見込まれている。コンプライアンス機能を組み込んだ非臨床情報システムは、規制違反に関連するリスクを軽減するため、ますます好まれるようになっている。この傾向は、非臨床情報システムにコンプライアンス機能を統合することの重要性を強調し、それによって市場における価値提案を高めている。

医療ITインフラへの投資増加

医療ITインフラへの投資は、日本の非臨床情報システム市場における重要な推進要因である。医療機関が堅牢なITシステムの重要性を認識するにつれ、技術アップグレードや新規導入への資金提供が増加している。施設がIT能力強化に向けて予算を配分するにつれ、市場は11%の成長が見込まれる。この投資は、業務効率とデータ管理を改善する非臨床情報システムの統合を支援する上で極めて重要である。さらに、医療分野の進化が続く中、高度なITインフラへの需要は増加する見込みであり、非臨床情報システム市場は今後数年にわたり持続的な成長が見込まれる。

効率的な管理ソリューションへの需要高まり

日本の非臨床情報システム市場では、効率的な管理ソリューションへの需要が顕著に増加している。医療機関が業務の最適化を図る中、管理業務を効率化するシステムの必要性が極めて重要となっている。この傾向は、こうしたシステムの導入が年間約10%の成長率で推移すると予測されていることからも明らかである。病院や診療所は、スケジューリング、請求処理、患者管理を強化し、運営コストを削減するソフトウェアへの投資を増加させている。これらのソリューションの統合は、ワークフローの効率化だけでなく、患者満足度の向上にも寄与する。結果として、医療提供者が独自の課題に対応する包括的な管理ソリューションの導入を模索するにつれ、非臨床情報システム市場は拡大する見込みである。

市場セグメントの洞察

日本の非臨床情報システム市場セグメントの洞察

日本の非臨床情報システム市場セグメントの洞察

非臨床情報システム市場のアプリケーション別洞察

非臨床情報システム市場のアプリケーション別洞察

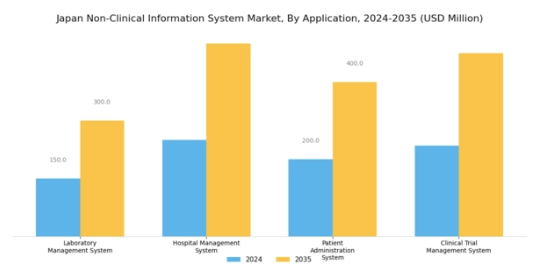

日本の非臨床情報システム市場、特にアプリケーション分野では、医療施設全体での効率性とデータ管理の強化ニーズに牽引され、著しい成長を示している。検査室管理システムは、検査業務の効率化、エラー削減、リソース配分の最適化を通じて検査室の増加する業務負荷を効果的に処理可能にするため、ますます重要性を増している。同様に、病院管理システムは病院内の様々な管理・運営機能を統合する上で極めて重要な役割を果たしており、これは患者アウトカムの改善と医療提供全体の効率化を達成するために不可欠である。

患者管理システムは、患者データのシームレスな管理に不可欠であり、患者情報を正確に収集し医療提供者が容易にアクセスできるようにすることで、患者ケアの向上と待ち時間の短縮を実現します。さらに、臨床試験管理システムは、臨床試験の計画と管理を支援し、日本の医療システム内でより組織化され効率的な研究プロセスへの需要の高まりに対応するため、注目を集めています。

日本非臨床情報システム市場のこの分野は、医療インフラの強化、技術導入の促進、医療サービスにおけるイノベーション育成を目的とした政府施策によって支えられています。リアルタイムデータへのアクセス可能性と患者ケアの改善という必要性から推進される医療分野におけるデジタル化の進展は、これらのアプリケーション分野を日本の進化する医療環境における重要な構成要素として位置づけています。人工知能や機械学習などの先進技術をこれらのシステムに統合することで、業務効率の向上が期待され、今後数年間で日本非臨床情報システム市場の成長をさらに促進する見込みです。

全体として、アプリケーション分野は医療エコシステムの現在の需要を満たすだけでなく、将来の進歩への道を開き、日本をアジア太平洋地域における非臨床情報システムの導入におけるリーダーとして位置づけています。

非臨床情報システム市場 導入モデルに関する洞察

非臨床情報システム市場 導入モデルに関する洞察

日本非臨床情報システム市場における導入モデルセグメントは、オンプレミス、クラウドベース、ハイブリッドソリューションによって特徴づけられるダイナミックな状況を示している。オンプレミスシステムは従来、特に厳格なデータセキュリティとコンプライアンス対策が必要な機関において、強固な基盤を築いてきた。しかし、コスト効率性、拡張性、コラボレーション強化能力を備えたクラウドベースソリューションは、日本の医療分野におけるデジタルトランスフォーメーション推進と合致し、急速に普及が進んでいる。ハイブリッドモデルはオンプレミスとクラウドベース双方の利点を融合し、組織に柔軟性を提供するとともに、様々なワークフローに最適な環境を選択する能力をもたらす。

患者ケアと業務効率の向上に向け、日本が医療ITインフラへの投資を拡大する中、これらの導入モデル全体で市場は大幅な進展が見込まれる。データ分析と情報へのリアルタイムアクセスに対する需要の高まりは、医療提供の革新を追求しつつ異なる組織ニーズに対応するこれらの混合モデルの重要性をさらに強めている。これらの進化するモデルは、医療分野における近代化と効率化の広範なトレンドを反映し、日本非臨床情報システム市場の進化に不可欠である。

非臨床情報システム市場 エンドユーザー別インサイト

非臨床情報システム市場 エンドユーザー別インサイト

日本の非臨床情報システム市場は、医療提供者、製薬企業、研究機関など多様なエンドユーザーカテゴリーにまたがる幅広い応用が特徴である。医療提供者は、非臨床情報システムの統合により業務効率を向上させ、患者ケア管理と管理機能を大幅に改善するため、極めて重要な役割を担う。製薬企業は、これらのシステムを活用して研究開発プロセスの効率化と規制順守を実現し、イノベーションを促進するとともに、医薬品開発のタイムラインを短縮しています。これは、先進的な医療技術で知られる日本のような国において極めて重要な側面です。

研究機関は、これらのシステムを利用して膨大なデータセットを集約・分析し、医学研究におけるブレークスルーを促進するとともに、より情報に基づいた意思決定を可能にしています。このセグメンテーションは非臨床情報システムの必須機能を明らかにし、日本のダイナミックな医療環境における成長促進、業務能力向上、競争力維持における重要性を浮き彫りにする。技術進歩が続く中、各セグメントはより革新的なソリューションを採用し、市場成長をさらに推進し、サービス提供全体を強化することで、日本が医療進歩の最前線に留まることが示唆されている。

非臨床情報システム市場機能性インサイト

非臨床情報システム市場機能性インサイト

日本の非臨床情報システム市場は、特に機能性セグメントにおいてダイナミックな進化を遂げており、データ管理、ワークフロー管理、コンプライアンス管理、レポート・分析といった主要領域が含まれます。データ管理は、医療業界、特に効果的な意思決定のために正確な患者データと運用データが求められる日本において、情報の正確性とセキュリティを確保する上で極めて重要な役割を果たします。ワークフロー管理はプロセスを合理化することで業務効率を大幅に向上させ、医療機関がリソースをより効果的に配分することを可能にします。

コンプライアンス管理は、規制基準の遵守と、特に日本の厳格な医療規制環境における非遵守に関連するリスクの軽減に不可欠です。レポート・分析はデータ傾向から導き出された重要な知見を提供し、戦略的意思決定プロセスを支援することで、関係者がサービス提供を改善することを可能にします。これらの領域が進化するにつれ、医療分野におけるデジタルトランスフォーメーションとデータ活用の高度化という広範なトレンドを反映し、日本医療環境における市場成長を牽引する数多くの革新と改善の機会を提供しています。

主要プレイヤーと競争環境

日本の非臨床情報システム市場は、技術進歩と効率的な医療管理ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。Epic Systems(米国)、Cerner Corporation(米国)、Allscripts Healthcare Solutions(米国)などの主要プレイヤーは、イノベーションとデジタルトランスフォーメーションに焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進している。これらの企業は製品ラインの拡充だけでなく、市場拡大とサービス提供の改善を目的としたパートナーシップや協業にも投資している。各社の総合的な戦略は、市場構造を中程度の分散状態に保ちつつ、先進技術と顧客中心ソリューションによる差別化を図る競争を激化させている。

事業戦略面では、日本医療システムの特有のニーズに対応するため、事業活動の現地化が加速している。これにはサプライチェーンの最適化や顧客サポートサービスの強化が含まれる。競争構造は依然として中程度の分散状態が続き、複数の主要企業が市場動向に影響力を及ぼしている。既存企業と新興企業の両方が存在する状況は、イノベーションと市場ニーズへの迅速な対応を促す競争環境を育んでいる。

2025年10月、米国Cerner Corporationは主要な日本の医療提供機関と戦略的提携を発表し、患者管理と業務効率の向上を目的とした特注の非臨床情報システムを開発する。この協業によりCernerの技術的専門性を活用しつつ、特定の地域ニーズに対応することで、同社の地域における競争的優位性が強化されると期待される。この提携の意義は、医療プロセスの効率化と患者アウトカムの改善を可能にする潜在性にあり、これは日本市場においてますます優先課題となっている。

2025年9月、エピック・システムズ(米国)は、日本の医療提供者間の相互運用性を促進する新たなクラウドベースソリューション群を発表した。この取り組みはデジタル化への潮流を反映し、様々な医療プラットフォーム間でのデータ共有能力の強化を目指す。効率性向上と運営コスト削減を実現する統合医療ソリューションへの需要増加が、本発表の戦略的重要性を裏付けている。

2025年8月、オールスクリプツ・ヘルスケア・ソリューションズ(米国)は、分析とデータ管理を専門とする現地ソフトウェア企業を買収し、日本での事業拡大を図った。この買収により、医療提供者へのデータ駆動型インサイト提供能力が強化され、市場での地位が向上する見込みである。この動きは、医療組織内の意思決定プロセスを推進するためのデータ分析活用に戦略的焦点を当てたものであり、業界全体の広範なトレンドと合致している。

2025年11月現在、非臨床情報システム市場の競争動向は、デジタル化、持続可能性、医療ソリューションへの人工知能(AI)統合によってますます特徴づけられている。複雑な市場課題に対処する上で協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に変化する環境下で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調している。

業界動向

日本の非臨床情報システム市場における最近の動向は、様々な進歩と時事問題によって特徴づけられている。特に、オラクル、東芝、シーメンス・ヘルスニアーズなどの企業は、デジタルトランスフォーメーションを通じた医療効率の向上に注力する日本の動向に沿い、自社のシステム提供強化に積極的に投資している。

2023年9月、NECは地域病院チェーンとの提携を発表し、高度な非臨床情報システムを導入して管理業務を効率化。市場評価額も顕著に成長しており、GEヘルスケアは前年比15%増を報告、技術導入の好ましい傾向を反映している。2022年10月には、富士通が医療向けデータ管理ソリューションを専門とするソフトウェアスタートアップを買収し、非臨床分野での存在感をさらに強化したことで注目を集めた。

アクセンチュアとIBMが病院の情報管理改善に向けた人工知能活用プロジェクトで協業するなど、競争環境は進化を続けている。こうした動きは、日本の医療インフラにおいて近代化と技術主導型ソリューションへのダイナミックな移行を示している。非臨床システムの重要性は、同地域における業務効率の最適化と患者ケアの向上を支える不可欠な要素として認識されつつある。

将来展望

日本の非臨床情報システム市場の将来展望

日本の非臨床情報システム市場は、技術進歩と効率性への需要増を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.83%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 業務効率化のためのAI駆動型分析の統合

- 患者エンゲージメントのためのモバイルヘルスアプリケーションの開発

- データ管理のためのクラウドベースソリューションの拡大

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本非臨床情報システム市場 エンドユース展望

- 医療提供者

- 製薬会社

- 研究機関

日本非臨床情報システム市場 アプリケーション別展望

- 検査室管理システム

- 病院管理システム

- 患者管理システム

- 臨床試験管理システム

日本非臨床情報システム市場 機能別展望

- データ管理

- ワークフロー管理

- コンプライアンス管理

- レポート・分析

日本非臨床情報システム市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 情報通信技術(ICT)、用途別(百万米ドル)

- 検査室管理システム

- 病院管理システム

- 患者管理システム

- 臨床試験管理システム

- 情報通信技術(ICT)、導入モデル別(百万米ドル)

- オンプレミス

- クラウドベース

- ハイブリッド

- 情報通信技術、最終用途別(百万米ドル)

- 医療提供者

- 製薬会社

- 研究機関

- 情報通信技術、機能別(百万米ドル)

- データ管理

- ワークフロー管理

- コンプライアンス管理

- レポートと分析

- 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競合分析

- 市場シェア分析

- 情報通信技術における主要成長戦略

- 競合ベンチマーキング

- 情報通信技術における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- Epic Systems(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Cerner Corporation(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Allscripts Healthcare Solutions(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- McKesson Corporation(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Athenahealth(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- MEDITECH(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- NextGen Healthcare(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- eClinicalWorks(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Epic Systems(米国)

- 付録

- 参考文献

- 関連レポート

- 競争環境