❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

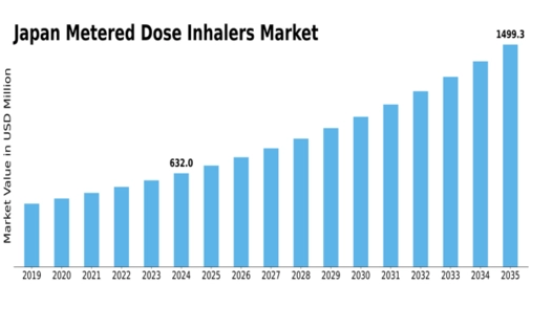

MRFRの分析によると、2024年の定量噴霧式吸入器市場規模は6億4125万米ドルと推定された。定量噴霧式吸入器市場は、2025年の6億8614万米ドルから2035年までに13億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.0%を示すと予測されている。

主要市場動向とハイライト

日本の定量噴霧式吸入器(MDI)市場は、技術進歩と医療意識の高まりを背景に成長が見込まれる。

- 吸入器設計の技術進歩により、患者の服薬遵守率と治療効果が向上している。

- 日本における高齢化が進むことで、呼吸器ケアソリューションへの需要が増加している。

- 市場で最大のセグメントは喘息用吸入器であり、最も成長が速いセグメントは複合吸入器である。

- 主要な市場推進要因には、呼吸器疾患の有病率上昇と吸入器技術の革新が含まれる。

日本の定量噴霧式吸入器市場

CAGR

7.0%

市場規模と予測

2024年市場規模641.25 (百万米ドル)2035年市場規模1350.0 (百万米ドル)

主要企業

AstraZeneca(英国)、Boehringer Ingelheim(ドイツ)、GlaxoSmithKline(英国)、Novartis(スイス)、Teva Pharmaceutical Industries(イスラエル)、Mylan(米国)、Roche(スイス)、Sanofi(フランス)、Pfizer(米国)

日本の定量噴霧式吸入器市場動向

定量噴霧式吸入器市場は、呼吸器疾患への認識の高まりと効果的な治療法の必要性により、顕著な発展を遂げている。日本では、喘息および慢性閉塞性肺疾患(COPD)の有病率の上昇を受け、医療提供者は革新的な吸入療法に注力している。この変化は、利便性と有効性が認められている定量噴霧式吸入器の需要拡大に反映されている。さらに、技術の進歩によりこれらのデバイスの機能性が向上し、薬剤投与においてより使いやすく効果的になっている。規制当局も吸入器の安全性と有効性を確保する上で重要な役割を果たしており、これが消費者による製品への信頼に寄与している。加えて、高齢者は呼吸器疾患にかかりやすいため、日本の高齢化社会も定量噴霧式吸入器市場に追い風となる見込みである。政府による医療アクセスの改善と費用対効果向上に向けた取り組みが、市場成長をさらに促進する可能性がある。医療システムが進化する中、研究開発への投資増加が見込まれ、新たな吸入装置の導入につながる可能性がある。全体として、測定式吸入器市場は、人口動態の傾向、技術進歩、支援的な規制枠組みに牽引され、成長の兆しを見せている。

技術進歩

吸入器技術の最近の革新は、ユーザー体験と薬剤送達効率を向上させている。デジタル機能を備えたスマート吸入器が登場し、患者は使用状況を追跡しリマインダーを受け取ることができる。この傾向は治療計画への順守を改善し、最終的に患者の治療成果に寄与する可能性が高い。

規制面の支援

日本の規制環境は、新たな吸入療法に対してますます支援的になっている。当局は革新的な定量噴霧吸入器の承認プロセスを効率化しており、これがメーカーの研究開発投資を促進する可能性がある。この傾向は市場で入手可能な製品の多様化につながるかもしれない。

高齢化

日本における高齢化人口への人口動態変化は、呼吸器治療の需要に影響を与えている。高齢者層における喘息やCOPDの発生率上昇に伴い、定量噴霧式吸入器市場の拡大が予測される。この傾向は、高齢者を対象とした医療ソリューションの必要性を浮き彫りにしている。

日本の定量噴霧式吸入器市場の推進要因

吸入器技術の革新

吸入器の設計と機能性における技術的進歩は、定量噴霧式吸入器市場に大きな影響を与えている。患者にリアルタイムのフィードバックと追跡機能を提供するスマート吸入器などの革新技術が日本で注目を集めている。これらのデバイスは服薬遵守を向上させ、呼吸器疾患の管理を改善する。デジタルヘルス技術を吸入器に統合することで、健康管理に技術を活用する傾向が強い若年層の関心を集めると予想される。さらに、エアロゾル送達システムの改良により薬剤送達効率が向上し、吸入器の効果が高まっている。これらの革新は患者の治療成果を改善するだけでなく、競争環境下で製品差別化の機会を創出するため、定量噴霧式吸入器市場に好影響を与える見込みである。

喘息管理に対する意識の高まり

日本国民の間で喘息管理への意識が高まっており、これが定量噴霧式吸入器市場に好影響を与えている。医療専門家や組織による啓発活動が、患者に吸入器の正しい使用法と継続的な使用の重要性を理解させるのに役立っている。この意識の高まりにより、患者が自身の状態管理に積極的に取り組むようになり、定量噴霧式吸入器の使用が増加している。さらに、様々な患者ニーズに合わせた多様な吸入器オプションが利用可能であることも、市場成長を促進する可能性が高い。より多くの個人が喘息管理のための効果的な解決策を求める中、定量噴霧式吸入器市場はこの傾向から恩恵を受けると予想される。

予防医療への注目の高まり

日本における予防医療への移行が、定量噴霧式吸入器市場に影響を与えている。医療システムが治療よりも予防を重視するようになるにつれ、呼吸器疾患を積極的に管理することの重要性が認識されつつある。この傾向は診断率と治療開始率の上昇につながり、結果として定量噴霧式吸入器の需要を牽引している。予防戦略には、症状が悪化する前にコントロールするための定期的なモニタリングや吸入器の使用がしばしば含まれる。医療提供者が呼吸器健康管理においてより積極的なアプローチを採用するにつれ、患者における吸入器の使用が増加し、定量噴霧式吸入器市場は成長が見込まれる。

呼吸器疾患の有病率上昇

日本における呼吸器疾患の発生率増加は、定量噴霧式吸入器市場の主要な推進要因である。喘息や慢性閉塞性肺疾患(COPD)などの疾患がより広く蔓延し、人口の相当な割合に影響を与えている。最近の健康統計によれば、日本人口の約10%が喘息を患っており、効果的な管理には吸入器の使用が不可欠である。この拡大する患者基盤は、薬剤を直接肺に届けるために必須である定量噴霧式吸入器の需要を押し上げる可能性が高い。さらに、呼吸器疾患にかかりやすい高齢化人口も市場成長に寄与すると予想される。医療従事者がその有効性と使いやすさからこれらのデバイスを推奨する傾向が強まる中、定量噴霧式吸入器市場は拡大する見込みである。

政府の取り組みと医療政策

呼吸器健康の改善を目指す政府の取り組みは、定量噴霧式吸入器市場の形成において重要な役割を果たしている。日本政府は慢性呼吸器疾患の管理における吸入器の使用を促進する様々な医療政策を実施している。これらの政策には患者への補助金が組み込まれることが多く、吸入器の入手可能性と手頃な価格を実現している。さらに、呼吸器疾患と適切な服薬遵守の重要性に関する認識向上を目的とした公衆衛生キャンペーンは、定量噴霧式吸入器の需要を促進する可能性が高い。医療提供者と患者の双方が効果的な治療選択肢を優先するよう促すこれらの支援策により、定量噴霧式吸入器市場は恩恵を受ける見込みである。

市場セグメントの洞察

日本の定量噴霧式吸入器市場セグメントの洞察

日本の定量噴霧吸入器市場セグメント分析

定量噴霧吸入器市場製品分析

定量噴霧吸入器市場製品分析

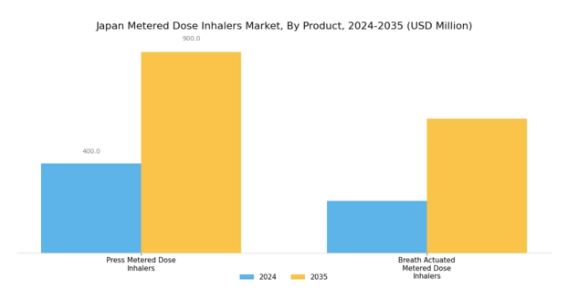

日本の定量噴霧吸入器市場は、主にプレス式定量噴霧吸入器(PMDI)と吸気作動式定量噴霧吸入器(BA-MDI)からなる多様な製品群が特徴であり、これらは喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患治療に不可欠である。日本では、加圧式定量噴霧吸入器が大きな支持を得て広く利用されている。これは推進剤による薬剤送達効率の高さ、正確な投与量の確保、患者にとっての使いやすさが理由である。このタイプは、患者が病状を効果的に管理し、急性発作時の迅速な緩和を可能にするため、医療システムにおいて不可欠な存在となっている。

一方、呼吸作動式定量噴霧吸入器は、患者の吸気動作と連動して薬剤を放出する革新的な設計が特徴であり、従来の吸入器の作動と呼吸の協調が困難な患者にとって特に有益である。日本における呼吸器疾患の増加傾向と高齢化社会の進展が、これらの吸入器の需要拡大を促進する要因となっており、市場における重要性を浮き彫りにしている。

さらに、技術の進歩と患者による投与の容易さへのニーズが、これらの分野における革新を促進している。両タイプの吸入器は、使いやすさと有効性を向上させるために改良が進められており、これが市場成長を牽引している。日本の医療従事者による吸入療法への継続的な重点化は、これらの製品の重要性をさらに強調している。

吸入器の適切な使用法に関する包括的な患者教育プログラムも勢いを増しており、患者が処方薬から最大限の効果を得られるよう保証している。特に生活様式や環境的要因に関する日本国民の固有のニーズを考慮すると、定量噴霧吸入器市場は医療提供者と患者の双方の期待に合致しており、これらの製品セグメントの将来的な成長と進化に向けた堅調な軌道を示している。全体として、日本の定量噴霧吸入器市場は、革新、患者のニーズ、医療トレンドの相互作用によって形作られる有望な展望を示しており、医療業界におけるその重要な役割を確固たるものにしている。

定量噴霧吸入器市場 推進剤タイプ別インサイト

定量噴霧吸入器市場 推進剤タイプ別インサイト

日本定量噴霧吸入器市場の推進剤タイプセグメントは、吸入器製品の全体的な有効性と安全性に重要な役割を果たしている。市場では主にHFA 134A、HFA 227EA、HFA 152Aなどの推進剤が採用されており、それぞれが異なる治療ニーズに対応する独自の特性を有している。HFA 134Aはオゾン層に優しい特性から優先的に選択されるようになり、持続可能性を重視する世界的な環境規制に沿った選択肢となっている。一方、HFA 227EAは薬剤を精密に投与する効率性により、患者が適切な用量を受け取ることを保証し、喘息やCOPDなどの疾患における治療成果を向上させます。

HFA 152Aを採用した製品は環境負荷が低い点で注目を集め、より環境意識の高い市場環境に貢献しています。規制圧力と消費者意識の高まりが相まって、こうした環境に優しい推進剤への移行が進行中です。高齢化と呼吸器疾患の増加を背景に、日本で効果的な呼吸器治療への需要が高まる中、適切な推進剤タイプの選択は、患者のコンプライアンスと満足度を確保する上でこれまで以上に重要となっています。

メーカーが厳格な品質基準を満たしつつ吸入器システムの革新と改善を図るにつれ、競争環境は絶えず変化しており、これが日本の定量噴霧式吸入器市場における推進剤タイプの重要な役割を浮き彫りにしています。

定量噴霧吸入器市場における技術動向

定量噴霧吸入器市場における技術動向

日本の定量噴霧吸入器市場では、技術分野において特に肺プラットフォーム技術と鼻腔プラットフォーム技術で著しい進歩が見られる。革新的な医療ソリューションで知られる日本では、効率的な吸入療法への需要が高まっている。肺プラットフォーム技術は、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患患者にとって重要な、薬剤を直接肺に送達する能力が強化されている点で重要である。この方法はより迅速な症状緩和と薬剤吸収の改善をもたらし、市場での存在感を高めている。

一方、鼻腔プラットフォーム技術は利便性と使いやすさから注目を集めており、従来の吸入器の使用が困難な患者にとって好ましい選択肢となっています。これらの技術は非侵襲的な薬剤送達経路を提供し、様々な疾患に対する治療選択肢を拡大します。患者の意識向上と予防医療への重点化が進む中、こうした技術的進歩は日本の定量噴霧式吸入器市場の最前線に位置し、市場全体の成長に寄与するとともに、呼吸器治療の実施方法を変革しています。

定量噴霧吸入器市場:適応症別インサイト

定量噴霧吸入器市場:適応症別インサイト

日本の定量噴霧吸入器市場は、適応症別に見ると、特に喘息および慢性閉塞性肺疾患(COPD)の領域で顕著な成長可能性を示している。喘息は日本で依然として蔓延する呼吸器疾患であり、数百万人に影響を及ぼしており、定量噴霧吸入器のような効果的でアクセスしやすい治療オプションが必要とされている。喘息管理に対する意識の高まりが、この分野の需要を牽引している。一方、COPDは特に高齢化人口において増大する健康問題として浮上しており、治療利用の急増につながっている。

環境要因や汚染による都市部での呼吸器疾患の増加は、効果的な吸入療法の必要性を強調している。さらに、この市場内の他の適応症も注目を集めており、慢性呼吸器疾患に対する治療選択肢の多様化に貢献している。この上昇傾向は、定量噴霧吸入器技術の進歩と、医療における患者中心のアプローチへの強い重点によって支えられています。日本政府が厳格な規制を実施し、より良い医療施設の促進に取り組んでいることから、定量噴霧吸入器市場は今後数年間で顕著な成長が見込まれています。

日本の定量噴霧吸入器市場のセグメンテーションは、呼吸器疾患のより良い管理を確保するための強力な取り組みを反映しており、最終的には患者の生活の質を向上させます。

定量噴霧吸入器市場における流通チャネルの洞察

定量噴霧吸入器市場における流通チャネルの洞察

日本定量噴霧吸入器市場の流通チャネルセグメントは、患者への吸入器のアクセス性と入手可能性を確保する上で重要な役割を果たしている。病院薬局は、特に緊急治療を必要とする慢性呼吸器疾患患者など、必要とする患者が定量噴霧吸入器を即時に入手できる点で不可欠である。小売薬局も重要なシェアを占めており、都市部と地方の多様な消費者層に利便性と幅広い製品選択肢を提供している。

オンライン薬局は、特にパンデミック以降に拡大する電子商取引の潮流により、患者が自宅で簡単に吸入器を入手できる手段として、ますます人気のある流通経路として台頭している。遠隔診療や健康管理アプリの増加がオンライン薬局の成長をさらに後押ししている。このセグメントの拡大は、健康意識の高まりと日本における呼吸器疾患の増加傾向に支えられており、大きな成長機会を提示している。さらに、医薬品物流とサプライチェーン管理の継続的な進歩が流通効率を向上させ、様々なチャネルで吸入器を入手しやすくしている。

高齢化が進み呼吸器治療の需要が高まる中、日本の定量噴霧式吸入器市場における強固な流通チャネルの重要性は増し続け、患者の治療成果向上に貢献している。

主要企業と競争環境

日本の定量噴霧式吸入器市場は、イノベーション、戦略的提携、患者中心ソリューションへの注力によって形成される競争環境が特徴である。アストラゼネカ(英国)、ベーリンガーインゲルハイム(ドイツ)、グラクソ・スミスクライン(英国)などの主要企業は、先進的な吸入技術と個別化医療の開発を重視する戦略を積極的に推進している。これらの企業は製品ポートフォリオを強化するだけでなく、患者の服薬遵守と治療成果を改善するためのデジタルヘルスソリューションにも投資しており、市場成長と競争力学を共同で推進している。

事業戦略面では、コスト削減とサプライチェーン効率化のため製造の現地化が進められている。市場は複数企業がシェアを争う中程度の分散状態にあるが、主要企業は生産・流通チャネルの最適化にリソースを投入し、日本国内の需要増に対応する定量噴霧式吸入器の安定供給を確保することで、大きな影響力を維持している。

2025年10月、アストラゼネカ(英国)はデジタルヘルス機能を統合したスマート吸入器開発のため、日本の主要技術企業との提携を発表した。この戦略的動きは患者の関与と服薬遵守を強化し、アストラゼネカを呼吸器ケアのデジタル変革における先駆者としての地位を確立する見込みである。本提携は健康成果改善における技術の重要性を強調するとともに、医薬品へのデジタルソリューション統合という広範な潮流を反映している。

2025年9月、ベーリンガーインゲルハイム(ドイツ)は、投与効率と患者快適性の向上を目的とした定量噴霧式吸入器の新製剤を発売した。この革新は、特定の患者ニーズと嗜好に対応しユーザー体験を向上させることで、同社の市場地位強化が期待される。本製品の導入は研究開発への取り組みと合致し、変化する市場需要への積極的対応を示している。

2025年8月、グラクソ・スミスクライン(英国)は、定量噴霧式吸入器専用の新製造施設への投資により、日本における生産能力を拡大した。この拡張により、サプライチェーンの信頼性と現地市場ニーズへの対応力が強化されると見込まれている。生産能力の増強を通じて、グラクソ・スミスクラインは日本市場での存在感を固め、呼吸器治療薬に対する需要の高まりに対応できる体制を確立することを目指している。

2025年11月現在、定量噴霧式吸入器市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。企業はイノベーション推進と製品提供強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後の展望として、競争上の差別化は従来の価格競争から、技術革新、革新的ソリューション、強固なサプライチェーン管理への焦点移行へと進化する可能性が高い。これは、より洗練され患者中心の市場環境への移行を反映している。

業界動向

日本の定量噴霧式吸入器市場は顕著な進展と成長を遂げている。最近の報告によると、喘息や慢性閉塞性肺疾患(COPD)を中心とした呼吸器疾患の増加により、定量噴霧式吸入器の需要が高まっている。特にノバルティスとテバ・ファーマシューティカル・インダストリーズは、この成長市場を獲得するため革新的な吸入器技術に注力している。M&A面では、2023年9月にファイザーがホライゾン・セラピューティクス買収を発表し、日本における呼吸器製品ラインの強化が期待される。

さらに、ロシュと大塚製薬は、日本の患者のニーズに応えるため、より効率的な吸入療法の開発で協力している。吸入器技術の進歩と、2022年に11兆円を超えた日本の医療費支出の増加により、こうした治療へのアクセスが向上し、市場の評価額は上昇傾向にある。加えて、グラクソ・スミスクラインは2023年4月、最新吸入器デバイスが日本で適応拡大の承認を取得したと報告しており、革新的な吸入療法に対する規制当局の支援を示唆している。これらの動向は、技術進歩と企業戦略の両方に影響される日本の定量噴霧式吸入器市場のダイナミックな性質を浮き彫りにしている。

将来展望

日本の定量噴霧吸入器市場の将来展望

日本の定量噴霧吸入器市場は、呼吸器疾患の増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.0%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- デジタル追跡機能を備えたスマート吸入器の開発

- 遠隔患者モニタリングのための遠隔医療サービスの拡大

- 薬局との提携による流通網の強化。

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の定量噴霧吸入器市場 製品別展望

- プレス式定量噴霧吸入器

- 呼吸作動式定量噴霧吸入器

日本の定量噴霧吸入器市場 適応症別展望

- 喘息

- COPD

- その他

日本の定量噴霧吸入器市場 技術別展望

- 肺用プラットフォーム技術

- 鼻用プラットフォーム技術

日本の定量噴霧吸入器市場 推進剤タイプ別展望

- HFA 134a

- HFA 227ea

- HFA-152a

日本の定量噴霧吸入器市場 流通チャネル別展望

- 病院薬局

- 小売薬局

- オンライン薬局

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量的分析

- ヘルスケア、製品別(百万米ドル)

- プレス式定量吸入器

- 呼吸作動式定量吸入器

- ヘルスケア、推進剤タイプ別(百万米ドル)

- HFA 134a

- HFA 227ea

- HFA-152a

- ヘルスケア、技術別(百万米ドル)

- 肺用プラットフォーム技術

- 鼻用プラットフォーム技術

- 医療分野、適応症別(百万米ドル)

- 喘息

- COPD

- その他

- 医療分野、流通チャネル別(百万米ドル)

- 病院薬局

- 小売薬局

- オンライン薬局

- ヘルスケア、製品別(百万米ドル)

- セクションV:競争分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 医療分野における主要成長戦略

- 競合ベンチマーキング

- ヘルスケア分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- AstraZeneca (GB)

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- Boehringer Ingelheim (DE)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- GlaxoSmithKline (GB)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Novartis (CH)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Teva Pharmaceutical Industries (IL)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Mylan (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Roche (CH)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Sanofi (FR)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Pfizer (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- AstraZeneca (GB)

- 付録

- 参考文献

- 関連レポート

- 競争環境

- 図表一覧

- 市場概要

- 製品別日本市場分析

- 推進剤タイプ別日本市場分析

- 日本市場分析(技術別)

- 日本市場分析(適応症別)

- 日本市場分析(流通チャネル別)

- 医療分野における主要購買基準

- MRFRの調査プロセス

- 医療分野におけるDRO分析

- 推進要因の影響分析:ヘルスケア

- 抑制要因の影響分析:ヘルスケア

- 供給/バリューチェーン:ヘルスケア

- ヘルスケア、製品別、2024年(%シェア)

- ヘルスケア、製品別、2024年~2035年(百万米ドル)

- 推進剤タイプ別ヘルスケア、2024年(%シェア)

- 推進剤タイプ別ヘルスケア、2024年から2035年(百万米ドル)

- 技術別ヘルスケア、2024年(%シェア)

- 医療分野、技術別、2024年から2035年(百万米ドル)

- 医療分野、適応症別、2024年(シェア%)

- 医療分野、適応症別、2024年から2035年(百万米ドル)

- ヘルスケア、流通チャネル別、2024年(シェア%)

- ヘルスケア、流通チャネル別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング