❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

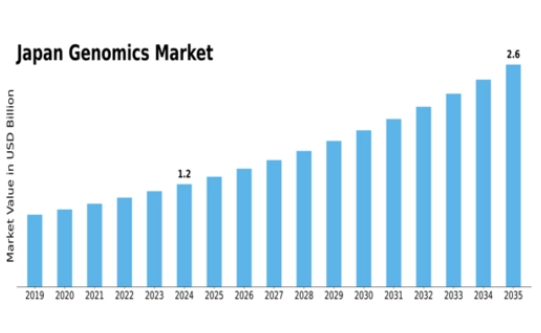

MRFRの分析によると、2024年の日本のゲノミクス市場規模は17億5000万米ドルと推定された。日本のゲノミクス市場は、2025年の19億7068万米ドルから2035年までに64億6000万米ドルへ成長し、2025年から2035年の予測期間において12.61%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のゲノミクス市場は、技術進歩と個別化医療への需要増加を背景に堅調な成長を遂げている。

- 個別化医療の台頭により、様々な医療分野における治療アプローチが再構築されている。

- ゲノムシーケンシング技術の進歩により、遺伝子検査サービスの精度と効率性が向上している。

- ゲノム研究への投資が増加しており、この分野における革新と開発への強いコミットメントを示している。

- 主要な市場推進要因としては、遺伝子検査の需要拡大とゲノム研究に対する政府支援が挙げられ、これらが市場拡大を牽引している。

日本ゲノム市場

CAGR

12.61%

市場規模と予測

2024年市場規模1750.0 (百万米ドル)2035年市場規模6460.0 (百万米ドル)

主要企業

Illumina(米国)、Thermo Fisher Scientific(米国)、Roche(スイス)、Agilent Technologies(米国)、BGI Genomics(中国)、Qiagen(ドイツ)、PerkinElmer(米国)、Eurofins Scientific(ルクセンブルク)

日本ゲノミクス市場の動向

日本のゲノミクス市場は現在、技術の進歩と研究開発への投資増加に牽引され、顕著な進化を遂げている。ゲノミクスの医療分野への統合が進み、個別化医療や標的療法が焦点となっている。この変化は、疾患予防・治療におけるゲノムデータの潜在的利点への認識高まりが大きく影響している。さらに、学術機関と民間企業との連携がイノベーションを促進し、新たなゲノム応用技術の開発につながっている。その結果、拡大する市場シェアを争う多様な関係者が参入し、競争環境が激化している。加えて、規制枠組みもゲノミクスの急速な進歩に対応しつつある。日本政府はゲノム研究の基盤強化と臨床応用を促進する施策を積極的に推進している。これにはゲノミクス分野のスタートアップ企業や既存企業を支援する資金プログラムが含まれる。倫理的配慮とデータプライバシーへの重点も市場動向を形成しており、関係者はイノベーションと公共の信頼のバランスを図ろうとしている。

全体として、日本のゲノム市場は技術進歩と支援政策に牽引され、大幅な成長が見込まれる状況にある。

個別化医療の台頭

ゲノム市場において個別化医療への潮流が勢いを増している。このアプローチは、特に遺伝子プロファイルといった個人の特性に医療処置を適合させるものである。遺伝子検査への認知度が高まるにつれ、医療提供者は治療判断の根拠としてゲノムデータをより頻繁に活用し、患者の治療成果を向上させている。

ゲノムシーケンシング技術の進歩

ゲノムシーケンシング技術の革新が市場を変革している。次世代シーケンシング(NGS)の登場により、コストが大幅に削減され精度が向上した。この進化により研究者や臨床医は包括的なゲノム解析を実施可能となり、複雑な疾患理解におけるブレークスルーを促進している。

ゲノム研究への投資拡大

ゲノム研究への投資が増加傾向にあり、その潜在的可能性への認識が高まっていることを反映している。官民双方が研究イニシアチブに資金を投入し、機関間の連携を促進している。この傾向は新規ゲノム応用技術や治療法の開発を加速させる見込みである。

日本のゲノム市場を牽引する要因

バイオインフォマティクスの進展

バイオインフォマティクスの進化はゲノム市場成長の要となっている。ゲノムデータの複雑化に伴い、高度な解析ツールやソフトウェアの必要性が極めて重要である。日本では、ゲノム研究や臨床応用におけるデータ分析需要を背景に、バイオインフォマティクス市場は今後5年間で年平均成長率(CAGR)12%の成長が見込まれている。こうした進歩により、研究者は膨大なゲノムデータを効率的に解釈できるようになり、個別化医療や標的療法におけるブレークスルーにつながっている。バイオインフォマティクスをゲノム研究に統合することで、研究全体の効率性と有効性が向上し、ゲノム市場全体の拡大に寄与する可能性が高い。

遺伝子検査の需要拡大

日本人における遺伝子検査への認知度向上は、ゲノミクス市場を牽引している。個人がパーソナライズされた健康情報を求める中、遺伝子検査サービスの需要は増加すると予想される。2025年までに日本の遺伝子検査市場は約15億ドルに達し、年間約10%の成長率を示す見込みである。この傾向は、技術の進歩と様々な疾患に対する遺伝的素因の理解深化によって促進されている。その結果、医療提供者は遺伝子検査を日常的な医療実践に統合し、患者ケアと治療成果を向上させている。より多くの個人が自身の遺伝子プロファイルに基づく予防策を選択するにつれ、遺伝子検査の需要増加がゲノミクス市場を牽引する可能性が高い。

遺伝性疾患の増加傾向

日本における遺伝性疾患の発生率上昇は、ゲノミクス市場を牽引する重要な要因である。高齢化が進むにつれ、がん、心血管疾患、希少遺伝性疾患などの遺伝性疾患・病態の有病率が上昇している。この傾向は、ゲノム研究と技術に大きく依存する効果的な診断ツールと治療法の開発を必要としている。2025年には遺伝性疾患診断市場が8億ドルを超えると予測されており、革新的な解決策の緊急性が浮き彫りとなっている。遺伝性疾患の増加はゲノム技術の採用を加速させ、日本のゲノム市場成長を推進する可能性が高い。

政府によるゲノム研究支援

日本政府は様々な施策や資金プログラムを通じてゲノム研究を積極的に推進している。この支援は、研究機関と民間企業間のイノベーションと協力を促進するため、ゲノミクス市場の発展に極めて重要です。近年、政府は精密医療とバイオテクノロジー分野における国内能力強化を目的として、ゲノム研究プロジェクトに約200億円を配分しました。こうした投資はゲノム技術の進歩を促すだけでなく、ゲノミクス分野のスタートアップ企業や既存企業にとって有利な環境を創出しています。政府のゲノム研究支援への取り組みは、ゲノム市場の発展を促進し、日本をこの分野のリーダーとして位置づけると期待されている。

産学連携

学術機関と産業界の連携は、ゲノム市場におけるイノベーションを促進している。日本では大学とバイオテクノロジー企業との提携がますます一般的になり、知識と技術の移転を促進している。こうした連携は、患者ケアに大きな影響を与える可能性のある新たなゲノム応用技術や治療法の開発につながることが多い。例えば、共同研究イニシアチブにより開発された先進的なゲノムシーケンシング技術は、現在臨床現場で活用されている。学界と産業界のこの相乗効果は、イノベーションのペースを加速し新製品を迅速に市場投入するため、ゲノミクス市場の成長を牽引すると期待されている。

市場セグメントの洞察

ゲノミクス市場のアプリケーション別洞察

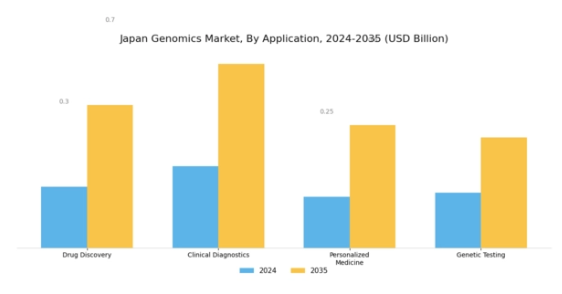

日本ゲノミクス市場のアプリケーション分野は、医療とバイオテクノロジーの進歩に大きく貢献する全体像における重要な側面である。地域がゲノム理解を通じた医療成果の向上に注力する中、このセグメントは創薬、臨床診断、個別化医療、遺伝子検査といった革新的アプリケーションを特徴とする。

創薬は特に重要であり、標的療法の開発を促進し、特定の遺伝子プロファイルに合わせた治療を可能にすることで医薬品研究の効率を高める。これにより、従来の「画一的な」アプローチから、より個別化され効果的な治療へ焦点が移行し、市場成長を牽引している。臨床診断はゲノムデータを活用し、疾患の検出と管理を強化することで、早期介入とより精密な診断を可能にします。様々な健康状態に対する遺伝的素因を特定する能力により、臨床診断は日本全体で個別化された医療戦略の開発と患者アウトカムの改善において極めて重要です。

一方、個別化医療はゲノム解析と患者個々のデータを組み合わせ、個人の遺伝的構成に密接に合致した治療法を設計することで際立っています。このアプローチは治療効果を高めるだけでなく、臨床現場で懸念が高まる薬剤副作用の潜在的な低減にも寄与する。遺伝子検査の台頭は、この分野にさらなる重要性を付加している。遺伝子検査は個人の遺伝的構成に関する洞察に富むデータを提供し、健康・生活習慣・家族計画に至るまで情報に基づいた意思決定を可能にする。

日本社会における遺伝子検査の認知度と受容度が高まるにつれ、積極的な医療選択と個別化された予防戦略が促進されている。さらに、日本政府はゲノム科学とバイオテクノロジー研究に多額の投資を行っており、官民連携によるイノベーション促進のエコシステムを構築している。市場動向は、特に腫瘍学や希少疾患分野などゲノム応用が不可欠な領域において、ゲノム技術の急速な進歩に対する需要の高まりを示している。

高齢化社会と医療費増大が相まって、ゲノム分野における効率的な診断・治療ソリューションの必要性がさらに高まっている。しかしながら、遺伝情報のプライバシーに関する倫理的配慮や、既存医療システムへのゲノミクス統合といった課題は、この分野の発展において依然として重要である。それでもなお、これらの応用分野におけるブレークスルーの可能性は、日本ゲノミクス市場を継続的に高め、様々な医療領域における医療ソリューションの強化と患者ケアの改善への道を開いている。

ゲノミクス市場 技術インサイト

技術分野における日本ゲノミクス市場は、ゲノム技術の進歩と革新に牽引され、変革期を迎えている。シーケンシング技術は、配列の迅速な同定を可能にし、日本の医療システムで成長傾向にある個別化医療を実現するため不可欠である。

一方、マイクロアレイ技術は遺伝子発現のモニタリングや遺伝子変異の検出において重要な役割を果たし、がん、薬理ゲノミクス、様々な複雑な疾患の研究に大きく貢献している。PCR(ポリメラーゼ連鎖反応)はDNA配列を増幅する効率性で広く認知され、臨床診断や研究ラボにおいて不可欠な存在となっている。革新的な遺伝子編集ツールであるCRISPR技術は、遺伝性疾患治療の可能性を秘めて活用が進められており、日本の健康成果向上への取り組みを浮き彫りにしている。

日本のゲノム市場は、強固なインフラ、研究イニシアチブ、連携によって支えられており、ゲノム応用分野における大幅な成長と進歩への道を開いています。政府資金の増加とゲノミクスへの社会的関心の高まりが市場機会をさらに拡大し、これらの新興技術における継続的な革新を促進することで、全国のバイオテクノロジー環境を豊かにしています。

ゲノム市場 エンドユース別インサイト

日本のゲノム市場、特にエンドユース分野は、医療環境において重要な役割を果たし、様々な領域に大きな影響を与えています。病院は一次医療を提供する中核施設として、ゲノム検査・診断の需要を牽引し、個別化医療アプローチを促進する。診断検査室は高度な遺伝子検査サービスを提供し、疾患の検出・管理を支援することで患者転帰を改善する重要な役割を担う。

研究機関は最先端ゲノム技術の革新・開発に貢献し、ゲノミクス分野の進歩をさらに加速させる。製薬企業はゲノムデータを活用して創薬プロセスを効率化し、より標的を絞った治療法を実現する。ゲノム情報をこれらの最終用途分野に統合することで、高齢化や慢性疾患がもたらす医療課題に対処し、日本における精密医療の拡大傾向を支えています。

各セグメントは、医療成果の向上におけるゲノミクスの重要性が増していることを示しており、研究と患者ケアの取り組みを全国的に推進するダイナミックな相互作用を明らかにしています。多額の投資と革新により、日本のゲノム市場は進化を続け、多様なステークホルダー間の連携を促進しています。

主要企業と競争環境

日本のゲノミクス市場は、急速な技術進歩と個別化医療への需要増大に牽引され、ダイナミックな競争環境が特徴である。イルミナ(米国)、サーモフィッシャーサイエンティフィック(米国)、ロシュ(スイス)といった主要企業が最前線に立ち、イノベーションと戦略的提携を活用して市場での地位を強化している。イルミナ(米国)は次世代シーケンシング技術に注力し、サーモフィッシャーサイエンティフィック(米国)は幅広いゲノムソリューションのポートフォリオを重視。ロシュ(スイス)は診断薬と治療薬への戦略的投資を進め、統合医療ソリューションへの移行を示唆している。これらの戦略が相まって、イノベーションと協業を優先する競争環境が醸成されている。

事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率化が加速している。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開中だ。ただし業界標準の策定や技術革新を主導する大手企業の影響力は絶大である。この競争構造は、中小企業の参入余地はあるものの、主要プレイヤーの支配力が市場動向を大きく左右することを示唆している。

2025年10月、イルミナ(米国)はアジア市場向けに特化した先進的ゲノム応用技術の開発に向け、日本の主要研究機関との提携を発表した。この協業によりイルミナは日本の市場での存在感を高め、地域固有のニーズに応える現地化イノベーションが可能となる。こうした戦略的提携は、現地の専門知識と先端技術を融合させることで競争優位性を強化する可能性がある。

2025年9月、サーモフィッシャーサイエンティフィック(米国)は臨床検査室のワークフロー効率化を目的とした新たなゲノム解析ツール群を発表した。この投入は同社の革新への取り組みを示すと同時に、効率的なゲノムソリューションへの需要拡大を捉えるための戦略的ポジション確立を意味する。本製品の戦略的重要性は、検査室の生産性向上を通じて競争市場でより多くの顧客を獲得する潜在力にある。

2025年8月、ロシュ(スイス)は液体生検技術を専門とする現地バイオテック企業を買収し、ゲノム診断ポートフォリオを拡大した。この買収は、非侵襲的検査手法への傾向の高まりに対応し、診断能力を強化する同社の戦略を示すものである。これらの技術の統合は、患者の治療成果を大幅に改善し、ゲノム分野におけるロシュのリーダーとしての地位を確固たるものにする可能性がある。

2025年11月現在、ゲノム市場における主要トレンドは、デジタル化、持続可能性、およびゲノム研究・診断における人工知能(AI)の統合への強い注力である。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、急速に進化するゲノミクス市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

業界動向

ここ数ヶ月、日本のゲノミクス市場では、特にタカラバイオや富士フイルムなどの企業による顕著な進展が見られます。タカラバイオは、個別化医療への需要拡大に対応すべく、ゲノム研究ツール・サービスのポートフォリオ強化を積極的に推進。一方、富士フイルムはゲノム検査技術分野での取り組みを拡大し、同領域での差別化を図っている。ロシュやイルミナといった主要プレイヤーも、日本の研究者・医療提供者を対象とした次世代シーケンシング技術の進化を継続しており、その革新性が注目を集めている。

この成長市場は、ゲノム研究加速を目的とした投資・提携の増加によってさらに特徴づけられる。アステラス製薬が遺伝子治療拡大に向けた戦略的提携を検討中とのM&A関連ニュースも報じられている。

さらに2023年6月には、第一三共がアジェナバイオサイエンスと数百万ドル規模の提携を発表し、日本におけるゲノム診断能力の強化を図っており、この分野の成長可能性の高さを示している。全体として、イノベーションと戦略的提携がより一般的になるにつれ、ゲノム進歩に有利な環境が育まれ、日本ゲノム市場の評価額は上昇すると予測されています。

将来展望

日本ゲノム市場の将来展望

日本のゲノム市場は、技術の進歩、医療費支出の増加、個別化医療への需要高まりを背景に、2024年から2035年にかけて12.61%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型ゲノム解析プラットフォームの開発

- 消費者向け遺伝子検査サービスの拡大

- 治療応用に向けたCRISPR技術への投資

2035年までに、ゲノミクス市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のゲノミクス市場 エンドユース別展望

- 病院

- 診断検査室

- 研究機関

- 製薬会社

日本のゲノミクス市場 技術別展望

- シーケンシング

- マイクロアレイ

- PCR

- CRISPR

日本のゲノミクス市場 アプリケーション別展望

- 創薬

- 臨床診断

- 個別化医療

- 遺伝子検査

-

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競合環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量的分析

- 医療分野、用途別(百万米ドル)

- 創薬

- 臨床診断

- 個別化医療

- 遺伝子検査

- 医療分野、技術別(百万米ドル)

- シーケンシング

- マイクロアレイ

- PCR

- CRISPR

- 医療分野、最終用途別(百万米ドル)

- 病院

- 診断検査室

- 研究機関

- 製薬会社

- 医療分野、用途別(百万米ドル)

- セクションV:競合分析

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- ヘルスケア分野における主要成長戦略

- 競争ベンチマーキング

- ヘルスケア分野における開発件数ベースの主要プレイヤー

- 主要開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費(2023年)

- 企業プロファイル

- Illumina (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Thermo Fisher Scientific (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- ロシュ(スイス)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Agilent Technologies (US)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- BGI Genomics(中国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Qiagen(ドイツ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- PerkinElmer(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Eurofins Scientific (LU)

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Illumina (US)

- 付録

- 参考文献

- 関連レポート

- 競争環境

- 図表一覧

- 市場概要

- 日本市場分析(用途別)

- 日本市場分析(技術別)

- 日本市場分析(エンドユース別)

- 医療分野における主要購買基準

- MRFRのリサーチプロセス

- 医療分野におけるDRO分析

- 医療分野における推進要因影響分析

- 医療分野における抑制要因影響分析

- 供給/バリューチェーン:ヘルスケア

- ヘルスケア、用途別、2024年(%シェア)

- ヘルスケア、用途別、2024年~2035年(百万米ドル)

- ヘルスケア、技術別、2024年(%シェア)

- 医療分野、技術別、2024年から2035年(百万米ドル)

- 医療分野、最終用途別、2024年(シェア%)

- 医療分野、最終用途別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング