❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

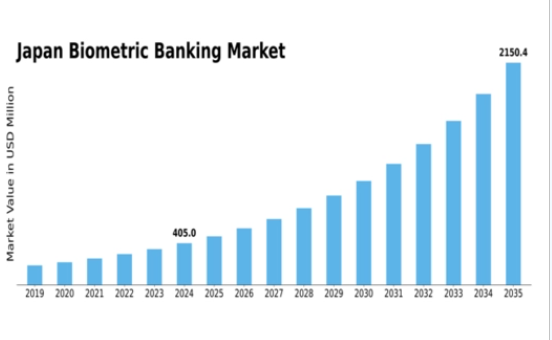

分析によると、日本の生体認証銀行市場規模は2024年に2億5940万米ドルと推定された。生体認証銀行市場は、2025年の3億380万米ドルから2035年までに13億268万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)15.8%を示すと予測されている。

主要市場動向とハイライト

日本の生体認証銀行市場は、技術進歩と安全な取引に対する消費者需要の高まりを背景に堅調な成長を遂げている。

- 金融機関全体で生体認証方式の採用が拡大している。

- 生体認証ソリューションに対する規制面の支援が、銀行業務におけるこれらの技術の信頼性と導入を促進している。

- 顧客体験の向上は依然として焦点であり、銀行は取引の効率化とサービス提供の改善のために生体認証を統合している。

- 生体認証システムの技術進歩とサイバーセキュリティ懸念の高まりが、市場成長を牽引する主要な推進要因である。

日本の生体認証銀行市場

CAGR

15.8%

市場規模と予測

2024年市場規模259.4 (百万米ドル)2035年市場規模1302.68 (百万米ドル)

主要企業

Mastercard(米国)、Visa(米国)、FIS(米国)、Gemalto(オランダ)、Thales Group(フランス)、NEC(日本)、IDEMIA(フランス)、HID Global(米国)、Cognitec Systems(ドイツ)

日本の生体認証銀行市場の動向

生体認証銀行市場は現在、技術の進歩と安全な銀行ソリューションに対する消費者需要の高まりを背景に、顕著な変革を経験している。日本では、金融機関がセキュリティ強化と顧客体験の効率化を目的に、指紋認証や顔認証などの生体認証方式を積極的に導入している。この変化は、従来の銀行手法に伴う脆弱性への認識が高まっていることに起因し、利便性と安全性を両立する革新的技術への投資を促している。その結果、生体認証システムの統合は金融サービスの構造を変革し、取引環境の安全性を高めることが期待される。さらに、日本の規制枠組みもこうした技術的進歩に対応するため進化している。当局は、詐欺対策や厳格なセキュリティ基準への準拠において生体認証ソリューションの重要性を認識している。金融機関がサイバーセキュリティ強化を目指す政府の取り組みに歩調を合わせる中、この規制面の支援は生体認証銀行ソリューションの導入をさらに加速させる可能性がある。結果として、金融セクターにおけるデジタル化と近代化という広範な潮流を反映し、生体認証銀行市場は大幅な成長が見込まれている。

生体認証の採用拡大

金融機関はセキュリティ対策強化のため、生体認証手法の導入を段階的に進めている。この傾向は、顧客の機密情報を保護し、不正リスクを低減する必要性によって推進されている。消費者がセキュリティ問題への意識を高めるにつれ、銀行は顧客の期待に応えるため生体認証ソリューションを優先する可能性が高い。

生体認証ソリューションに対する規制支援

日本の規制環境は、銀行業務における生体認証技術の統合を支援する方向へ適応している。当局は、セキュリティとコンプライアンスの向上におけるこれらのソリューションの可能性を認識している。この支援は、金融機関がバイオメトリックシステムをより広く採用することを促す可能性がある。

顧客体験の向上への焦点

バイオメトリックバンキングソリューションを通じた顧客体験の改善がますます重視されている。認証プロセスを合理化することで、銀行はより迅速で便利なサービスの提供を目指している。このユーザー体験への焦点は、バイオメトリック技術へのさらなる投資を促進する可能性が高い。

日本の生体認証銀行市場の推進要因

高まるサイバーセキュリティ懸念

日本では、生体認証銀行市場は高まるサイバーセキュリティ懸念に大きく影響を受けている。サイバー攻撃やデータ侵害の頻度が増加する中、金融機関はより安全な認証方法の導入を迫られている。生体認証ソリューションは、ハッキングの脆弱性が高い従来のパスワードに代わる堅牢な選択肢を提供する。2025年11月時点で、日本の銀行の約70%が、身元盗用や詐欺に関連するリスクを軽減するため、生体認証を優先的に導入していると推定される。このセキュリティへの注目の高まりは、より安全な銀行取引を求める消費者の需要への対応であるだけでなく、機密性の高い金融情報を保護するための規制要件でもある。したがって、金融機関がセキュリティ体制の強化を図り、顧客の信頼を確保し、厳格な規制への準拠を確実にするにつれて、生体認証銀行市場は拡大する見込みである。

政府の取り組みと支援

日本の政府施策は生体認証銀行市場の拡大に重要な役割を果たしている。日本政府は金融を含む様々な分野でデジタルトランスフォーメーションを積極的に推進。サイバーセキュリティ強化と革新的技術導入促進を目的とした政策が、生体認証ソリューションにとって好ましい環境を醸成している。2025年11月現在、政府支援プログラムは銀行の生体認証システム導入に対し財政的インセンティブを提供している。この支援は生体認証技術の普及を加速させるだけでなく、金融機関が国家セキュリティ基準を遵守することを保証する。政府と銀行セクターの連携は生体認証ソリューションへの全体的な信頼を高め、市場成長を促進する可能性が高い。こうした施策は、生体認証銀行市場における公共政策と技術進歩の戦略的整合性を示している。

シームレスな取引を求める消費者需要

日本の生体認証銀行市場は、シームレスで効率的な取引体験を求める消費者需要にも牽引されている。顧客が利便性をますます重視する中、生体認証方式はその速度と使いやすさから魅力を増している。2025年11月の調査では、日本の消費者の約65%が銀行取引において従来方式よりも生体認証ソリューションを好むことが示された。この消費者行動の変化を受け、銀行はサービスへの生体認証技術統合を推進し、顧客満足度とロイヤルティの向上を図っている。パスワードや暗証番号を必要とせず迅速かつ安全に取引を実行できる能力が、銀行業界の構造を変革しつつある。結果として、金融機関は進化する消費者期待に応えるため生体認証ソリューションへの投資を拡大し、生体認証銀行市場の成長を加速させる見込みである。

生体認証システムの技術的進歩

日本の生体認証銀行市場は、生体認証システムの急速な技術進歩により急成長している。指紋認証、顔認証、虹彩スキャン技術における革新が、生体認証の精度と信頼性を高めている。2025年11月時点で、これらの進歩を背景に、今後5年間で約15%のCAGR(年平均成長率)で市場が拡大すると予測されている。金融機関はセキュリティ強化と顧客対応の効率化を目的に、高度な生体認証ソリューションへの投資を拡大している。この傾向は、顧客が金融データに対するより高い保護レベルを求める中、より安全な銀行業務への移行を示している。人工知能(AI)と機械学習を生体認証システムに統合することで、その機能がさらに強化され、銀行と消費者双方にとってより魅力的なものとなっている。結果として、生体認証銀行市場における技術的進化は、その将来の展望を形作る上で極めて重要な役割を果たす可能性が高い。

金融機関間の競争圧力

日本の金融機関間の競争環境は、生体認証バンキング市場の重要な推進力である。銀行が混雑した市場で差別化を図る中、生体認証技術の採用が主要戦略となりつつある。先進的なセキュリティ機能の提供が技術に精通した顧客を惹きつけ、市場での地位を高められると、金融機関はますます認識している。2025年11月までに、日本の銀行の50%以上が生体認証をサービスに統合すると予測されている。この競争圧力は、銀行にイノベーションを促すだけでなく、最先端の生体認証ソリューション開発のために技術プロバイダーとの連携も推進している。強化されたセキュリティ対策による優れた顧客体験の提供競争は、金融機関が競合他社に先行しようとする中で、生体認証銀行市場へのさらなる投資を促進する可能性が高い。

市場セグメントの洞察

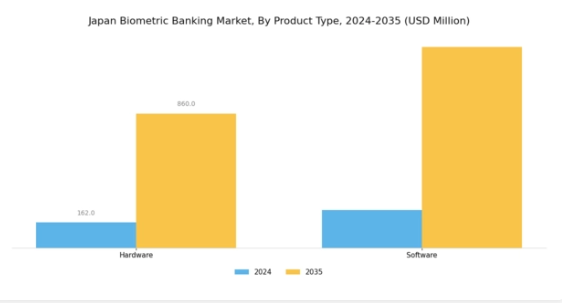

生体認証銀行市場 製品タイプ別インサイト

日本の生体認証バンキング市場は、特に製品タイプセグメントにおいて著しい成長と多様化を経験している。この領域では、ハードウェアとソフトウェアがイノベーションと普及を牽引する重要な構成要素である。

ハードウェアセグメントは主に、生体認証スキャナーやリーダーなどのデバイスに焦点を当てている。これらは銀行環境において顧客の身元確認と取引の安全性を確保する必須のゲートウェイとして機能する。これらのデバイスはセキュリティを向上させるだけでなく、ユーザー体験も高め、現代の銀行業務において不可欠なものとなっている。

一方、ソフトウェア分野は、生体認証データの管理、認証プロセスの設計、既存の銀行インフラとの統合を目的としたシステムやアプリケーションを包含する。

これらのソフトウェアソリューションの俊敏性と拡張性により、銀行は多様な顧客ニーズや急速に進化する規制要件に対応したサービスをカスタマイズできる。日本は顧客の信頼と業務効率を高める技術の導入に積極的であり、生体認証銀行市場においてハードウェアとソフトウェア双方が提供する機能に高い価値が置かれている。

例えば、身元盗用や詐欺の増加は金融機関に生体認証を活用した先進的ソリューションを求めるよう促しており、ハードウェア・ソフトウェア開発者双方に機会をもたらしている。さらに日本の規制要件は銀行部門における厳格なセキュリティ対策の必要性を強調しており、これが生体認証ソリューションの重要性を裏付けている。

生体認証銀行市場 アプリケーション動向

日本の生体認証銀行市場は、技術進歩と金融取引におけるセキュリティ重視の高まりを背景に顕著な成長を遂げている。本市場のアプリケーション分野は、指紋認証、顔認証、手の形状認証、虹彩認証など多様な技術で構成され、それぞれが銀行業界における顧客認証プロセスの再定義に重要な役割を果たしている。

指紋認証技術は信頼性と使いやすさから広く採用され、銀行サービスのセキュリティ確保に好まれる選択肢となっている。顔認証は、シームレスな顧客認証体験と強化されたセキュリティ対策への需要増加に支えられ、勢いを増している。

手の形状認証は普及度は低いものの、他の生体認証方法が適さない環境において独自の利点を提供する。虹彩認証は高い精度で際立ち、厳重なセキュリティが求められる銀行アプリケーションで頻繁に利用され、正確な顧客識別を保証する。

その他セグメントには、絶えず進化を続ける新興生体認証技術が含まれ、銀行にサービスセキュリティ強化の革新的な手段を提供している。これらの応用技術は総合的に日本の生体認証銀行市場を大きく変革し、消費者の安全性と利便性に対する高まるニーズに対応すると同時に、市場全体の成長に貢献している。

主要プレイヤーと競争環境

日本の生体認証銀行市場は、技術進歩と安全な銀行ソリューションへの消費者需要の高まりを背景に、急速に変化する競争環境が特徴である。マスターカード(米国)、ビザ(米国)、NEC(日本)などの主要プレイヤーは、イノベーションと戦略的提携を活用して市場での地位を強化している。マスターカード(米国)は、ユーザー体験の効率化とセキュリティ強化を目的として、決済システムへの生体認証統合に注力している。一方、ビザ(米国)はAI駆動型生体認証ソリューションへの投資を進めており、取引セキュリティの向上だけでなく処理時間の短縮も実現し、顧客満足度の向上を図っている。日本電気(日本)は、強力な国内プレゼンスを戦略的強みとし、日本の消費者の特有のニーズに応えるカスタマイズされた生体認証ソリューションの開発に重点を置いている。

市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。各社は製造プロセスの現地化とサプライチェーンの最適化を加速し、効率向上とコスト削減を図っている。この地域密着型アプローチは市場需要への迅速な対応を可能にするだけでなく、地域パートナーとの緊密な連携を通じたイノベーションを促進する。主要プレイヤーの総合的な影響力が、俊敏性と対応力が最優先される競争環境を形成している。

2025年9月、マスターカード(米国)は主要な日本のフィンテック企業との提携を発表し、顔認証技術を活用した生体認証決済ソリューションの開発に乗り出した。この戦略的動きは、特に利便性が優先される都市部で拡大する非接触決済の潮流に沿う点で重要である。現地企業との協業により、マスターカード(米国)は市場浸透を強化しつつ、自社の提供サービスが現地消費者の嗜好に合致することを保証している。

2025年10月、Visa(米国)は複数の日本銀行と共同で、音声認識技術を統合した新生体認証システムの試験運用を開始した。この取り組みは、Visaのイノベーションへの取り組みと、銀行セクターにおけるセキュリティ懸念への積極的対応を反映している点で注目に値する。試験運用ではユーザーフィードバックを収集し、技術改良を経て本格的な展開を目指す。

2025年8月、日本電気株式会社(日本)は金融機関向けに設計された新たな生体認証システムを発表した。高度な指紋認証と生体検知機能を組み込んだこの開発は、セキュリティ強化だけでなく、NECを銀行業界向け生体認証技術のリーダーとして位置付ける上で極めて重要である。このような高度なシステムの導入は、セキュリティ対策の強化を図る金融機関のさらなる関心を集める可能性が高い。

2025年11月現在、生体認証銀行市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化している。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進し、サービス提供を強化している。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、イノベーション能力と変化する消費者期待への適応力にかかると示唆されている。

業界動向

日本生体認証銀行市場における最近の動向では、みずほフィナンシャルグループなどの企業が、顧客認証の強化とセキュリティ対策の改善を目的として生体認証技術を推進している。M&Aの面では、富士通が2023年10月、金融技術サービスの強化を目的として生体認証セキュリティスタートアップの株式取得を発表した。

これはここ数年見られる広範な傾向の一部であり、特に2022年11月には日立製作所が金融サービス分野の能力拡大を目的に生体認証技術企業を買収している。

2023年現在、NTTデータやパナソニックといった企業がユーザーフレンドリーな銀行アプリケーションへの生体認証ソリューション統合に注力したイノベーションを牽引し、日本の生体認証銀行ソリューションの市場評価額は急上昇している。

さらに日本政府がデジタルトランスフォーメーションを推進していることも、この分野の成長をさらに刺激している。これらの組織の共同の取り組みは、日本におけるより安全で効率的な銀行業務環境の構築に不可欠である。

将来展望

日本の生体認証銀行市場 将来展望

日本の生体認証銀行市場は、技術進歩と高まるセキュリティ需要に牽引され、2024年から2035年にかけて15.8%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- モバイルバンキングアプリへの生体認証統合

- AI駆動型不正検知システムの開発

- 小売環境における生体認証決済ソリューションの拡大

2035年までに、生体認証バンキング市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本の生体認証バンキング市場 製品タイプ別見通し

- ハードウェア

- ソフトウェア

日本の生体認証バンキング市場 製品用途別見通し

- 指紋

- 顔認識

- 手の形状

- 虹彩認証

- その他

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- BFSI、製品タイプ別(百万米ドル)

- ハードウェア

- ソフトウェア

- BFSI、製品用途別(百万米ドル)

- 指紋認証

- 顔認証

- 手の形状認証

- 虹彩認証

- その他

- BFSI、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- BFSIにおける主要成長戦略

- 競合ベンチマーキング

- BFSIにおける開発件数ベースの主要プレイヤー

- 主要開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤーの研究開発費 2023年

- 企業プロファイル

- Mastercard (US)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Visa(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- FIS(米国)

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Gemalto (NL)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Thales Group (FR)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- NEC Corporation (JP)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

-

-

-

- IDEMIA (FR)

-

-

-

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- HID Global(米国)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Cognitec Systems(ドイツ)

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Mastercard (US)

- 付録

- 参考文献

- 関連レポート

- 競合環境

- 図表一覧

- 市場概要

- 製品タイプ別日本市場分析

- 製品用途別日本市場分析

- BFSIの主要購買基準

- MRFRの調査プロセス

- BFSIのDRO分析

- 推進要因影響分析:BFSI

- 抑制要因影響分析:BFSI

- 供給/バリューチェーン:BFSI

- BFSI、製品タイプ別、2024年(%シェア)

- BFSI、製品タイプ別、2024年~2035年(百万米ドル)

- BFSI、製品用途別、2024年(%シェア)

- BFSI、製品用途別、2024年から2035年(百万米ドル)

- 主要競合他社のベンチマーキング

- 表一覧

- 前提条件一覧

- 7.1.1

- 日本市場規模推定値;予測

- 製品タイプ別、2025-2035年 (百万米ドル)

- 製品用途別、2025-2035年 (百万米ドル)

- 製品発売/製品開発/承認

- 7.3.1

- 買収/提携

- 7.4.1