❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

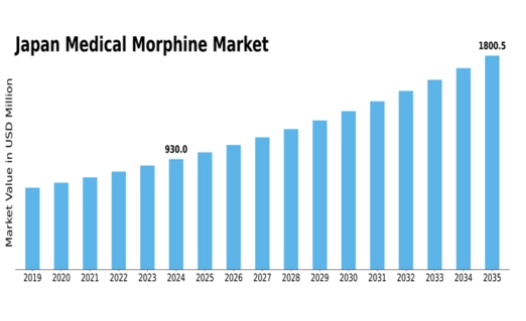

MRFRの分析によると、医療用モルヒネ市場規模は2024年に12億3820万米ドルと推定された。医療用モルヒネ市場は、2025年の13億2735万米ドルから2035年までに26億6085万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.2%を示すと予測されている。

主要市場動向とハイライト

日本の医療用モルヒネ市場は、規制強化と効果的な疼痛管理ソリューションへの需要増加を背景に成長が見込まれています。

- 規制枠組みの強化が日本の医療用モルヒネ市場の構造を形作っています。

- この市場で最大のセグメントは注射用モルヒネであり、最も成長が速いセグメントは経口モルヒネ製剤です。

- 疼痛管理への注目度が高まっており、これは患者ケアの改善に向けた広範な傾向を反映している。

- 慢性疼痛の発生率上昇と緩和ケアへの認識向上は、市場成長を推進する主要な要因である。

日本医療用モルヒネ市場

CAGR

7.2%

市場規模と予測

2024年市場規模1238.2 (百万米ドル)2035年市場規模2660.85 (百万米ドル)

主要企業

Purdue Pharma(米国)、Mallinckrodt Pharmaceuticals(米国)、Teva Pharmaceutical Industries(イスラエル)、Mundipharma(英国)、Hikma Pharmaceuticals(英国)、Amgen(米国)、Sandoz(スイス)、Boehringer Ingelheim(ドイツ)

日本の医療用モルヒネ市場動向

日本の医療用モルヒネ市場は現在、規制変更、医療ニーズの進化、疼痛管理手法の進歩など様々な要因により顕著な発展を遂げている。重要なオピオイド鎮痛剤であるモルヒネの需要は、慢性疼痛疾患の増加傾向と、患者の生活の質向上における効果的な疼痛緩和の重要性に対する認識の高まりに影響されている。さらに、日本政府はオピオイドの乱用や依存に関する懸念に対処しつつ、モルヒネの安定供給を確保するために積極的に取り組んでいる。この入手可能性と安全性の微妙なバランスが、医療用モルヒネ市場の構造を形成している。加えて、モルヒネをより広範な治療アプローチの一環として組み込む包括的な疼痛管理戦略への移行が市場で進行中である。医療従事者は個別化医療に注力する傾向が強まっており、患者の個別ニーズに基づいたモルヒネ処方の最適化が進む可能性がある。この傾向は、医療従事者が治療成果の最大化を図る中で、医療用モルヒネ市場の成長余地を示唆している。全体として、医療システム内の進化する力学と規制枠組みが相まって、日本の医療用モルヒネ市場の将来の軌道を左右する可能性が高い。

規制枠組みの強化

オピオイド処方に関する最近の規制調整が医療用モルヒネ市場に影響を与えている。日本政府は、必要な疼痛緩和への患者アクセスを維持しつつ、責任ある処方実践を確保するため、より厳格なガイドラインを実施している。この二重の焦点は、オピオイド乱用に関連するリスクを軽減すると同時に、医療提供者が慢性疼痛を効果的に管理することを支援することを目的としている。

疼痛管理への注目の高まり

医療システム内では、包括的な疼痛管理戦略への重視が高まっている。この傾向は、非オピオイド療法や代替疼痛緩和法を含む広範な治療計画に医療用モルヒネを統合する方向への転換を示唆している。このようなアプローチは、患者の治療成果を向上させ、オピオイドへの依存を減らすことを目的としている。

製剤技術の進歩

製剤技術における革新は医療用モルヒネ市場に影響を与える可能性が高い。新たな投与方法や製剤はモルヒネの有効性と安全性を向上させ、医療提供者による受容性向上につながる可能性がある。これらの進歩は、個々の患者のニーズに合わせたより優れた疼痛管理ソリューションの実現を促進しうる。

日本の医療用モルヒネ市場を牽引する要因

進化する医療政策

日本の医療政策は、効果的な疼痛管理ソリューションへの需要増大に対応するため進化しており、これが医療用モルヒネ市場に影響を与えている。政府はモルヒネなどのオピオイドを含む鎮痛薬へのアクセス改善を目的とした改革を実施している。最近のデータによれば、オピオイド処方箋数は過去数年で約15%増加しており、疼痛管理に対する意識の変化を反映している。この変化は、慢性疼痛に苦しむ患者の生活の質(QOL)の重要性が認識されたことに一部起因しています。さらに厚生労働省は、オピオイドの責任ある使用を促すガイドラインを積極的に推進しており、これが医療用モルヒネ市場にとってより好ましい環境につながる可能性があります。医療従事者がモルヒネの利点とリスクについてより理解を深めるにつれ、市場は持続的な成長が見込まれます。

慢性疼痛の増加傾向

日本の医療用モルヒネ市場は、人口における慢性疼痛疾患の増加により成長を遂げている。高齢化が進むにつれ、関節炎、神経障害性疼痛、がん関連疼痛などの疾患発生率が上昇している。報告によれば、日本の高齢者人口の約30%が慢性疼痛に苦しんでおり、効果的な疼痛管理ソリューションが求められている。この傾向は医療用モルヒネの需要を牽引すると見込まれる。医療提供者が患者の苦痛緩和のため強力な鎮痛剤を求めるためである。さらに日本政府は医療政策において疼痛管理の重要性を強調しており、これが医療用モルヒネ市場をさらに後押しする可能性がある。結果として製薬企業は、この層のニーズに合わせた革新的なモルヒネ製剤の開発に向け研究開発投資を行う見込みである。

緩和ケアへの意識の高まり

医療用モルヒネ市場は、日本における緩和ケアへの意識向上から恩恵を受けている。高齢化が進む中、末期疾患患者に対する思いやりのあるケアの必要性が認識されつつある。緩和ケアは痛みやその他の苦痛症状の緩和に焦点を当てており、モルヒネのようなオピオイドの使用がしばしば必要となる。最近の調査によると、日本の医療従事者の約40%が現在、診療において緩和ケアを優先しており、これが医療用モルヒネの需要を牽引する可能性が高い。さらに、医療提供者を対象とした教育イニシアチブにより、緩和ケア環境におけるモルヒネの適切な使用に関する知識が深まっている。この傾向は、効果的な疼痛管理を含む包括的ケアを受ける患者が増えるにつれ、医療用モルヒネ市場が拡大し続ける可能性を示唆している。

個別化医療への需要拡大

医療用モルヒネ市場は、日本における個別化医療の需要拡大の影響も受けています。医療がより個別化された治療計画へと移行する中、患者の特定のニーズに応じた疼痛管理戦略の構築が重視されています。この傾向は、遺伝的要因が薬物代謝や有効性に影響を与える可能性があるため、モルヒネを必要とする患者にとって特に重要です。最近の研究では、個別化されたアプローチがモルヒネ療法の効果を高め、患者の転帰を改善する可能性が示唆されています。したがって、製薬企業はこうした遺伝的変異を理解するための研究に投資する可能性が高く、より効果的なモルヒネ製剤の開発につながるかもしれない。治療パラダイムのこの進化は医療用モルヒネ市場に大きな影響を与え、成長と革新を促進する可能性がある。

薬剤送達システムの技術的進歩

薬剤送達システムの技術的進歩は、医療用モルヒネ市場に好影響を与える見込みである。経皮パッチや徐放性製剤などの革新技術は、モルヒネ投与の有効性と安全性を高めている。これらの進歩により、より精密な投与と副作用の低減が可能となり、モルヒネは疼痛管理においてより魅力的な選択肢となっている。日本ではこれらの技術の採用が徐々に増加しており、市場データは今後数年間で10%の潜在的な成長率を示している。医療提供者と患者がこれらの選択肢についてより認識を深めるにつれ、先進的なモルヒネ送達システムへの需要は高まる見込みである。この変化は、医療用モルヒネの処方と利用方法の変革につながり、最終的に市場に利益をもたらす可能性がある。

市場セグメントの洞察

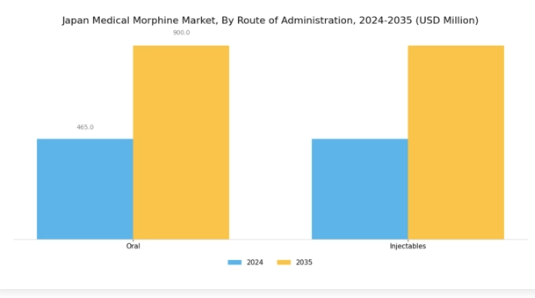

医療用モルヒネ市場:投与経路の洞察

日本医療用モルヒネ市場における投与経路セグメントは、臨床現場におけるモルヒネの有効性と実用性を決定する上で重要な役割を果たすため、成長と革新の大きな機会を提示している。がん疼痛や術後疼痛を含む慢性疼痛疾患の有病率は、効果的な疼痛管理ソリューションの重要性を強調しており、医療用モルヒネは主要な鎮痛剤として機能する。

経口投与は、特に在宅医療環境において、患者と医療提供者の双方にとって利便性の高い選択肢であり、服薬順守と投与の容易さを可能にします。この方法は、アクセスのしやすさと患者中心のケアへの傾向(患者が直ちに医療監視を必要とせず容易に服用できる薬剤を好む傾向)から重要です。

一方、注射剤は迅速な緩和を提供し、術後疼痛管理など即時の対応が必要な急性期環境で好まれることが多いです。

注射剤市場は、緊急処置や疼痛管理プロトコルにおける重要な役割から、通常注目を集める。さらに、両投与経路とも、患者満足度を高め治療成果を改善する徐放性製剤の開発など、進歩の可能性を示している。

日本の医療用モルヒネ市場は、高齢化と慢性疾患の増加が経口・注射剤双方のモルヒネ製剤需要を牽引し、成長が見込まれる。

医療用モルヒネ市場における流通チャネルの洞察

日本の医療用モルヒネ市場は、医療用途におけるモルヒネの効果的な供給を確保する上で重要な役割を担う多様な流通チャネルセグメントが特徴である。病院薬局は入院患者ケアの要として、急性期環境における疼痛管理のためのモルヒネへの即時アクセスを提供する一方、オンライン薬局は在宅医療ソリューションと利便性への需要増加に応え、存在感を高めている。小売薬局も地域社会へのアクセスと慢性疼痛管理の重要な支援を提供し、市場で大きな存在感を維持している。

さらに、その他の流通経路はニッチ市場に貢献し、特定の患者グループ向けの専門的なアクセスを促進している。遠隔医療とデジタルヘルスケアの受容拡大がオンライン薬局の重要性を高める一方、急性期医療シナリオでは病院薬局が不可欠な存在であり続けている。

この多面的な状況は、疼痛管理の基準とアクセシビリティ向上を目指す国の医療戦略に沿い、日本の患者と医療提供者の進化するニーズを反映している。市場が成長を続ける中、このセグメンテーションを理解することは、進化する日本の医療用モルヒネ市場エコシステムにおける課題を乗り越え、機会を捉えるためにステークホルダーにとって極めて重要である。

医療用モルヒネ市場の応用分野に関する洞察

日本の医療用モルヒネ市場は、心筋梗塞、下痢、関節炎、腎結石、癌など多様な応用分野を有しており、疼痛管理と症状緩和における高度な専門性を示している。高齢化社会における慢性疾患の蔓延は効果的な疼痛管理ソリューションを必要としており、本市場の重要性を浮き彫りにしている。特にがんは重要な役割を担っており、国内のがん発生率増加に伴い緩和ケアの需要が高まっている。

心筋梗塞やその他の心臓疾患に伴う疼痛管理におけるモルヒネの使用は、集中治療環境におけるその不可欠な役割を浮き彫りにしている。さらに、高齢者における高い罹患率から、関節炎や腎結石への応用は極めて重要であり、効果的な疼痛管理が不可欠である。

セグメントはさらに下痢に対処し、モルヒネが激しい不快感を緩和することで、疼痛緩和への包括的アプローチに貢献します。全体として、日本医療用モルヒネ市場のセグメンテーションは、様々な医療分野におけるモルヒネの多面的な役割を示しており、健康状態の変化する人口において患者ケアの向上と慢性疼痛の効果的対処に向けた重要な機会を提供しています。医療提供者が治療法の改善を図る中、これらの応用を理解することは、将来のイノベーションと市場成長にとって極めて重要です。

医療用モルヒネ市場 エンドユーザー別インサイト

日本医療用モルヒネ市場はエンドユーザー別に顕著に区分され、病院・診療所、外来手術センター、在宅医療などの主要領域を含む。病院・診療所は疼痛管理、特に術後ケアや緩和治療におけるモルヒネの主要供給源として、本市場の重要な部分を占める。

外来手術センター(ASC)は、効率性の向上と患者の回復時間短縮につながる外来手術の増加に伴い、重要性を増している。この傾向は効果的な鎮痛の必要性を促進し、モルヒネをASCにおける疼痛管理プロトコルの必須要素としている。在宅医療も重要な役割を担っており、特に日本では在宅での長期ケアを必要とする高齢者が増加している。

この分野におけるアクセス可能な疼痛管理ソリューションの需要は、従来の医療施設外での患者快適性を確保する上で医療用モルヒネの重要性を強調している。日本医療用モルヒネ市場全体の動向は、これらの多様なエンドユーザー環境における患者アウトカムの最適化に重点が置かれていることを示しており、日本の強固な医療インフラと患者中心のケアへの取り組みと一致している。

主要プレイヤーと競争環境

日本の医療用モルヒネ市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、慢性疼痛疾患の増加、高齢人口の増加、疼痛管理におけるオピオイド療法の受容拡大が含まれる。パーデュー・ファーマ(米国)、テバ・ファーマシューティカル・インダストリーズ(イスラエル)、ヒクマ・ファーマシューティカルズ(英国)などの主要プレイヤーは、これらの動向を活用する戦略的立場にある。パーデュー・ファーマ(米国)は疼痛管理ソリューションの革新に注力する一方、テバ・ファーマシューティカル・インダストリーズ(イスラエル)は市場シェア獲得に向け費用対効果の高いジェネリック医薬品を重視している。ヒクマ・ファーマシューティカルズ(英国)は戦略的提携による事業基盤強化を進めており、こうした動きが相まって、イノベーションと戦略的連携への依存度が高まる競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン最適化を目的に製造の現地化が進んでおり、これは日本の規制環境において特に重要である。市場は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的買収や提携を通じて地位を固め、市場での存在感を高めている。

2025年10月、パーデュー・ファーマ(米国)は、患者の服薬遵守率向上を目的としたモルヒネ新製剤開発に向け、日本の主要医療提供機関との提携を発表した。この戦略的動きは、パーデューの製品ポートフォリオを強化するだけでなく、疼痛管理における患者中心ソリューションへの需要拡大にも合致する点で重要である。本提携により市場参入の迅速化が期待され、パーデューの日本市場における競争優位性が強化される見込みだ。

2025年9月、テバ・ファーマシューティカル・インダストリーズ(イスラエル)は、日本市場向けに特化したモルヒネ製品の新たなジェネリックラインを発売した。この取り組みは、特に医療費が厳しく監視されている市場において、手頃な価格の疼痛管理オプションへの需要増加に対応する上で極めて重要である。テバがジェネリックに注力する姿勢は、ブランド製品への依存度が高い競合他社に対して優位性を確立し、業界の価格形成の力学を再構築する可能性を秘めている。

2025年8月、ヒクマ・ファーマシューティカルズ(英国)は現地物流企業との提携により日本国内の流通網を拡大した。この戦略的行動は、サプライチェーン効率の向上と製品確実な納品への同社の取り組みを示すものである。流通経路の最適化により、競争の激しい医薬品市場において極めて重要な市場対応力と顧客満足度の向上が期待される。

2025年11月現在、医療用モルヒネ市場における最新動向は、デジタル化、持続可能性、そして医薬品開発・流通における人工知能(AI)の統合によってますます特徴づけられている。規制の複雑さを乗り切り、イノベーションを強化するためには協調的アプローチが必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術的進歩、革新的な製品提供、信頼性の高いサプライチェーンへの焦点へと進化することが予想される。この変化は、医療用モルヒネ市場で競争優位性を維持する上で、適応力と先見性のある戦略の重要性を浮き彫りにしている。

業界動向

日本医療用モルヒネ市場における最近の動向では、患者のアクセス性と治療水準の向上を目的とした規制変更が顕在化している。政府はオピオイド乱用対策に注力しつつ、疼痛管理の効果維持を確保する方針だ。アッヴィ、ファイザー、ロシュなどの企業は、治療効果を高める革新的モルヒネ投与システムや製剤で製品ラインを積極的に拡大している。

さらに2023年9月には、イーライリリーが疼痛管理専門クリニックを買収する注目すべき動きがあり、医療用モルヒネ分野での存在感をさらに強化した。市場価値の成長は明らかで、特に高齢化社会の影響を受けた高齢者医療における効果的な疼痛緩和ソリューションへの需要増加が牽引している。

過去2~3年で、多角的な疼痛管理アプローチへの移行が顕著であり、ジョンソン・エンド・ジョンソンやムンディファーマといった製薬大手は、より安全なオピオイド代替薬の開発に注力している。これは、患者の安全性と快適性を最優先に保ちつつ、疼痛管理をより包括的に取り組むという製薬業界全体の潮流を反映している。

将来展望

日本の医療用モルヒネ市場の将来展望

日本の医療用モルヒネ市場は、疼痛管理ニーズの増加と規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.2%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 処方管理のための遠隔医療プラットフォームの開発

- 外来診療環境におけるモルヒネ投与システムの拡大

- 代替モルヒネ製剤の研究への投資

2035年までに、市場は堅調な成長とアクセシビリティの向上を達成すると予想される。

市場セグメンテーション

日本医療用モルヒネ市場 エンドユーザー展望

- 病院・診療所

- 外来手術センター

- 在宅医療

日本の医療用モルヒネ市場 用途別展望

- 心筋梗塞

- 下痢

- 関節炎

- 腎臓結石

- がん

- その他

日本の医療用モルヒネ市場 流通チャネル別展望

- 病院薬局

- オンライン薬局

- 小売薬局

- その他

日本の医療用モルヒネ市場 投与経路別展望

- 経口

- 注射剤

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 医薬品、投与経路別(百万米ドル)

- 4.1.1 経口

- 4.1.2 注射剤

- 4.2 医薬品、流通チャネル別(百万米ドル)

- 4.2.1 病院薬局

- 4.2.2 オンライン薬局

- 4.2.3 小売薬局

- 4.2.4 その他

- 4.3 医薬品、用途別(百万米ドル)

- 4.3.1 心筋梗塞

- 4.3.2 下痢

- 4.3.3 関節炎

- 4.3.4 腎臓結石

- 4.3.5 がん

- 4.3.6 その他

- 4.4 医薬品、エンドユーザー別(百万米ドル)

- 4.4.1 病院および診療所

- 4.4.2 外来手術センター

- 4.4.3 在宅医療

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Purdue Pharma (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Mallinckrodt Pharmaceuticals (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Teva Pharmaceutical Industries (IL)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Mundipharma (GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Hikma Pharmaceuticals (GB)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Amgen (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Sandoz (CH)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Boehringer Ingelheim (DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場:投与経路別分析

- 6.3 日本市場:流通チャネル別分析

- 6.4 日本市場用途別分析

- 6.5 日本市場エンドユーザー別分析

- 6.6 医薬品主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 医薬品DRO分析

- 6.9 推進要因の影響分析:医薬品

- 6.10 抑制要因の影響分析:医薬品

- 6.11 供給/バリューチェーン:医薬品

- 6.12 医薬品、投与経路別、2024年(%シェア)

- 6.13 医薬品、投与経路別、2024年から2035年(百万米ドル)

- 6.14 医薬品、流通チャネル別、2024年(%シェア)

- 6.15 医薬品、流通チャネル別、2024年から2035年(百万米ドル)

- 6.16 医薬品、用途別、2024年(シェア%)

- 6.17 医薬品、用途別、2024年から2035年(百万米ドル)

- 6.18 医薬品、エンドユーザー別、2024年(%シェア)

- 6.19 医薬品、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング