❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

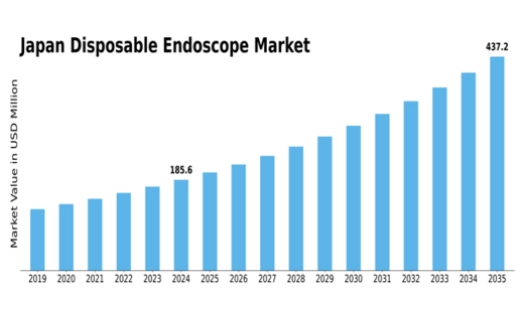

日本の使い捨て内視鏡市場は、2024年の1億8560万米ドルから2035年までに4億3740万米ドルへと大幅な成長が見込まれている。

主要市場動向とハイライト

日本使い捨て内視鏡市場 主要動向とハイライト

- 2025年から2035年にかけて、市場は年平均成長率8.1%で成長すると予測されています。

- 2035年までに市場規模は4億3740万米ドルに達すると見込まれており、堅調な拡大を示しています。

- 2024年の市場規模は1億8560万米ドルと評価され、将来の成長に向けた強固な基盤を反映している。

- 感染管理需要の高まりによる使い捨て内視鏡の採用拡大が主要な市場推進要因である。

日本使い捨て内視鏡市場

CAGR

8.1%

市場規模と予測

2024年市場規模185.6 (百万米ドル)2035年市場規模437.4 (百万米ドル)CAGR (2025-2035)8.1%

主要企業

Conmed、Olympus、Smith & Nephew、Pentax Medical、KARL STORZ、Hoya、Boston Scientific、B. Braun、Medtronic、Stryker、Cook Medical、EndoChoice、Fujifilm、Ambu、Ethicon

日本使い捨て内視鏡市場の動向

日本の使い捨て内視鏡市場は、医療施設における感染管理や低侵襲手術の実施といった主要な市場推進要因により、堅調な拡大を遂げている。使い捨て内視鏡の普及が進む中、先進医療技術を重視することで知られる日本の医療システムは、これらの機器が交差汚染や感染の可能性を低減させることで利便性が急激に向上したため、著しい負担に直面している。この懸念は日本の医療提供者にとって最重要課題であり、患者安全性を高めリスクを低減する内視鏡の導入を推進している。

高齢化社会の進展に伴い診断検査の需要も増加しており、病院・診療所における使い捨て内視鏡の使用をさらに促進している。

日本の企業は、自国の医療システムに特化した高度な製品開発に向け、研究開発投資を急増させており、これが医療機器の新たな可能性を切り開いている。医療機器メーカーと医療提供者の連携は、製品提供の改善と市場範囲の拡大につながる。最近ではメーカーが医療機器の焦点を、持続可能なエコフレンドリーな形態の義肢へと移行させており、これが使い捨て内視鏡の普及を促進している。

さらに、COVID-19パンデミックは使い捨て医療機器の採用を促進し、使い捨て内視鏡の魅力を高めています。日本の当局が医療技術における新たなイノベーションの成長を依然として促進していることから、市場は医療制度の変化に適応しながらこれらの機会を活用する態勢にあります。総じて、日本の使い捨て内視鏡市場は、イノベーション、安全性、持続可能性を特徴とする変化する世界に対応しています。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

市場セグメントの洞察

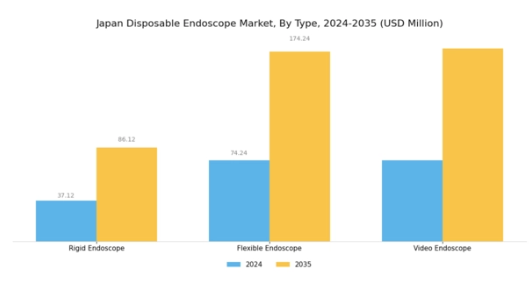

使い捨て内視鏡市場の製品タイプ別洞察

日本の使い捨て内視鏡市場は著しい成長と革新を示しており、主に硬性内視鏡、軟性内視鏡、ビデオ内視鏡などの様々な製品タイプに分類される。これらの各製品タイプは、医療診断や外科手術において重要な役割を果たし、日本の医療サービス全体の効果性と効率性に貢献している。特に注目すべきは軟性内視鏡であり、体腔内を容易に移動できるよう設計されているため、患者の快適性を高め回復時間を短縮する低侵襲手術を可能にします。この製品タイプは先進技術の統合により、視認性と診断能力を向上させています。

一方、硬性内視鏡は特定の外科的用途に不可欠であり、安定かつ固定された器具を必要とする処置において精度を提供します。その堅牢性から、正確な標的設定が重要な整形外科手術や泌尿器科手術において主要な選択肢となっている。ビデオ内視鏡は現代的な画像技術を活用し、検査や手術中の可視性を高め、リアルタイムモニタリングを可能にすることで、患者の安全基準を向上させる。これらの製品タイプは総じて、医療分野における衛生的で費用対効果が高く、高品質なソリューションを提供する使い捨てデバイスの需要増に対応している。

使い捨て内視鏡デバイスへの継続的な傾向は、院内感染の削減と医療提供全体の改善に注力する日本の姿勢と合致しており、この市場セグメントは競争が激化し、革新が進んでいます。その結果、成長要因としては、医療ニーズの進化、内視鏡機器の技術進歩、滅菌プロセスを簡素化する非再利用型デバイスの選好度向上が挙げられる。こうした前向きな見通しにもかかわらず、規制上の障壁や市場の細分化といった課題は、成長を続ける日本の使い捨て内視鏡市場でより大きなシェアを獲得しようとする関係者にとって戦略的な注意を必要とする。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

使い捨て内視鏡市場のアプリケーション別インサイト

日本の使い捨て内視鏡市場は、様々な医療分野での用途拡大を示す強い傾向を示している。この市場において、消化器疾患の有病率上昇に伴う効果的な診断ツールの需要増加により、消化器内科分野が特に顕著である。泌尿器科分野では、感染リスク低減による患者安全性の向上から使い捨て内視鏡の重要性が高まり、普及を後押ししている。呼吸器疾患への懸念増大に伴い効率的な内視鏡検査の必要性が強調される呼吸器科セグメントも重要である。

一方、耳鼻咽喉科分野では技術進歩により検査成果と患者快適性が向上し、応用が促進されている。心臓病学分野でも使い捨て内視鏡は重要な役割を担っており、低侵襲検査を可能にすることで患者の受容性とコンプライアンス向上に寄与している。これらの分野は、患者の安全性・快適性・業務効率を重視する日本の医療環境の変化を反映しており、革新的な内視鏡ソリューションへの需要を継続的に喚起している。再利用可能な器具よりも使い捨て器具が好まれる傾向が示される中、日本の使い捨て内視鏡市場はこれら全ての応用分野で顕著な成長が見込まれる。

使い捨て内視鏡市場 エンドユーザー動向

日本使い捨て内視鏡市場は主に、病院、外来手術センター、専門クリニックなど多様なエンドユーザーによって牽引されており、各施設が医療エコシステム全体で重要な役割を担っている。病院は、患者安全の向上と感染リスク低減につながる使い捨て内視鏡を必要とする低侵襲処置の需要が高いため、市場シェアの大部分を占める傾向がある。

外来手術センターも、再処理負担を軽減する使い捨てオプションの費用対効果と利便性を活かし、外来手術の提供で存在感を高めている。専門クリニックは消化器科や泌尿器科など特定の領域に焦点を当てており、使い捨て内視鏡の使用により患者処理能力の向上と入院期間の短縮が期待される。

医療関連感染の低減と業務効率の向上への関心の高まりがこれらの分野での需要を牽引しており、日本の医療環境の進化における重要な役割を浮き彫りにしている。医療業界の近代化が進む中、これらのエンドユーザーは使い捨て内視鏡技術を活用し、患者ケアと業務効率を向上させるイノベーションを受け入れることが期待される。

使い捨て内視鏡市場の流通チャネルに関する洞察

日本使い捨て内視鏡市場の流通チャネルセグメントは、様々な医療現場における製品のアクセス性と入手可能性を確保する上で重要な役割を果たしている。直接販売は、メーカーとエンドユーザー間の直接的な関係を構築し、顧客ニーズの理解促進とサービス提供の改善を可能にする点で重要である。流通業者は重要な仲介者として、広範なネットワークを活用して市場到達範囲を拡大し、物流を効率化することで、医療施設における製品浸透を促進する。オンライン販売は、特にデジタルコマースの台頭を受けて勢いを増しており、医療提供者が使い捨て内視鏡を便利かつ効率的に調達することを可能にしている。

購買プロセスへの技術統合は消費者行動を変容させ、競争の激しい領域となっている。さらに、低侵襲手術への選好の高まりが、様々な販売チャネルを通じた使い捨て内視鏡の需要を牽引している。この変革は、日本使い捨て内視鏡市場で確固たる地位を築くため、企業が市場動向と消費者の嗜好に沿って戦略を適応させる必要性を浮き彫りにしている。全体として、これらの流通チャネルの進化は、日本の医療業界のダイナミックな性質を反映しており、患者が革新的な医療ソリューションを迅速に利用できるようにしている。

主要プレイヤーと競争環境

日本の使い捨て内視鏡市場は、医療技術の急速な進歩と低侵襲手術の需要増加が特徴である。競争環境では、製品提供の革新とサービス提供の強化により市場シェア拡大を目指す複数の主要プレイヤーが存在する。医療水準の向上に伴い高品質な使い捨て内視鏡への需要が高まる中、メーカーは様々な医療専門分野に対応する最先端ソリューション開発に向け研究開発(R&D)を強化している。

この市場は、高齢化、慢性疾患の蔓延、衛生と患者安全への重視の高まりといった要因に牽引されており、医療機関は感染リスク低減のため使い捨て内視鏡の導入を促進している。

コンメッドは品質と革新への取り組みで知られる日本使い捨て内視鏡市場において確固たる地位を確立している。同社の強みは、多様な医療用途において使いやすさ、性能、信頼性を追求した先進的な内視鏡ソリューションにある。製品開発への注力により、外科医のニーズに応えるだけでなく、安全性と効率性の最高基準を満たす使い捨て内視鏡器具群を実現している。

日本の医療提供者とのパートナーシップを活用することで、コンメッドは市場内での認知度とアクセス性を高め、医療専門家が最新技術を十分に活用できる環境を確保しています。顧客のフィードバックや市場のニーズに積極的に対応する姿勢は、この成長分野における競争優位性を維持する上で重要な役割を果たしています。

医療機器業界で著名なオリンパスは、幅広い製品・サービスポートフォリオにより、日本の使い捨て内視鏡市場で重要な地位を占めています。同社は精密さと最適な性能を追求した革新的な使い捨て内視鏡で知られています。ラインナップの主要製品には、消化器・呼吸器その他の診断処置向けに設計された単回使用内視鏡が含まれ、医療従事者が確信と安全をもって業務を遂行することを可能にします。オリンパスは戦略的な合併・買収を通じて市場での存在感を拡大し続け、資源と専門知識を結集してイノベーションと業務効率の向上を図っています。

製造・設計における厳格な基準に沿った品質への取り組みにより、オリンパスは日本の医療現場において信頼されるパートナーとしての地位を確立し、内視鏡検査における使い捨てソリューションへの需要増に対応しています。

業界動向

日本の使い捨て内視鏡市場における最近の動向は、主要競合他社間の著しい成長と革新を浮き彫りにしています。オリンパスや富士フイルムといった企業は、患者安全性の向上と再利用型内視鏡に関連する感染リスクの低減に焦点を当て、技術革新を主導しています。特に消化器・呼吸器領域における使い捨て内視鏡の需要は、COVID-19パンデミックを契機とした交差汚染リスク低減への重視の高まりから急増している。2023年6月にはコンメッドが手術精度向上を目的とした新ラインの使い捨て内視鏡製品を発売した。

またスミス・アンド・ネフューは地域病院との連携を通じ、この分野での事業拡大を積極的に推進中である。

日本の使い捨て内視鏡市場では、HOYA、KARL STORZ、Strykerなどの主要企業による最近の大きな合併・買収は発生していない。しかし、これらの企業が市場シェア拡大を目指す中、使い捨て技術の研究開発への投資は増加傾向にある。特に2022年初頭、ボストン・サイエンティフィックは革新的な製品投入により市場評価額が大幅に上昇し、日本の使い捨て内視鏡市場における競争環境での地位を強化したと報告している。

市場セグメンテーション

使い捨て内視鏡市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 専門クリニック

使い捨て内視鏡市場の用途別見通し

- 消化器内科

- 泌尿器科

- 呼吸器内科

- 耳鼻咽喉科

- 心臓病学

使い捨て内視鏡市場の製品タイプ別見通し

- 硬性内視鏡

- 軟性内視鏡

- ビデオ内視鏡

使い捨て内視鏡市場の流通チャネル別見通し

- 直接販売

- 販売代理店

- オンライン販売

- エグゼクティブサマリー

- 市場概要

- 主要な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 買い手の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場影響分析

- 地域別影響

- 機会と脅威分析

- 日本使い捨て内視鏡市場、製品タイプ別(百万米ドル)

- 硬性内視鏡

- 軟性内視鏡

- ビデオ内視鏡

- 日本使い捨て内視鏡市場、用途別(百万米ドル)

- 消化器科

- 泌尿器科

- 呼吸器科

- 耳鼻咽喉科

- 循環器科

- 日本使い捨て内視鏡市場、エンドユーザー別(百万米ドル)

- 病院

- 外来手術センター

- 専門クリニック

- 日本使い捨て内視鏡市場、流通チャネル別(百万米ドル)

- 直接販売

- 販売代理店

- オンライン販売

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 使い捨て内視鏡市場における主要成長戦略

- 競争ベンチマーキング

- 使い捨て内視鏡市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- Conmed

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- Olympus

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Smith & Nephew

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- Pentax Medical

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- KARL STORZ

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- HOYA

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Boston Scientific

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- B. Braun

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Medtronic

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Stryker

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Cook Medical

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- EndoChoice

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Fujifilm

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Ambu

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Ethicon

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート