❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

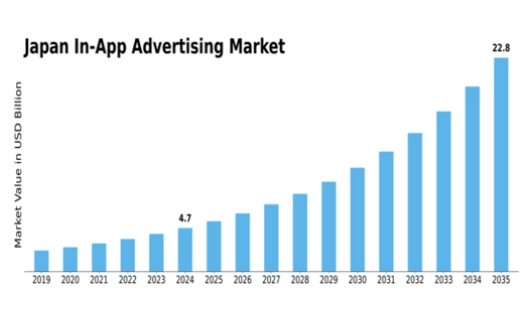

MRFRの分析によると、アプリ内広告市場の規模は2024年に31億212万米ドルと推定された。アプリ内広告市場は、2025年の35億9474万米ドルから2035年までに157億米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は15.88%と予測されている。

主要市場動向とハイライト

日本のアプリ内広告市場は、技術進歩と消費者の行動変化に牽引され、変革的なシフトを経験している。

- プログラマティック広告が普及し、広告配置の効率化とターゲティング精度向上を実現。

- ユーザーのプライバシー懸念が広告戦略を再構築し、透明性のあるデータ運用への注力を促している。

- 拡張現実(AR)広告が、特にゲーム・小売分野においてユーザーを惹きつける新たな手法として台頭。

- スマートフォン普及率の向上とモバイルコマースへの移行が、市場成長を牽引する主要な推進力となっている。

日本アプリ内広告市場

CAGR

15.88%

市場規模と予測

2024年市場規模3102.12 (百万米ドル)2035年市場規模15700.0 (百万米ドル)

主要プレイヤー

Google(米国)、Facebook(米国)、Amazon(米国)、Apple(米国)、Unity Technologies(米国)、AdMob(米国)、InMobi(インド)、IronSource(イスラエル)、Chartboost(米国)

日本アプリ内広告市場の動向

アプリ内広告市場は、スマートフォンの普及率上昇と、様々な日常活動におけるモバイルアプリケーションへの依存度高まりを背景に、顕著な進化を遂げている。ユーザーがモバイルプラットフォームとの関わりを深めるにつれ、広告主は効果的に注目を集めるための戦略を適応させている。この変化は、ユーザー体験とエンゲージメントを向上させるパーソナライズされたインタラクティブな広告フォーマットへの選好によって特徴づけられる。さらに、ソーシャルメディアアプリケーションの台頭は、ターゲット広告のための新たな道を開き、ブランドが特定のデモグラフィック層に正確にリーチすることを可能にしている。高度な分析ツールの統合も、広告パフォーマンスのより良い測定を促進し、マーケターがキャンペーンをリアルタイムで最適化することを可能にしている。加えて、デジタル広告を取り巻く規制環境は、ユーザープライバシーとデータ保護に焦点を当てて進化している。これにより、アプリ内広告市場において透明性と倫理的な広告慣行がより重視されるようになった。企業はユーザーの同意とデータセキュリティを優先する戦略をますます採用しており、これが広告配信方法に影響を与える可能性がある。市場が成熟を続ける中、イノベーションとコンプライアンスがその将来の軌道を形作る上で重要な役割を果たし、より持続可能な成長とユーザー信頼の向上につながる可能性が高い。

プログラマティック広告の台頭

アプリ内広告市場では、プログラマティック広告への大きな移行が進んでいます。この自動化された手法により、広告主はリアルタイムで広告枠を購入し、ユーザーの行動や嗜好に基づいてキャンペーンを最適化できます。技術の進歩に伴い、プログラマティック戦略の効率性と効果は向上し、マーケターにとってますます魅力的なものとなるでしょう。

ユーザープライバシーへの注力

データプライバシーへの懸念が高まる中、アプリ内広告市場は新たな規制とユーザーの期待に適応しつつある。広告主は透明性と倫理的実践を優先しており、ユーザーの同意を尊重しつつターゲティング広告を配信する革新的なソリューションの開発につながる可能性がある。この傾向はブランドと消費者の関係を再構築するかもしれない。

拡張現実(AR)広告の台頭

拡張現実(AR)技術がアプリ内広告市場に統合されつつある。AR広告は没入型体験を提供し、ユーザーをユニークな方法で惹きつけることで、ブランドとの関与や記憶定着を促進する可能性がある。AR機能を組み込むアプリケーションが増えるにつれ、広告主はこの技術を活用する創造的な方法を模索し、キャンペーン全体の効果を高めるだろう。

日本のアプリ内広告市場の推進要因

モバイルコマースへの移行

日本のアプリ内広告市場は、モバイルコマースへの移行によって大きく影響を受けている。2025年末までに電子商取引の売上高が20兆円に達すると予測される中、企業はこの収益性の高い市場を獲得するため、モバイル広告戦略への投資を加速させている。アプリ内広告は、ユーザーをアプリケーション内の購入ページに直接誘導できるため、コンバージョン促進の重要なツールとして機能する。広告から取引へのシームレスな移行は、消費者の関与と支出の可能性を高める。さらに、アプリ内決済システムの統合により購入プロセスが簡素化され、ユーザーにとってより魅力的なものとなっている。モバイルコマースの成長に伴い、アプリ内広告市場も拡大が見込まれ、ブランドはリーチと効果を最大化するため、モバイル広告キャンペーンにより多くのリソースを割り当てる傾向にある。

高度な分析技術の台頭

日本のアプリ内広告市場は、消費者行動に関する深い洞察を提供する高度な分析ツールの台頭から恩恵を受けている。広告主はデータ分析を活用してキャンペーンを最適化し、特定のユーザー嗜好や行動に合わせた広告を制作する傾向が強まっている。このデータ駆動型アプローチによりターゲティング精度が向上し、コンバージョン率の向上が実現される。2025年11月時点で、日本の広告主の70%が戦略改善に分析ツールを利用していると推定され、データ中心型広告への強い潮流が示されている。ユーザーとのインタラクションやエンゲージメント指標を追跡できることで、ブランドは広告戦術をリアルタイムで調整し、キャンペーン全体の効果を高められる。その結果、高度な分析の統合は、情報に基づいた意思決定を通じて投資収益率を最大化しようとする企業の動きと相まって、アプリ内広告市場の成長を促進する可能性が高い。

スマートフォンの普及率上昇

日本のアプリ内広告市場は、スマートフォンの普及率上昇により顕著な成長を遂げている。2025年11月時点で人口の約80%がスマートフォンを所有しており、様々なアプリケーションへのアクセスを容易にしている。この広範な普及により、広告主はターゲティングされたアプリ内広告を通じてより多くのユーザーにリーチできる。さらに、モバイル端末の平均利用時間は1日約3時間に増加しており、広告主が効果的にユーザーを惹きつける機会が拡大していることを示しています。モバイルアプリケーションの利便性は広告のシームレスな統合を可能にし、ユーザー体験を向上させると同時にブランドに貴重な露出機会を提供します。その結果、拡大するユーザー基盤と高いエンゲージメント率の可能性を活用しようとする企業が増えるにつれ、この傾向はアプリ内広告市場の収益成長を牽引する可能性が高いです。

インタラクティブコンテンツへの需要拡大

日本のアプリ内広告市場では、ユーザーエンゲージメントと定着率を高めるインタラクティブコンテンツへの需要が増加している。広告主はユーザーの注意を引くため、クイズや投票、ゲーミフィケーション広告などの形式を積極的に採用している。この傾向は、消費者が従来の広告に圧倒されている市場において特に重要であり、ブランドが差別化を図る上で不可欠となっている。インタラクティブ広告は娯楽を提供するだけでなく、ユーザーの積極的な参加を促し、エンゲージメント率の向上につながります。2025年11月時点で、インタラクティブ広告はユーザーとの相互作用を最大50%増加させると推定されており、アプリ内広告市場における貴重な資産となっています。より魅力的なコンテンツへのこの移行は、広告戦略における革新と創造性を促進し、最終的には広告主と消費者の双方に利益をもたらすでしょう。

広告慣行に影響を与える規制変更

日本のアプリ内広告市場は現在、広告慣行に影響を与える規制変更によって形作られる環境を模索している。当局がデータプライバシーと消費者保護に関してより厳格なガイドラインを実施する中、広告主はこれらの規制に準拠するため戦略を適応させなければならない。この変化は透明性と倫理的な広告慣行への重点強化につながり、ブランドに対する消費者の信頼を高める可能性がある。2025年11月現在、コンプライアンスコストの上昇が予想され、企業は広告予算と戦略の再評価を迫られるだろう。しかしながら、この規制環境は、消費者プライバシーと倫理基準を優先することでブランドが差別化を図る機会も提供している。結果として、アプリ内広告市場はこれらの変化を反映して進化し、消費者の期待に沿ったより責任ある広告エコシステムを育む可能性がある。

市場セグメントの洞察

日本のアプリ内広告市場セグメントの洞察

日本のアプリ内広告市場セグメントの洞察

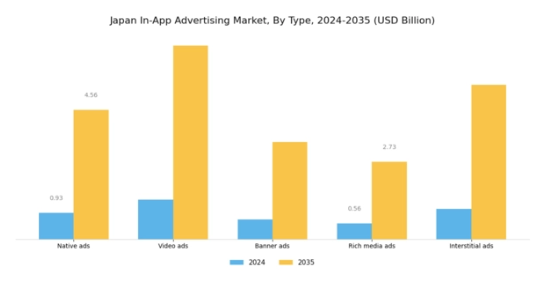

アプリ内広告市場のタイプ別洞察

アプリ内広告市場のタイプ別洞察

日本のアプリ内広告市場では、同地域のモバイルユーザーの独自の嗜好や行動を反映した多様な広告タイプが展開されている。主なタイプにはネイティブ広告、動画広告、バナー広告、リッチメディア広告、インタースティシャル広告があり、それぞれが広告環境全体において重要な役割を担っている。

ネイティブ広告はアプリコンテンツへのシームレスな統合により支持を拡大し続けており、ユーザー体験を損なわずインタラクションの流れを妨げないため、高いエンゲージメント率を実現している。動画広告は、日本の消費者における動画コンテンツ消費の普及を背景に、ブランド認知とコンバージョン促進において特に効果的な強力なフォーマットとして台頭している。

バナー広告は、配置場所やデザインによって効果に差はあるものの、シンプルで視覚的に魅力的な配置によりユーザーの注意を容易に捉えることができるため、広告ミックスにおける定番として存在感を維持している。リッチメディア広告も、動的で魅力的なコンテンツを通じてユーザーの行動を促すことができるため、ユーザーインタラクションに大きく貢献している。

最後に、コンテンツ遷移間に戦略的に配置されるインタースティシャル広告は、ユーザーの好奇心を刺激し、フルスクリーン表示による高い視認性で広告想起率を向上させます。これらの広告形式は、多様な消費者嗜好に対応しつつ急速に変化するデジタル環境に適応し、日本アプリ内広告市場の成長と進化に寄与しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

市場セグメンテーションに関する知見は、現在のトレンドや消費者行動を浮き彫りにするだけでなく、各広告タイプにおける成長機会を明らかにします。技術進歩とユーザーエンゲージメント指標を活用することで、この活気ある地域における市場成長を継続的に牽引しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

アプリ内広告市場プラットフォームの洞察

アプリ内広告市場プラットフォームの洞察

日本のアプリ内広告市場、特にプラットフォーム分野は、スマートフォンの普及率上昇と消費者のモバイルアプリ選好の高まりを原動力に、大きな変革を遂げつつある。

この分野には、日本の広告エコシステム形成に重要な役割を果たす主要プラットフォームであるiOSとAndroidが含まれる。iOSは富裕層ユーザー基盤と良好な消費パターンにより市場で大きなシェアを獲得しており、広告主がこの層へのリーチに価値を見出している。

一方、Androidは多様な端末ラインナップと様々な市場ニーズへの適応性で優位性を示し、広告主にとって多様なオーディエンスを惹きつけています。アプリ内広告への需要は、高度な技術能力と複雑なアルゴリズムによる消費者への精密なターゲティングが可能となり、エンゲージメント向上と投資収益率(ROI)の改善につながっていることから、さらに加速しています。

しかしながら、プライバシー規制や広告ブロック技術といった課題が、このセグメント内の戦略に影響を与えています。日本のアプリ内広告市場が進化を続ける中、iOSとAndroidの両プラットフォームは、モバイル利用動向と消費者行動を活用しようとする広告主にとって広範な機会を提供している。

アプリ内広告市場のアプリケーション別インサイト

アプリ内広告市場のアプリケーション別インサイト

日本のアプリ内広告市場、特にアプリケーション分野では、ユーザーのデジタル行動に対応する多様なカテゴリーが統合されている。モバイルアプリケーションの日常生活への浸透が進むことを反映し、市場全体は大幅な成長を示すと予測されている。

オンラインショッピングは日本のEコマースブームにより拡大しており、ブランドがターゲティング広告を通じて消費者に直接リーチする収益性の高い機会を提供している。メッセージングアプリケーションはパーソナライズされたコンテンツでユーザーを惹きつける上で重要であり、高いリテンション率に貢献している。

エンターテインメント分野はコンテンツストリーミングとソーシャルメディアの台頭により成長しており、広告主は魅力的なフォーマットを活用して視聴者を惹きつけている。ゲームは革新的な広告配置を活用し、ユーザー体験を向上させながら収益を生み出す主要プレイヤーとして台頭している。

チケットアプリも重要な役割を担い、大規模でアクティブなユーザーベースに対し、イベントやプロモーションの広告機会を提供している。これらの各カテゴリーは、日本アプリ内広告市場の統計を支えるだけでなく、国内の技術進歩や変化する消費習慣に影響された成長ドライバーも提示している。広告主がこうしたサブセグメントに参入する可能性は、日本アプリ内広告市場における堅調かつ進化する状況を示唆している。

主要プレイヤーと競争環境

日本のアプリ内広告市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Google(米国)、Facebook(米国)、Amazon(米国)といった主要プレイヤーが最前線に立ち、膨大なデータ分析能力を活用してターゲティングとパーソナライゼーションを強化している。Google(米国)は広告ソリューションへの人工知能(AI)統合に注力し、広告の関連性とユーザーエンゲージメントを向上させている。一方Facebook(米国)はコミュニティ主導型広告戦略を重視し、ブランドと消費者の深い繋がりを促進。Amazon(米国)は巨大なECエコシステムを活用し、顧客購買データで広告配置を最適化しコンバージョンを促進している。これらの戦略が相まって、データ駆動型インサイトと革新的技術への依存度が高まる競争環境を形成している。

各社が採用する事業戦略は、提供サービスのローカライズとサプライチェーン最適化に向けた協調的取り組みを反映している。市場構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散性により多様な消費者セグメントに対応した広告ソリューションが実現されている。主要プレイヤーの総合的な影響力が市場ダイナミクスを形成しており、彼らは変化する消費者行動と技術進歩に継続的に適応している。

2025年10月、Google(米国)は日本市場向けに特化した新たなAI駆動型広告プラットフォームの立ち上げを発表した。このプラットフォームは、現地の消費者行動データを活用して広告ターゲティングを強化し、キャンペーン効果の向上を目指す。この動きの戦略的重要性は、Googleがサービス現地化に注力している点にあり、広告主にとってエンゲージメント率の向上とROI改善につながる可能性がある。

2025年9月、Facebook(米国)は複数の日本のモバイルゲーム開発企業との提携を発表し、ゲーム内広告ソリューションの統合を進めた。この連携は、モバイルゲームが成長を続ける日本の収益性の高いゲーム市場にFacebook(米国)が参入する上で重要である。没入型広告体験を創出するツールを開発者に提供することで、Facebook(米国)はアプリ内広告分野における主要プレイヤーとしての地位を確立し、市場シェア拡大の可能性を秘めている。

2025年8月、Amazon(米国)は広告サービスを拡充し、ブランドがモバイルアプリケーション内で直接購入可能な広告を作成できる新機能を導入した。この戦略的動きは、シームレスなショッピング体験という成長トレンドに沿った重要な施策であり、消費者がお気に入りのアプリを離れることなく購入を完了できるようにする。こうした革新はユーザー体験を向上させ、コンバージョン率を高める可能性があり、Amazonの市場での地位をさらに固めるだろう。

2025年11月現在、競争環境の潮流はデジタル化、サステナビリティ、AI統合への強い注力を示している。企業間連携の価値が認識される中、戦略的提携が業界構造を形作る傾向が強まっている。今後の競争差別化は、従来の価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点移行が予想される。この転換は、競争優位性を維持するために消費者ニーズへの適応と先進技術の活用が重要であることを示唆している。

業界動向

ユニティとアイアンソースは2022年7月、ユニティのアプリ内広告機能強化を目的とした合併契約を発表。2025年7月の合併完了に伴い、アイアンソースのサービスはユニティのデータ処理補足条項(DPA)に統合された。ユニティのエコシステム全体における明確化と整合性向上を通じ、この統合によりオーラプラットフォームサービスに関する規定が明確化された。

Google Adsは2025年6月、オフラインコンバージョンインポート(OCI)を利用するマーケター向けに、データアップロードに「conversion_environment」タグを組み込む拡張機能をリリースした。アプリ内コンバージョンの適切なアトリビューションと最高パフォーマンスを確保するため、改訂後の期限は2025年9月30日となった。

Appleは2025年6月、2024年にグローバルなApp Storeエコシステムを通じて1.3兆ドルの開発者向け請求額と売上高が達成されたことを発表しました。この成長は、App StoreやApple Search AdsといったAppleの広告製品がアプリの可視性とダウンロードをいかに効果的に促進しているかを示しています。

Facebookは2025年8月、パフォーマンスボーナスプログラム、リール広告、インストリーム広告など、日本における収益創出施策を複数終了しました。この転換は、同地域におけるFacebookの戦略変更とデジタル広告の変容を反映したものです。

LINEは広告ポートフォリオを拡大し続け、多様な広告スタイルで大規模なオーディエンスにリーチする手段を企業に提供しています。LINE広告とYahoo! JAPAN広告を組み合わせることで、広告主は両プラットフォームでより広範なユーザーにリーチし、よりターゲティングを絞った広告展開が可能となります。

今後の展望

日本のアプリ内広告市場の将来展望

日本のアプリ内広告市場は、モバイル端末の普及、革新的な広告フォーマット、高度なターゲティング技術に牽引され、2024年から2035年にかけて年平均成長率(CAGR)15.88%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザーエンゲージメント向上のためのAI駆動型広告パーソナライゼーションツールの開発

- ターゲット広告のためのヘルス&ウェルネスなどの新興アプリカテゴリーへの進出

- データ分析を活用した広告費の最適化とクライアントのROI最大化

2035年までに、アプリ内広告市場は大幅な成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本アプリ内広告市場 タイプ別見通し

- ネイティブ広告

- 動画広告

- バナー広告

- リッチメディア広告

- インタースティシャル広告

日本アプリ内広告市場 プラットフォーム別見通し

- iOS

- Android

日本アプリ内広告市場 アプリケーション別見通し

- オンラインショッピング

- メッセージング

- エンターテインメント

- ゲーム

- チケット販売

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ネイティブ広告

- 4.1.2 動画広告

- 4.1.3 バナー広告

- 4.1.4 リッチメディア広告

- 4.1.5 インタースティシャル広告

- 4.2 情報通信技術、プラットフォーム別(百万米ドル)

- 4.2.1 iOS

- 4.2.2 Android

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 オンラインショッピング

- 4.3.2 メッセージング

- 4.3.3 エンターテインメント

- 4.3.4 ゲーム

- 4.3.5 チケット販売

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Facebook(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Amazon(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Apple(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Unity Technologies(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 AdMob(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 InMobi(インド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 IronSource (IL)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Chartboost(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート