❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

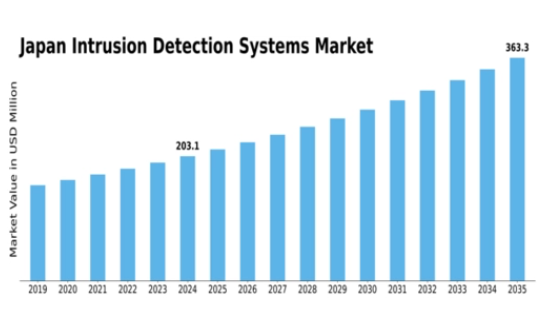

MRFRの分析によると、日本の侵入検知システム市場規模は2024年に2億3079万米ドルと推定された。日本の侵入検知システム市場は、2025年の2億4348万米ドルから2035年までに4億1580万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.5%を示すと予測されている。

主要市場動向とハイライト

日本の侵入検知システム市場は、サイバーセキュリティ意識の高まりと技術進歩に牽引され、堅調な成長を遂げている。

- サイバーセキュリティ意識の高まりが、様々な分野における高度な侵入検知システムの需要を促進している。

- AI技術の統合により、侵入検知ソリューションの有効性と効率性が向上している。

- 規制順守の圧力により、組織は機密データを保護するための高度なセキュリティ対策の導入を迫られている。

- サイバー脅威の増加とITインフラへの投資拡大が、市場拡大を牽引する主要な要因である。

日本の侵入検知システム市場

CAGR

5.5%

市場規模と予測

2024年市場規模230.79(百万米ドル)2035年市場規模415.8(百万米ドル)

主要プレイヤー

Cisco Systems(米国)、Palo Alto Networks(米国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、IBM(米国)、McAfee(米国)、Trend Micro(日本)、FireEye(米国)、Splunk(米国)

日本の侵入検知システム市場動向

日本の侵入検知システム市場は現在、様々な分野におけるセキュリティ対策強化の必要性の高まりを背景に、顕著な進化を遂げている。サイバー脅威が高度化する中、組織は資産を保護するために先進技術の導入を迫られている。この変化は、潜在的なセキュリティ侵害をリアルタイムで検知・対応する侵入検知システムへの投資拡大に明確に表れている。厳格な規制へのコンプライアンス重視も、機密情報の保護と顧客信頼の維持を目指す企業によるシステム需要をさらに後押ししている。さらに、人工知能(AI)と機械学習の侵入検知システムへの統合が市場構造を変革中だ。これらの技術により脅威検知と対応の精度が向上し、組織は潜在的な攻撃に先手を打てるようになる。政府機関と民間セクターの連携も、強固なセキュリティフレームワーク構築に向けたステークホルダーの協働を通じて、この分野のイノベーションを促進している。市場が成熟を続ける中、予防的セキュリティ対策への注目の高まりと次世代技術の採用により、持続的な成長が見込まれています。

高まるサイバーセキュリティ意識

日本の企業間では、サイバーセキュリティの重要性に対する認識が高まっています。この意識が侵入検知システムへの投資を促進しており、組織は進化する脅威からデジタル資産を保護しようとしています。機密データの保護への重点は、今後も購入決定に影響を与え続けるでしょう。

AI技術の統合

侵入検知システムへの人工知能(AI)の組み込みが普及しつつある。AIは膨大なデータ分析能力を強化し、脅威検知精度を向上させる。この傾向は、より知能的で適応性の高いセキュリティソリューションへの移行を示唆している。

規制順守圧力

厳格な規制への順守圧力の高まりが、侵入検知システム市場を形成している。組織は法的要件を満たすため堅牢なセキュリティ対策の導入を迫られており、これが高度な侵入検知ソリューションの需要を牽引している。

日本の侵入検知システム市場を牽引する要因

サイバー脅威の増加

日本におけるサイバー脅威の頻度と高度化が進む中、侵入検知システム市場は成長を遂げている。組織はサイバー犯罪者がもたらす潜在的なリスクをますます認識しており、高度なセキュリティソリューションへの需要が高まっている。2025年には、サイバー犯罪による世界的な被害額が約10兆ドルに達すると推定されており、日本もこの数字に大きく寄与している。企業や政府機関が機密データの保護と業務の完全性維持に努める中、侵入検知システムへの投資は急増する見込みである。この傾向は、企業が潜在的な侵害に対する予防的対策の実施を模索していることを示しており、侵入検知システム市場を前進させる堅調な市場環境を示唆している。

規制要件の高まり

日本の組織に課される規制要件の強化が侵入検知システム市場に影響を与えている。データ保護法や業界基準への準拠がより厳格化され、企業は高度なセキュリティ対策の導入を迫られている。個人情報保護法(PIPA)は、個人データを保護するための適切なセキュリティ対策の実施を組織に義務付けており、これには侵入検知システムの導入も含まれる。規制監視が強化される中、企業はコンプライアンス確保と潜在的な罰則回避のため、セキュリティ技術への投資を拡大する可能性が高い。この傾向は、法的義務を果たしつつ情報資産を保護しようとする組織が増えるにつれ、侵入検知システムの市場が拡大していることを示している。

クラウドベースソリューションへの移行

侵入検知システム市場では、日本におけるクラウドコンピューティングの普及拡大を背景に、クラウドベースソリューションへの移行が進んでいる。組織は柔軟性と拡張性の向上のために業務をクラウドに移行しており、これには強固なセキュリティ対策の導入が不可欠である。日本のクラウドセキュリティ市場は2025年から2030年にかけて年平均成長率(CAGR)約15%で拡大すると予測されており、クラウドベース侵入検知システムへの強い需要を示している。企業がクラウド環境を潜在的な脅威から保護しようとする中、侵入検知システム市場は拡大が見込まれ、デジタル時代におけるサイバーセキュリティの進化する状況を反映している。

ITインフラへの投資拡大

日本の組織がITインフラへの投資を継続的に拡大していることから、侵入検知システム市場は成長の兆しを見せています。デジタルトランスフォーメーションの取り組みが勢いを増す中、企業は堅牢なセキュリティ対策の重要性をますます認識しています。2025年には日本のIT支出は約2000億ドルに達すると予測され、その相当部分がサイバーセキュリティソリューションに割り当てられる見込みです。この投資動向は、企業がデジタル資産の保護を優先していることを示しており、侵入検知システムへの需要拡大につながっています。組織がIT基盤を強化するにつれ、包括的なセキュリティソリューションの必要性から、侵入検知システム市場は大幅な成長を遂げる見込みである。

セキュリティソリューションの技術的進歩

侵入検知システム市場は、セキュリティソリューションにおける急速な技術進歩の恩恵を受けている。機械学習や行動分析といった革新技術が侵入検知システムの能力を向上させ、より正確な脅威検知と対応を可能にしている。日本では、サイバーセキュリティソリューション市場が2025年から2030年にかけて年平均成長率(CAGR)約12%で拡大すると予測されている。この成長は、セキュリティ対策の効率性と有効性を向上させる高度な技術の採用増加に起因する。組織が新たな脅威に先手を打とうとする中、最先端の侵入検知システムへの需要が高まり、市場の拡大をさらに促進すると見込まれる。

市場セグメントの洞察

日本の侵入検知システム市場セグメント分析

日本の侵入検知システム市場セグメント分析

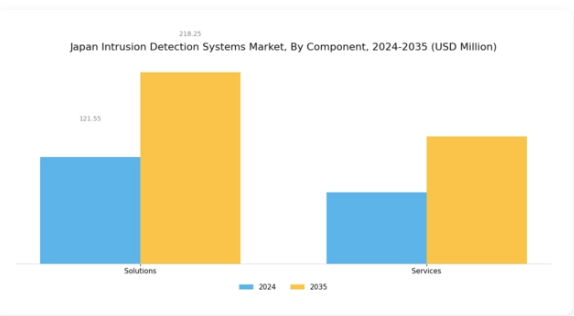

侵入検知システム市場コンポーネント分析

侵入検知システム市場コンポーネント分析

日本の侵入検知システム市場におけるコンポーネントセグメントは、ソリューションやサービスといった重要な要素を包含しており、セキュリティと監視に対する市場の包括的なアプローチを反映しています。このセグメントは侵入検知システムの機能強化において極めて重要な役割を果たし、市場全体の成長に大きく貢献しています。このセグメントのソリューションは、不正アクセスや脅威を効果的に特定するために連携する先進的なソフトウェア・ハードウェア技術で構成されることが多い。特に、都市部や重要施設におけるセキュリティ懸念の高まりを背景に、日本国内ではこれらのソリューションにおけるスマート技術統合への注目が顕著に高まっている。

設置、保守、サポートを含む本セグメントに関連するサービスも同様に不可欠である。これらはシステムが最適な効率で稼働することを保証し、日本の厳格なセキュリティ基準に適合する。セキュリティシステムにおける自動化と人工知能の拡大傾向は、より高度なソリューションへの需要を喚起しており、コンポーネントセグメントは広範な市場環境において重要な役割を担っている。日本政府がスマートシティ構想への投資を拡大する中、堅牢な侵入検知システムの必要性は高まっており、セキュリティ課題への対応においてソリューションとサービスの双方の重要性が示されている。

侵入検知システム市場における導入動向

侵入検知システム市場における導入動向

日本における侵入検知システム市場において、導入セグメントの重要性は高まっている。これはサイバー脅威の増加と、様々な産業におけるデータセキュリティへの重視の高まりが背景にある。日本の組織は、拡張性、管理の容易さ、コスト効率の良さからクラウドベースの導入を採用しており、これにより企業は進化するセキュリティニーズに迅速に対応できる。このモデルはリアルタイム更新や複数拠点からのアクセス可能性といった大きな利点を提供し、多くの企業にとって好ましい選択肢となっている。

一方、インフラベースのアプローチは、特に厳格なコンプライアンス要件を持つ大企業において、組織固有のニーズに合わせた堅牢なセキュリティを提供するため、依然として重要である。これらのシステムは、企業がデータとセキュリティ対策に対する完全な管理権を維持することを可能にし、現地規制を満たすカスタマイズされたソリューションを実装し、顧客間の信頼を育むことを保証する。日本がサイバーセキュリティ対策を強化し続ける中、侵入検知システム市場における効果的な導入戦略への需要は、進化する脅威への防御必要性と業務のデジタル化進展の両方により、引き続き焦点となるでしょう。

侵入検知システム市場 エンドユーザー動向

侵入検知システム市場 エンドユーザー動向

日本の侵入検知システム市場におけるエンドユーザーセグメントは、市場全体の動向形成において重要な役割を担っている。特に銀行・金融サービス・保険セクターは、機密データや金融資産の保護という重大な責任を負うため、先進的なセキュリティ対策の導入を主導することが多い。同様に、IT・通信セクターも、増加するサイバー脅威やデータ侵害に関連するリスクを軽減するために侵入検知システムに大きく依存している。

航空宇宙・防衛産業も重要インフラや機密情報を保護するため堅牢なセキュリティソリューションを必要とし、ソフトウェア産業はシステムセキュリティ強化とユーザープライバシー保護のための革新的ソリューション開発に注力している。一方、製造業では業務継続性の確保と産業スパイ活動からの知的財産保護のためにこれらのシステムが不可欠である。これらの分野における継続的な技術進歩とセキュリティ意識の高まりが市場成長を促進しており、進化する日本の産業環境において信頼性の高い侵入検知ソリューションへの需要が広く存在することを示している。

主要プレイヤーと競争環境

日本の侵入検知システム市場は、サイバーセキュリティ脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、パロアルトネットワークス(米国)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シスコシステムズ(米国)はセキュリティ製品群の継続的開発を通じたイノベーションに注力する一方、パロアルトネットワークス(米国)は技術力強化のための戦略的買収を重視している。国内企業であるトレンドマイクロ(日本)は、地域のサイバーセキュリティ課題への理解を活かし、日本企業に響くソリューションを提供している。これらの戦略が相まって、デジタル化が進む環境の要求に応えようとする企業間において、強固かつ進化を続ける競争環境が形成されている。

この市場における主要な事業戦略には、顧客ニーズへの対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。この分散構造により、中小企業から大企業まで多様なセクターに対応する幅広いソリューションの提供が可能となっている。これらの主要企業は市場動向を形成するだけでなく、イノベーションとサービス提供のベンチマークを設定する点で大きな影響力を持つ。

2025年10月、シスコシステムズ(米国)は日本の主要通信事業者との提携を発表し、侵入検知能力の強化を図った。この協業は既存のセキュリティフレームワークに高度なAI駆動型分析を統合し、脅威検知と対応時間の改善を目指す。提携の戦略的重要性は、現地の専門知識とインフラを活用し、最終的に同地域におけるシスコの競争優位性を高める可能性にある。

2025年9月、パロアルトネットワークス(米国)は、日本市場向けにカスタマイズされた新たなクラウドベースのセキュリティソリューションスイートを発表した。この取り組みは、特にデジタルトランスフォーメーションの取り組みが加速する中、日本企業が直面する独自のサイバーセキュリティ課題に対処するという同社のコミットメントを反映している。製品群のローカライズにより、パロアルトネットワークス(米国)は同地域における主要プレイヤーとしての地位を確立し、市場シェアと顧客ロイヤルティの向上が見込まれる。

2025年8月、トレンドマイクロ(日本)はIoTデバイス向けに特別設計された高度な脅威検知システムを製品ラインに追加した。この動きは、日本におけるIoT技術の急速な普及を考慮すると特に意義深い。このニッチ分野に焦点を当てることで、同社は高まる懸念に対応すると同時に、現地ニーズに合わせたサイバーセキュリティソリューションのリーダーとしての評価を強化している。

2025年11月現在、侵入検知システム市場の競争動向はデジタル化、AI統合、持続可能性イニシアチブの影響を強く受けている。技術力強化における協業の価値を企業が認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争優位性は従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、急速に変化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調している。

業界動向

日本侵入検知システム市場における最近の動向では、世界的な脅威の増大に伴いサイバーセキュリティへの注目が顕著である。Bae Systems、Juniper Networks、Cisco Systemsなどの主要企業は投資を拡大し、進化するサイバー脅威の能力に対応するためソリューション提供を強化している。2023年3月、カスペルスキー・ラボはランサムウェア脅威の高まりを受け、複数の地方自治体機関との提携を発表しサイバーセキュリティ対策を強化。さらに同年5月にはフォーティネットが東京の中小企業向け新製品ラインを発表し、中小企業の脆弱性増加に伴う地域特化型ソリューションへの移行を反映した。

M&Aへの注目は継続しているが、過去数ヶ月間では主要プレイヤー間での顕著な動きは報告されていない。市場は成長が見込まれており、特にIoTデバイスの増加に伴う需要急増を反映している。日本政府は国家インフラへの高度なサイバーセキュリティシステム統合を優先課題としており、IBMやパロアルトネットワークスといった企業は、競争圧力と企業・重要インフラ双方が直面する複雑なサイバー脅威に対応するため、イノベーションと市場シェア拡大を推進している。

将来展望

日本の侵入検知システム市場 将来展望

日本の侵入検知システム市場は、技術進歩と高まるセキュリティ懸念を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム脅威検知のためのAI駆動型分析の統合

- 拡張性を考慮したクラウドベース侵入検知ソリューションの開発

- 新たな脆弱性への対応を目的としたIoTセキュリティシステムへの進出

- 新たな脆弱性に対処するためのIoTセキュリティシステムへの拡張。

2035年までに、市場は堅調な成長と革新を反映し、強固な状態になると予想される。

市場セグメンテーション

日本侵入検知システム市場 タイプ別展望

- ネットワーク侵入検知システム

- ホストベース侵入検知システム

- ハイブリッド侵入検知システム

日本の侵入検知システム市場 エンドユース別展望

- BFSI

- 小売

- 医療

- ITおよび通信

- 政府

日本の侵入検知システム市場 サービスタイプ別展望

- マネージドサービス

- プロフェッショナルサービス

日本の侵入検知システム市場 導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ネットワーク侵入検知システム

- 4.1.2 ホストベース侵入検知システム

- 4.1.3 ハイブリッド侵入検知システム

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 BFSI

- 4.3.2 小売

- 4.3.3 医療

- 4.3.4 ITおよび通信

- 4.3.5 政府

- 4.4 情報通信技術、サービスタイプ別(百万米ドル)

- 4.4.1 マネージドサービス

- 4.4.2 プロフェッショナルサービス

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Cisco Systems(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Palo Alto Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Fortinet (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4Check Point Software Technologies (IL)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6McAfee (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Trend Micro (JP)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 FireEye(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Splunk(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート