❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

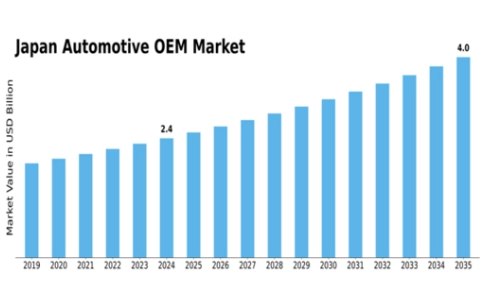

MRFRの分析によると、2024年の日本自動車OEM市場規模は21億2000万米ドルと推定された。日本の自動車OEM市場は、2025年の22億819万米ドルから2035年までに33億2000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.16%を示すと予測されている。

主要市場動向とハイライト

日本の自動車OEM市場は、電動化と先進技術への変革的な移行を経験している。

- 電気自動車(EV)の台頭は、消費者による採用が顕著に増加し、日本の自動車OEM市場の構造を変容させている。

- 自動運転技術の進歩は、日本の主要自動車メーカー間のイノベーションと競争を促進している。

- 車両へのコネクティビティ機能の統合は、消費者の標準的な期待となりつつあり、総合的な運転体験を向上させている。

- グリーンテクノロジーに対する政府の優遇措置と、先進安全機能に対する消費者需要の高まりが、市場成長を推進する主要な要因となっている。

日本自動車OEM市場

CAGR

4.16%

市場規模と予測

2024年市場規模2120.0 (百万米ドル)2035年市場規模3320.0 (百万米ドル)

主要プレイヤー

Toyota Motor Corporation (JP)、Volkswagen AG (DE)、General Motors Company (US)、Ford Motor Company (US)、Honda Motor Co Ltd (JP)、BMW AG (DE)、Daimler AG (DE)、Hyundai Motor Company (KR)、Nissan Motor Co Ltd (JP)

日本の自動車OEM市場動向

日本の自動車OEM市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、変革期を迎えている。電気自動車(EV)の主流市場への統合は、メーカー間の生産戦略を再構築している。この変化は環境問題への対応にとどまらず、持続可能性と革新に向けたより広範な潮流を反映している。日本の自動車メーカーが研究開発に多額の投資を行うことで、グローバル市場における競争優位性を高める可能性が高い。さらに、自動運転技術への注力が顕著になりつつあり、日本のモビリティの未来はより高い安全性と効率性が特徴となる可能性がある。技術的進歩に加え、自動車OEM市場は規制変更や経済的要因にも影響を受けている。炭素排出量削減を目指す政府政策は、メーカーに製品ラインの適応を促している。この規制環境は自動車メーカーと技術企業間の連携強化につながり、イノベーション文化を育む可能性がある。さらに、コネクテッドカーに対する消費者需要が高まっており、より統合された自動車体験への移行を示唆している。こうしたトレンドが展開される中、日本の自動車OEM市場の展望は大きな進化を遂げようとしており、国内外のステークホルダー双方に影響を与える可能性がある。

電気自動車の台頭

自動車OEM市場では、電気自動車の生産と普及が顕著に増加している。このトレンドは、持続可能な選択肢を求める消費者需要と、排出量削減を目的とした政府のインセンティブの両方によって推進されている。メーカーがEV技術へ軸足を移す中、新たなインフラやバッテリー技術への投資が進み、市場での地位強化が期待される。

自動運転技術の進展

自動車OEM市場では自動運転技術への注目が高まっている。日本のメーカーは車両の安全性と効率性を高めるイノベーションを模索中だ。この潮流はテック企業との連携強化につながり、都市部の交通手段を再定義する技術革新を促進する可能性がある。

コネクティビティ機能の統合

消費者がデジタル体験の向上を求める中、コネクテッドカーへの需要が高まっている。自動車OEM市場はこのトレンドに対応し、新型車に先進的なコネクティビティ機能を組み込んでいる。この変化により、シームレスなユーザー体験の創出を目指す自動車メーカーとテック企業の連携が強化される可能性がある。

日本自動車OEM市場の推進要因

電気自動車充電インフラの拡大

日本の自動車OEM市場は、電気自動車(EV)充電インフラの拡大に大きく影響を受けている。政府と民間セクターが充電ステーションの包括的なネットワーク構築に投資するにつれ、消費者のEV導入に対する信頼感は高まる見込みである。最近のデータによると、公共充電ステーションの数は過去2年間で50%以上増加し、EV所有者の利便性が向上している。この進展は、EV導入の主要障壁の一つである「航続距離不安」に対処するため、自動車OEM市場プレイヤーにとって極めて重要である。堅牢な充電インフラが整備されることで、メーカーは電気自動車モデルの生産加速を促され、市場動向と消費者期待に沿うことになる。この推進要因は、自動車OEM市場の全体的な成長軌道を強化する態勢にある。

市場セグメントの洞察

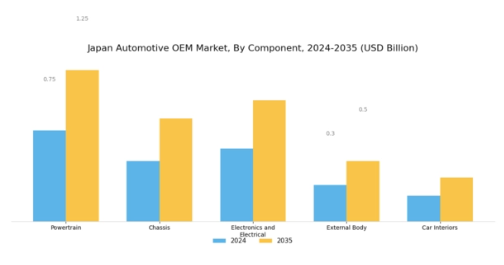

自動車OEM市場コンポーネントの洞察

自動車OEM市場コンポーネントの洞察

日本自動車OEM市場のコンポーネントセグメントは、業界の運営と進化に不可欠な多様な要素を包含している。成長する市場環境において、パワートレイン、シャシー、電子・電気システム、外装ボディ、車内装丁などの部品は、その多様な機能と技術的進歩により重要な役割を果たしている。パワートレインセグメントは、車両の性能、燃費、排出ガスに直接影響を与える基盤的な存在であり、日本の自動車業界における環境配慮型・高燃費車両への継続的な移行を反映している。

シャーシ分野は車両の構造的完全性と安定性に寄与し、ユーザーへの安全性と耐久性を確保する。性能と信頼性の両方を重視する市場において、その重要性はますます高まっている。さらに、電子・電気分野は急速に拡大しており、高度な接続性、エンターテインメントシステム、運転支援機能といった自動車技術のトレンドを反映し、スマート車両を求める消費者の嗜好と合致している。外装部品セグメントは、車両の個性を決定づけるだけでなく、空力特性や燃費効率にも影響を与えるため極めて重要である。精密工学で知られる市場において、これは不可欠な要素だ。

最後に、内装部品セグメントは快適性から美観まで、総合的な運転体験を向上させる。自動車メーカーがより配慮が行き届き魅力的な車内環境を追求する中、消費者の購買決定に大きく影響する。総括すると、日本自動車OEM市場の部品分野を理解することは、市場戦略と消費者行動を決定づける複雑な相互関係と依存性を浮き彫りにし、継続的な革新と消費者需要がこの分野を形作る過程を明らかにする。

これらの部品への注力は、日本の自動車工学・製造におけるリーダーシップ維持への取り組みを示すと同時に、交通の未来を再定義する新たなトレンドや技術への適応姿勢も示している。

自動車OEM市場 車両タイプ別インサイト

自動車OEM市場 車両タイプ別インサイト

日本の自動車OEM市場、特に車両タイプセグメントは、重要な機会と成長可能性に満ちたダイナミックな状況を示している。商用車は、効率的な貨物輸送ソリューションを必要とする日本の強固な産業基盤と貿易活動を背景に、国内の物流・輸送ニーズを支える上で重要な役割を担っている。乗用車は、安全・信頼性・革新的技術への国内重視が消費者嗜好と合致し、販売台数の大部分を占める。電気自動車は、持続可能性促進と炭素排出削減を目指す政府施策の後押しを受け、普及が進んでいる。

電動化推進は世界的な潮流とも合致し、日本を自動車イノベーションの最前線に位置づけている。市場は従来の内燃機関と電動化への急速な移行が混在しており、変化する消費者ニーズと環境配慮を反映している。

この多様なセグメンテーションは、日本自動車OEM市場の統計に影響を与えるだけでなく、あらゆる車種における車両効率の向上と先進技術の統合に焦点を当てた研究開発の重要性を浮き彫りにしている。持続可能性への重視の高まり、政府政策、潜在的な技術進歩により、車種セグメントは今後数年間で大きな変革を迎える見込みである。

自動車OEM市場流通チャネルの洞察

自動車OEM市場流通チャネルの洞察

日本自動車OEM市場の流通チャネルセグメントは、地域全体における自動車製品の機能性と入手可能性において極めて重要な役割を担っている。小売業者はメーカーと消費者の間の橋渡し役として不可欠であり、多様な車両や部品がエンドユーザーに効果的に届くことを保証する。卸売業者は、コスト効率と迅速な在庫回転を可能にする大量取引を促進し、自動車OEMと小売業者の双方にとって重要な役割を担っている。流通業者はサプライチェーンにおいて多くの場合主要なシェアを占め、メーカーと小売業者の双方に対応する専門サービス、物流支援、専門知識を提供している。

このセグメントは、日本の消費者の購買行動に影響を与えている電子商取引やデジタル化といった市場動向に対して、高い適応性を示している。さらに、電気自動車(EV)導入への政府支援や消費者の嗜好変化といった要因も、このセグメントの成長を牽引している。これらの流通チャネルに関する市場動向は、サプライチェーンの混乱や在庫管理手法といった課題に対処しつつ、多様なステークホルダー間の連携を促進する上での重要性を浮き彫りにしている。この進化は、日本自動車OEM市場において、より統合的で応答性の高い流通メカニズムへの移行を示唆している。

主要プレイヤーと競争環境

日本の自動車OEM市場は、技術進歩と消費者の嗜好変化が相まって、激しい競争と急速なイノベーションが特徴である。トヨタ自動車株式会社(日本)、本田技研工業株式会社(日本)、日産自動車株式会社(日本)などの主要プレイヤーは最前線に立ち、電気自動車(EV)開発、自動運転技術、持続可能な製造手法に注力している。これらの企業は製品提供だけでなく、規制変更への適応力や環境に優しい代替品を求める消費者ニーズへの対応力でも競合しており、これによりダイナミックな競争環境が形成されている。

主要企業が採用する主な事業戦略には、コスト削減とサプライチェーン効率向上のための製造の現地化が含まれる。市場は中程度の分散状態にあり、確立された大手企業と新興プレイヤーが混在している。主要プレイヤーの総合的な影響力は大きく、広範なネットワークとリソースを活用して業務を最適化し、市場変動に効果的に対応している。

2025年10月、トヨタ自動車(日本)は主要電池メーカーとの戦略的提携を発表し、EV生産能力の強化を図った。この動きは、市場シェア拡大と持続可能な車両への需要増に対応するトヨタの成長著しいEVセグメントにおける地位強化に寄与する見込みである。本提携は、トヨタのイノベーションへの取り組みと、重要部品の安定供給網確保に向けた積極的姿勢を裏付けるものである。

2025年9月、本田技研工業(日本)は2040年までに完全電動化ラインナップへの移行を目指す野心的な計画を発表し、先進バッテリー技術の開発に注力すると表明した。この戦略的転換は世界の持続可能性トレンドに沿うだけでなく、本田を自動車業界における先進的プレイヤーとして位置づけるものである。電動化への重点化は、特に消費者が環境に優しい選択肢を優先する傾向が強まる中で、本田の競争優位性を高める可能性がある。

2025年8月、日産自動車(日本)は製造工程へのAI統合を目指す新イニシアチブを開始し、効率向上と廃棄物削減を図った。この取り組みは日産のデジタル変革と業務効率化へのコミットメントを反映している。AI活用により生産の合理化と製品品質の向上が可能となり、競争激化する市場環境における地位強化が期待される。

2025年11月現在、自動車OEM市場ではデジタル化、持続可能性、AI統合への顕著な移行が進んでいる。戦略的提携はますます重要性を増しており、各社は革新的なソリューション開発において資源と専門知識を共有するため協力している。競争上の差別化は、従来の価格競争から、技術的進歩、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この転換は、イノベーションと適応性を優先する企業が将来的に繁栄する立場に立つことを示唆している。

業界動向

日本の自動車OEM市場における最近の動向は、電気自動車の台頭と環境規制の中でダイナミックな状況を示している。2023年10月、トヨタは日本のカーボンニュートラル推進方針に沿い、バッテリー生産能力拡大への投資計画を発表した。一方、2023年9月にはホンダがゼネラルモーターズとの戦略的提携を完了し、電気自動車製品の強化を図った。日産やスバルなどの企業は、環境に優しい車両に対する消費者需要の高まりに応え、ハイブリッド車や電気自動車モデルを導入することで、持続可能性への取り組みを強化している。

合併・買収の面では、ダイハツが2023年6月に現地の電気自動車スタートアップ企業への少数株取得を完了し、EV分野での存在感を高めた。さらにブリヂストンは2023年8月、欧州タイヤメーカー買収計画を発表し、市場拡大戦略を推進。日産とスズキの時価総額は上昇傾向にあり投資家心理を好転させている一方、日本政府が設定した排出ガス基準強化規制が全自動車メーカーの技術革新を牽引している。

厳しい環境政策への順守を確保しつつ、急速に変化する市場需要に適応する中、ここ数年は各社にとって極めて重要な局面となっている。

将来展望

日本自動車OEM市場の将来展望

日本の自動車OEM市場は、技術進歩と消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.16%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 性能向上のための電気自動車(EV)部品の開発

- コスト削減のためのAI駆動製造プロセスの統合

- コネクテッドカー技術向けアフターマーケットサービスへの拡大

2035年までに、市場は堅調な成長を達成し、イノベーションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本自動車OEM市場 部品別展望

- パワートレイン

- シャーシ

- 電子・電気

- 外装

- 内装

日本自動車OEM市場 車種別展望

- 商用車

- 乗用車

- 電気自動車

日本自動車OEM市場 流通チャネル別展望

- 小売業者

- 卸売業者

- ディストリビューター

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 自動車、部品別(百万米ドル)

- 4.1.1 パワートレイン

- 4.1.2 シャーシ

- 4.1.3 電子・電気システム

- 4.1.4 ボディ外装

- 4.1.5 車内内装

- 4.2 自動車、車種別(百万米ドル)

- 4.2.1 商用車

- 4.2.2 乗用車

- 4.2.3 電気自動車

- 4.3 自動車、流通チャネル別(百万米ドル)

- 4.3.1 小売業者

- 4.3.2 卸売業者

- 4.3.3 流通業者

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Toyota Motor Corporation (JP)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Volkswagen AG (DE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 General Motors Company (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Ford Motor Company (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Honda Motor Co Ltd (JP)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BMW AG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7Daimler AG (DE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Hyundai Motor Company (KR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Nissan Motor Co Ltd (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における部品別分析

- 6.3 日本市場における車種別分析

- 6.4 日本市場における流通チャネル別分析

- 6.5 自動車の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 自動車のDRO分析

- 6.8 自動車の推進要因影響分析

- 6.9 自動車の抑制要因影響分析

- 6.10 供給/バリューチェーン:自動車

- 6.11 自動車、部品別、2024年(%シェア)

- 6.12 自動車、部品別、2024年~2035年(百万米ドル)

- 6.13 自動車、車種別、2024年(%シェア)

- 6.14 自動車、車種別、2024年から2035年(百万米ドル)

- 6.15 自動車、流通チャネル別、2024年(%シェア)

- 6.17 主要競合他社のベンチマーキング

- 表一覧

5.1.8.1 売上高と営業利益

6.16 自動車、流通チャネル別、2024年から2035年(百万米ドル)