❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、空カプセル市場の規模は2024年に12億8000万米ドルと推定されております。

空カプセル市場は、2025年の13億6512万米ドルから2035年までに26億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.65%を示すと予測されています。

主要市場動向とハイライト

日本の空カプセル市場では、植物由来ソリューションへの顕著な移行と技術革新が進んでおります。

- 植物由来カプセルの需要は増加傾向にあり、健康志向の消費者選択という広範なトレンドを反映しております。

- カプセル製造における技術革新は効率性と製品品質を向上させ、市場成長を牽引しております。

- 日本の空カプセル市場において最大のセグメントは医薬品分野であり、一方、栄養補助食品分野が最も急速に成長しております。

- 主要な市場推進要因としては、健康意識の高まりと栄養補助食品に対する規制面の支援が挙げられ、これらが産業の動向を形成しています。

主要企業

Capsugel (BE), Qualicaps (JP), ACG (IN), Suheung (KR), Fangda (CN), Lonza (CH), Roxlor (US), Medisca (CA), HPM (IN)

日本の空カプセル市場動向

日本の空カプセル市場は現在、栄養補助食品や医薬品への需要増加を背景に顕著な成長を遂げております。個別化医療への傾向や、消費者の健康・ウェルネス意識の高まりが、この市場に好影響を与えていると考えられます。さらに、植物由来カプセルやゼラチンカプセルの開発など、カプセル技術の進歩は、ベジタリアンやビーガン向けの選択肢を求める消費者を含む、多様な嗜好に対応しているようです。このような製品ラインナップの進化は、様々な層における空カプセルの魅力を高め、市場拡大につながる可能性があります。さらに、日本の規制環境も変化しており、当局は医薬品に対する品質・安全基準を重視しています。このコンプライアンス重視の姿勢は、メーカーが高品質な空カプセルへの投資を促し、イノベーションの促進と製品ラインナップの向上につながるでしょう。市場が変化する消費者ニーズや規制要件に適応し続ける中、空カプセル市場は上昇傾向を維持し、日本の健康・ウェルネス分野のダイナミックな性質を反映していく可能性が高いでしょう。

植物由来カプセルの需要増加

空カプセル市場では、ベジタリアンやヴィーガン製品を求める消費者の嗜好に後押しされ、植物由来の選択肢への移行が進んでいます。この傾向は、食事制限や倫理的配慮に対する意識の高まりを示しており、メーカーに製品の革新と品揃えの拡充を促しています。

カプセル製造技術における進歩

カプセル製造技術の革新により、生産プロセスの品質と効率が向上しています。これらの進歩は、バイオアベイラビリティの向上や標的送達など、特定のニーズに応える新たなカプセルタイプの導入につながる可能性があります。

品質と安全基準への注目の高まり

日本の規制環境はより厳格化しており、医薬品における品質と安全性がより重視されるようになっています。この動きにより、メーカーはコンプライアンスを優先せざるを得なくなり、市場における空カプセルの全体的な基準が向上する可能性があります。

日本の空カプセル市場を牽引する要因

健康意識の高まり

日本の空カプセル市場は、消費者の健康意識の高まりにより顕著な成長を遂げています。サプリメントやハーブ製品の効能に対する認識が深まるにつれ、空カプセルの需要は増加する見込みです。この傾向は、近年年間約8%の成長率を示す栄養補助食品の売上増加にも反映されています。メーカーが健康志向の消費者の嗜好に応じた製品開発を進める中、空カプセル市場はこの変化の恩恵を受ける態勢にあります。さらに、個別化栄養への志向がカプセル製剤の革新を促進し、市場の成長可能性を高めると予想されます。

栄養補助食品に対する規制面の支援

日本では、栄養補助食品の開発と消費を促進する支援的な規制枠組みにより、空カプセル市場が支えられています。日本政府は健康増進を目的とした政策を実施しており、これには栄養補助食品の推奨も含まれます。この規制環境はイノベーションを促進し、製品が安全性と有効性の基準を満たすことを保証します。その結果、空カプセル市場は投資と拡大が進み、2027年までに市場規模は約3億ドルに達すると予測されています。規制支援と健康製品に対する消費者需要が一致することで、空カプセル市場にとって好ましい環境が形成されています。

カスタマイズ可能なサプリメントの人気の高まり

カスタマイズ可能なサプリメントへの傾向は、日本の空カプセル市場に大きな影響を与えています。消費者は自身の特定のニーズに応える個別化された健康ソリューションを求める傾向が強まっており、これにより、カスタマイズされた配合を充填できる空カプセルの需要が増加しています。この変化は、個別化された健康管理への広範な動きを示すものであり、空カプセル市場はこのトレンドを活かす立場にあります。市場アナリストは、消費者が独自の健康目標に沿った製品を優先するにつれ、カスタマイズ可能なサプリメントの需要が年間約10%の成長率につながる可能性を示唆しています。

カプセル製造における技術革新

カプセル製造における技術進歩は、日本の空カプセル市場形成において重要な役割を果たしています。ベジタリアン向けカプセルやゼラチンカプセルの開発、製造プロセスの改善といった革新は、製品ラインナップの拡充に貢献しています。これらの進歩はカプセルの品質と安全性を向上させるだけでなく、様々な健康製品の応用範囲を拡大します。メーカーが消費者の進化するニーズに応えようとする中、空カプセル市場はこうした革新の恩恵を受ける可能性が高いでしょう。こうした技術的向上を背景に、今後数年間で市場は約7%の成長軌道に乗ると予測されています。

研究開発への投資拡大

日本の空カプセル市場では、研究開発(R&D)に向けた投資が急増しています。各社はバイオアベイラビリティや消費者嗜好といった側面に着目し、カプセルの配合改良や革新に向けた資源配分を強化しています。この研究開発への重点的な取り組みにより、健康志向の消費者の多様なニーズに応える新製品が生まれると期待されています。その結果、空カプセル市場は今後数年間で約9%の年平均成長率(CAGR)を達成する可能性があります。研究開発への取り組みは、製品ラインナップの拡充だけでなく、空カプセル市場における競争環境の強化にも寄与しています。

市場セグメントの洞察

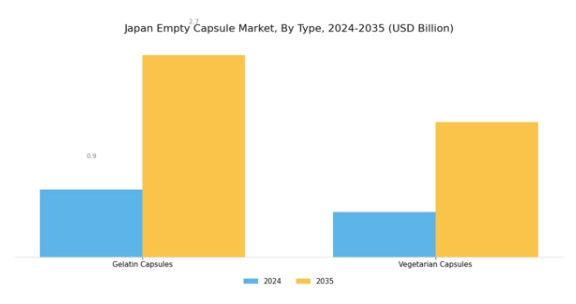

空カプセル市場のタイプ別洞察

日本の空カプセル市場は、種類別に分類されると、ゼラチンカプセルとベジタリアンカプセルが主な選択肢として特徴づけられます。ゼラチンカプセルは、従来型として動物性コラーゲンを原料としており、その優れた速溶性と生体利用率という確立された特性により、様々な医薬品や栄養補助食品の製剤の有効性を高めることから、市場で確固たる地位を維持しています。

このカテゴリーは、幅広い有効成分との相性が良いため、様々な産業のメーカーに支持されています。一方、ベジタリアンカプセルは、健康志向の消費者における植物由来代替品の需要増加や、ベジタリアン・ヴィーガン生活様式に関連する食事制限の普及拡大を背景に、重要なセグメントとして台頭しています。クリーンで持続可能な製品への志向の高まりがベジタリアンカプセルの人気を後押ししており、主にヒドロキシプロピルメチルセルロース(HPMC)やプルランを原料としており、消費者にとってより透明性が高く倫理的な選択肢を提供しています。

日本では、食習慣と菜食主義・健康志向への強い文化的傾向が、このセグメントの成長に好影響を与えています。市場はこれら二種類のカプセルに傾倒しており、各社は多様な消費者ニーズに応えるため、日本空カプセル市場産業の特徴である様々な健康・安全規制への準拠を確保しながら製品開発に努めています。

サプリメントや機能性食品への関心の高まりも、メーカーに革新を促しており、ゼラチンカプセルまたはベジタリアンカプセルを通じて効果的な摂取手段を提供し、幅広い嗜好や健康効果に対応しています。この分野における技術進歩への取り組みは、品質基準を満たしつつ、消費者の体験と満足度を向上させるため、カプセルの配合と製造プロセスの改善に焦点を当てています。

さらに、高齢化が進む中で効果的な医療ソリューションを求める需要が高まる中、ゼラチンカプセルとベジタリアンカプセルの両方が、日本の健康維持と疾病予防の取り組みを支える重要な役割を担うと位置付けられています。日本空カプセル市場の動向は、各種類の特徴と利点が幅広いターゲット層に受け入れられ、セグメント内のさらなる発展と拡大を促進していることから、成長の大きな機会を示しています。健康志向の選択肢への消費者嗜好の変化は、今後も両種類のカプセル需要を牽引し、市場動向と方向性に影響を与え続けるでしょう。

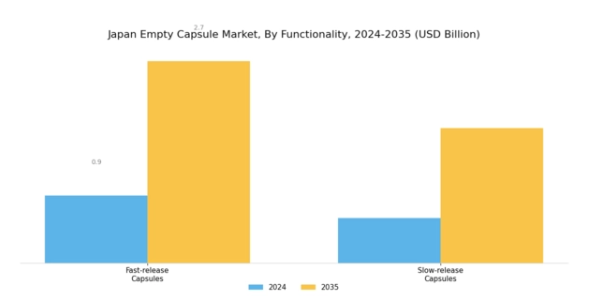

空カプセル市場の機能性に関する洞察

日本の空カプセル市場は、その機能性、特に速放性カプセルと徐放性カプセルに焦点を当てた著しい成長を遂げています。速放性カプセルは、有効成分の迅速な吸収を可能にする速やかな崩壊特性から、メーカーや消費者からの支持が高まっております。即効性が求められる医薬品に理想的な選択肢であり、個別化医療の潮流に沿い、特定の患者様のニーズや嗜好に応えるものです。一方、徐放性カプセルは、長時間にわたり薬剤を放出する特性により、持続的な治療効果の確保と副作用の最小化を実現するため、注目を集めております。

日本における高齢化社会の進展と慢性疾患の増加に伴い、効果的な薬剤送達システムへの需要が高まっております。速放性カプセルと徐放性カプセルの双方が、患者の服薬遵守率と治療成果の向上に果たす重要性は、日本の空カプセル市場全体の成長に大きく寄与しております。規制枠組みの進化とカプセル製造技術の進歩に伴い、これらのセグメントは医療提供者と患者双方の多様なニーズを満たす上で重要な役割を担い、今後数年間の市場動向を形作るものと期待されております。

空カプセル市場における物理的特性に関する洞察

日本の空カプセル市場では、物理的特性セグメントに焦点を当てると、代替ゼラチン原料の需要増加に伴い顕著な動向が観察されています。これにより、様々な消費者層の食事制限や嗜好を反映し、ハラールカプセルと非ハラールカプセルの間に明確な分岐が生じています。ハラールカプセルは、イスラム教の食規律を遵守する大規模な市場セグメントに対応し、コンプライアンスを確保するとともに市場拡大に寄与するため、重要な位置を占めています。一方、非ハラールカプセルは依然として主流であり、主に様々な健康・ウェルネス製品に使用され、食事制限のない一般消費者層に対応しています。

これらの二つのカテゴリーの相互作用は、メーカーが消費者の嗜好やニーズに応える多様な選択肢を提供するため、ますます革新を続ける中で、より顕著になってきています。この多様化は製品ラインナップを強化するだけでなく、日本におけるヴィーガン志向やクリーンラベル製品の拡大傾向とも合致しています。こうした特性の重要性は、空カプセル市場の品質と安全性を確保するための日本政府の規制基準にも反映されており、透明性と倫理性を求める消費者ニーズに応える上で、ハラール・非ハラール双方の選択肢の重要性を裏付けています。

空カプセル市場の形状別インサイト

日本の空カプセル市場における形状セグメントは、医薬品および栄養補助食品産業において重要な部分を占めております。主にハードカプセルとソフトカプセルに分類され、それぞれが薬剤送達システムにおいて独自の目的を果たしております。ハードカプセルは、その汎用性と多様な固形充填物を封入できる特性から広く利用されており、患者中心のアプローチと個別化治療を重視する日本の医薬品の潮流に合致しています。効率的な製造プロセスと不快な味をマスキングする能力により、市場で高い人気を誇っています。

一方、ソフトカプセルは、油脂や液状製剤を封入できる能力から注目を集めており、栄養補助食品においてますます好まれる傾向にあります。日本国内における機能性食品や健康補助食品への需要増加は、予防医療への意識の高まりを反映しており、これらの剤形の重要性をさらに高めています。製造技術の進歩と研究開発への注力により、日本の空カプセル市場は成長が見込まれており、両剤形とも健康・ウェルネス分野における消費者ニーズの充足に大きく貢献しています。

空カプセル市場の外観特性に関する洞察

日本の空カプセル市場は、外観セグメントにおいて顕著な成長可能性を示しており、透明カプセルと不透明カプセルの両カテゴリーが重視されています。透明カプセルの需要は、その美的魅力と様々な医薬品用途への適応性、内容物の可視化による消費者信頼の向上によって牽引されています。一方、不透明カプセルは光に敏感な成分を保護する上で不可欠であり、栄養補助食品産業に最適です。

日本の医薬品分野における品質と革新への注力から、こうした外観特性は健康志向の消費者の変化する嗜好に応える上で不可欠です。市場動向はカスタマイズソリューションへの移行を示しており、メーカーはカプセル性能と消費者体験の向上に向け、多様な素材やコーティング剤を模索しています。

日本の規制環境も市場動向に影響を与えており、健康補助食品の消費増加が両種類のカプセル需要をさらに促進しています。市場が進化を続ける中、厳格な安全基準を遵守しつつ特定の消費者ニーズに応えるカプセル技術の進歩に機会が存在します。これらの知見は、日本の空カプセル市場において透明カプセルと不透明カプセルの双方が堅調な成長軌道を辿ることを示唆しています。

空カプセル市場の用途別インサイト

日本の空カプセル市場、特に用途セグメントにおいては、医薬品や栄養補助食品をはじめとする様々な産業への強い需要が顕著です。医薬品分野は、薬剤送達システムへの需要増加とカプセル技術の進歩に牽引され、重要な役割を担っています。この分野は薬剤の効率的な吸収を保証し、患者の服薬遵守率向上につながります。これは、高齢化が進み医療ニーズが高まる日本において極めて重要です。

一方、栄養補助食品分野は、予防医療として健康補助食品や機能性食品を求める消費者が増加するにつれ、注目を集めています。この変化は、健康とウェルネスへの意識の高まりに加え、国民の栄養補助食品摂取を支援する政府の施策によって後押しされています。

日本の空カプセル市場セグメンテーションは、カプセル製剤の革新と変化する消費者嗜好がダイナミックに相互作用し、着実な成長の基盤を築いていることを示しています。この地域の市場成長は、厳格な品質規制と先進的な製造技術の追求によっても促進されています。全体として、アプリケーション分野は、健康課題への対応と、健康意識が高まる日本の消費者層への対応において極めて重要な役割を果たしており、医薬品および栄養補助食品の両方の応用がこの市場形成に与える決定的な影響を強調しています。

日本空カプセル市場に関する詳細なインサイトを入手する

主要企業と競争環境

日本の空カプセル市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因としては、栄養補助食品や医薬品への需要増加に加え、ベジタリアン向けカプセルやゼラチンカプセルへの嗜好の高まりが挙げられます。Capsugel(ベルギー)、Qualicaps(日本)、ACG(インド)といった主要企業は、これらのトレンドを活用する戦略的ポジションを確立しています。Capsugel(ベルギー)はカプセル技術の革新、特に植物由来オプションの開発に注力する一方、Qualicaps(日本)は国内需要に対応するため地域展開と現地生産を重視しています。ACG(インド)はサプライチェーン最適化への業務的注力を強化しており、こうした動きが相まって、技術革新と消費者嗜好への依存度が高まる競争環境を形成しています。

事業戦略面では、リードタイム短縮とサプライチェーン効率向上のため、各社が製造の現地化を進めています。市場構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大手企業は戦略的提携や買収を通じて市場シェアを固めています。

2025年10月、カプセル社(ベルギー)は健康志向の高まりを見据え、新たなビーガンカプセル製品ラインの発売を発表いたしました。この戦略的展開は植物由来製品への需要増加に対応する重要な動きであり、同社をこのニッチ分野のリーダーとして位置付ける可能性があります。本カプセルの導入により市場シェア拡大が期待され、特に持続可能性を重視する若年層を含む幅広い消費者層への訴求力強化が見込まれます。

2025年9月、クアリキャップス(日本)は大阪に新工場を建設し、製造能力を拡大いたしました。この拡張は生産能力の増強だけでなく、現地市場の需要に応じた製品のカスタマイズ性を高める点で極めて重要です。このような動きは、日本市場における基盤強化への同社の取り組みを示しており、顧客満足度とロイヤルティの向上につながる可能性があります。

2025年8月、ACG(インド)は国内市場向け特殊カプセルの共同開発を目的として、日本の製薬企業と戦略的提携を締結いたしました。この協業によりACGの製品ライン拡充が図られるほか、規制環境や消費者嗜好への対応において重要な役割を果たす現地の専門知識へのアクセスが可能となります。本提携は、イノベーションと市場浸透を推進する上で現地知見の重要性を浮き彫りにするものでございます。

2025年11月現在、空カプセル市場における競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が見られます。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この変化は市場力学を再定義し、競争優位性を維持するために企業が研究開発や持続可能な実践への投資を迫る可能性があります。

日本の空カプセル市場における主要企業には以下が含まれます

産業動向

日本の空カプセル市場では、ここ数ヶ月で重要な進展が見られました。ギンコ・バイオワークスや大日本インキ化学工業などの企業は、ベジタリアン向けオプションや革新的なデリバリーシステムに焦点を当てたカプセル技術の進歩を報告しています。これは、植物由来医薬品に対する消費者需要の高まりと一致しています。2023年7月には、陝西天山カプセルが日本の栄養補助食品セグメントの需要拡大に対応するため生産能力を拡大し、健康増進製品の需要増加という市場における顕著な傾向を反映しました。

一方、注目すべき合併事例としては、2023年5月にカプセル社がロクサー社を買収し、アジア市場、特に日本における地位強化を図ったことが挙げられます。

さらに、クアリキャップス社は日本の医薬品産業向けに特化した新カプセル製品の発売を発表しました。同国の医療分野の拡大に伴い、この市場は前年比で成長を続けています。市場評価額は、イノベーションと様々な用途におけるカプセルの採用拡大により上昇が見込まれます。品質と持続可能性に重点を置く日本企業は、政府機関が定めた規制基準を満たすべく尽力しており、この分野の成長を促進しています。過去2~3年間で、カプセル製剤の研究開発への投資が顕著に増加しています。

今後の見通し

日本の空カプセル市場の見通し

日本の空カプセル市場は、栄養補助食品の需要増加と医薬品分野の革新を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.65%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 植物由来カプセル生産ラインの拡充

- ニッチ市場向けカスタマイズカプセルソリューションの開発

- 効率化のための先進製造技術への投資

2035年までに、本市場は堅調な成長を達成し、産業をリードする地位を確立すると予想されます。

市場セグメンテーション

日本空カプセル市場 形態別展望

- ハードカプセル

- ソフトカプセル

日本空カプセル市場 種類別見通し

- ゼラチンカプセル

- ベジタリアンカプセル

日本空カプセル市場 外観別見通し

- 透明

- 不透明

日本空カプセル市場 用途別見通し

- 医薬品

- 栄養補助食品

日本空カプセル市場 機能別見通し

- 速放性カプセル

- 徐放性カプセル

日本空カプセル市場 物理的特性別見通し

- ハラール

- 非ハラール

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購買者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV章:定量分析

4.1 医療機器、種類別(百万米ドル)

4.1.1 ゼラチンカプセル

4.1.2 ベジタリアンカプセル

4.2 医療機器、機能別(百万米ドル)

4.2.1 速放性カプセル

4.2.2 徐放性カプセル

4.3 医療機器、物理的特性別(百万米ドル)

4.3.1 ハラール 4.3.2 非ハラール

4.4 医療機器、形態別(百万米ドル)

4.4.1 ハードカプセル

4.4.2 ソフトカプセル

4.5 医療機器、外観別(百万米ドル)

4.5.1 透明

4.5.2 不透明

4.6 医療機器、用途別(百万米ドル)

4.6.1 医薬品

4.6.2 栄養補助食品

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医療機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医療機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 キャプセル(ベルギー)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クオリキャップス(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ACG(インド)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スフン(韓国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ファンダ(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ロンザ(スイス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ロックスラー(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 メディスカ(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 HPM(インド)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における機能別分析

6.4 日本市場における物理的特性別分析

6.5 日本市場における形態別分析

6.6 日本市場の外観別分析

6.7 日本市場の用途別分析

6.8 医療機器の主要購買基準

6.9 MRFRの調査プロセス

6.10 医療機器のDRO分析

6.11 推進要因の影響分析:医療機器

6.12 抑制要因の影響分析:医療機器

6.13 供給/バリューチェーン:医療機器

6.14 医療機器、種類別、2024年(%シェア)

6.15 医療機器、種類別、2024年から2035年(百万米ドル)

6.16 医療機器、機能別、2024年(シェア%)6.17 医療機器、機能別、2024年から2035年(百万米ドル)

6.18 医療機器、物理的特性別、2024年(%シェア)

6.19 医療機器、物理的特性別、2024年から2035年(百万米ドル)6.20 医療機器、形態別、2024年(%シェア)

6.21 医療機器、形態別、2024年から2035年(百万米ドル)6.22 医療機器、外観別、2024年(シェア%)6.23 医療機器、外観別、2024年から2035年(百万米ドル)

6.24 医療機器、用途別、2024年(%シェア)

6.25 医療機器、用途別、2024年~2035年(百万米ドル)6.26 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値;予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 機能別、2025-2035年(百万米ドル)

7.2.3 物理的特性別、2025-2035年(百万米ドル)

7.2.4 形態別、2025-2035年(百万米ドル)

7.2.5 外観別、2025-2035年(百万米ドル)

7.2.6 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携