❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

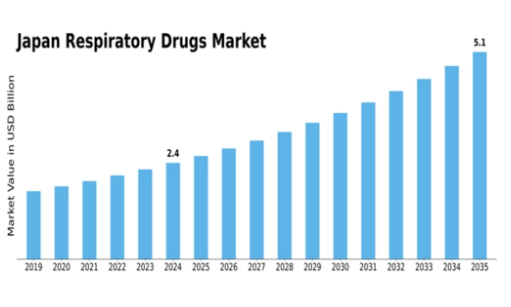

MRFRの分析によると、2024年の日本の呼吸器系医薬品市場規模は21億4650万米ドルと推定された。日本の呼吸器系医薬品市場は、2025年の22億8151万米ドルから2035年までに42億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.29%を示すと予測されている。

主要市場動向とハイライト

日本の呼吸器系医薬品市場は、人口動態の変化と技術革新を原動力として成長が見込まれています。

- 日本における高齢化は呼吸器疾患の発生率上昇に寄与しており、これにより呼吸器系医薬品への需要が増加しています。

- 医薬品開発における技術的進歩は、呼吸器分野における治療選択肢の拡充と患者アウトカムの改善を促進しています。

- 規制面の支援が市場拡大を後押ししており、特に最大のセグメントである喘息およびCOPD治療薬分野で顕著です。

- 大気汚染レベルの上昇と医療費支出の増加は、呼吸器系医薬品市場の成長を推進する主要な要因である。

日本呼吸器系医薬品市場

CAGR

6.29%

市場規模と予測

2024年市場規模2146.5 (百万米ドル)2035年市場規模4200.0 (百万米ドル)

主要企業

Pfizer(米国)、Boehringer Ingelheim(ドイツ)、GlaxoSmithKline(英国)、AstraZeneca(英国)、Novartis(スイス)、Teva Pharmaceutical Industries(イスラエル)、Sanofi(フランス)、Merck & Co.(米国)、Roche(スイス)

日本の呼吸器系医薬品市場の動向

日本の呼吸器系医薬品市場は現在、様々な要因によって顕著な発展を遂げている。呼吸器疾患にかかりやすい高齢化人口の増加が、効果的な治療法への需要を牽引する主要因である。さらに、医薬品研究と技術の進歩により革新的な治療法が導入され、患者の治療成果が向上している。政府機関による規制面の支援も、新薬の承認と流通を促進し、市場環境の拡大に寄与している。医療システムの進化に伴い、個別化医療への注目が高まっており、この分野の治療アプローチにさらなる影響を与える可能性がある。加えて、一般市民の呼吸器疾患に対する認識の高まりが医療費支出の増加を促している。患者が治療選択肢を積極的に求める傾向が強まっており、市場力学の変化につながる可能性がある。遠隔医療やモバイルヘルスアプリケーションなどのデジタルヘルスソリューションの統合も、患者が呼吸器ケアにアクセスする方法を変革しつつある。全体として、呼吸器系医薬品市場は成長の兆しを見せており、より包括的で患者中心のケアへの移行を示す様々な傾向が確認されています。

高齢化と呼吸器疾患の増加

日本の人口動態は高齢人口の大幅な増加を示しており、これは呼吸器疾患の有病率上昇と相関しています。高齢者は喘息や慢性閉塞性肺疾患(COPD)などの慢性疾患を経験することが多いため、この人口構造の変化が呼吸器系医薬品の需要を牽引する可能性が高いです。その結果、製薬企業はこの年齢層の特定のニーズに対応する標的療法の開発に注力する可能性がある。

医薬品開発における技術的進歩

呼吸器系医薬品市場では、特に薬剤製剤と送達システムにおいて技術革新が急増している。服薬遵守率と有効性を向上させるため、新たな吸入装置やスマート吸入器が開発されている。これらの進歩は患者の体験と治療成果を向上させ、新規呼吸器療法の市場浸透率向上につながる可能性がある。

規制支援と市場拡大

日本政府は規制プロセスの効率化を通じて、新規呼吸器治療薬の開発・承認を積極的に推進している。この支援により製薬企業の研究開発投資が促進され、患者向けの治療選択肢が拡大する可能性がある。結果として、革新的治療法の導入を原動力に呼吸器薬市場は大幅な成長を遂げると予想される。

日本の呼吸器系医薬品市場の推進要因

大気汚染レベルの上昇

日本の呼吸器系医薬品市場は、大気汚染レベルの上昇により成長を遂げている。都市化と産業活動により粒子状物質やその他の汚染物質が増加し、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患を悪化させている。環境省によれば、主要都市の大気質は安全基準を頻繁に超えており、効果的な呼吸器系医薬品への需要を高めている。汚染の健康影響に対する国民の認識が高まるにつれ、この傾向は継続すると予想される。その結果、製薬企業はこれらの課題に対処する革新的治療法の開発に注力しており、これが呼吸器系医薬品市場の成長を牽引している。

遠隔医療の進展

日本における遠隔医療の台頭は、患者の医療サービスへのアクセスを改善することで呼吸器系医薬品市場を変革している。デジタルヘルス技術の普及が進む中、患者は遠隔で医療専門家に相談できるようになり、呼吸器疾患のタイムリーな診断と治療が可能となった。この傾向は、専門医療へのアクセスが限られる地方在住者にとって特に有益です。遠隔医療の進化に伴い、呼吸器系医薬品の流通と処方箋発行が促進され、市場成長に寄与する見込みです。医療分野における技術統合は、患者管理の効率化と治療成果の向上をもたらすと期待されています。

個別化医療への焦点

呼吸器系医薬品市場では、患者個々のニーズに合わせた治療を提供する個別化医療への移行が進んでいます。このアプローチは、ゲノミクスとバイオテクノロジーの進歩により呼吸器疾患の標的療法開発が可能となっている日本で注目を集めている。これらの疾患に関与する遺伝的・環境的要因を理解することで、製薬会社はより効果的で安全な薬剤を開発している。この傾向は患者の治療計画への順守を促進し、健康アウトカム全体を改善することで、呼吸器薬市場の成長を牽引する可能性が高い。個別化アプローチへの重点は、研究開発への投資増加にもつながりうる。

医療費支出の増加

日本の医療費支出は増加傾向にあり、これは呼吸器系医薬品市場に好影響を与えています。政府は医療インフラとサービスに多額の投資を行っており、近年における医療費総額は約5000億ドルに達しています。この資金増加により、呼吸器疾患の薬剤や治療へのアクセスが改善されています。さらに、人口の高齢化に伴い呼吸器系医薬品への需要は増加が見込まれ、年間約6%の市場拡大が予測されています。政府と民間セクター双方のこの財政的コミットメントは、先進的な呼吸器治療法の普及を促進する可能性が高い。

呼吸器健康への意識の高まり

日本における呼吸器健康に関する国民の意識が顕著に高まっており、これは呼吸器薬市場に大きな影響を与えている。呼吸器疾患に関連するリスクについて国民を啓発するキャンペーンが実施された結果、診断と治療の割合が上昇した。喘息やCOPDなどの疾患に関する知識が深まるにつれ、患者は医療相談や適切な薬剤を求める傾向が強まっています。医療提供者が効果的な呼吸器治療への需要増に対応する中、この消費者行動の変化が市場成長を牽引すると予想されます。

市場セグメント分析

日本呼吸器系医薬品市場 セグメント分析

日本呼吸器系医薬品市場 セグメント分析

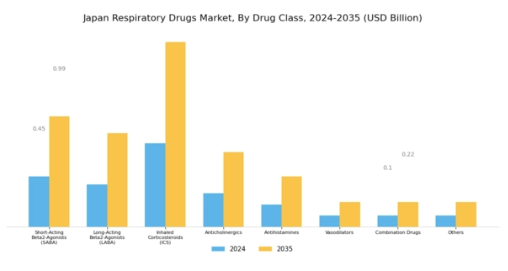

呼吸器系医薬品市場 薬剤分類別分析

呼吸器系医薬品市場 薬剤分類別分析

日本の呼吸器系医薬品市場は薬剤分類において多様性を示しており、呼吸器疾患対策に特化した様々な必須治療カテゴリーが含まれる。短時間作用型β2作動薬(SABA)と長時間作用型β2作動薬(LABA)は気管支収縮に対する即時的・持続的緩和に重要な役割を果たし、喘息管理や慢性閉塞性肺疾患(COPD)治療において不可欠である。

吸入コルチコステロイド(ICS)は気道の炎症抑制に有効であり、特に持続性喘息患者にとって極めて重要であるため、この分野の治療プロトコルにおいて主導的な役割を担うことが多い。抗コリン薬は気道周囲の筋肉を弛緩させる作用を有し、COPD治療において注目を集めており、異なる患者プロファイルのニーズに応える代替作用機序を提供する。抗ヒスタミン薬はアレルギー反応に伴う症状緩和に重要な役割を果たし、日本の都市環境で蔓延するアレルギー性鼻炎や関連疾患に苦しむ患者の生活の質を向上させます。

血管拡張剤は肺高血圧症の管理に貢献し、この重篤な状態の患者に対する専門的なケアを提供するとともに、呼吸器ケアにおける新たな焦点領域となっている。複合薬の普及は注目に値する。これらの薬剤は複数の治療薬を単一の吸入器に統合することで、服薬コンプライアンスの向上と治療レジメンの簡素化を実現し、薬剤投与における利便性への高まるニーズに対応している。「その他」カテゴリーは様々な革新的治療法や新興療法を包含し、日本呼吸器薬品市場のダイナミックな性質を反映している。

全体として、各薬剤クラスが患者転帰改善において明確かつ不可欠な役割を果たしていることがセグメンテーションから明らかとなり、日本の医療枠組み内における呼吸器ケアの個別化医療への重点化が進んでいることを示唆している。治療法の継続的進歩と高齢化人口が市場を牽引する可能性があり、各薬剤クラスは地域特有の呼吸器疾患がもたらす医療課題に対応している。

呼吸器系医薬品市場 疾患タイプ別インサイト

呼吸器系医薬品市場 疾患タイプ別インサイト

日本の呼吸器系医薬品市場は、疾患タイプに基づく多様なセグメンテーションを示しており、喘息、慢性気管支炎、慢性閉塞性肺疾患(COPD)、胸水、その他などの状態を包含している。喘息は依然として広く蔓延する呼吸器疾患であり、標的療法や管理戦略の需要を牽引している。COPDの重要性は過小評価できず、人口の相当な割合に影響を与え続けているため、治療選択肢の継続的な革新が求められています。

持続的な炎症を特徴とする慢性気管支炎も市場において重要な役割を果たしており、長期管理ソリューションに焦点が当てられています。胸水は比較的稀ですが、専門的な治療を必要とし、市場全体の動向に寄与しています。これらの疾患は医療費の大部分を占め、日本の呼吸器健康への注力を浮き彫りにしている。高齢化、汚染レベルの上昇、生活習慣の選択といった要因が、効果的な呼吸器治療ソリューションの必要性をさらに強調している。

薬剤製剤と送達メカニズムの進歩がこれらの疾患タイプにおける治療成果を向上させ、日本の呼吸器薬市場全体を牽引する中、市場は成長の兆しを見せている。

呼吸器系医薬品市場:投与経路に関する洞察

呼吸器系医薬品市場:投与経路に関する洞察

日本の呼吸器系医薬品市場は投与経路の影響を強く受けており、患者の服薬遵守と治療効率に不可欠な多様な送達方法が存在します。この状況下で、吸入は肺への直接送達により呼吸器疾患に対する薬剤効果を高めることから、主要な投与経路として際立っています。この方法は特に喘息や慢性閉塞性肺疾患(COPD)患者に好まれています。一方、経腸投与は従来の吸入療法に困難を感じる患者への代替手段として注目を集めており、より使いやすいアプローチを提供している。

非経口投与経路は一般的ではないものの、迅速な薬剤送達が不可欠な急性期医療現場では重要な役割を担う。こうした多様な投与方法は、患者の異なる嗜好に応えるだけでなく、様々な治療ニーズにも対応し、日本の呼吸器系医薬品市場の全体的な動向と成長可能性を形作っている。日本の保健当局が治療プロトコルの進歩を続ける中、投与経路の進化は患者アウトカムの向上と市場拡大を牽引する上で重要な役割を果たすだろう。

呼吸器系医薬品市場の流通チャネルに関する洞察

呼吸器系医薬品市場の流通チャネルに関する洞察

日本呼吸器系医薬品市場における流通チャネルは、患者への呼吸器系医薬品のアクセス性と入手可能性を確保する上で極めて重要な役割を担っている。病院調剤薬局は、入院患者や重篤患者向けに特化した薬剤を提供することが多く、より迅速で個別化された治療選択肢が求められる傾向にあるため重要である。一般消費者向けの小売薬局は流通構造の大きな割合を占め、患者相談や服薬遵守の主要窓口として機能している。セルフメディケーションの増加傾向は小売薬局の重要性をさらに高め、呼吸器治療の提供において不可欠な存在となっている。

一方、オンライン薬局は利便性と電子医療ソリューションの消費者間での受容拡大を背景に急速に台頭している。幅広い製品提供と宅配オプションが可能である点が支持され、日本の技術に精通した人口層に合致して存在感を増している。全体として、これらの流通チャネルの動向は日本の呼吸器系医薬品市場形成に決定的な役割を果たしており、呼吸器健康ニーズを効果的に満たすために伝統的流通手法と現代的流通手法が融合する様相を示している。

主要企業と競争環境

日本の呼吸器系医薬品市場は、呼吸器疾患の増加と革新的治療法への需要拡大を背景に、活発な競争環境が特徴である。ファイザー(米国)、アストラゼネカ(英国)、ベーリンガーインゲルハイム(ドイツ)などの主要企業は、広範な研究開発能力を活用する戦略的立場にある。ファイザー(米国)は革新的な薬剤製剤による製品ポートフォリオの拡充に注力し、アストラゼネカ(英国)は市場浸透強化のための提携関係を重視している。ベーリンガーインゲルハイム(ドイツ)はバイオ医薬品パイプラインの推進に注力しており、これら全体がイノベーションと戦略的提携を優先する競争環境を形成している。

事業戦略面では、サプライチェーン効率化とコスト削減のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。しかしノバルティス(スイス)やメルク(米国)といった大手企業の総合的影響力は、事業最適化と地理的拡大を目指す統合傾向を示唆している。

2025年10月、アストラゼネカ(英国)は日本の主要バイオテクノロジー企業と戦略的提携を締結し、慢性閉塞性肺疾患(COPD)向け新規吸入療法の共同開発を発表した。この提携はアストラゼネカの製品パイプライン強化に加え、日本特有の患者ニーズに対応する現地専門知識の活用を可能とする点で重要である。こうした連携は同地域における標的療法の開発・商業化を加速させる見込みだ。

2025年9月、ベーリンガーインゲルハイム(ドイツ)は、呼吸器系薬剤の患者遵守率向上を目的とした新たなデジタルヘルスプラットフォームを立ち上げた。この取り組みは、医療ソリューションへの技術統合への同社の取り組みを強調するものであり、患者管理と治療成果を変革する可能性がある。この動きの戦略的重要性は、患者エンゲージメントの強化と治療経路の最適化を通じて、ベーリンガーインゲルハイムの競争的優位性を強化する潜在性にあり。

2025年11月、ファイザー(米国)は呼吸器系医薬品の製造プロセスにおける持続可能性に焦点を当てた新たな取り組みを発表した。このイニシアチブは、製薬業界全体で環境配慮型の実践が広まる傾向を示すものである。持続可能性を優先することで、ファイザーは規制圧力に対応するだけでなく、環境に優しい製品を求める消費者の需要の高まりにも合致し、ブランド評価と市場での訴求力を高める可能性がある。

2025年11月現在、呼吸器系医薬品市場の動向はデジタル化、持続可能性、医薬品開発における人工知能の統合によってますます特徴づけられている。戦略的提携が競争環境を形作り、企業が資源と専門知識を結集することを可能にしている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、企業が市場の課題に取り組む方法に変革的な変化が起きることを示唆している。

業界動向

日本の呼吸器系医薬品市場では最近、重要な進展が見られた。2023年10月、塩野義製薬は呼吸器合胞体ウイルス(RSV)に関する研究の進展を報告した。これは、日本における呼吸器疾患の季節的な影響を考慮すると重要な焦点となっている。さらに、アストラゼネカは2023年9月に喘息管理薬の新製剤を発売した。これは患者の服薬遵守率を高める可能性から医療専門家から歓迎されている。M&A分野では、中外製薬とロシュが2023年8月、吸入療法の推進に向けた戦略的提携を発表。呼吸器領域における市場地位の強化を目指す取り組みである。

成長傾向として、田辺三菱製薬は2023年初頭に慢性閉塞性肺疾患(COPD)治療の新薬承認を取得したことで企業価値が上昇。市場における治療選択肢の拡充に寄与している。日本政府は薬理学的イノベーション支援を継続し、慢性呼吸器疾患管理の改善に重点を置く姿勢を示しており、第一三共や武田薬品工業といった企業がこの重要な医療分野で革新を進める上で好材料となる。

将来展望

日本呼吸器系医薬品市場の将来展望

日本の呼吸器系医薬品市場は、呼吸器疾患の増加、技術進歩、医療費支出の拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.29%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 慢性疾患向け個別化吸入療法の開発

- 呼吸器系医薬品管理のための遠隔医療サービスの拡大

- 迅速な開発に向けたAI駆動型創薬プラットフォームへの投資

2035年までに、呼吸器系医薬品市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本呼吸器系医薬品市場 薬剤分類別見通し

- 短時間作用型β2作動薬(SABA)

- 長時間作用型β2作動薬(LABA)

- 吸入コルチコステロイド(ICS)

- 抗コリン薬

- 抗ヒスタミン薬

- 血管拡張薬

- 複合薬

- その他

日本呼吸器系医薬品市場 疾患タイプ別見通し

- 喘息

- 慢性気管支炎

- 慢性閉塞性肺疾患(COPD)

- 胸水

- その他

日本呼吸器系医薬品市場 流通チャネル別見通し

- 病院薬局

- 小売薬局

- オンライン薬局

日本呼吸器系医薬品市場 投与経路別見通し

- 吸入

- 経腸

- 非経口

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- 第IV部:定量的分析

- 4.1 食品・飲料・栄養分野(薬剤分類別)(百万米ドル)

- 4.1.1 短時間作用型β2作動薬(SABA)

- 4.1.2 長時間作用型β2作動薬(LABA)

- 4.1.3 吸入コルチコステロイド(ICS)

- 4.1.4 抗コリン薬

- 4.1.5 抗ヒスタミン薬

- 4.1.6 血管拡張薬

- 4.1.7 配合剤

- 4.1.8 その他

- 4.2 食品・飲料・栄養、疾患タイプ別(百万米ドル)

- 4.2.1 喘息

- 4.2.2 慢性気管支炎

- 4.2.3 慢性閉塞性肺疾患(COPD)

- 4.2.4 胸水

- 4.2.5 その他

- 4.3 食品・飲料・栄養、投与経路別(百万米ドル)

- 4.3.1 吸入

- 4.3.2 経腸

- 4.3.3 非経口

- 4.4 食品・飲料・栄養、流通チャネル別(百万米ドル)

- 4.4.1 病院薬局

- 4.4.2 小売薬局

- 4.4.3 オンライン薬局

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Pfizer (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Boehringer Ingelheim (DE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GlaxoSmithKline (GB)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 AstraZeneca (GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Novartis (CH)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Teva Pharmaceutical Industries (IL)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Sanofi (FR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Merck & Co. (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9Roche (CH)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート