❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

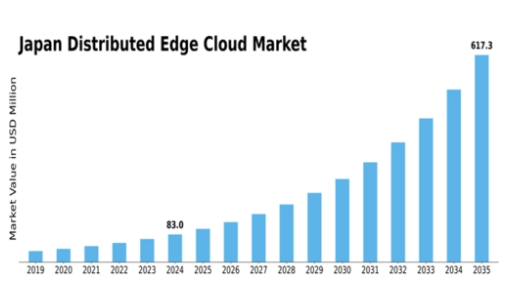

MRFRの分析によると、日本の分散型エッジクラウド市場規模は2024年に8295万米ドルと推定された。日本の分散型エッジクラウド市場は、2025年の1億140万米ドルから2035年までに7億3485万米ドルへ成長し、予測期間(2025年~2035年)において21.93%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の分散型エッジクラウド市場は、技術進歩と低遅延ソリューションへの需要増加を背景に大幅な成長が見込まれています。

- 日本分散型エッジクラウド市場で最大のセグメントはIoTソリューションであり、相互接続デバイスへの傾向の高まりを反映しています。

- 最も急成長しているセグメントはAIおよび機械学習技術であり、エッジにおけるインテリジェントなデータ処理への移行を示しています。

- 組織がデータ保護を優先する中、市場では強化されたセキュリティ対策への注目が高まっています。

- 低遅延アプリケーションの需要増加や5Gインフラの拡大といった主要な推進要因が、市場動向に大きく影響している。

日本分散型エッジクラウド市場

CAGR

21.93%

市場規模と予測

2024年市場規模82.95 (百万米ドル)2035年市場規模734.85 (百万米ドル)

主要プレイヤー

Amazon(米国)、Microsoft(米国)、Google(米国)、IBM(米国)、Alibaba(中国)、Oracle(米国)、Hewlett Packard Enterprise(米国)、Dell Technologies(米国)、EdgeConneX(米国)

日本分散型エッジクラウド市場の動向

分散型エッジクラウド市場は現在、低遅延アプリケーションへの需要増加とIoTデバイスの普及に牽引され、変革期を迎えている。日本の組織が業務効率の向上を図る中、データ処理をソースに近い場所で可能にするエッジコンピューティングソリューションの採用が拡大している。この移行は遅延を低減するだけでなく、自律走行車、スマートシティ、リアルタイム分析などのアプリケーションに不可欠な帯域幅使用の最適化も実現する。さらに、エッジクラウドソリューションへの人工知能(AI)と機械学習の統合は意思決定プロセスを強化し、企業が市場変化に迅速に対応することを可能にすると期待されている。加えて、日本の規制環境は分散型エッジクラウド市場の成長を支援する方向へ進化している。デジタルトランスフォーメーションの促進とサイバーセキュリティ強化を目的とした政府の取り組みは、市場拡大に有利な環境を創出する可能性が高い。官民連携によるイノベーション促進が、エッジコンピューティング機能を活用した新たなサービス・アプリケーションの開発を牽引している。組織がこの技術への投資を継続する中、分散型エッジクラウド市場は、日本のデジタル化と技術進歩という広範な潮流を反映し、大幅な成長が見込まれる。

IoTソリューションの採用拡大

IoTデバイスの普及が分散型エッジクラウドソリューションの需要を牽引している。組織はこれらの技術を活用してデータをローカルで処理することで、応答性を高め、中央データセンターの負荷を軽減している。この傾向は、リアルタイムデータ処理が重要な製造業や医療分野などで特に顕著である。

強化されたセキュリティ対策への注力

サイバー脅威が高度化する中、分散型エッジクラウド市場ではセキュリティへの重視が高まっている。企業はエッジで処理される機密データを保護するため、高度なセキュリティプロトコルやソリューションへの投資を進めている。このセキュリティへの注力は、信頼の維持と規制順守に不可欠である。

産業界と政府の連携

業界プレイヤーと政府機関のパートナーシップが分散型エッジクラウド市場のイノベーションを促進している。研究開発を推進する取り組みは、新たなアプリケーションやサービスの創出につながり、エコシステム全体の強化と市場成長を牽引する見込みである。

日本の分散型エッジクラウド市場を牽引する要因

5Gインフラの拡大

日本における5G技術の導入は、分散型エッジクラウド市場に大きな影響を与えている。超高速データ転送速度と接続性向上を約束する5Gは、エッジコンピューティングソリューションの導入を促進すると期待されている。このインフラ拡張は、スマートシティや産業オートメーションを含む様々なアプリケーションの性能向上につながる見込みだ。2026年までに日本の5G契約数が1億件を超える可能性があり、分散型エッジクラウド市場が成長するための肥沃な土壌が形成されるとの報告がある。5Gとエッジコンピューティングの統合は、複数分野における革新と効率化を促進すると予測される。

データ主権への注目の高まり

日本ではデータ主権への重視が高まっており、これが分散型エッジクラウド市場を形成している。組織がデータプライバシー規制や機密情報を国内に保持する必要性をより強く認識するにつれ、ローカライズされたエッジコンピューティングソリューションへの需要が増加している。この傾向は、厳格な規制への準拠が最優先事項となる医療や金融などの分野で特に顕著である。企業がデータの安全性と現地法への準拠を確保するソリューションの導入を模索する中、分散型エッジクラウド市場はこの変化の恩恵を受ける可能性が高い。データ主権へのこの焦点により、今後数年間で約20%の市場成長率が期待される。

低遅延アプリケーションの需要増加

日本の分散型エッジクラウド市場では、低遅延アプリケーションに対する需要が顕著に増加している。ゲーム、自動運転車、リアルタイムデータ分析などの産業が拡大する中、迅速なデータ処理の必要性が重要となっている。この傾向は、ミリ秒単位の遅延がパフォーマンスやユーザー体験に影響を与える金融や通信などの分野で特に顕著である。最近の推計によれば、低遅延ソリューション市場は年間約25%の成長が見込まれており、エッジコンピューティング機能に対する強い需要を示している。分散型エッジクラウド市場はこの需要を捉え、応答性と効率性を高めるソリューションを提供することで優位性を確立できる。

AIおよび機械学習技術の採用

人工知能(AI)と機械学習(ML)技術の統合は、日本の分散型エッジクラウド市場でますます普及している。これらの技術により、組織はエッジでデータを処理・分析できるようになり、意思決定と業務効率の向上が図られます。製造業や小売業などの業界では、AIによる知見を活用してプロセスを最適化し、顧客体験を向上させています。企業がAIおよびML機能に投資するにつれて、分散型エッジクラウド市場は大幅な成長が見込まれており、今後5年間で市場規模が30%増加する可能性があると予測されています。

持続可能なコンピューティングソリューションへの関心の高まり

持続可能性は、日本の分散型エッジクラウド市場における主要な推進要因として台頭している。組織がカーボンフットプリントの削減とエネルギー効率の向上を目指す中、持続可能なコンピューティングソリューションへの関心が高まっている。エッジコンピューティングは、データ伝送距離の最小化とエネルギー消費の削減を通じて、この目標達成に貢献できる。分散型エッジクラウド市場では、企業が環境基準に沿った事業運営を目指す中、グリーンテクノロジーへの投資が増加する見込みである。この傾向により、企業がデジタルトランスフォーメーション戦略において持続可能性を優先するにつれ、市場は約15%成長する可能性がある。

市場セグメントの洞察

分散型エッジクラウド市場のサービス別洞察

日本の分散型エッジクラウド市場は著しい成長を遂げており、特にサービスセグメントでは、企業と消費者の双方の進化するニーズに応えるソリューションが提供されている。クラウド技術の普及拡大に伴い、データ管理とセキュリティを強化する堅牢なサービスが不可欠となっており、このセグメントは市場全体にとって極めて重要である。日本の様々な産業における急速なデジタルトランスフォーメーションに伴い、サイバー脅威の増加を背景に組織が機密情報の保護を優先する中、データセキュリティサービスへの注目が高まっている。

さらに、生成されるデータ量が急増するにつれ、データストレージサービスはますます重要性を増しており、企業は膨大なデータを効果的に管理できる効率的でスケーラブルなストレージソリューションを求めるようになっている。加えて、ネットワーキングサービスはシームレスな接続性と通信を確保することで重要な役割を果たし、企業がエッジでリアルタイムデータ処理能力を活用することを可能にしている。日本におけるIoTアプリケーションの台頭は触媒として機能し、企業がより俊敏で応答性の高いエッジソリューションを採用するよう促している。ネットワークがインフラの要である一方、市場の多様なニーズを反映し、他の革新的サービスも注目を集めつつある。

既存システムとの統合や規制順守といった課題に直面する日本分散型エッジクラウド市場のステークホルダーは、ハイブリッドクラウドソリューションへの需要拡大がもたらす機会も競い合っている。日本の組織がクラウド移行を継続する中、包括的なサービス提供の必要性はさらに高まり、市場を牽引していくでしょう。全体として、サービスセグメントは急速な技術進歩と消費者の嗜好変化の中で成長を遂げ、日本分散型エッジクラウド市場の将来像を形作る研究開発イニシアチブを推進する立場にあります。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

分散型エッジクラウド市場における企業規模別インサイト

日本分散型エッジクラウド市場は、特に中小企業(SME)と大企業を含む様々な企業規模の多様なニーズに牽引され、著しい成長を遂げている。この市場における中小企業の存在感の高まりは、業務効率と拡張性の向上のためにクラウド技術の導入が進んでいることに起因する。

中小企業は競争優位性を獲得するため、分散型エッジクラウドソリューションを活用することが多い。これにより、日本における急速なビジネス環境において極めて重要な、迅速な対応時間と顧客体験の向上が実現される。一方、大企業は広範かつ複雑なインフラを支えるためにこれらのソリューションを活用し、膨大なデータトラフィックを管理しながら最小限の遅延を確保している。

日本におけるIoTアプリケーションの普及とリモートワークの潮流は、分散型エッジクラウドサービスへの需要をさらに高め、企業がITリソースを展開する方法に革新をもたらしている。こうした企業における接続性とデータ処理能力の強化への重点は、日本分散型エッジクラウド市場全体における重要性を浮き彫りにしている。同市場は中小企業と大企業の双方の進化するニーズと課題に対応すべく適応を続けている。この市場セグメンテーションは各企業タイプの固有特性と要件を明らかにし、地域のクラウドコンピューティングの将来像を形作っている。

分散型エッジクラウド市場のエンドユース動向

日本の分散型エッジクラウド市場は、同国の技術進歩と独自の市場ニーズを反映した多様なエンドユースアプリケーションを展開している。銀行・金融サービス・保険(BFSI)セクターは低遅延処理の恩恵を大きく受け、取引時間の短縮と顧客体験の向上を実現。医療セクターでは、急速な高齢化社会において重要な患者データ管理と遠隔医療サービスの改善にエッジクラウドソリューションを活用している。

小売・Eコマース分野では、パーソナライズされた顧客体験と効率的な在庫管理による変革的な効果が成長を牽引している。製造業では、エッジクラウド技術がIoT統合を支え、運用効率に不可欠なリアルタイム監視と予知保全を実現している。

情報技術・通信分野では、分散型インフラに大きく依存し、シームレスな接続性とサービス提供を実現。これにより日本は技術革新の最先端を維持している。エネルギー・公益事業分野では、送電網管理の最適化と持続可能性の取り組み強化に活用。メディア・エンターテインメント業界は、効率的なコンテンツ配信とストリーミングサービスにより、高品質体験を求める消費者需要を捉えている。政府・防衛分野のアプリケーションは、セキュリティとデータ主権を重視し、公共資源の効果的な管理を確保している。

全体として、このセグメンテーションは多様なセクターのニーズと技術の進歩によって牽引される堅調な市場構造を明らかにし、最終的に日本を分散型エッジクラウドソリューションのリーダーとして位置づけている。

主要プレイヤーと競争環境

日本の分散型エッジクラウド市場は、低遅延サービスへの需要増加とIoTデバイスの普及に牽引され、急速に進化する競争環境が特徴である。Amazon(米国)、Microsoft(米国)、Alibaba(中国)などの主要プレイヤーは、イノベーションと地域展開を通じて戦略的なポジショニングを図っている。Amazon(米国)はエッジコンピューティング機能をサポートするためAWSインフラの強化に注力し、Microsoft(米国)はAzureプラットフォームとエッジサービスの統合を強調している。Alibaba(中国)は広範なクラウドエコシステムを活用して日本市場への進出を図っており、特定の地域ニーズに応えるローカライズされたソリューションへの傾向を示している。

この市場における主要なビジネス戦略には、サービス提供を強化するための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は、様々なセクターにわたる顧客の多様なニーズに影響を受けており、企業が現地の要求に呼応するカスタマイズされたアプローチを採用するよう促している。これらのプレイヤーの総合的な影響力は、イノベーションと顧客中心の戦略が最優先されるダイナミックな環境を育んでいる。

2025年10月、Amazon(米国)は日本企業向けの遅延低減を目的とした新たなエッジコンピューティングサービスの提供開始を発表した。この戦略的展開は、日本企業におけるデジタルトランスフォーメーションの拡大傾向と合致し、リアルタイムデータ処理能力の活用を可能にする点で重要である。サービス提供の強化により、Amazon(米国)は分散型エッジクラウド市場におけるリーダーとしての地位を固めることを目指している。

2025年9月、マイクロソフト(米国)はAzureエッジサービスの強化に向け、国内通信事業者との提携を拡大した。この連携により既存インフラを活用し、日本市場に特化した堅牢なソリューション提供が可能となる。競争優位性の強化に加え、サービス提供と顧客満足度向上を目指す戦略的提携の潮流を反映した動きである。

2025年8月、アリババ(中国)は拡大するクラウドサービス群を支えるため、東京に新たなデータセンターを開設した。この投資は、日本市場での事業拡大とクラウドソリューション需要増への対応を重視する同社の姿勢を示すものである。現地データセンターの設置によりサービス信頼性とパフォーマンスが向上し、競合他社に対する優位性が強化される見込みだ。

2025年11月現在、分散型エッジクラウド市場のトレンドは、デジタル化、持続可能性、AI統合への強い注力を特徴としている。企業間連携によるサービス強化の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争の差別化は価格競争からイノベーション、技術力、サプライチェーンの信頼性への焦点移行へと進化すると予想される。この移行は企業と顧客の関わり方を再定義し、最終的にはより強靭で応答性の高い市場環境を育む可能性がある。

業界動向

2024年11月、NVIDIAは経済産業省の支援を受け、ソフトバンク、KDDI、サクラインターネット、GMO、ハイレゾなど主要企業との連携により、日本全国での高速化クラウド・エッジAIインフラ展開を開始した。これらの連携により、ロボット工学、自動車、通信、医療分野における産業特化型エッジAIが実現。全国でNVIDIA Blackwell/H200 GPUとBlueField DPUを活用する。2025年6月にはKDDIとHPEが大阪府堺市に最先端AI対応データセンターを設立すると発表。

KDDIのWAKONXプラットフォームは、大規模言語モデルの推論における低遅延AIサービスを促進する。2026年初頭の稼働開始を予定するこの施設は、液体冷却式NVIDIA GB200 NVL72クラスターで稼働する。2025年5月、楽天クラウドとGoogle Cloudは次世代エッジクラウドサービスにおける複数年にわたる提携を公表した。

製造、小売、BFSI、医療分野における低遅延・リアルタイムワークロード向けに最適化された統合ソリューションは、緊密に連携したソフトウェア定義ストレージとエッジネイティブコンテナを提供する。2025年7月、YugabyteDBは楽天モバイルとの複数年にわたるパートナーシップの戦略的拡大を発表。これは同社のエッジ通信インフラ基盤となる。両社の連携により、拡張性と回復力を備えた自律ネットワーク運用が実現し、楽天の仮想化ネットワーク全体でミッションクリティカルなペタバイト規模の分散型SQLをKubernetes上で可能にします。

将来展望

日本の分散型エッジクラウド市場の将来展望

日本の分散型エッジクラウド市場は、低遅延アプリケーションとIoT統合の需要増加に牽引され、2024年から2035年にかけて21.93%のCAGRで成長が見込まれています。

新たな機会は以下の分野にあります:

- サービス提供を強化するための地域密着型エッジデータセンターの開発。

- 5G対応エッジソリューションのための通信事業者との提携。

- 中小企業向けエッジコンピューティングサービスの革新的なサブスクリプションモデル。

2035年までに、市場は大幅な成長を達成し、主要技術分野としての地位を固めると予想されます。

市場セグメンテーション

日本分散型エッジクラウド市場 エンドユース別展望

- BFSI

- ヘルスケア

- 小売・Eコマース

- 製造業

- IT・通信

- エネルギー・公益事業

- メディア・エンターテインメント

- 政府・防衛

- その他

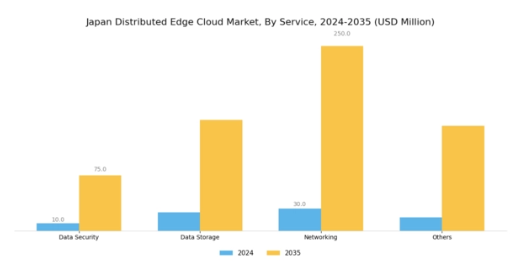

日本分散型エッジクラウド市場 サービス別展望

- データセキュリティ

- データストレージ

- ネットワーキング

- その他

日本分散型エッジクラウド市場 企業規模別展望

- 中小企業

- 大企業

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.1.1 データセキュリティ

- 4.1.2 データストレージ

- 4.1.3 ネットワーキング

- 4.1.4 その他

- 4.2 情報通信技術(ICT)、企業規模別(百万米ドル)

- 4.2.1 中小企業(SME)

- 4.2.2 大企業

- 4.3 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 医療

- 4.3.3 小売・電子商取引

- 4.3.4 製造業

- 4.3.5 IT・通信

- 4.3.6 エネルギー・公益事業

- 4.3.7 メディア・エンターテインメント

- 4.3.8 政府・防衛

- 4.3.9 その他

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3Google (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Alibaba (CN)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 オラクル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Hewlett Packard Enterprise (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Dell Technologies (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 EdgeConneX(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート