❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、2024年の日本の医療用人工呼吸器市場規模は1億6,900万米ドルと推定されております。

日本の医療用人工呼吸器市場は、2025年の1億7461万米ドルから2035年までに2億4211万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.32%を示すと予測されています。

主要企業

Medtronic (US), Philips (NL), GE Healthcare (US), Dräger (DE), Hamilton Medical (CH), ResMed (AU), Smiths Medical (US), Breas Medical (SE), Getinge (SE)

日本の医療用人工呼吸器市場の動向

日本の医療用人工呼吸器市場は現在、著しい進歩を遂げております。こうした進歩は、技術革新と呼吸補助装置に対する需要の高まりによって推進されております。人工呼吸器に人工知能やスマート技術を統合することで、患者モニタリングが強化され、臨床成果が向上すると思われます。さらに、日本の高齢化は呼吸器疾患の持続的な増加に寄与する可能性が高く、それにより効果的な呼吸補助の必要性が高まっております。この人口動態の変化は、医療提供者が増大する需要に対応するため、先進的な呼吸ソリューションへの投資を優先する可能性があることを示唆しております。加えて、日本における規制枠組みは、人工呼吸器を含む新規医療機器の承認を迅速化するために進化しています。この規制環境は、最新の医療ニーズに沿った革新的な製品をメーカーが導入することを促進する可能性があります。さらに、患者が慣れ親しんだ環境でのケアをますます好むようになるにつれ、在宅医療ソリューションへの注目が高まっています。この傾向は市場力学の変化を示唆しており、メーカーは在宅使用に適した携帯型で使いやすい人工呼吸器の開発に注力する可能性が高いです。総じて、医療用人工呼吸器市場は技術進歩と患者ケアの嗜好変化に牽引され、成長が見込まれます。

技術的進歩

本市場では、特にスマート技術統合分野において急速な技術進歩が進行中です。これらの革新は患者モニタリング機能を強化し、リアルタイムデータ分析と臨床判断の改善を可能にします。メーカーは人工知能を組み込んだ人工呼吸器の開発に注力しており、これにより患者アウトカムの向上と資源効率化が期待されます。

規制の変更

日本における最近の規制変更により、人工呼吸器を含む医療機器の承認プロセスが合理化されています。この変化により、メーカーは新規かつ革新的な製品をより迅速に導入することが促進される見込みです。その結果、医療は進化する臨床ニーズを満たす先進的な人工呼吸ソリューションを利用できるようになり、患者ケアの向上が期待されます。

在宅医療の動向

医療用人工呼吸器市場において、在宅医療ソリューションへの需要が高まっています。患者様が自宅でのケアを希望されるケースが増加しており、携帯性に優れ使いやすい人工呼吸器の需要拡大が予想されます。この変化を受け、メーカーはこうしたニーズに応える機器の開発に注力し、市場拡大を図る可能性があります。

日本の医療用人工呼吸器市場の推進要因

高齢化

日本における高齢化は、医療用人工呼吸器市場の重要な推進要因です。人口構成が高齢層へ移行するにつれ、慢性呼吸器疾患の有病率が上昇しています。政府統計によれば、人口の約28%が65歳以上であり、これにより呼吸補助装置への需要が高まっています。この人口動態の傾向は、医療施設が高齢患者のニーズに対応するため、より高度な人工呼吸器を必要とすることを示唆しています。さらに、病院や介護施設がこの増加する層に適切な呼吸ケアを提供するために適応するにつれ、市場の需要は急増する可能性があります。平均寿命の延伸は併存疾患の増加とも相関しており、臨床現場における効果的な換気サポートの必要性をさらに高めています。

技術革新

技術革新は医療用人工呼吸器市場を形作る上で極めて重要な役割を果たしています。非侵襲的換気、スマートモニタリングシステム、自動設定といった先進機能の導入により、人工呼吸器の効率性と有効性が向上しています。日本では、患者の治療成果を改善するハイテクソリューションへの移行が進んでいます。例えば、人工呼吸器への人工知能の統合により、患者のニーズに基づいたリアルタイム調整が可能となり、機械的換気の期間短縮が期待されます。これらの革新により、今後5年間で市場は約7%のCAGR(年平均成長率)で成長すると予測されています。医療提供者が患者ケアの向上を図る中、技術的に高度な人工呼吸器への需要は大幅に増加すると見込まれます。

医療支出の増加

日本の医療支出増加は、医療用人工呼吸器市場の重要な推進要因です。政府は患者へのケアの質向上を目指し、医療インフラに多額の投資を行ってきました。近年、医療支出はGDPの約10%にまで増加しており、医療サービスの改善に向けた取り組みが反映されています。この財政支援により、病院や医療施設は人工呼吸器を含む先進医療機器を導入することが可能となります。その結果、呼吸ケア需要の増加に対応するため施設が機器をアップグレードする動きから、医療用人工呼吸器市場はこの傾向の恩恵を受ける見込みです。医療サービスの改善への注力は、今後数年間にわたり市場の成長を持続させると予想されます。

政府の取り組みと支援

政府による呼吸器健康への取り組みと支援は、医療用人工呼吸器市場の重要な推進力です。日本政府は、呼吸器ケアの改善や呼吸器疾患への意識向上を目的とした様々なプログラムを実施しています。これらの取り組みには、より効果的な人工呼吸器の開発につながる医療技術の研究開発資金が含まれることが多くあります。さらに、喫煙率の低下や肺の健康促進を目的とした公衆衛生キャンペーンは、国民の健康増進に寄与し、呼吸器疾患全体の負担を軽減する可能性があります。その結果、政府が呼吸器健康を優先し医療技術の進歩を支援し続ける限り、医療用人工呼吸器市場は成長を続ける可能性が高いです。

呼吸器疾患の増加傾向

日本における呼吸器疾患の増加傾向は、医療用人工呼吸器市場に影響を与える重要な要素です。慢性閉塞性肺疾患(COPD)や喘息などの疾患がますます蔓延しており、人工呼吸器による支援が必要となっています。最近の研究によれば、日本国内で約500万人がCOPDを患っており、効果的な呼吸管理ソリューションの緊急性が浮き彫りとなっています。この傾向は、医療提供者が呼吸器疾患患者への包括的ケアを提供しようとする中で、医療用人工呼吸器の需要を牽引する可能性が高いです。この健康問題への対応として、病院や診療所が先進的な人工呼吸器技術に投資するにつれ、本市場は拡大が見込まれます。

市場セグメントの洞察

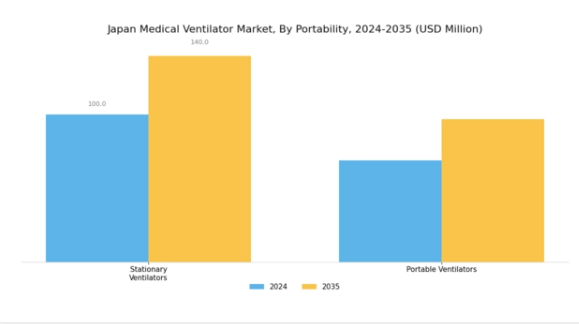

医療用人工呼吸器市場における携帯性の動向

日本の医療用人工呼吸器市場では、特に携帯性セグメントにおいて顕著な進展が見られます。これは外来診療サービスと先進的な在宅医療ソリューションの両方に対する需要の高まりによって形成されています。呼吸器疾患の増加傾向と急性期医療現場における継続的モニタリングの必要性が、この分野の成長を牽引しています。

携帯型人工呼吸器は、その運搬の容易さと操作の簡便さで知られ、救急医療サービスにおいてますます好まれるようになっており、医療従事者が現場で重篤な患者に即座の支援を提供することを可能にします。病院へのアクセスが限られる日本の地方地域では、この分野が不可欠となりつつあり、病院搬送前および在宅ケアの両シナリオにおいて、患者の移動性と快適性を大幅に向上させることが可能です。

固定式人工呼吸器は、集中治療室などの重篤な治療環境において引き続き重要な役割を果たしていますが、政策立案者や医療提供者が様々な環境で使用可能な汎用性の高いソリューションを優先する中、携帯型機器への移行が顕著です。日本の医療用人工呼吸器市場のセグメンテーションによれば、据置型システムは確固たる信頼性と技術力を有する一方、携帯型人工呼吸器は柔軟性と変化する患者状態への適応性により、これらの強みを補完しています。

世界最高水準の平均寿命を誇る日本における高齢化に伴い、在宅時や移動中のニーズに対応する効率的な呼吸ケアソリューションの必要性が一層高まっています。市場統計は、病院や在宅医療現場が患者の所在場所を問わずケアを提供できる機器への投資を拡大する中、携帯型人工呼吸器の潜在性を示しています。

バッテリー寿命やコンパクト設計といった技術進歩がこれらの機器の有効性を向上させることで新たな機会が生まれ、日本の呼吸ケアの未来を形作っています。日本の医療用人工呼吸器市場は、こうしたニーズに応えるべく進化を続けており、新たな健康課題と技術の両方によって支えられた堅調な需要を反映し、固定式と携帯式の選択肢がダイナミックに相互作用する状況が生じています。

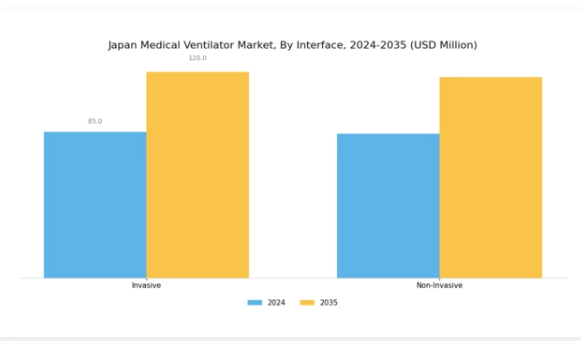

医療用人工呼吸器市場におけるインターフェースの洞察

日本の医療用人工呼吸器市場におけるインターフェース分野は、特に集中治療や緊急時の呼吸サポートにおいて、医療現場で極めて重要な役割を担っています。この市場内では、侵襲的インターフェースと非侵襲的インターフェースの区分が重要です。

侵襲型人工呼吸器は、集中治療室で頻繁に利用され、肺炎や呼吸窮迫症候群などの重篤な状態により高度な呼吸管理を必要とする患者様にとって不可欠です。一方、非侵襲型人工呼吸器は、慢性閉塞性肺疾患(COPD)や睡眠時無呼吸症候群の患者様を中心に、快適性を提供し侵襲的処置に伴う合併症リスクを低減するため、ますます普及が進んでいます。

日本が医療アクセスの向上と技術革新に注力し続ける中、両種類のインターフェースに対する需要は拡大が見込まれます。高齢化傾向と呼吸器疾患の増加は、効果的な換気支援の必要性をさらに高めています。

こうした動向は、患者の治療成果向上と日本の進化する医療ニーズへの対応において、インターフェース分野の重要性を浮き彫りにしています。その結果、日本の医療用人工呼吸器市場のステークホルダーは、日本の保健当局が定めた長期的な健康戦略に沿い、患者体験と運用効率を最適化するための革新的なソリューションと改善策を模索しております。

医療用人工呼吸器市場の技術動向

日本の医療用人工呼吸器市場、特に技術分野においては、顕著な進歩と成長が見られます。この市場は、患者ケアと運用効率を向上させる様々な技術の存在が特徴です。

自動化人工呼吸器は、患者のリアルタイムなニーズに基づいて設定を調整できる能力により、治療成果の向上と医療従事者の負担軽減を実現するため、採用が拡大しています。機械式人工呼吸器は、重篤な呼吸器疾患患者の治療において重要な役割を果たし続けており、多くの臨床現場で依然として主流の地位を維持しています。

市場動向は、患者の安全とケア効率に不可欠な遠隔モニタリングや警報機能などの先進的機能の統合への注目が高まっていることを示しています。日本では、高齢化と呼吸器疾患の増加が、この市場セグメント拡大の主要な推進要因となっております。

さらに、継続的な研究開発の取り組みにより、革新的なソリューションが生まれる見込みであり、人工呼吸器の機能はさらに向上するでしょう。全体として、日本の人工呼吸器市場における技術セグメントは、継続的な技術進化と患者中心のニーズへの適応を通じて、医療提供の改善に向けた大きな可能性を示しております。

医療用人工呼吸器市場の応用分野に関する洞察

日本医療用人工呼吸器市場は、医療システムにおいて重要な役割を担う多様な応用分野が特徴です。中でも、集中治療は生命を脅かす状態にある患者様に対し、高度なモニタリングとサポートを提供する重要な焦点領域として際立っています。

高齢化と呼吸器疾患の増加傾向を踏まえると、この分野における高度な人工呼吸器への需要は極めて大きいと言えます。胎児・新生児ケアは、未熟児や重篤な状態の新生児の特定の呼吸ニーズに対応するもう一つの重要な分野です。この分野は、新生児の予後改善と死亡率低減に貢献するため、極めて重要です。

一方、救急医療は、緊急事態や事故などの急性期医療状況において、即時的な呼吸サポートを提供する重要な機能を果たします。これらの分野は、技術の進歩と患者予後改善への需要増加に牽引され、日本医療用人工呼吸器市場の重要性が高まっていることを示しています。

スマート技術の統合や人工呼吸器の携帯性向上といったトレンドが市場を形成しており、多様な患者層における堅牢な呼吸サポートの必要性をさらに強調しています。

医療用人工呼吸器市場 エンドユーザー動向

日本の医療用人工呼吸器市場は着実な成長を遂げており、特にエンドユーザーセグメント(病院・診療所および在宅医療環境)において顕著です。病院・診療所の重要性は、特に緊急時における重篤な医療状況に対応可能な一次医療施設としての役割にあり、高度な人工呼吸管理装置への需要急増につながっています。

病院では、患者アウトカムの向上と呼吸管理の改善を目的として、高度な人工呼吸器技術の採用が着実に進んでいます。一方、在宅医療環境では、患者中心のケアへの重視が高まり、慣れ親しんだ環境での回復を可能とするため、需要増加の傾向が見られます。

この変化は、技術進歩と在宅医療ソリューション支援を目的とした政府の積極的な施策により、従来型病院環境外での慢性呼吸器疾患管理への広範な移行を反映しています。全体として、日本の医療用人工呼吸器市場のセグメンテーションは、病院部門と在宅医療環境の双方が日本の呼吸器ケアの未来を形作る上で重要な役割を担う、ダイナミックな業界構造を浮き彫りにしています。

これらのエンドユーザーの多様なニーズがイノベーションを促進し、人工呼吸器が特定の臨床要件を満たし、患者ケア全体の効率性を高めるよう設計されることを保証しています。

主要企業と競争環境

日本の人工呼吸器市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高齢化、呼吸器疾患の増加、技術の進歩などが挙げられます。メドトロニック(アメリカ)、フィリップス(オランダ)、GEヘルスケア(アメリカ)などの主要企業は、これらのトレンドを活用する戦略的ポジションを確立しています。メドトロニック(アメリカ)は特に先進的な換気支援システムにおけるイノベーションと製品開発に注力し、フィリップス(オランダ)はデジタルヘルスソリューションと統合ケアパスウェイを重視しています。GEヘルスケア(アメリカ)は患者の治療成果向上に向け、AI駆動型分析への業務的焦点を強化しており、これにより技術的進歩と患者中心のソリューションを優先する競争環境が形成されています。

事業戦略面では、サプライチェーンのレジリエンス強化とリードタイム短縮を目的に、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造は多様な製品とイノベーションを可能にしていますが、主要企業の総合的な影響力により、差別化が極めて重要な競争環境が形成されています。

2025年10月、フィリップス(オランダ)は在宅医療環境向けに設計された新型ポータブル人工呼吸器のラインアップを発表しました。この戦略的展開は、長期的な呼吸サポートを必要とする患者のニーズに応える在宅医療ソリューションへの需要拡大という潮流に沿った重要な動きです。製品ポートフォリオの拡充により、フィリップス(オランダ)は市場での存在感を高めると同時に、アクセス可能な医療ソリューションへの高まる需要に対応しています。

2025年9月、メドトロニック(アメリカ)は日本の主要医療提供者と提携し、先進的な換気技術の共同開発を開始しました。この協業は、メドトロニック(アメリカ)が現地の専門知識を活用し、日本市場向けのカスタマイズソリューション開発を加速させる上で極めて重要です。このような提携は製品の適合性を高め、イノベーションを促進し、競合他社に対するメドトロニック(アメリカ)の優位性を確立するものと見込まれます。

2025年8月、ジー・イー・ヘルスケア(アメリカ)は、重篤な状況下における患者ケアの最適化を目的とした新たなAI搭載人工呼吸器管理システムを発表しました。この開発は、医療機器におけるAI統合の重要性が高まっていることを示しており、GE医療(アメリカ)が技術を活用して運用効率と患者アウトカムの改善に注力していることを示唆しています。このような先進システムの導入は、競争の構図を再定義する可能性があります。AIを自社製品に統合することに成功した企業が、大きな優位性を獲得する可能性があるためです。

2025年11月現在、医療用人工呼吸器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーション促進と製品ラインの強化を後押ししています。今後、競争優位性は従来型の価格競争から、技術革新、サプライチェーンの信頼性、統合医療ソリューション提供能力への焦点移行が進む見込みです。この転換は市場変革期を示しており、革新性と適応性を重視する企業が主導権を握る可能性があります。

日本医療用人工呼吸器市場の主要企業には以下が含まれます

産業動向

日本医療用人工呼吸器市場における最近の動向は、特にCOVID-19パンデミックへの対応として、医療の改善への継続的な焦点によって大きく影響を受けています。メドトロニック、ドレーガー、フィリップスなどの主要企業は、人工呼吸器の需要増加に対応するため生産を拡大しています。

2023年10月現在、メドトロニックは医療提供者からの期待の高まりを受け、効率性と信頼性の向上を目的とした人工呼吸器サプライチェーンの強化を発表しました。技術進歩と研究開発への投資増加を背景に、市場評価額は成長を続けています。

GEヘルスケアやレスメドといった企業は、医療分野の進化するニーズに対応するため、自社の人工呼吸器製品の効率性と機能性を高める革新に取り組んでいます。特に2023年9月には、ベクトン・ディッキンソン社が富士フイルムとの戦略的提携を発表し、呼吸ケア製品におけるバイオテクノロジーの進歩に焦点を当てています。これにより市場に新たな成長の道が開かれると期待されています。

さらに、日本の規制当局は新たな人工呼吸器技術に対する承認プロセスを合理化しており、革新的な機器の市場投入を促進することで、国内の市場全体を強化しています。

今後の見通し

日本医療用人工呼吸器市場の将来展望

日本の医療用人工呼吸器市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.32%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 在宅医療環境向けの携帯型人工呼吸器の開発。

- 予知保全と性能最適化のためのAI統合。

- 遠隔患者モニタリング向けテレヘルスソリューションへの展開。

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本医療用人工呼吸器市場 種類別展望

- 侵襲的人工呼吸器

- 非侵襲的人工呼吸器

- 携帯型人工呼吸器

- 高周波人工呼吸器

日本医療用人工呼吸器市場 エンドユース別見通し

- 病院

- 外来手術センター

- 在宅医療

- 長期療養施設

日本医療用人工呼吸器市場 用途別見通し

- 集中治療室

- 救急医療

- 在宅ケア

- 搬送用換気

日本医療用人工呼吸器市場 作動モード別見通し

- 容量制御

- 圧力制御

- アシスト制御

- 自発呼吸

-

- セクションI:エグゼクティブサマリーおよび主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV章:定量的分析

- 4.1 産業用オートメーション・機器、種類別(百万米ドル)

- 4.1.1 侵襲的人工呼吸器

- 4.1.2 非侵襲的人工呼吸器

- 4.1.3 携帯型人工呼吸器

- 4.1.4 高頻度換気装置

- 4.2 産業用自動化・機器、動作モード別(百万米ドル)

- 4.2.1 容量制御

- 4.2.2 圧力制御

- 4.2.3 補助制御

- 4.2.4 自発呼吸

- 4.3 産業用自動化・機器、用途別(百万米ドル)

- 4.3.1 集中治療室(ICU)

- 4.3.2 救急医療

- 4.3.3 在宅医療

- 4.3.4 搬送用人工呼吸器

- 4.4 産業用自動化・機器、最終用途別(百万米ドル)

- 4.4.1 病院

- 4.4.2 外来手術センター

- 4.4.3 在宅医療

- 4.4.4 長期療養施設

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数に基づく主要企業

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(R&D支出)。2023年

- 5.2 企業概要

- 5.2.1 メドトロニック(アメリカ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フィリップス(オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GE医療(アメリカ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主な戦略

- 5.2.4 ドレーガー(ドイツ

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT 分析

- 5.2.4.5 主要戦略

- 5.2.5 ハミルトンメディカル(スイス

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要開発

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主要戦略

- 5.2.6 ResMed(オーストラリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主な戦略

- 5.2.7 スミス・メディカル(アメリカ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ブリーズ・メディカル(スウェーデン)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ゲティンゲ(SE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における種類別分析

- 6.3 日本市場における動作モード別分析

- 6.4 日本市場における用途別分析

- 6.5 日本市場における最終用途別分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、種類別、2024年(%シェア)

6.13 産業用オートメーション・機器、種類別、2024年~2035年(百万米ドル)6.14 産業用オートメーション・機器、動作モード別、2024年(%シェア)

-

- 6.14 産業用オートメーション・機器、動作モード別、2024年(シェア%)

6.15 産業用オートメーション・機器、動作モード別、2024年から2035年(百万米ドル)

-

- 6.16 産業用オートメーション・機器、用途別、2024年(%シェア)

6.17 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

-

- 6.18 産業用オートメーション・機器、最終用途別、2024年(%シェア)

- 7.1 前提条件一覧

7.1.1 主要な前提条件

- 7.2 日本市場規模の推定値および予測

- 7.2.1 種類別、2025-2035年(百万米ドル)

- 7.2.2 動作モード別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.3.1

- 7.4 買収/提携