❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によりますと、日本のオートメーション・アズ・ア・サービス市場規模は、2024年に6834万米ドルと推定されております。

日本の自動化サービス市場は、2025年の82.5百万米ドルから2035年までに542.12百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.72%を示すと予測されています。

主要市場動向とハイライト

日本のオートメーション・アズ・ア・サービス市場は堅調な成長を遂げております。この成長は、技術進歩と進化するビジネスニーズによって牽引されております。

- 日本のオートメーション・アズ・ア・サービス市場において最大のセグメントは製造業であり、クラウドソリューションの導入が拡大しております。

- 医療セクターは最も急速に成長している分野であり、AIと機械学習の統合により業務能力が強化されております。

- 組織はコスト効率と生産性に注力しており、様々な産業でオートメーション導入が急増しています。

- 業務効率化への需要の高まりとデジタルトランスフォーメーションへの移行が、市場成長を推進する主要な要因です。

主要プレイヤー

UiPath(アメリカ)、Automation Anywhere(アメリカ)、Blue Prism(英国)、Pega Systems(アメリカ)、Kofax(アメリカ)、WorkFusion(アメリカ)、NICE(イスラエル)、ServiceNow(アメリカ)、IBM(アメリカ)

日本の自動化サービス市場動向

自動化サービス市場は顕著な成長を遂げております。この成長は、様々な分野における効率性とコスト削減への需要の高まりによって推進されています。組織は業務の合理化、生産性の向上、サービス提供の改善を図るため、自動化ソリューションの導入を加速させています。この傾向は、自動化技術が既存のワークフローに統合されている製造業、物流業、金融業などの産業で特に顕著です。クラウドベースのソリューションへの移行も、自動化ツールへのアクセスを容易にし、企業が大きな初期投資なしに業務を拡大することを可能にしています。その結果、あらゆる規模の企業にとって柔軟性と参入障壁の低さを提供するサブスクリプション型モデルの採用が市場で急増しています。さらに、デジタルトランスフォーメーションへの重点的な取り組みが、サービスとしての自動化市場を推進しています。企業は、変化する消費者の期待に適応し、革新する必要性を認識しており、これが自動化技術への投資増加につながっています。人工知能(AI)と機械学習の台頭は、自動化ソリューションの機能をさらに強化し、より高度で知的なプロセスを実現しています。組織がデータ駆動型の知見を活用して業務を最適化し、成長を推進しようとする中、この進化は今後も継続する見込みです。全体として、自動化サービス市場は、効率性とイノベーションの向上を通じた価値提供に焦点を当て、持続的な拡大を遂げる態勢が整っています。

クラウドソリューションの採用拡大

クラウドベースの自動化ソリューションへの移行が、ますます顕著になってきています。企業はクラウド技術を活用して自動化ツールにアクセスするケースが増加しており、これにより柔軟性と拡張性が向上しています。この傾向は特に中小企業にとって有益であり、インフラへの多額の先行投資を削減できます。

AIと機械学習の統合

自動化ソリューションへの人工知能(AI)と機械学習の組み込みは、業務能力を変革しています。これらの技術により、より知的な意思決定とプロセス最適化が可能となり、組織は業務の効率性と対応力を高められます。

コスト効率と生産性への注力

組織は自動化を通じてコスト削減と生産性向上を優先しています。プロセスの合理化と手動介入の削減により、企業は大幅なコスト削減と全体的な業務パフォーマンスの向上を実現でき、自動化は様々な業界にとって魅力的な選択肢となっています。

日本の自動化サービス市場を牽引する要因

デジタルトランスフォーメーションへの移行

日本では、自動化サービス市場は進行中のデジタルトランスフォーメーションへの移行によって大きく影響を受けています。企業は業務の近代化と顧客体験の向上に向け、デジタルツールの導入を加速させています。この変革は単なるトレンドではなく、急速に進化する市場で生き残るための必要条件です。調査報告によれば、日本の企業の60%以上が自動化サービスを含むデジタル施策を優先的に推進しています。この変化は、サービス提供と業務能力の強化に技術を活用しようとする組織の需要を背景に、AaaS市場の成長を牽引すると予想されます。デジタルトランスフォーメーションへの注力は、今後数年間で自動化プロバイダーに新たな機会を生み出す可能性が高いです。

顧客体験への注目の高まり

顧客体験の向上は、日本の自動化サービス市場における重要な推進要因です。企業はパーソナライズされたサービスの提供や応答時間の改善のために、自動化をますます活用しています。顧客とのやり取りを自動化する能力は、満足度を高めるだけでなく、ロイヤルティの醸成にもつながります。最近の調査では、消費者の70%が日常的な問い合わせには自動化システムとのやり取りを好むことが示されています。この傾向を受け、企業はカスタマーサービスプロセスの効率化を実現する自動化ソリューションへの投資を加速させています。組織が顧客体験を優先する中、進化する消費者の期待に応える革新的ソリューションの開発に焦点を当てた、自動化サービス市場の拡大が見込まれます。

業務効率化への需要の高まり

日本の自動化サービス市場において、業務効率化への需要が急増しています。組織はプロセスの合理化と手動介入の削減の必要性をますます認識しています。この傾向は、生産性の向上とミスの最小化を求める動きによって推進されています。最近のデータによると、自動化ソリューションを導入した企業では業務効率が30%向上したと報告されています。企業が競争力を維持しようとする中、サービスとしての自動化市場は成長が見込まれており、2026年までに市場規模が10億ドルに達する可能性が予測されています。この効率性への需要は、自動化技術へのさらなる投資を促進し、産業の将来の展望を形作るでしょう。

技術とインフラの進歩

技術進歩とインフラの改善は、日本のサービスとしての自動化市場に大きな影響を与えています。高速インターネットとクラウドコンピューティング機能の普及により、企業が自動化ソリューションを導入しやすくなりました。さらに、人工知能と機械学習の革新は自動化サービスの能力を高め、よりアクセスしやすく効果的なものとしています。組織がこれらの技術を活用しようとする中、市場は大幅な成長を遂げると予想されます。予測によれば、こうした技術的進歩と自動化ソリューションへの依存度の高まりを背景に、2027年までに自動化サービス市場は15億ドル規模に達する可能性があります。

コンプライアンスとリスク管理の必要性の高まり

日本の自動化サービス市場は、コンプライアンスとリスク管理の必要性が高まっていることも後押ししています。規制要件が厳格化する中、組織は法令や基準への順守を確保するため、自動化ソリューションの導入を迫られています。これは、コンプライアンスが極めて重要な金融や医療などの分野において特に顕著です。データによれば、コンプライアンス目的で自動化を導入した企業では、コンプライアンス関連コストが約25%削減されています。この傾向は、リスク軽減と規制順守の確保における自動化の重要性を裏付けており、結果として自動化サービス市場の成長を促進しています。

市場セグメントの洞察

日本の自動化サービス市場セグメントの洞察

日本の自動化サービス市場セグメントの洞察

自動化サービス市場のソリューションに関する洞察

自動化サービス市場のソリューションに関する洞察

日本の自動化サービス市場は急速に進化しており、様々な業界の企業が業務に自動化ソリューションを統合する方法に顕著な変化が見られます。この市場で提供されるソリューションは、プロセスの合理化、効率性の向上、そして運用コストの大幅な削減を目的として設計されています。先進的な技術基盤と強固な製造業基盤で知られる日本において、自動化サービスの導入傾向が着実に高まっています。この潮流は、生産性向上の高まる需要と厳格な品質管理の必要性によって推進されており、自動化ソリューションがこれらを効果的に解決します。

企業経営陣が業務フローの最適化をますます追求する中、自動化の重要性はより顕著になり、特定の業務ニーズに対応するサービスとソリューションへの関心が大きく高まっています。日本の自動化サービス市場におけるソリューションの側面では、特に高度なソフトウェアとアプリケーション統合が果たす重要な役割が強調されています。これにより企業は自動化技術の能力を最大限に活用できます。これらのソリューションはデータに基づく意思決定を促進するだけでなく、タイムリーな対応とパーソナライズされたインタラクションを通じて顧客体験を向上させます。

さらに、自動化サービスへの人工知能(AI)や機械学習技術の統合が進むことで、企業は従来では達成困難だった効率性や洞察を得られる機会を得ており、これが市場成長を牽引しています。サービス面においては、自動化システムの導入・維持管理においてこれらの提供が果たす重要な支援機能を認識することが不可欠です。

多くの組織が既存の枠組みへの自動化の完全な統合に課題を抱える中、サービス要素は、こうした移行を効果的に管理するために必要な専門知識を提供する点で極めて重要です。したがって、サービス分野はコンサルティング、保守、継続的なサポートに重点を置き、顧客が自動化技術への投資から最大限の利益を得られるよう支援します。さらに、従業員のスキルアップや再教育を重視し、自動化ツールと連携して働く人材育成に注力する労働力動態の継続的な変化は、この分野におけるソリューションとサービスの双方の重要性をさらに強調しています。

日本政府もデジタルトランスフォーメーションと技術進歩を支援する様々な戦略を開始しており、自動化を効果的に活用する産業育成への取り組みを示しています。

この傾向が進化を続ける中、ソリューション分野は製造業、医療、サービス業など多様なセクターに訴求し、持続的な成長が見込まれています。このように、日本のAaaS(Automation as a Service)市場は、国内経済における革新と効率化の重要な推進力となりつつあり、従来型の慣行に最先端の技術的ブレークスルーをもたらしています。ソリューション分野のこの多面的な性質と、AaaSモデルの採用に向けた大きな推進力が相まって、日本の産業運営の未来を形作る上でその極めて重要な役割を示しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

サービスとしてのオートメーション市場 サービスインサイト

サービスとしてのオートメーション市場 サービスインサイト

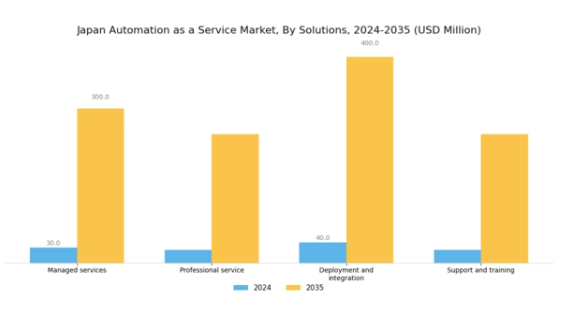

日本におけるサービスとしてのオートメーション市場のサービス分野は、産業全体の業務効率向上を目的とした多様な提供内容によって特徴づけられます。ITおよび関連業務の管理責任をアウトソーシングするマネージドサービスは、組織が中核業務に注力しつつ、オートメーション技術の専門的支援を活用する上で重要な役割を果たします。プロフェッショナルサービスは、専門家のコンサルティングとカスタマイズされた導入を通じて自動化ソリューションの展開を支援し、企業がこれらの技術を既存のワークフローにシームレスに統合することを保証します。

導入・統合サービスは、様々な自動化ツールとビジネスプロセスの間のギャップを埋める役割を果たし、互換性を保証しシステム機能を最適化するため、極めて重要です。さらに、サポートおよびトレーニングサービスは、従業員が自動化ソリューションを効果的に活用するために必要なスキルと知識を習得し、生産性を最大化するために不可欠です。

これらの分野におけるダイナミックな成長は、急速に進化する市場環境において効率性と競争力を向上させる手段として、日本企業の間で自動化を導入する傾向が高まっていることを反映しており、革新的な技術への需要増加がこれを裏付けています。ビジネス要件が進化し続ける中、日本のサービスとしての自動化(AaaS)市場におけるサービスセグメントの重要性は増し続けており、この分野へのさらなる投資と進歩を促進しています。

サービスとしての自動化(AaaS)市場種類別インサイト

サービスとしての自動化(AaaS)市場種類別インサイト

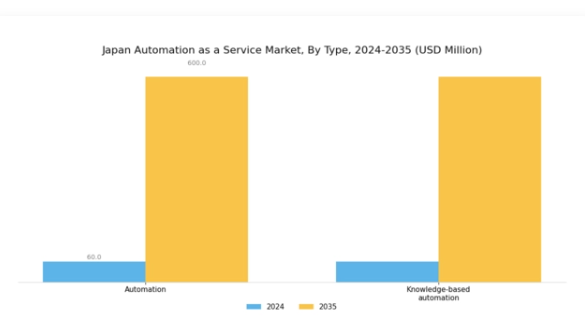

日本のAaaS市場は、自動化と知識ベース自動化で構成される種類セグメントにおいて、著しい成長と多様化を示しています。日本産業が先進技術を統合する中、自動化は製造や物流など様々な分野における業務効率の最適化、コスト削減、生産性向上に重要な役割を果たしています。一方、AIや機械学習を活用して複雑な意思決定タスクを実行する知識ベース自動化は、戦略的優位性のためにデータインサイトを活用しようとする組織にとって不可欠なものとなりつつあります。

政府のイノベーション促進・技術導入支援施策に後押しされたデジタルトランスフォーメーションの拡大傾向は、これらの自動化種類の採用をさらに加速させています。加えて、日本の競争環境下におけるプロセス信頼性と拡張性への需要増大は、知識ベース自動化の重要性を一層高めています。全体として、自動化と知識ベース自動化の相互作用により、日本のAaaS市場は地域の技術進化の最前線に位置付けられ、現在の課題と将来の機会の双方に効果的に対応しています。

サービスとしての自動化市場における組織規模の洞察

サービスとしての自動化市場における組織規模の洞察

日本のサービスとしての自動化市場は、市場動向に大きく影響する組織規模に基づく区分が特徴です。この市場には大規模組織と小規模組織が共存し、それぞれが独自の形で成長に寄与しています。大規模企業は、業務効率の向上、拡張性、データ管理の必要性から、サービスとしての自動化ソリューションをより迅速に導入する傾向があります。

こうした組織は、プロセス効率化、運用コスト削減、生産性向上のために先進技術の導入を模索することが多いです。一方、小規模組織においても、大手企業との競争力を高める自動化の価値が認識されつつあります。

彼らは、大規模なインフラ投資の負担なく柔軟性と革新性を高める、アクセスしやすく費用対効果の高い自動化ソリューションに焦点を当てています。クラウド技術の台頭とデジタルトランスフォーメーションへの移行は、両規模の組織をさらに強化し、市場ニーズへの適応を促進します。日本政府が技術革新を推進する中、大規模・小規模セグメント双方が、Automation as a Serviceエコシステムが提供する機会を活用する態勢を整えつつあります。これにより、リソース配分や既存フレームワークへの統合といった課題を乗り越えながら、業界全体の成長に貢献していくことが期待されます。

主要プレイヤーと競争環境

日本のAaaS市場は、急速な技術進歩と多様な分野における業務効率化需要の高まりを背景に、活発な競争環境が特徴です。UiPath(アメリカ)、Automation Anywhere(アメリカ)、Blue Prism(英国)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。UiPath(アメリカ)は、継続的な製品開発を通じたイノベーションに注力し、ユーザーフレンドリーなインターフェースと堅牢なAI機能を重視しています。一方、Automation Anywhere(アメリカ)は、サービス提供範囲と地理的展開を拡大するため、積極的なパートナーシップと買収を推進してきました。また、Blue Prism(英国)は、既存の企業システムとの統合機能強化に注力し、エンタープライズグレードの自動化ソリューションにおけるリーダーとしての地位を確立しています。

これらの企業が採用するビジネス戦略は、中程度の分断が見られる市場において不可欠な、ローカライゼーションとサプライチェーン最適化という広範な潮流を反映しています。競争構造は、日本企業の固有のニーズに合わせてソリューションをカスタマイズするため、現地企業との連携を強化する主要プレイヤーたちの総合的な影響力によって形作られています。このローカライズされたアプローチは顧客満足度を高めるだけでなく、専門知識とリソースの共有を通じてイノベーションを促進します。

2025年10月、UiPath(アメリカ)は主要な日本の通信企業との戦略的提携を発表し、顧客サービス業務の強化を目的としたカスタマイズ型自動化ソリューションの開発を進めています。この連携によりUiPathの先進的なAI技術が活用され、プロセスの効率化と対応時間の改善が期待されています。このような戦略的動きは、技術プロバイダーと現地企業が協力して特定の市場課題に対応する特注ソリューションを創出する「共同イノベーション」の潮流が拡大していることを示しています。

同様に、2025年9月にはオートメーション・エニウェア(アメリカ)が、自社の自動化プラットフォームと日本の主要な基幹業務システム(ERP)との統合に焦点を当てた新たな取り組みを開始しました。この取り組みは、様々な業務機能にわたるシームレスな自動化を促進し、業務効率の向上を図ることを目的としています。この動きの戦略的重要性は、確立されたERPシステムに依存する傾向のある現地企業の特定のニーズに対応することで、日本市場におけるより大きなシェアを獲得する可能性にあると言えます。

2025年8月には、ブルー・プリズム(英国)が東京に新たな地域事務所を開設し、日本での事業基盤を拡大しました。これは現地対応のサポートとサービス提供を目的としたものです。この拡大は、ブルー・プリズムの日本市場へのコミットメントと、自動化ソリューションに対する需要の高まりを認識した結果と言えます。物理的な拠点を設けることで、同社は顧客のニーズをより深く理解し、市場動向に効果的に対応できるようになります。

2025年11月現在、自動化サービス市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はイノベーションの推進とサービス提供の強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、そして日本市場の特有の要求に応えるカスタマイズされたソリューション提供能力へと移行していく可能性が高いです。

日本オートメーション・アズ・ア・サービス市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本オートメーション・アズ・ア・サービス市場では、UiPathやAutomation Anywhereといった主要プレイヤーを中心に、顕著な動きが見られます。2023年10月現在、UiPathはソフトウェアの更新版をリリースし、自動化プロセスへのAI統合を強調するとともに、全国の企業における生産性向上を図っております。

Pega SystemsおよびBlue Prismは、日本経済の要となる金融や製造業など、様々な分野における自動化ソリューションの需要増に対応すべく、提供サービスの拡充を続けております。2023年9月には、シスコが日本の現地企業と提携し、自動化技術を活用したスマートシティソリューションの開発を発表。これは日本のデジタルトランスフォーメーション推進と合致する動きです。

さらに、新型コロナウイルス感染症(COVID-19)への対応として進むデジタル化努力が組織の業務効率化を促進した結果、市場では企業価値評価の顕著な上昇が確認されています。合併・買収も顕著な傾向であり、サービスナウは2023年8月に現地スタートアップ企業を買収し、日本市場向けに特化した自動化能力を強化。同地域での事業拡大への明確な姿勢を示しています。

全体として、継続的な技術革新と戦略的提携は、日本のAaaS(Automation as a Service)市場が活気に満ち、進化を続けていることを示しています。

将来展望

日本のAaaS(Automation as a Service)市場 将来展望

日本のAaaS市場は、2024年から2035年にかけて年平均成長率(CAGR)20.72%で成長すると予測されています。この成長は、技術進歩と業務効率化への需要増大によって牽引されます。

新たな機会は以下の分野にあります:

- AI駆動型プロセス自動化ツールの開発

- リアルタイムデータ分析のためのIoT統合

- 中小企業向けサブスクリプション型価格モデルの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の自動化サービス市場 種類別展望

- 自動化

- 知識ベースの自動化

日本の自動化サービス市場 サービス別展望

- マネージドサービス

- プロフェッショナルサービス

- 導入・統合

- サポート・トレーニング

日本の自動化サービス市場 ソリューション別展望

- サービス

- ソリューション

日本の自動化サービス市場 企業規模別展望

- 大規模

- 小規模

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 情報技術(ICT)、ソリューション別(百万米ドル)

4.1.1 サービス

4.1.2 ソリューション

4.2 情報通信技術、サービス別(百万米ドル)

4.2.1 マネージドサービス

4.2.2 プロフェッショナルサービス

4.2.3 導入および統合

4.2.4 サポートおよびトレーニング

4.3 情報通信技術、種類別(百万米ドル)

4.3.1 オートメーション

4.3.2 知識ベースのオートメーション

4.4 情報通信技術、組織規模別(百万米ドル)

4.4.1 大規模

4.4.2 小規模

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 UiPath(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Automation Anywhere(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Blue Prism(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Pega Systems(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Kofax(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 WorkFusion(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NICE(イスラエル)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ServiceNow(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 IBM(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 ソリューション別日本市場分析

6.3 日本市場におけるサービス別分析

6.4 日本市場における種類別分析

6.5 日本市場における組織規模別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 ソリューション別情報通信技術、2024年(シェア%)

6.13 ソリューション別情報通信技術、2024年から2035年 (百万米ドル)

6.14 サービス別情報通信技術、2024年(シェア%)

6.15 サービス別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、種類別、2024年(シェア率)

6.17 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(シェア%)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 仮定事項一覧

7.1.1

7.2 日本市場規模推定値・予測

7.2.1 ソリューション別、2025-2035年(百万米ドル)

7.2.2 サービス別、2025-2035年(百万米ドル)

7.2.3 種類別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携