❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

MRFRの分析によると、組み込みAI市場の規模は2024年に5193億7000万米ドルと推定された。組み込みAI市場は、2025年の6,269億8,000万米ドルから2035年までに4兆1,214億9,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)20.72%を示すと予測されている。

主要市場動向とハイライト

日本の組み込みAI市場は、自動化と技術進歩を原動力として大幅な成長が見込まれています。

- 製造業セグメントは日本の組み込みAI市場で最大のシェアを占めており、自動化拡大の傾向を反映しています。

- 自動車技術は最も急成長しているセグメントとして台頭し、スマート車両システムの急速な進歩を示しています。

- 医療分野のイノベーションが勢いを増しており、患者の治療成果向上のためのAI統合への移行を示唆しています。

- 主要な市場推進要因には、スマートデバイスへの需要増加と、様々な分野におけるAI統合を支援する政府施策が含まれる。

日本組み込みAI市場

CAGR

20.72%

市場規模と予測

2024年市場規模519.37 (10億米ドル)2035年市場規模4121.49 (10億米ドル)

主要企業

NVIDIA(米国)、Intel(米国)、Qualcomm(米国)、Texas Instruments(米国)、STMicroelectronics(フランス)、MediaTek(台湾)、Renesas Electronics(日本)、Xilinx(米国)、Analog Devices(米国)

日本組込みAI市場の動向

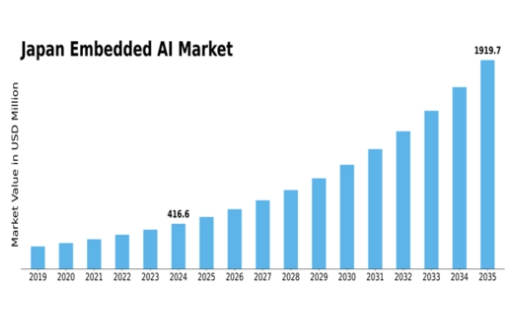

技術進歩と多様な分野における自動化需要の増加を背景に、組込みAI市場は顕著な成長を遂げている。日本では、製造業、自動車産業、医療などの業界が、効率性の向上と意思決定プロセスの改善のために組み込みAIソリューションを統合している。スマートデバイスとモノのインターネット(IoT)への注目が、組み込みAI技術の採用をさらに推進している。組織が業務の最適化を図る中、リアルタイムでデータを分析できるインテリジェントシステムの必要性が極めて重要となっている。企業が組み込みAI機能を活用した革新的なアプリケーションを開発するための研究開発に投資するにつれ、この傾向は継続する見込みである。さらに、日本の規制環境は組み込みAI技術の統合を支援する方向へ進化している。イノベーション促進とデータセキュリティ確保を目的とした政府の取り組みが、企業によるこれらのソリューション導入を後押ししている。官民の連携は、組み込みAIアプリケーションの成長を促進するエコシステムを育んでいる。市場が成熟するにつれ、焦点はユーザー体験の向上とAI技術の倫理的な利用の確保へと移行する見込みだ。これにより、組み込みAIシステム導入における透明性と説明責任を優先する新たな基準や慣行が生まれる可能性がある。

製造業における自動化の進展

組み込みAI市場では、製造業分野での自動化が急増している。企業は生産プロセスの効率化、ダウンタイムの削減、製品品質の向上を目的として、インテリジェントシステムの利用を拡大している。この傾向は、データ駆動型の知見が業務効率化において重要な役割を果たすスマート製造への広範な移行を反映している。

自動車技術の進歩

自動車業界では、車両性能と安全性の向上のために組み込みAIソリューションの採用が急速に進んでいる。自動運転、予知保全、強化されたユーザーインターフェースなどの機能が標準化されつつある。この傾向は、車両の設計と運用方法における大きな変革を示しており、組み込みAIの重要性を強調している。

医療分野の革新

医療分野では、医療機器や診断ツールに組み込みAI技術が統合されつつあります。この統合は、診断精度向上と個別化治療計画を通じた患者ケアの強化を目的としています。複雑な医療課題解決に向けたAI駆動ソリューションへの依存度が高まっていることを示唆する傾向です。

日本の組み込みAI市場を牽引する要因

自動車分野の成長

日本の自動車分野は変革期にあり、車両へのAI技術統合が強く推進されています。高度運転支援システム(ADAS)や自動運転機能への需要が継続的に高まる中、組み込みAI市場はこのトレンドの恩恵を受ける態勢にある。2025年までに、自動車向けAI市場の規模は約50億ドルに達し、年平均成長率(CAGR)は約15%と予測されている。この成長は、安全機能の強化と運転体験の向上に対する消費者の期待によって推進されている。自動車メーカーがリアルタイムデータ分析と意思決定にAIを活用しようとする中、組み込みAI市場はこうした技術開発においてますます重要性を増している。その結果、組み込みAI市場は自動車メーカーとの連携強化が進み、革新的なソリューションや製品が生まれる可能性が高い。

医療分野におけるAIの拡大

日本の医療分野ではAI技術の採用が拡大しており、組み込みAI市場にとって大きな機会となっている。高齢化と医療費増大を背景に、患者ケアと業務効率を向上させる革新的ソリューションが急務だ。診断、患者モニタリング、個別化医療向けのAI駆動アプリケーションが普及する中、組み込みAI市場はこの変革において重要な役割を果たすと予想される。2025年までに、医療分野におけるAI市場は約30億ドル規模に達すると予測されており、高い成長可能性を示している。この拡大は、医療提供者がより情報に基づいた意思決定を可能にする機械学習とデータ分析の進歩によって支えられる見込みだ。その結果、組み込みAI市場はこれらのトレンドを活用し、医療アプリケーションにおけるさらなる革新と投資を促進する立場にある。

スマートデバイス需要の高まり

日本の組み込みAI市場では、機能強化と自動化を求める消費者志向を背景に、スマートデバイス需要が顕著に増加している。2025年時点でスマートホームデバイス市場は約100億ドル規模に達すると予測され、堅調な成長軌道を示している。この傾向は主に、日常家電への人工知能統合が進み、ユーザー体験と運用効率が向上していることに起因する。組み込みAI市場は、メーカーが製品に高度なAI機能を組み込もうとする動きから、この消費者シフトの恩恵を受ける立場にある。さらに、IoTデバイスの普及が需要をさらに刺激すると予想される。これらのデバイスはリアルタイムデータ処理と意思決定のために組み込みAIへの依存度を高めているためだ。結果として、組み込みAI市場は今後数年間で大きな投資と革新が見込まれる。

政府の取り組みと支援

日本政府は様々な分野におけるAI技術の採用を積極的に推進しており、これは組み込みAI市場に大きな影響を与えています。「AI戦略2025」などの取り組みは、日本をAIイノベーションのリーダーとして位置付けることを目指しています。この戦略には、2025年までに10億ドルを超えると予想される研究開発への多額の資金提供と支援が含まれています。このような政府の後押しはイノベーションを促進するだけでなく、官民連携を促し、組み込みAI市場全体のエコシステムを強化する。さらに、AI技術の安全かつ倫理的な利用を促進するための規制枠組みが整備されつつあり、これが市場の成長をさらに後押しする可能性がある。結果として、組み込みAI市場は、こうした支援的な政府政策に牽引され、加速的な進歩と採用率の向上が見込まれる。

エネルギー効率への注目の高まり

日本が持続可能性とエネルギー効率を優先し続ける中、エネルギー消費を最適化するAI駆動ソリューションに対する需要が組み込みAI市場で増加する見込みです。政府は温室効果ガス排出削減の野心的な目標を設定しており、これが省エネルギー技術の市場拡大につながる可能性があります。2025年までに、エネルギー管理分野におけるAIアプリケーション市場は約20億ドルに達すると予測されており、環境問題への意識の高まりを反映しています。組み込みAI市場は、エネルギー使用量をリアルタイムで監視・管理するインテリジェントシステムを提供することで、この取り組みに大きく貢献すると期待されています。この持続可能性への焦点は、政府政策と合致するだけでなく、環境意識が高まる消費者にも共感を呼んでいます。その結果、組み込みAI市場は、この進化する環境において成長する好位置にあります。

市場セグメントの洞察

組み込みAI市場のアプリケーション別洞察

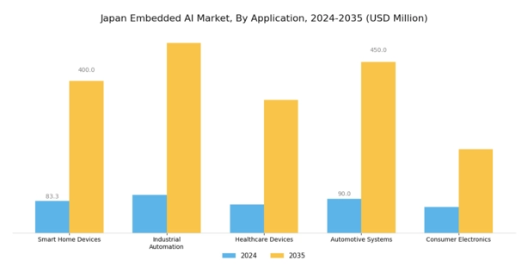

日本の組み込みAI市場は、日常生活や産業プロセスへの人工知能の統合が進む中、様々なアプリケーションで著しい成長を遂げている。高齢化社会の進展と、利便性・エネルギー効率化のための住宅環境管理における自動化の推進により、スマートホームデバイスの需要が急増している。

高い識字率と技術に精通した国民性を持つ日本の消費者は、これらの技術を急速に採用しており、市場拡大の主要な推進力となっている。同様に、日本の産業オートメーションは組み込みAIによって変革されつつあり、製造業における生産性と運用効率を向上させ、国家経済にとって極めて重要である。日本政府も先進的製造イニシアチブを推進しており、これらの技術が発展するための好ましい環境を創出している。

医療機器分野では、組み込みAIが診断精度向上、患者モニタリング、個別化治療において重要な役割を果たし、国民の医療ニーズに直接応えています。医療費の高騰と効率化の必要性から、医療機関はより良い治療成果を得るためAI活用を推進しています。

自動車システムは組み込みAIにより顕著な変革を遂げており、安全技術、ナビゲーション、運転支援技術に焦点が当てられています。これは日本の交通分野におけるイノベーション重視の姿勢と合致しています。日本の自動車産業は世界最大級であり、AIの組み込みは競争力維持の要である。

最後に、応用分野としての民生用電子機器は、AIをデバイスに統合し、音声認識やスマート機能を通じてユーザー体験を向上させることで、現代の日本の消費者のライフスタイルに応え、引き続き主導的地位を維持している。全体として、日本における組み込みAIの多様な応用は、消費者嗜好とイノベーション・効率性における国家の優先事項の両方を反映し、様々な分野における技術進歩においてその重要な役割を示している。

組み込みAI市場コンポーネント分析

日本の組み込みAI市場は、システム全体の機能性と性能において重要な役割を担う各種コンポーネントに顕著に区分される。プロセッサはAIアプリケーションの中枢として重要な位置を占め、自動車や医療分野などにおける応用には不可欠な効率的な計算・データ処理能力を有する。

センサーはデータ収集に不可欠であり、リアルタイム分析と意思決定プロセスに貢献し、製造業や農業などの産業における自動化の向上を支援します。ソフトウェアはインテリジェントアプリケーション開発に不可欠であり、組み込みシステムの効果性を推進する機械学習アルゴリズムの展開を可能にします。

メモリデバイスは膨大なデータの保存とアクセスをサポートし、AIシステムが円滑かつ効率的に動作することを保証します。接続モジュールはデバイス間の通信を可能にし、遠隔監視・制御機能を実現することでIoTエコシステムにおいて重要な役割を担う。

これらのコンポーネントの統合は、技術進歩と消費者嗜好の変化に適応しつつ、日本国内の様々な産業におけるスマートソリューション需要の増加に牽引され、市場成長を促進している。日本の組み込みAI市場は、自動化の深化、効率性の向上、ユーザー体験の強化というトレンドを反映し、進化を続けている。

組み込みAI市場の技術動向

技術分野における日本の組み込みAI市場は、様々な領域の進歩に牽引され、著しい成長と多様化を示している。特に機械学習は最先端技術として、システムがデータから学習し時間とともに改善することを可能にし、医療や製造などの産業における効率性を高めている。自然言語処理は人間とコンピュータの相互作用を改善し、仮想アシスタントのようなアプリケーションをますます重要にしている。

さらに、コンピュータビジョンは視覚データを処理・解釈し、自動車安全や監視システムにおいて重要な応用を見出しています。機械学習の一分野であるディープラーニングは、膨大なデータの処理に優れ、自動化された意思決定や画像認識におけるブレークスルーをもたらしています。

ロボティクスは、工場環境での自動化やパーソナルアシスタント向けに組み込みAIを統合し、引き続き注目を集めています。スマート技術への需要増加と、様々な分野でのAI統合を促進する政府施策が相まって、これらの技術が日本の市場成長を牽引する重要性を浮き彫りにしている。その一方で、これらの技術の独自機能と能力は、将来にとって重要な進歩と革新を促進している。

組み込みAI市場のエンドユースに関する洞察

日本の組み込みAI市場は多様であり、様々なエンドユースアプリケーションを含み、複数の分野に大きな影響を与えている。消費者セグメントでは、組み込みAIの統合によりスマートデバイスのユーザー体験が向上し、個人の嗜好に応えるインテリジェント環境が創出される。

商業分野では小売・金融分野での応用が進み、AI駆動型分析を通じて業務効率化と顧客エンゲージメントの向上が図られている。医療分野では、組み込みAIが高度な診断と個別化治療計画を支援し、患者ケアの効率性と有効性を促進している。

製造業ではAIによる自動化の恩恵を受け、生産性向上と運用コスト削減が実現している。一方、輸送分野では物流や車両運行の安全性と効率性を高めるAI搭載システムが革命をもたらしている。これらの分野における組み込みAIの重視は、政府の技術革新と競争力あるインフラ整備への推進力に支えられ、日本産業を変革する同技術の潜在力を示している。総じて、これらの最終用途分野における組み込みAIの普及拡大は、日本の技術進歩と経済成長を牽引するその重要性を証明するものである。

主要プレイヤーと競争環境

日本の組み込みAI市場は、急速な技術進歩と多様な分野における知能システム需要の増加により、ダイナミックな競争環境が特徴である。NVIDIA(米国)、Intel(米国)、Renesas Electronics(日本)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用している。NVIDIA(米国)はAIハードウェア・ソフトウェアの革新に注力し、GPU技術を多様なアプリケーションに活用。一方Intel(米国)はAI能力強化のため提携・買収を重視。ルネサスエレクトロニクス(日本)は地域展開とローカライズソリューションに注力し、日本メーカーの特定ニーズに対応することで国内市場での競争優位性を高めている。

各社の事業戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的取り組みを反映している。市場構造は複数プレイヤーが主導権を争う中程度の分散状態にあるが、主要企業の総合的な影響力が、イノベーションと戦略的連携が最優先される競争環境を形成している。この分散性はニッチプレイヤーの台頭を許容しつつも、既存大手企業の存在が競争を活発に保ち、技術革新に焦点を当てた状態を維持している。

2025年10月、NVIDIA(米国)は主要な日本の自動車メーカーとの戦略的提携を発表し、次世代車両へのAIソリューション統合を進めた。この協業は自動運転能力の強化を目的としており、NVIDIAの自動車分野における事業拡大への意欲を示すものである。本提携の戦略的重要性は、イノベーションと持続可能性に注力する日本の自動車産業におけるAI技術導入を加速させる潜在力にある。

2025年9月、インテル(米国)はエッジコンピューティング用途向けに設計された新型AIアクセラレータチップを発表。スマートデバイスにおけるリアルタイムデータ処理需要の拡大に対応する。この動きは、組み込みAI分野での製品ライン強化を目指すインテルの戦略を裏付け、エッジAIソリューションのリーダーとしての地位を確立するものだ。効率的で高性能なAIソリューションを求めるメーカーのニーズに応える本チップの導入は、インテルの競争力強化に寄与する見込みである。

2025年8月、ルネサスエレクトロニクス(日本)は産業オートメーション分野向けに高度なAI機能を搭載した新シリーズマイクロコントローラーを発表した。この取り組みは、日本産業の特有の要件に応えるローカライズソリューション提供に注力するルネサスの姿勢を浮き彫りにしている。本発表の戦略的意義は、オートメーションプロセスの革新を促進し、製造における生産性と効率性を高める潜在力にある。

2025年11月現在、組み込みAI市場の競争動向は、デジタル化、持続可能性、そして様々な分野におけるAI技術の統合によってますます定義されつつある。急速に進化する環境において優位性を維持するためには協業が必要であると企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この進化は、企業が組み込みAI市場で競争優位性を維持するためには、研究開発への投資と戦略的パートナーシップの構築が必要であることを示唆している。

業界動向

日本の組み込みAI市場における最近の動向は、主要プレイヤーによるイノベーションと投資への注目の高まりを示している。クアルコムやNVIDIAなどの企業は、自動車や民生電子機器などの分野における進歩を推進するため、積極的にAI技術の強化を進めている。2023年9月、NECはスマートシティ技術向上を目的に、国内AIスタートアップを買収しAI能力の拡充を発表した。

同時に、Armは日本のグリーン技術推進に呼応し、省エネルギーに特化した新型AIチップで市場での提供体制を強化すると見込まれる。特筆すべきは、2022年10月に東芝が効率性とセキュリティを重視した産業オートメーション革新を目指す最新AIソリューションを発表した点である。パナソニックやルネサスエレクトロニクスといった主要企業が研究開発を強化する中、市場規模は大幅に拡大する見込みである。

日本政府はAIイニシアチブやパートナーシップを多額の資金で支援しており、これにより富士通や三菱電機などの企業が技術革新を推進し、市場の需要に効率的に対応できる環境が整っている。日本組み込みAI市場では、グローバル競争の高まりに対応するため、これらの大手企業間で業務効率化と製品強化を目的とした連携が活発化している。

将来展望

日本組み込みAI市場の将来展望

日本の組み込みAI市場は、IoT、自動化、データ分析の進歩を原動力として、2024年から2035年にかけて20.72%のCAGRで成長すると予測されている。

新たな機会は以下の分野にある:

- エネルギー効率化のためのAI駆動型スマートホームデバイスの開発

- 安全機能強化のための自動車システムへの組み込みAI統合

- 生産プロセス最適化のためのAI搭載産業用自動化ソリューションの創出

- 生産プロセス最適化のためのAI搭載産業用自動化ソリューションの創出。

2035年までに、組み込みAI市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本組み込みAI市場 エンドユース展望

- 消費者

- 商業

- 医療

- 製造

- 運輸

日本組み込みAI市場 コンポーネント展望

- プロセッサ

- センサー

- ソフトウェア

- メモリデバイス

- 接続モジュール

日本組み込みAI市場 技術別展望

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 深層学習

- ロボティクス

日本組み込みAI市場 用途別展望

- スマートホームデバイス

- 産業オートメーション

- 医療機器

- 自動車システム

- 民生用電子機器

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(10億米ドル)

- 4.1.1 スマートホームデバイス

- 4.1.2 産業用オートメーション

- 4.1.3 医療機器

- 4.1.4 自動車システム

- 4.1.5 民生用電子機器

- 4.2 情報通信技術(ICT)、構成要素別(10億米ドル)

- 4.2.1 プロセッサ

- 4.2.2 センサー

- 4.2.3 ソフトウェア

- 4.2.4 メモリデバイス

- 4.2.5 接続モジュール

- 4.3 情報通信技術(ICT)、技術別(10億米ドル)

- 4.3.1 機械学習

- 4.3.2 自然言語処理

- 4.3.3 コンピュータビジョン

- 4.3.4 ディープラーニング

- 4.3.5 ロボティクス

- 4.4 情報通信技術(ICT)、用途別(10億米ドル)

- 4.4.1 消費者向け

- 4.4.2 商業向け

- 4.4.3 医療向け

- 4.4.4 製造業向け

- 4.4.5 輸送向け

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NVIDIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Intel(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Qualcomm (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Texas Instruments(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 STMicroelectronics (FR)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 MediaTek (TW)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Renesas Electronics (JP)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Xilinx (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Analog Devices (US)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート