❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

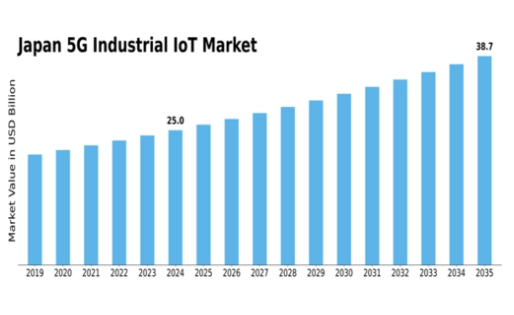

MRFRの分析によると、日本の5G産業用IoT市場規模は2024年に166億9000万米ドルと推定された。日本の5G産業用IoT市場は、2025年の176億1,000万米ドルから2035年までに301億2,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.51%を示すと予測されている。

主要市場動向とハイライト

日本の5G産業用IoT市場は、技術進歩と自動化需要の高まりを背景に大幅な成長が見込まれる。

- スマート製造手法の導入が拡大し、業務効率が向上している。

- IoTエコシステムの拡大により、様々な産業アプリケーション間でシームレスな接続が実現している。

- 持続可能性とエネルギー効率への強い焦点が、産業分野における投資戦略を形作っている。

- 主要な市場推進要因には、強化された接続ソリューションと、AIおよび機械学習の統合を支援する政府の取り組みが含まれる。

日本5G産業用IoT市場

CAGR

5.51%

市場規模と予測

2024年市場規模16.69 (10億米ドル)2035年市場規模30.12 (10億米ドル)

主要プレイヤー

Ericsson(スウェーデン)、Nokia(フィンランド)、Huawei(中国)、Qualcomm(米国)、Cisco(米国)、Samsung(韓国)、Intel(米国)、Siemens(ドイツ)、三菱電機(日本)

日本5G産業用IoT市場の動向

5G産業用IoT市場は現在、接続性と自動化技術の進歩に牽引され、変革期を迎えています。日本では、産業分野において5Gソリューションの導入が拡大し、業務効率の向上とリアルタイムデータ処理の実現が進んでいる。この変化は製造業、物流、医療など様々な分野で顕著であり、5G技術の統合によりデバイス間・システム間の通信が改善されている。組織がプロセス最適化を図る中、信頼性の高い高速接続への需要は引き続き増加しており、市場の堅調な成長軌道を示している。さらに日本政府は、産業用途における5G技術導入を促進する施策を積極的に推進している。インフラ投資や研究開発支援などが含まれ、5Gソリューションの展開を加速させる見込みだ。スマートファクトリーや接続デバイスへの重点は、世界市場における生産性と競争力の強化という日本の広範な目標と合致している。結果として、5G産業用IoT市場は大幅な成長が見込まれており、様々なステークホルダーがこの先進技術の潜在的な利点を認識している。

スマート製造の導入拡大

企業が5G技術を活用して自動化とデータ分析を強化するにつれ、スマート製造への移行が加速している。この変化により生産プロセスのリアルタイム監視・制御が可能となり、効率向上とダウンタイム削減につながっている。

IoTエコシステムの拡大

包括的なIoTエコシステムの開発がより一般的になりつつあり、様々な産業が連携して相互接続されたシステムを構築している。この傾向はシームレスなデータ交換を促進し、運用能力を強化し、最終的に5G産業用IoT市場におけるイノベーションを推進する。

持続可能性とエネルギー効率への焦点

組織が環境への影響を低減しようとする中、5G産業用IoT市場内では持続可能性への重視が高まっている。省エネルギー技術と手法の統合は、将来の発展を形作る上で重要な役割を果たす見込みです。

日本の5G産業用IoT市場の推進要因

自動化需要の高まり

様々な産業における自動化需要の増加は、日本の5G産業用IoT市場に大きな影響を与えています。企業が効率向上と運用コスト削減を目指す中、IoTデバイスと5G技術の統合が不可欠となっています。ロボット工学やスマートセンサーなどの自動化ソリューションの導入が加速しており、産業用自動化市場は2026年までに3兆円規模に達すると予測されている。この傾向は、自動化と5G産業用IoT市場の成長に強い相関関係があることを示しており、企業は自動化システム間のシームレスな通信とデータ交換を実現するために5Gの能力を活用しようとしている。

強化された接続ソリューション

日本の5G産業用IoT市場では、強化された接続ソリューションへの需要が急増している。5G技術の登場により、産業分野では前例のないレベルの接続性を実現し、デバイス間のリアルタイムデータ伝送と通信が可能となった。これは特に、タイムリーな情報が業務効率の向上につながる製造業や物流業などの分野で重要である。最近のデータによると、産業環境における5Gの導入は生産性を最大30%向上させると予測されている。企業がこうした進歩を活用しようとする中、信頼性の高い高速接続の必要性に牽引され、5G産業用IoT市場は大幅に拡大する見込みです。

データセキュリティとプライバシーへの注力

5G産業用IoT市場において、データセキュリティとプライバシーは日本の企業にとって重大な懸念事項として浮上しています。産業が相互接続されたデバイスへの依存度を高めるにつれ、サイバー脅威の可能性も増大しています。その結果、機密情報を保護するための強固なセキュリティ対策の実施がますます重視されている。企業は高度なサイバーセキュリティソリューションに投資しており、今後5年間で年平均成長率(CAGR)15%の成長が見込まれている。このセキュリティへの注力は、業務の完全性を守るだけでなく、ステークホルダー間の信頼を高め、産業分野における5G技術の採用を促進し、5G産業用IoT市場全体の成長に貢献する。

政府の取り組みと支援

日本の政府施策は、5G産業用IoT市場の成長において極めて重要な役割を果たしている。日本政府は、産業競争力の強化を目的とした様々な政策や資金援助プログラムを通じて、5G技術の採用を積極的に推進している。例えば、インフラ開発への投資や革新的なIoTアプリケーションの研究助成金は、市場を後押しすると期待されています。政府のデジタルトランスフォーメーションへの取り組みは明確であり、2025年までに5G関連プロジェクトに約1兆円を割り当てる計画があります。このような支援は、民間セクターの投資を促進するだけでなく、官民の連携を育み、5G産業用IoT市場の成長を加速させます。

AIと機械学習の統合

人工知能(AI)と機械学習(ML)技術の5G産業用IoT市場への統合は、日本の業務パラダイムを変革している。これらの技術は予測分析、リアルタイム監視、意思決定能力の強化を可能にし、産業プロセスの最適化に不可欠である。産業分野でAI駆動型ソリューションの採用が進む中、IoTアプリケーション向けAI市場は2027年までに1.5兆円規模に達すると予測されている。この統合は効率性を向上させるだけでなく、機械同士が相互に通信し学習するスマートファクトリーの開発を促進する。したがって、AI・ML・5Gの相乗効果は5G産業用IoT市場の成長を牽引し、イノベーションと競争力の強化をもたらすだろう。

市場セグメント別インサイト

日本5G産業用IoT市場セグメント分析

日本5G産業用IoT市場セグメント分析

5G産業用IoT市場コンポーネント分析

5G産業用IoT市場コンポーネント分析

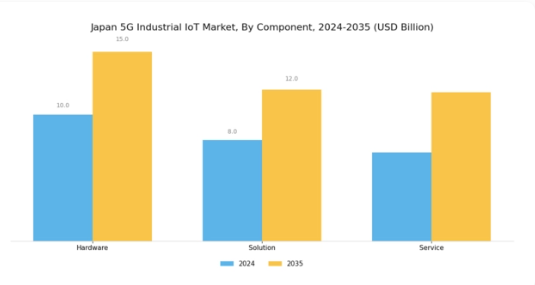

日本5G産業用IoT市場のコンポーネント分野は、産業用接続性と自動化の広範な展望を形作る上で極めて重要な役割を担っている。日本が様々な分野でデジタルトランスフォーメーションを推進する中、主にハードウェア、ソリューション、サービスから成る先進コンポーネントへの需要は着実な成長を見せている。

5G運用に必要なデバイスや機器を含むハードウェアは、産業用IoTインフラの基盤を形成し、リアルタイム運用に不可欠なシームレスな接続性と高速データ転送を支えるため、極めて重要です。

一方、製造、医療、物流などの分野における特定の用途向けにカスタマイズされたソリューションは、企業がプロセスを最適化し効率を高める能力を提供します。この構成要素は相互運用性と拡張性を保証し、5G技術を活用しようとする産業の多様なニーズに応える点で重要です。

設置、保守、サポートを含むサービス面も同様に重要であり、企業が5G駆動型IoTソリューションを成功裏に導入・運用するために必要な専門知識を提供します。円滑な導入と継続的な運用サポートを促進することで、サービス構成要素は企業が最先端技術を自信を持って統合できる信頼性の高い環境を育みます。

5G産業用IoT市場における組織規模の洞察

5G産業用IoT市場における組織規模の洞察

日本の5G産業用IoT市場は、業界構造を形作る上で重要な役割を果たす「組織規模」に基づくセグメンテーションが特徴です。大企業は、業務効率の向上、リアルタイムデータ処理の実現、サプライチェーン管理の効率化のために、5G技術をますます活用しています。

このセグメントでは、大量の接続デバイスをサポートする先進的なソリューションが求められており、その広範なインフラに対応可能な接続ソリューションへの需要が大幅に増加しています。一方、中小企業(SME)は、大企業との競争条件を平等にする手段として5G技術を採用しています。

中小企業は機敏性と革新性を発揮し、5Gを活用して顧客エンゲージメントの向上、リソース使用の最適化、新たな市場機会の開拓を進めている。日本がイノベーションの促進とデジタルトランスフォーメーションの推進を強く重視する中、両セグメントとも、よりスマートで接続性の高いソリューションへの需要に牽引され成長機会を享受している。

政府の産業革新支援は市場をさらに後押しし、異なる規模の企業が直面する固有の課題に対応する特化型アプリケーションの必要性を浮き彫りにしている。総じて、日本5G産業用IoT市場における組織規模セグメンテーションは、大企業と中小企業の間のダイナミックな相互作用を明らかにしており、両者が生産性と競争力向上のために5G技術の可能性を活用する態勢を整えている。

5G産業用IoT市場のアプリケーションインサイト

5G産業用IoT市場のアプリケーションインサイト

日本の5G産業用IoT市場は、複数セクターにおける業務効率化を実現する多様なアプリケーションに重点を置いています。予知保全などの主要アプリケーションは、リアルタイムデータ分析を活用して設備故障を予測し、ダウンタイムを最小化して生産性を向上させる点で極めて重要です。

ビジネスプロセス最適化はワークフローの効率化を支援し、企業が市場ニーズに迅速に対応することを可能にします。これは日本の高速なビジネス環境において不可欠です。資産追跡・管理は、企業が資産を正確に位置特定・管理できるため、効率的な在庫管理を確保する上で重要です。

物流・サプライチェーン管理は、接続性の強化を通じて変革され、より効果的な流通戦略と運用コスト削減につながります。リアルタイム労働力追跡・管理は労働生産性と安全性を向上させ、組織が従業員を監視しやすくします。さらに、自動化制御・管理は製造量の増加と品質確保において重要な役割を果たします。

緊急時アプリケーションは、特に自然災害に頻繁に直面する国において、安全と迅速な対応への日本の取り組みを強調しています。これらのアプリケーションは総合的に、イノベーションと効率性を推進する日本5G産業用IoT市場の重要性と可能性を浮き彫りにしています。

主要プレイヤーと競争環境

日本の5G産業用IoT市場は、急速な技術進歩と様々な分野における接続ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。エリクソン(SE)、ノキア(FI)、三菱電機(JP)などの主要プレイヤーは、技術的専門性と地域的なプレゼンスを活用する戦略的立場にある。エリクソン(SE)はネットワークインフラの革新に注力し、ノキア(FI)はサービス提供強化のためのパートナーシップを重視。三菱電機(JP)は製造プロセスへのIoTソリューション統合を積極的に推進し、業務効率を向上させている。これらの戦略が相まって、技術的差別化と協業エコシステムを中核とする競争環境が形成されている。

事業戦術面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし主要企業は業界標準を設定し技術革新を牽引するため、その影響力は絶大である。この競争構造はイノベーションが最優先される環境を育み、企業は関連性を維持するため製品・サービスの継続的進化を迫られている。

2025年10月、エリクソン(SE)は日本の主要自動車メーカーと提携し、5G対応スマート車両ソリューションの開発を発表した。この協業は自動車IoT分野の最先端に位置づけ、車両の接続性と安全機能の向上につながる戦略的意義を持つ。こうした取り組みはエリクソンの市場存在感を強化するだけでなく、日本で高まるスマート交通ソリューションの潮流にも合致する。

2025年9月、ノキア(フィンランド)は製造業向けに特化した新たな5G産業用IoTアプリケーションスイートを発表した。この動きはノキアのデジタル変革への取り組みを示すもので、製造業者の業務効率化と生産性向上を目指す。業界特化型ソリューションに注力することで、ノキアは競争優位性を高め、同地域製造業者が直面する特有の課題に対応している。

2025年8月、三菱電機(日本)は産業環境におけるエネルギー消費を最適化する新たなIoTプラットフォームを発表した。この取り組みは、日本企業にとって重要性を増す持続可能性とエネルギー効率への同社の注力を反映している。高度な分析とリアルタイム監視を統合することで、三菱電機は持続可能な産業実践のリーダーとしての地位を確立し、環境意識の高い顧客層にアピールしている。

2025年11月現在、5G産業用IoT市場の競争動向では、デジタル化、持続可能性、AI技術の統合が強く重視されている。企業間連携の価値が認識される中、戦略的提携はイノベーション推進とサービス提供強化においてますます重要性を増している。今後の展望として、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、多様な産業の特定ニーズに応えるカスタマイズソリューションの提供能力へと移行する可能性が高い。

業界動向

日本の5G産業用IoT市場における最近の動向は、サムスン電子、KDDI、NTTドコモなどの主要プレイヤーによる著しい進展を反映している。2023年8月には、KDDIとクアルコムが提携し、製造業や運輸業を含む様々な産業向けの5G接続性を強化した。

さらに2023年7月には、ソフトバンクがエリクソンとの協業を発表し、特にスマートシティ向けIoT統合に焦点を当てた5Gネットワークの拡大を進めている。合併・買収も市場構造を形作っており、2023年9月にはNECがロボット企業を買収し、IoTソリューションの強化を図った。

接続デバイスとスマートインフラへの需要増加を背景に、市場評価額は堅調な伸びを見せている。過去2年間で、日本政府が5G展開加速に2000億円以上を投資する施策は、成長とイノベーションに大きく寄与した。全体として、日本の5G産業用IoT市場は競争が激化する一方であり、産業デジタル変革のリーダーとしての地位を確立しつつある。

将来展望

日本5G産業用IoT市場の将来展望

5G産業用IoT市場は、自動化の進展、接続性の向上、リアルタイムデータ分析の需要を原動力に、2024年から2035年にかけて年平均成長率(CAGR)5.51%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AIと5G技術を統合したスマート製造ソリューションの開発

- 産業設備向け予知保全システムの導入

- 遠隔操作用の安全で低遅延な通信ネットワークの構築

2035年までに、革新的なアプリケーションと強化された接続性により、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本5G産業用IoT市場コンポーネント別展望

- ハードウェア

- ソリューション

- サービス

日本5G産業用IoT市場アプリケーション別展望

- 予知保全

- 業務プロセス最適化

- 資産追跡・管理

- 物流・サプライチェーン管理

- リアルタイム作業員追跡・管理

- 自動化制御・管理

- 緊急時・インシデント管理・ビジネス通信

日本5G産業用IoT市場組織規模別展望

- 大企業

- 中小企業

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、構成要素別(10億米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソリューション

- 4.1.3 サービス

- 4.2 情報通信技術(ICT)、組織規模別(10億米ドル)

- 4.2.1 大企業

- 4.2.2 中小企業

- 4.3 情報通信技術(ICT)、用途別(10億米ドル)

- 4.3.1 予知保全

- 4.3.2 ビジネスプロセス最適化

- 4.3.3 資産追跡・管理

- 4.3.4 ロジスティクス・サプライチェーン管理

- 4.3.5 リアルタイム労働力追跡・管理

- 4.3.6 自動化制御・管理

- 4.3.7 緊急時対応・インシデント管理・ビジネスコミュニケーション

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収(M&A)

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(R&D支出) 2023年

- 5.2 企業プロファイル

- 5.2.1Ericsson (SE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Nokia (FI)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Huawei (CN)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Qualcomm (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cisco(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Samsung (KR)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 インテル(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Siemens (DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 三菱電機(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における組織規模別分析

- 6.4 日本市場におけるアプリケーション別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 推進要因の影響分析:情報通信技術(ICT)

- 6.9 抑制要因の影響分析:情報通信技術

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、構成要素別、2024年から2035年(10億米ドル)

- 6.13 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.14 組織規模別情報通信技術市場規模(2024~2035年、10億米ドル)

- 6.15 用途別情報通信技術市場規模(2024年、シェア%)

- 6.16 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

- 6.17 主要競合他社のベンチマーキング

- 表一覧

❖本調査資料に関するお問い合わせはこちら❖