❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

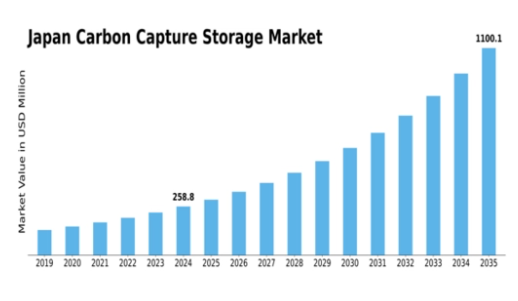

MRFRの分析によりますと、日本の二酸化炭素回収・貯留(CCS)市場規模は2024年に2億8,040万米ドルと推定されております。

日本の炭素回収・貯留市場は、2025年の3億1256万米ドルから2035年までに9億2580万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)11.47%を示すと予測されています。

主要な市場動向とハイライト

日本の二酸化炭素回収・貯留(CCS)市場は、政府の取り組みと技術進歩を原動力として、大幅な成長が見込まれています。

- 政府の取り組みと支援が、日本のCCSの状況をますます形作っています。

- 技術進歩により、二酸化炭素回収ソリューションの効率性と費用対効果が向上しています。

- 産業セグメントが最大のシェアを維持する一方、発電セグメントが市場で最も急速に成長しています。

- 規制枠組みの強化と企業の持続可能性目標が、市場拡大を推進する主要な要因となっております。

主要企業

ExxonMobil (US), Shell (GB), TotalEnergies (FR), Chevron (US), BP (GB), Equinor (NO), Siemens (DE), Aker Solutions (NO), Carbon Clean Solutions (GB)

日本の炭素回収・貯留(CCS)市場の動向

日本における炭素回収・貯留(CCS)市場は、気候変動対策への取り組み強化に伴い、顕著な進展を見せております。政府は温室効果ガス排出削減に向けた野心的な目標を設定しており、これにより革新的技術への投資が増加しております。この持続可能性への注力は、エネルギーや製造業を含む複数セクターにおける炭素回収能力の強化を目指す様々な施策に反映されております。さらに、官民の連携が研究開発に好ましい環境を醸成しており、効果的な炭素回収ソリューションの導入加速が期待されます。加えて、日本の特有の地質構造は効果的な炭素貯留の可能性を秘めており、長期的な炭素管理戦略の実現性を高める可能性があります。企業が環境責任に関する国家政策や消費者の期待に沿うよう努める中、既存の産業プロセスへの炭素回収技術の統合が進展する見込みです。炭素回収・貯留市場が発展するにつれ、技術の継続的な進歩と規制枠組みの整備が成長を支え、日本の低炭素経済への移行において重要な役割を果たす態勢が整いつつあります。

政府の取り組みと支援

日本政府は、様々な政策や資金プログラムを通じて、炭素回収・貯留市場を積極的に推進しております。これらの取り組みは、炭素回収技術の研究、開発、導入を促進し、低炭素経済への移行を容易にすることを目的としております。産業がこれらの技術を採用することを支援するため、財政的インセンティブや規制枠組みが整備されております。

技術的進歩

炭素回収技術の革新は、炭素回収・貯留市場の主要な推進力として台頭してきております。研究機関と民間企業が連携し、より効率的で費用対効果の高いソリューションの開発を進めています。こうした進歩により、炭素回収プロセスの全体的な有効性が向上し、様々な分野での導入可能性が高まる可能性があります。

社会的認知と企業の社会的責任

一般市民や企業の間で、炭素回収ソリューションの重要性に対する認識が高まっています。企業は持続可能な実践の必要性をますます認識しており、これが炭素回収技術への投資拡大につながる可能性があります。この企業の社会的責任における変化は、市場動向に好影響を与えると考えられます。

日本の炭素回収・貯留市場の推進要因

官民連携

官民連携(PPP)は、日本の炭素回収・貯留市場における重要な推進要因として台頭しています。政府は気候目標達成のため、民間企業との連携の重要性をますます認識しています。民間セクターの専門知識と投資を活用することで、政府は炭素回収プロジェクトの効率性と効果を高めることができます。最近の取り組みでは、大規模な炭素回収施設の開発を目的とした、公的機関と民間企業による合弁事業の設立が見られます。これらのパートナーシップは資金調達を促進するだけでなく、ベストプラクティスや技術の共有も促進します。その結果、炭素回収・貯留市場はプロジェクト実施の加速とイノベーションの恩恵を受け、最終的には日本の気候目標達成に貢献する見込みです。

企業の持続可能性目標

日本の多くの企業が、炭素回収・貯留市場と整合するサステナビリティ目標を積極的に採用しています。2050年までにネットゼロ排出を達成することを公約する企業が増加しており、これには事業運営への炭素回収技術の導入が不可欠です。この傾向は、排出量削減が特に重要な製造業や運輸業などのエネルギー集約型産業で顕著です。企業がこれらの野心的な目標達成を目指す中、炭素回収ソリューションへの需要は急増する見込みです。報告書によれば、炭素回収技術に投資する企業は、ブランド評価の向上や新たな規制への適合を通じて投資収益を得られる可能性があり、これが炭素回収・貯留市場の成長を促進するとされています。

規制枠組みの強化

日本の規制環境は、炭素回収・貯留市場を支援する方向で進化しています。政府は2030年までに温室効果ガス排出量を2013年比46%削減するという厳しい目標を導入しました。この規制強化は、炭素回収技術への投資にとって好ましい環境を作り出す可能性があります。さらに、炭素回収プロジェクトに対する明確なガイドラインとインセンティブの確立は、民間セクターの参加を促すでしょう。その結果、企業は規制遵守のために炭素回収ソリューションを模索する傾向が強まっており、これが炭素回収・貯留市場の成長を牽引しています。非採用企業におけるコンプライアンスコストの増加が見込まれることから、企業が炭素回収技術への投資をさらに促進する可能性があり、今後数年間でより強固な市場枠組みが構築される見込みです。

研究開発への投資

日本のイノベーションへの取り組みは、炭素回収技術の研究開発(R&D)への多額の投資に顕著に表れています。政府は炭素回収効率の向上とコスト削減を目的とした研究開発イニシアチブに約100億円を割り当てました。この財政的コミットメントは、炭素回収・貯留市場における技術進歩を促進し、技術へのアクセス向上と経済的実現可能性を高めると期待されています。公的機関と民間企業との連携は革新的な解決策を生み出し、炭素回収手段における画期的な進展につながる可能性があります。これらの技術が成熟するにつれ、さらなる投資を呼び込み、市場を拡大するとともに、日本が炭素回収ソリューションのリーダーとしての地位を強化するでしょう。

国際協力とパートナーシップ

日本は炭素回収・貯留市場の発展に向け、国際的な協力を積極的に推進しています。炭素回収イニシアチブを確立している国々とのパートナーシップは、知識移転と技術共有を促進します。例えば、パリ協定などの国際フォーラムや合意への日本の参加は、地球規模の気候目標への取り組みを強調しています。こうした連携は、炭素回収技術の開発と導入を促進する合弁事業につながる可能性があります。さらに、国際的な資金や専門知識へのアクセスは、日本における革新的ソリューションの商業化を加速させ、アジア太平洋地域における炭素回収技術進歩の拠点としての日本の地位を確立する可能性があります。

市場セグメントの洞察

炭素回収・貯留(CCS)市場の技術的洞察

炭素回収・貯留(CCS)市場の技術的洞察

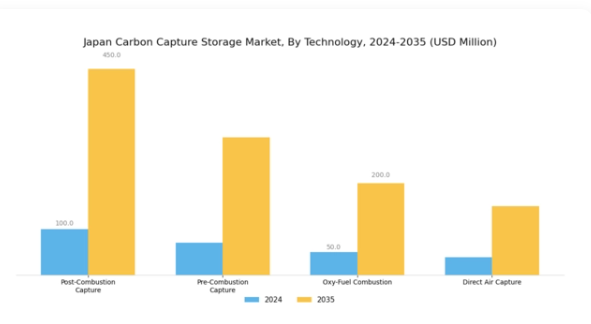

日本の炭素回収・貯留(CCS)市場は、気候変動対策として効果的な炭素回収戦略を実施する上で重要な、多様な技術によって特徴づけられています。この枠組みにおいて、技術は様々な用途における炭素回収プロセスの有効性と効率性を決定づけるため、極めて重要な役割を果たします。燃焼後回収技術は、特に既存の発電施設を対象とした日本で最も広く採用されている技術の一つです。この手段は燃焼後の排ガスから二酸化炭素を回収するため、大規模な設計変更を伴わずに従来型プラントを改修する上で極めて有効です。

燃焼前回収技術は、燃焼プロセス発生前に二酸化炭素を回収することに焦点を当てており、その高い効率性とクリーン燃料としての水素生産能力から注目を集めています。この技術は、日本がよりクリーンなエネルギー源へ移行しつつ温室効果ガス排出量を削減するために不可欠です。酸素燃焼法は、酸素と再生排ガスを混合して燃焼を促進し、最終的に高濃度の二酸化炭素を排出する重要な手段です。

この技術は、燃焼効率の向上と二酸化炭素回収を両立させるという日本の目標とよく合致しています。さらに、大気直接回収技術は他の手段とは異なり、大気中から直接CO2を抽出する点で特徴的であり、環境中の炭素濃度に対処する革新的なアプローチとして注目に値します。この技術は日本の長期的なカーボンニュートラル目標達成に有望であり、様々な環境での導入や既存インフラとの統合が可能であることから注目を集めています。全体として、これらの技術は政府の取り組みや気候変動への意識の高まりに支えられ、日本の炭素回収・貯留市場において成長と革新の様々な機会を提供しています。

しかしながら、各技術にはコストや拡張性など固有の課題が存在するため、二酸化炭素排出量の大幅な削減を実現するには、これらの手段の開発と最適化が極めて重要となります。日本国内でこうした技術的解決策への注目が高まっている背景には、気候変動の影響緩和に向けた国際的な取り組みと連携しつつ、カーボンキャプチャー・アンド・ストレージ(CCS)技術の進展において主導的役割を担うという国の決意が反映されています。

カーボンキャプチャー・アンド・ストレージ市場における応用分野の洞察

カーボンキャプチャー・アンド・ストレージ市場における応用分野の洞察

日本の炭素回収・貯留市場は、気候変動対策と温室効果ガス排出削減の緊急性を背景に、様々な応用分野で著しい成長を遂げております。発電分野では、技術の進歩により炭素排出の回収効率と有効性が向上し、日本の持続可能性への取り組みとカーボンフットプリント削減を支えております。産業プロセス分野も重要な役割を担っており、各産業はより厳格な環境規制への対応とエネルギー効率向上のため、炭素回収ソリューションを導入しております。

天然ガス処理も重要な分野であり、ガス抽出・処理時の二酸化炭素回収は排出量全体の最小化に寄与し、クリーンエネルギーソリューションの実現に貢献します。さらに、回収した二酸化炭素を安全に貯留するためには効果的な輸送・貯蔵戦略が不可欠であり、これは市場の拡大を支え、日本の長期的な気候目標との整合性を図るものです。これらの分野の相互作用は、日本CCS市場が産業全体に大きな影響を与える可能性を示すと同時に、政府方針で示されている2050年までのカーボンニュートラル達成に向けた国の取り組みにも貢献しています。

これらの分野における革新的なソリューションへの継続的な需要は、業界内での研究開発の重要性を示しており、日本を世界のCCS技術分野における重要なプレイヤーとして位置づけています。

炭素回収・貯留(CCS)市場 エンドユース別インサイト

炭素回収・貯留(CCS)市場 エンドユース別インサイト

日本のCCS市場は、エネルギー部門、製造業、化学部門、医療といった重要分野を含むエンドユースセグメント全体で著しい成長を見せています。エネルギー部門はCO2排出量の主要な要因であるため、日本の脱炭素化努力において極めて重要な役割を担っており、効果的な炭素回収戦略が不可欠です。

製造業も同様に重要であり、様々な産業がカーボンキャプチャー技術を統合し、全体的なカーボンフットプリントの削減と持続可能性の向上を図っています。化学分野では、化学製品製造に伴う排出量削減の需要から機会が生まれ、規制順守と効率化のためにカーボンキャプチャーが不可欠となっています。

さらに、医療分野も重要なエンドユーザーとして台頭しており、環境衛生基準の向上に炭素回収技術を活用しています。この市場が発展する中、持続可能な実践への注目の高まり、炭素回収イニシアチブに対する政府支援、技術進歩といった傾向が示されており、これら全てが各分野における炭素回収ソリューションへの革新と投資を促進しています。加えて、日本の炭素回収・貯留(CCS)市場のセグメンテーションは、戦略的政策と技術進歩に支えられた、国家のカーボンニュートラル目標達成に向けた積極的な取り組みを反映しています。

炭素回収・貯留(CCS)市場手段に関する洞察

炭素回収・貯留(CCS)市場手段に関する洞察

日本の炭素回収・貯留(CCS)市場、特に手段セグメントにおいては、温室効果ガス排出削減を目的とした多様な技術が特徴的です。バイオエネルギーと炭素回収・貯留(BECCS)といった主要手法は、日本が気候目標達成を目指す中で、バイオマスを効果的に活用してエネルギーを創出しつつ炭素排出を隔離する点で、大きな可能性を秘めています。

鉱物化は革新的な手法として注目されており、二酸化炭素を化学的に安定した鉱物へ変換することで、長期的な貯蔵ソリューションに貢献します。増進採油は市場において極めて重要であり、回収した炭素を活用して既存の油層から追加の石油を抽出することで、エネルギー安全保障を強化すると同時に大気中の炭素レベルを低減します。

帯水層貯留は重要な役割を果たし、二酸化炭素を地下深くに安全かつ効果的に貯蔵し、長期間にわたる封じ込めを保証します。これらの手段は総じて、日本の気候変動対策における技術進歩と持続可能な実践の重要性を浮き彫りにしており、国内の市場成長と環境管理の両方を推進しています。この分野における多様な手段は、国際的・国内的な気候イニシアチブに沿いながら、日本の炭素回収・貯留戦略全体を強化する多面的なアプローチを示しています。

主要企業と競争環境

日本の炭素回収・貯留市場は、規制圧力の高まりと持続可能性への重視の増大により、活発な競争環境が特徴です。エクソンモービル(アメリカ)、シェル(英国)、トタルエナジーズ(フランス)などの主要企業は、戦略的提携や技術革新を通じて積極的に地位を確立しています。エクソンモービル(アメリカ)は炭素回収技術の強化に注力し、シェル(英国)は大規模プロジェクトを通じた排出削減への取り組みを強調しています。トタルエナジーズ(フランス)も革新的なソリューションへの投資を進めており、競争環境を形作る先進的な炭素管理戦略への集団的な移行を示しています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により、炭素回収・貯留への多様なアプローチが可能となり、イノベーションを促進すると同時に、既存企業と新興プレイヤー間の競争圧力を生み出しています。

2025年9月、エクソンモービル(アメリカ)は次世代炭素回収技術の開発に向け、日本の技術企業との提携を発表しました。この協業により現地の専門知識を活用し、日本市場に特化した革新的ソリューションの導入加速が期待されます。このような戦略的動きはエクソンモービルの技術力を高めるだけでなく、カーボンニュートラルへの関心が高まる地域における同社の基盤強化にもつながります。

2025年8月、シェル(英国)は日本で新たな二酸化炭素回収施設の計画を発表し、年間最大100万トンのCO2回収を目指しています。この施設はシェルのカーボンマネジメント事業拡大戦略の一環であり、日本の脱炭素化目標支援への取り組みを示すものです。同施設の設立は、技術力と持続可能性へのコミットメントをアピールすることで、シェルの競争的優位性を高める可能性が高いと考えられます。

2025年10月、トタルエナジーズ(フランス)は、革新的な二酸化炭素回収手段を模索するため、現地大学と連携したパイロットプロジェクトを開始いたしました。この取り組みは、二酸化炭素回収プロセスを再定義する可能性を秘めた新技術の開発を目指す、同社の研究開発への注力を反映しております。学術機関との連携により、トタルエナジーズは自社のイノベーションパイプラインを強化するだけでなく、地域における持続可能な実践のリーダーとしての地位を確立しつつあります。

2025年11月現在、競争環境の動向としては、デジタル化、持続可能性、そして炭素回収プロセスへのAI技術統合への強い注力が顕著です。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後の展望としては、競争上の差別化要因が従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高く、炭素回収・貯留市場における持続可能な実践の重要性が強調されています。

日本CCS市場における主要企業には以下が含まれます

産業動向

日本CCS市場における最近の動向は顕著であり、各社が持続可能な実践の強化に向けた取り組みを積極的に推進しています。東京電力ホールディングスは炭素回収技術の拡大に向けた協業機会を模索しており、JGC株式会社は地元産業と連携した先進的炭素回収プロジェクトの開発計画を発表しました。三菱重工業は回収効率の革新を継続し、グローバル市場における地位をさらに強化しています。クリーン技術への投資増加に伴い市場評価額が大幅に上昇しており、日本は2050年までのカーボンニュートラル達成を目指しています。

M&A面では、2023年3月に住友商事とトタルエナジーズが炭素管理・貯蔵ソリューション強化を目的とした注目すべき提携を締結しました。

政府も炭素回収イニシアチブへの資金提供を約束しており、東芝エネルギーシステムズ、BP、シェル・カーボン・キャプチャー・アンド・ストレージといった企業が成長できる好環境を醸成しています。さらに、関西電力と中部電力は地域炭素回収ネットワークの構築で協力しています。全体として、脱炭素化の推進が市場を牽引し、日本の気候目標達成に不可欠な革新的技術とパートナーシップを育んでいます。

今後の見通し

日本の炭素回収・貯留(CCS)市場の将来展望

日本の炭素回収・貯留(CCS)市場は、規制面の支援、技術進歩、産業需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.47%で拡大すると予測されています。

新たな機会は以下の分野にあります:

- 統合型炭素回収・利用システムの開発

- 産業用途向け炭素貯蔵インフラへの投資

- カーボンオフセットプロジェクトにおけるエネルギー企業との提携

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想されます。

市場セグメンテーション

日本CCS市場 手段別展望

- バイオエネルギーと炭素回収・貯蔵(BECCS)

- 鉱物化

- 増進採油(EOR)

- 帯水層貯蔵

日本CCS市場 エンドユース別展望

- エネルギー部門

- 製造業

- 化学部門

- 医療

日本CCS市場 技術別展望

- 燃焼後回収

- 燃焼前回収

- 酸素燃焼

- 直接大気回収

日本CCS市場 用途別展望

- 発電

- 工業プロセス

- 天然ガス処理

- 輸送・貯蔵

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第4章:定量分析

4.1 セキュリティ、アクセス制御、技術別(百万米ドル)

4.1.1 燃焼後回収

4.1.2 燃焼前回収

4.1.3 酸素燃焼

4.1.4 直接空気回収

4.2 セキュリティ、アクセス制御、ロボット技術(用途別)(百万米ドル)

4.2.1 発電

4.2.2 工業プロセス

4.2.3 天然ガス処理

4.2.4 輸送・貯蔵

4.3 セキュリティ、アクセス制御、ロボット技術(最終用途別)(百万米ドル)

4.3.1 エネルギー分野

4.3.2 製造業分野

4.3.3 化学分野

4.3.4 医療

4.4 セキュリティ、アクセス制御、ロボット、手段別(百万米ドル)

4.4.1 炭素回収・貯留を伴うバイオエネルギー

4.4.2 鉱化

4.4.3 増進採油

4.4.4 帯水層貯留

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 エクソンモービル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シェル(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 トタルエナジーズ(フランス)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 シェブロン(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 BP(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エキノール(ノルウェー)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 シーメンス(ドイツ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 アーカー・ソリューションズ(ノルウェー)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 カーボン・クリーン・ソリューションズ(英国)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における用途別分析

6.4 エンドユース別日本市場分析

6.5 手段別日本市場分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFRの調査プロセス

6.8 セキュリティ、アクセス制御、ロボットのDRO分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御およびロボット、技術別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、技術別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、最終用途別、2024年(%シェア)

6.17 セキュリティ、アクセス制御およびロボット、最終用途別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、手段別、2024年(%シェア)

6.19 セキュリティ、アクセス制御およびロボット、手段別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 仮定事項一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 手段別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携