❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

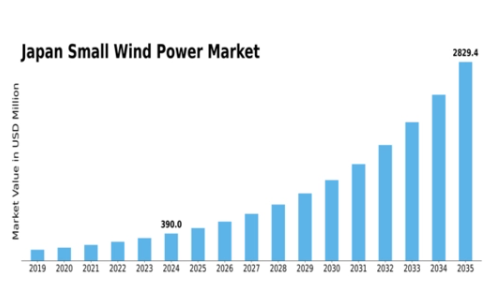

MRFRの分析によりますと、小型風力発電市場の規模は2024年に2億9720万米ドルと推定されました。

小型風力発電市場は、2025年の3億3742万米ドルから2035年までに12億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.53%を示すと予測されています。

主要な市場動向とハイライト

日本の小型風力発電市場は、導入拡大と技術革新に向けた顕著な変化を経験しております。

- 再生可能エネルギー源への注目が高まる中、小型風力システムの導入が増加しております。

- タービン設計の技術的進歩により効率と性能が向上し、小型風力システムの魅力が増しております。

- 消費者の環境意識が高まり、持続可能なエネルギーソリューションへの需要が増大しております。

- 政府の奨励策や補助金、エネルギーコストの上昇が、小型風力発電市場の成長を推進する主要な要因となっております。

主要企業

Siemens Gamesa (ES), GE Renewable Energy (US), Nordex (DE), Suzlon Energy (IN), Enercon (DE), Bergey Windpower (US), Aermotor Windmill Company (US), Windspire Energy (US)

日本の小型風力発電市場の動向

日本の小型風力発電市場は現在、技術進歩と支援的な政府政策の相乗効果により、顕著な変革期を迎えています。政府は、特に従来型のエネルギー源へのアクセスが限られる地方や遠隔地において、再生可能エネルギー目標達成への貢献が期待できる小型風力システムの可能性を認識しています。この転換は、二酸化炭素排出量削減と持続可能なエネルギーソリューション推進を目的とした施策によってさらに促進されています。その結果、消費者と企業の双方において、従来のエネルギー源に代わる現実的な選択肢として、小型風力技術の採用に対する関心が高まっています。政府の支援に加え、小型風力発電市場ではタービン設計と効率性の面で革新が進んでいます。メーカーは、様々な風況下で効果的に稼働できるコンパクトで効率的なシステムの開発に注力しています。この傾向は小型風力ソリューションの魅力を高め、より幅広い層への普及を促進するでしょう。さらに、環境問題への意識が高まり続ける中、クリーンエネルギー源への需要は増加が見込まれ、小型風力発電市場は日本のエネルギー環境において重要な役割を担うものと位置付けられています。

小型風力システムの普及拡大

様々な分野、特に地方地域において小型風力システムの導入が増加する傾向にあります。この変化は主に政府の奨励策と持続可能なエネルギーソリューションへのニーズによって影響を受けています。より多くの個人や企業が小型風力技術の利点を認識するにつれ、市場は拡大する見込みです。

タービン設計における技術的進歩

タービン設計における革新は、小型風力発電市場に大きな影響を与えています。メーカー各社は、風力エネルギーを効率的に活用できる、より高性能でコンパクトなシステムの開発に注力しています。こうした進歩により、性能の向上と小型風力ソリューションの普及拡大が期待されます。

高まる環境意識

消費者の環境意識の高まりが、再生可能エネルギー源への需要を牽引しています。従来のエネルギーに代わるクリーンな選択肢を求める個人需要が増加する中、小型風力発電市場はこの傾向の恩恵を受けています。この意識の高まりは、今後数年間にわたり市場成長を持続させる要因となるでしょう。

日本の小型風力発電市場の推進要因

エネルギーコストの上昇

日本では、従来型エネルギー源のコスト上昇が、小型風力発電市場を含む代替エネルギーソリューションへの移行を促しています。化石燃料価格の変動に伴い、消費者や企業はより安定的で持続可能なエネルギー選択肢を求めています。日本の平均電気料金は着実に上昇しており、2025年には家庭用料金が約27.5円/kWhに達する見込みです。この傾向により、小規模風力システムは一定のエネルギー自立性と長期的なコスト削減を実現できるため、魅力的な投資対象となっています。光熱費削減の可能性と現地での発電能力は、都市部と地方双方の地域で小規模風力技術の導入を促進する強力な要因です。

政府の奨励策と補助金

日本の小型風力発電市場は、再生可能エネルギー源の促進を目的とした様々な政府の奨励策や補助金によって恩恵を受けています。日本政府は小型風力設備の導入に対して財政支援を提供する政策を実施しており、初期投資費用のかなりの部分をカバーすることが可能です。例えば、固定価格買取制度(FIT)は、小型風力システムを含む再生可能エネルギー源から発電された電力に対して固定価格での買取を保証します。この財政的支援は、住宅所有者や企業が小型風力技術に投資することを促し、市場の成長を促進しています。2025年現在、政府は2030年までに国内エネルギーミックスにおける再生可能エネルギーの割合を36~38%に引き上げる目標を掲げており、この目標達成において小型風力発電市場の重要性がさらに強調されています。

エネルギー自立への需要増加

日本の小型風力発電市場では、消費者や企業の間でエネルギー自立への需要が高まっています。エネルギー安全保障が優先課題となる中、輸入化石燃料への依存度を低減する方法を模索する動きが広がっています。小型風力システムは、ユーザーが自家発電を行い、エネルギー供給の混乱に伴うリスクを軽減できる現実的な解決策を提供します。この傾向は、送電網へのアクセスが限られる地方地域で特に顕著です。小型風力技術への投資により、個人や地域社会はエネルギーレジリエンスを強化し、より持続可能なエネルギーの未来に貢献できます。

風力タービンの技術革新

日本の小型風力発電市場では、風力タービンの効率性と信頼性を高める技術革新の波が起きています。材料科学と空力学の進歩により、低風速条件下でも効果的に稼働できる小型で高効率なタービンの開発が進み、日本の多様な地形に特に有益です。例えば、新設計のタービンはわずか3m/sの風速でも発電が可能であり、様々な場所での小型風力発電導入の可能性を広げています。これらの革新はエネルギー出力を向上させるだけでなく、維持管理コストの削減にもつながり、消費者と企業の双方にとって小型風力システムをより魅力的な選択肢としています。

環境規制と持続可能性目標

日本の環境持続可能性への取り組みが、小型風力発電市場の成長を促進しています。政府は温室効果ガス排出量削減の野心的な目標を設定し、2030年までに2013年比26%削減を目指しています。この規制枠組みは、気候変動対策の一環として、小型風力システムを含む再生可能エネルギー源の導入を促進しています。さらに、地方自治体ではクリーンエネルギー技術の利用を促進するより厳格な環境規制を実施しています。企業や個人がこれらの規制への対応を図る中、小型風力発電市場は日本の持続可能性目標に沿って、投資と成長の拡大が見込まれます。

市場セグメントの洞察

小型風力発電市場の系統連系に関する洞察

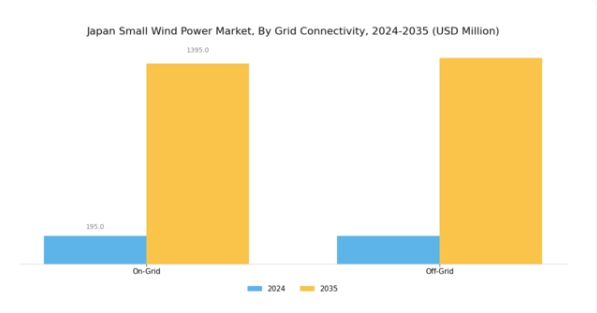

日本小型風力発電市場における系統連系セグメントは、地域の再生可能エネルギー発電の展望を形作る上で極めて重要な役割を担っています。日本がエネルギー自立と持続可能性を目指す中、効率的な系統連系ソリューションへの需要は著しく高まっています。このセグメントは主に「系統連系型」と「独立型」の2つのカテゴリーに分類されます。

オングリッドシステムは、既存の電力網を活用できる点で主に支持されており、小規模風力発電を国のエネルギー供給にシームレスに統合することを可能にします。この統合は電力供給の安定性を高めるだけでなく、電力買取契約やネットメータリングを通じた経済的インセンティブも提供するため、家庭用・商業用ユーザー双方にとって魅力的な選択肢となっています。

一方、オフグリッドシステムは、遠隔地や電力インフラが未整備な地域に対応します。これらのシステムは、地方におけるエネルギーアクセスの促進に不可欠であり、地域でのエネルギー生産を可能にすると同時に、輸入燃料への依存度を低減します。日本が温室効果ガス排出削減に取り組んでいることから、両システムが化石燃料使用量の削減に寄与する点で、その重要性はさらに高まっています。加えて、固定価格買取制度や再生可能エネルギー導入への補助金など、日本政府の施策が系統連系型小型風力発電ソリューションへの投資を促進しています。

これらの政策は市場成長を後押ししており、技術の進歩により多様な環境下で効果的に稼働可能な高効率風力タービンが実現しています。

オングリッドとオフグリッドシステムの相互作用は、日本の特有な地理的・気候的条件に適応できる、均衡のとれた強靭なエネルギー生態系構築に不可欠です。全体として、グリッド接続セグメントは、変化するエネルギー需要と再生可能エネルギー推進政策に対応し続けながら進化・拡大する日本小型風力発電市場において、大きな機会を提示しています。

小型風力発電市場における軸方向の洞察

日本小型風力発電市場における軸方向セグメントは、地域用途に向けた風力エネルギー活用への関心の高まりを示す重要な焦点領域です。日本が再生可能エネルギーへ大きく前進する中、水平軸と垂直軸の両設計構造が、農村地域から都市部用途まで多様な環境で重要な役割を果たしています。水平軸風力タービンは、効率性と高いエネルギー出力で知られ、安定した風況の地域に適しています。一方、垂直軸タービンは乱流の多い風況に対応し、設置やメンテナンスの柔軟性を提供します。

日本政府はエネルギー戦略の一環として小型風力発電の利用を積極的に推進しており、これが市場成長を促進しています。発電の分散化という潮流は、日本が持続可能なエネルギーソリューションに注力する姿勢と合致し、両軸設計の種類に豊富な機会をもたらしています。技術開発によりタービンの効率性と耐久性が向上し、国内市場における競争優位性が生まれています。地域密着型発電の需要増加に伴い、軸セグメントは日本の小型風力発電市場全体において、大きな進展が見込まれています。

小型風力発電市場の容量に関する洞察

日本の小型風力発電市場は、地域における再生可能エネルギー全体の状況において重要な役割を担う容量セグメントに焦点を当てています。このセグメントは、家庭用から小規模企業向けまで様々な用途に対応する「2kW以下」、「2kW~5kW」、「5kW~10kW」といったカテゴリーに分類されます。特に2kW以下のカテゴリーは、個人住宅やオフグリッド設置に適しているため、一般消費者層への再生可能エネルギー普及において極めて重要です。一方、2kW~5kWセグメントは、運営コスト削減と持続可能性向上を目指す中小企業の間で注目を集めています。

さらに、5kW~10kWセグメントは農業用途や大規模家庭用向けに堅牢なソリューションを提供します。クリーンエネルギー源への需要拡大と設置に対する政府の優遇措置が、全容量帯の成長を牽引しています。加えて、技術の進歩により効率性が向上しコストが低下し続けているため、日本の小型風力発電産業は発展を続けております。都市部におけるエネルギー消費の持続可能な解決策を求める動きを受け、特定のニーズに合わせた様々な容量の普及拡大により、市場は顕著な成長が見込まれます。

主要企業と競争環境

日本の小型風力発電市場は、再生可能エネルギーソリューションへの需要増加と、炭素排出削減を目的とした政府の優遇措置により、活発な競争環境が特徴です。シーメンスガメサ(スペイン)、GEリニューアブルエナジー(アメリカ)、ノルデックス(ドイツ)などの主要企業は、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に貢献しています。例えばシーメンスガメサはタービン効率の技術的進歩を重視し、GEリニューアブルエナジーは大規模プロジェクトでの豊富な経験を活かし小型風力分野への進出を図っています。一方ノルデックスは、現地企業との提携による市場プレゼンス強化に注力している模様で、これにより協業環境が醸成され、業界の成長加速につながる可能性があります。

これらの企業が採用する事業戦略は、コスト削減と市場需要への対応力強化を目的とした、製造の現地化とサプライチェーン最適化の傾向を反映しています。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、主要企業の総合的な影響力は大きく、彼らが技術と運営の卓越性における基準を設定しており、中小規模の企業がしばしばこれを模範として目指す傾向にあります。

2025年10月、シーメンス・ガメサ(スペイン)は日本のエネルギー企業との提携を発表し、都市環境向けに特化した新型小型風力タービンの開発を進めています。この戦略的動きにより製品ラインが拡充され、人口密集地域における再生可能エネルギーソリューションの需要増に対応できる見込みです。これによりシーメンス・ガメサは都市型風力エネルギーソリューションのリーダーとしての地位を確立するでしょう。

2025年9月、GEリニューアブル・エナジー(アメリカ)は、予測保全と性能最適化に焦点を当て、風力タービン運用へのAI技術統合を目指す新たな取り組みを開始しました。この開発は運用コストの大幅な削減と効率向上につながる可能性があり、GEが市場での競争優位性を維持するため、最先端の技術を積極的に活用する姿勢を示しています。

2025年8月、ノルデックス(ドイツ)は小型風力タービンの生産に特化した新工場を日本国内に設立し、製造能力を拡大しました。この拡張は、日本市場へのノルデックスのコミットメントを示すだけでなく、現地生産能力の強化に向けた戦略的転換を示しており、リードタイムの短縮や顧客サービスの向上につながる可能性があります。

2025年11月現在、小型風力発電市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられています。主要企業間の戦略的提携が業界の構造を形成し、イノベーションと協業を促進しています。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著であり、この進化する市場で競争優位性を維持するためには、企業が継続的なイノベーションを推進する必要があることを示唆しています。

産業動向

日本における小型風力発電市場は、ここ数ヶ月で著しい進展を見せております。ケストレル・リニューアブル・エナジー、エンビジョン・エナジー、東芝エネルギーシステムズ株式会社などの企業は、地域における小型風力エネルギーシステムの普及を支援するため、技術力の強化に注力しております。2022年12月には、三菱パワー株式会社が日立製作所との提携を発表し、小型風力タービンプロジェクトを含む再生可能エネルギー技術における協業を進めております。さらに、川崎重工業株式会社は、地域の風力発電量増加を目的としたプロジェクトに取り組んでおります。

GEリニューアブル・エナジーやシーメンスガメサ・リニューアブル・エナジーなど、関連企業の市場評価額が全体的に成長していることは、2030年までに再生可能エネルギー比率を36~38%に引き上げるという日本の目標を背景に、政府による再生可能エネルギー導入推進の強化を反映しております。2023年8月には、新日本製鐵株式会社がセンビオンS.A.から特定資産を取得し、小型風力発電分野での存在感を強化するなど、注目すべき統合が行われました。こうした合併・買収の傾向は、市場の競争的性質と小型風力分野における革新的ソリューション推進への注力を裏付けています。

今後の見通し

日本の小型風力発電市場の将来展望

日本の小型風力発電市場は、技術進歩、規制支援、エネルギー需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)13.53%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 小型風力と太陽光ソリューションを統合したハイブリッド再生可能エネルギーシステムの開発。

- 地方コミュニティを対象とした小型風力設備の資金調達モデルの拡大。

- 小型風力エネルギーの配電を最適化するスマートグリッド技術の導入。

2035年までに、小型風力発電市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本小型風力発電市場軸別展望

- 水平軸

- 産業

日本小型風力発電市場容量別展望

- 2kW以下

- 2kW~5kW

- 5kW~10kW

日本小型風力発電市場系統連系別展望

- 系統連系型

- 独立型

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 医薬品、系統連系別(百万米ドル)

4.1.1 系統連系型

4.1.2 オフグリッド

4.2 医薬品、軸別(百万米ドル)

4.2.1 水平軸

4.2.2 垂直軸

4.3 医薬品、容量別(百万米ドル)

4.3.1 2kW以下

4.3.2 2kW~5kW

4.3.3 5kW~10kW

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シーメンス・ガメサ(スペイン)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GEリニューアブル・エナジー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノルデックス(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 スズロン・エナジー(インド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 エネルコン(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ベルジー・ウィンドパワー(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エアモーター・ウィンドミル社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Windspire Energy(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 グリッド接続性別日本市場分析

6.3 軸別日本市場分析

6.4 容量別日本市場分析

6.5 医薬品における主要購買基準

6.6 MRFR の調査プロセス

6.7 医薬品分野における DRO 分析

6.8 医薬品分野における推進要因の影響分析

6.9 医薬品分野における抑制要因の影響分析

6.10 医薬品分野における供給/バリューチェーン

6.11 グリッド接続別医薬品市場、2024年(シェア%)

6.12 グリッド接続別医薬品市場、2024年~2035年(百万米ドル)

6.13 軸別医薬品市場、2024年(シェア%)

6.14 医薬品、軸別、2024年から2035年(百万米ドル)

6.15 医薬品、容量別、2024年(シェア%)

6.16 医薬品、容量別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 グリッド接続別、2025-2035年(百万米ドル)

7.2.2 軸別、2025-2035年(百万米ドル)

7.2.3 容量別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携