❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

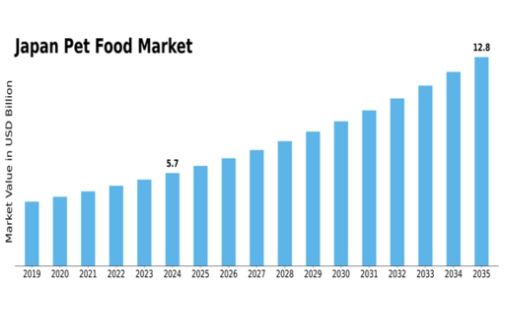

MRFRの分析によると、2024年の日本のペットフード市場規模は56億5000万米ドルと推定された。日本のペットフード市場は、2025年の58億2,000万米ドルから2035年までに78億7,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.06%を示すと予測されている。

主要市場動向とハイライト

日本のペットフード市場では、プレミアム化とEコマースの成長に向けた顕著な変化が起きています。

- 市場では高品質を求める消費者の嗜好の変化を反映し、プレミアム製品の増加が見られます。

- Eコマースは急速に拡大しており、消費者が様々なペットフード選択肢にアクセスしやすくなっています。

- ペットの特定の健康ニーズに対応した専門的な食事への注目が高まっている。

- 主な市場推進要因には、ペット飼育数の増加と、購買決定に影響を与える健康・ウェルネストレンドが含まれる。

日本のペットフード市場

CAGR

3.06%

市場規模と予測

2024年市場規模56.5億米ドル2035年市場規模78.7億米ドル

主要企業

Nestle Purina PetCare(米国)、Mars Petcare(米国)、Hill’s Pet Nutrition(米国)、Diamond Pet Foods(米国)、Spectrum Brands(米国)、Blue Buffalo(米国)、WellPet(米国)、General Mills(米国)、ユニ・チャーム(日本)

日本のペットフード市場動向

日本のペットフード市場は、高品質で栄養価の高い製品への需要拡大が特徴である。消費者はペットの健康と幸福をますます重視するようになり、プレミアム製品への移行が進んでいます。この傾向は、ペットオーナーが自身の健康志向の選択を反映した食事を動物に提供しようとする中で、天然・有機原料の人気が高まっていることに表れています。さらに、体重管理やアレルギーなど特定の健康ニーズに合わせた専門的な食事の提供が急増しています。こうした変化に対応するため、メーカーは先進的な栄養科学を配合に組み込むなど、進化する消費者嗜好に応える製品開発を進めている。さらにペットフード市場ではオンライン販売チャネルが顕著に拡大中だ。ECプラットフォームの利便性により、消費者はより多様な製品を競争力のある価格で入手できるようになった。この変化は、多忙な生活様式がオンラインショッピングを好ましい選択肢とする都市部でのペット飼育増加傾向によってさらに後押しされている。小売業者はデジタルプレゼンスの強化や定期購入サービスの提供(ペットフードの定期配送)により、この変化に対応しています。全体として、品質・利便性・革新性に対する消費者需要に牽引され、日本のペットフード市場は活気に満ちた進化を遂げていることが伺えます。

プレミアム製品の台頭

ペットフード市場ではプレミアム製品への顕著な傾向が見られます。消費者はペットの栄養状態や健康増進を約束する高品質フードへの投資意欲を高めています。この変化は、ペットの健康とウェルネスへの意識の高まりが影響しており、メーカーは優れた原材料と配合に注力するよう促されている。

Eコマースの成長

ペットフード市場では、Eコマース販売が大幅に増加している。オンラインショッピングは利便性と幅広い商品選択肢を提供し、忙しいペットオーナーにアピールしている。小売業者は、このオンライン購入需要の高まりに対応するため、定期購入サービスを含むデジタル戦略を強化している。

専門的な食事への注目

ペットフード市場では専門的な食事への注目が高まっています。体重管理や食物アレルギーなど特定の健康ニーズに対応した製品が注目を集めています。この傾向はペット栄養学への深い理解と、個々の健康問題に対応するカスタマイズされた解決策への要望を反映しています。

日本のペットフード市場を牽引する要因

ペット飼育率の増加

日本におけるペット飼育率の上昇は、ペットフード市場の重要な牽引要因と見られます。より多くの世帯がペットを飼うにつれ、高品質なペットフードへの需要が増加している。最近の統計によると、日本の世帯の約40%が少なくとも1匹のペットを飼っており、犬と猫が最も人気のある選択肢となっている。都市化とライフスタイルの変化により、ペットを通じて伴侶を求める個人が増えるにつれ、このペット飼育の増加傾向は今後も続くと見込まれる。その結果、ペットフード市場では、様々なペットのニーズに合わせた多様で栄養価の高い食品オプションへの需要が急増している。この変化は市場の成長可能性を高めるだけでなく、ペットオーナーの進化する嗜好に応えるため、メーカーが製品ラインの革新と拡大を促す要因にもなっている。

健康とウェルネスのトレンド

ペットオーナーの間で高まる健康とウェルネスへの関心は、日本のペットフード市場を牽引している。ペットオーナーはペットに与えるフードの栄養価をより意識するようになり、オーガニック、ナチュラル、高品質な原材料への需要につながっている。ペットフード市場のプレミアムセグメントは年間約15%の成長率を示しており、消費者がペットの健康により多くの投資を行う傾向が背景にある。この傾向はペットの肥満や関連健康問題への意識向上によってさらに後押しされ、飼い主は総合的な健康増進を促す専門的な食事を求めるようになっている。その結果、メーカーはこうした健康志向の消費者嗜好に沿った革新的な製品を開発することで対応し、市場での存在感を高めている。

小売チャネルの拡大

小売チャネルの拡大は日本のペットフード市場に大きな影響を与えている。従来の実店舗に加え、オンラインプラットフォームが急速に普及し、消費者が多様なペットフードを選択しやすくなっている。最近のデータによると、ペットフード分野における電子商取引の売上高は過去1年間で約20%増加しており、消費者の購買習慣の変化を反映しています。特に専門的な製品やプレミアム製品については、オンラインショッピングの利便性を好むペットオーナーが増えるにつれ、この傾向は継続する見込みです。小売業者はオンラインでの存在感を高め、限定セールを提供することで対応しており、これによりペットフード市場内の競争と革新が促進されています。この拡大は消費者に利益をもたらすだけでなく、メーカーが流通戦略を多様化するよう促しています。

持続可能性と環境に優しい製品

持続可能性と環境に配慮した取り組みへの関心の高まりが、日本のペットフード市場における主要な推進力として浮上している。消費者は購入決定が環境に与える影響をますます懸念しており、持続可能な包装や倫理的に調達された原材料への需要につながっている。最近の調査では、ペットオーナーの約30%が持続可能性に関する自身の価値観に沿った製品に対して割高な価格を支払う意思があることが示されている。この変化を受け、メーカーはリサイクル可能な素材の使用や生産工程におけるカーボンフットプリントの削減など、より環境に配慮した手法の導入を迫られている。その結果、ペットフード市場ではエコフレンドリー製品の供給が増加する見込みであり、これは消費者の嗜好に応えるだけでなく、より持続可能な未来への貢献にもつながる。

生産における技術革新

生産プロセスの技術革新は、日本のペットフード市場形成において重要な役割を果たしている。自動化製造やサプライチェーン管理の改善といったイノベーションにより、企業は高品質なペットフードをより効率的に生産できるようになった。これにより生産コストが削減されるだけでなく、製品の均一性と安全性も向上する。さらに、製品開発におけるデータ分析と人工知能の統合により、メーカーは消費者の嗜好をより深く理解し、それに応じて製品をカスタマイズできるようになった。その結果、特定の栄養ニーズに応えるカスタマイズ製品の供給が増加し、より幅広い顧客層を惹きつけ、市場全体の成長を促進する見込みです。

市場セグメントの洞察

日本ペットフード市場セグメントの洞察:

日本ペットフード市場セグメントの洞察:

ペットフード市場 ペット種別見通しに関する洞察

ペットフード市場 ペット種別見通しに関する洞察

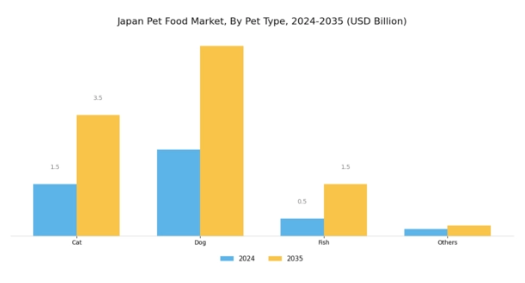

日本のペットフード市場は多様でダイナミックな構造を示しており、特に「ペットの種類別見通し」セグメントでは、猫、犬、魚、その他といった主要カテゴリーが包含されている。日本におけるペット飼育への消費者行動の変化は、ペットが提供する伴侶としての価値や情緒的恩恵への認識の高まりに起因している。その結果、日本のペットフード産業は著しい成長を遂げ、ペットケアの様々なトレンドに影響された重要な市場存在感を確立している。

様々なペット種別の中でも、猫用フードは特に注目を集めている。その背景には、比較的自立した性質と少ないスペース要件から、東京や大阪などの都市部で人気が高まっていることによる、家庭における猫の伴侶としての選好の増加がある。この関心は、ペットの健康維持における高品質なペット栄養の重要性に対する飼い主の意識の高まりに応え、健康と栄養に焦点を当てた革新的な配合によってさらに後押しされている。さらにドッグフード分野も堅調で、犬種やライフステージに応じたプレミアム製品や専門製品の需要が高い。

こうした製品には有機・天然素材が採用されることが多く、ペットの健康を重視する消費層に支持されている。この市場セグメントは、持続可能性とウェルネスが焦点となる日本ペットフード市場の広範な潮流を反映している。魚類セグメントは比較的小規模ながら、観賞魚用の高品質飼料を求めるアクアリストを中心に熱心な消費者層が存在します。これは一部の飼い主が水生生物を含むユニークなペットとの深い絆を築いている実態を示しています。

「その他」カテゴリーにはハムスターなどの小型哺乳類から爬虫類まで多様なペットが含まれ、それぞれが市場内で独自のニッチを形成しています。全体として、日本のペットフード市場における魅力的な動向は、変化する消費者の嗜好、ライフスタイルのトレンド、そして様々なペット種に対応した栄養ソリューションへの需要の高まりに牽引された、多面的なペットケアへのアプローチを反映している。ペット種別見通しに関するこれらの知見は、日本のペットフード市場が直面する複雑さと成長軌道を強調し、急速に進化する業界環境における革新と適応の機会を浮き彫りにしている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

ペットフード市場 製品タイプ別展望インサイト

ペットフード市場 製品タイプ別展望インサイト

日本のペットフード市場は、飼い主の嗜好に応える多様なカテゴリーを含む、多様な製品タイプ展望を示している。この枠組みの中で、ドライフードは利便性、長期保存性、コスト効率の高さから人気を博し、多くの家庭で定番商品となっている。一方、ウェットフードは嗜好性と水分含有量の高さから支持を集めており、特に温暖な気候下ではペットの健康維持に不可欠である。

おやつ・スナックセグメントも重要な役割を担っており、ペットと人間の交流が増加する傾向に後押しされている。おやつは単なるご褒美としてだけでなく、絆を深める体験にも寄与している。これらのセグメントは総合的に、健康志向の選択肢やプレミアム製品への消費者嗜好の変化に影響され、日本のペット栄養の進化する状況を反映している。日本ペットフード市場が拡大を続ける中、各製品タイプはペットの多様なニーズや嗜好に応えつつ、ペット飼育の広範なトレンドを反映しながら、市場全体のダイナミクスに独自に貢献している。

ペットフード市場流通チャネル展望インサイト

ペットフード市場流通チャネル展望インサイト

日本ペットフード市場の流通チャネル展望は、店舗型と非店舗型の両チャネルが特徴的なダイナミックな状況を示している。市場全体が2024年までに57億米ドル規模に達すると予測される中、流通チャネルは消費者がペットフード製品にアクセスする手段を形作る上で重要な役割を担っている。店舗型チャネルは依然として非常に重要であり、消費者に製品を直接手に取って確認できる利便性と即時購入を可能にしている。

実店舗はまた、知識豊富なスタッフからアドバイスを得られる独自のショッピング体験を育む。一方、非店舗型チャネル、特にECプラットフォームは、パンデミックによって加速された日本のオンラインショッピング増加傾向により大幅な成長を遂げている。これらのチャネルでは顧客が製品を容易に比較でき、宅配の利便性を享受できる。両セグメントの市場成長は、ペット飼育世帯の構成変化、可処分所得の増加、ペット栄養への意識向上によって牽引されている。

これらの流通チャネルの組み合わせにより包括的なアプローチが実現され、日本ペットフード市場の多様な消費者嗜好に対応しつつ、より広範な市場へのリーチが可能となっている。

主要プレイヤーと競争環境

日本のペットフード市場は、確立されたグローバル企業と地元の革新企業が混在するダイナミックな競争環境を示している。主要な成長要因には、ペット飼育率の増加、ペット栄養に関する消費者意識の高まり、プレミアム・専門ペットフード製品への傾向の拡大が含まれる。ネスレピュリナペットケア(米国)、マースペットケア(米国)、ユニ・チャーム(日本)などの主要企業は、これらのトレンドを活用する戦略的ポジションにある。ネスレピュリナペットケア(米国)は製品処方の革新、特に健康志向ペットフード分野に注力する一方、マースペットケア(米国)はサプライチェーンにおける持続可能性と倫理的調達を重視する。一方ユニ・チャーム(日本)は、強力な現地プレゼンスとブランドロイヤルティを活かし、日本の消費者嗜好に合わせた製品を提供している。これらの戦略が相まって、品質と持続可能性にますます焦点が当てられる競争環境を形成している。

事業戦術面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。このアプローチはリスク軽減だけでなく、ペットフード市場の需要変動への対応力も強化する。市場構造は中程度の分散状態にあり、主要プレイヤーが大きなシェアを占める一方で、ニッチブランドの成長余地も残されている。これらの大手企業の総合的な影響力は、イノベーションと消費者中心戦略が最優先される競争環境を育んでいる。

2025年10月、ネスレピュリナペットケア(米国)は健康志向の消費者向け新有機ペットフードラインを発表。有機・天然素材志向の高まりに合致する戦略的展開であり、プレミアムセグメントでのシェア拡大が期待される。本製品の投入はブランドロイヤルティ強化に加え、健康と持続可能性を重視する新規顧客層の獲得にも寄与する見込み。

2025年9月、マース・ペットケア(米国)は主要テクノロジー企業との提携を発表し、製品開発プロセスにAI駆動型分析を統合した。この取り組みにより、マースは特定の消費者ニーズや嗜好に合わせた製品開発能力を強化し、市場対応力を向上させると見込まれる。AI統合は業務効率化、コスト削減、イノベーション促進にも寄与し、マースを市場における先進的なリーダーとして位置づけるだろう。

2025年8月、ユニ・チャーム(日本)は製品アクセシビリティ向上のため、現地ECプラットフォームとの連携により流通網を拡大した。オンラインショッピングが消費者からますます支持される市場において、この戦略的行動は極めて重要である。オンラインプレゼンスの強化により、ユニ・チャームは売上向上だけでなく、デジタル領域におけるペットフード市場シェアを巡る競争優位性の強化も図れる可能性がある。

2025年11月現在、ペットフード市場の競争動向はデジタル化、持続可能性、AIなどの先進技術統合の影響を強く受けている。戦略的提携が普及し、企業は資源と専門知識を結集して製品提供と市場到達範囲を拡大している。今後、競争の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、急速に変化する環境において消費者の嗜好や市場動向に適応することの重要性を強調しています。

業界動向

日本のペットフード市場における最近の動向は、プレミアム製品や健康志向製品への傾向が高まっていることを示しています。マースやネスレといった企業は、それぞれロイヤルカナンやピュリナといったブランドを通じて、ペットの健康に対する消費者の意識が高まる中、栄養価の質を強調している。市場活動においては、ユニ・チャームやジャパンペットフードといった企業がオーガニックやナチュラルペットフードの選択肢を導入するなど、製品の多様化が顕著に成長している。2023年10月現在、アインソフは、ビーガンペットフード代替品への消費者の嗜好の変化に対応し、製品ラインの拡大で大きな進歩を遂げている。

M&A動向では、キッツグループや出光興産を含む主要企業間で特筆すべき取引は報告されていない。しかし政府機関の市場推計によれば、日本ペットフード協会の2022年末発表のペット飼育統計増加と連動し、日本ペットフード市場の総評価額は上昇を続けている。この成長は家庭におけるペットの重要性を反映し、高品質ペットフード製品への持続的投資を牽引している。市場環境は競争が激しく、進化するペットオーナーの期待に応えようとする主要企業の革新的な戦略によって牽引されている。

将来展望

日本ペットフード市場の将来展望

日本のペットフード市場は、ペット飼育数の増加とプレミアム化トレンドに支えられ、2024年から2035年にかけて年平均成長率(CAGR)3.06%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ペットフード販売向けECプラットフォームの拡大

- ペットフード向け定期購入型配送サービスの開発

- ペット向け個別栄養計画の導入

2035年までに、市場は堅調な成長と多様化を示すと予想される。

市場セグメンテーション

日本ペットフード市場 タイプ別見通し

- ドライフード

- ウェットフード

- スナック・おやつ

- 生食

- 栄養補助食品

日本ペットフード市場 動物種別見通し

- 犬

- 猫

- 鳥

- その他

日本ペットフード市場 配合別見通し

- オーガニック

- ナチュラル

- グレインフリー

- 高タンパク

日本ペットフード市場 流通チャネル別見通し

- オンライン小売

- オフライン小売

- ペット専門店

- スーパーマーケット・大型スーパー

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 研究範囲

- 2.1.2.1 研究目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- セクションIV:定量分析

- 4.1 医療機器、種類別(10億米ドル)

- 4.1.1 ドライフード

- 4.1.2 ウェットフード

- 4.1.3 スナック・おやつ

- 4.1.4 生食

- 4.1.5 フードサプリメント

- 4.2 医療機器、動物種別(10億米ドル)

- 4.2.1 犬

- 4.2.2 猫

- 4.2.3 鳥

- 4.2.4 その他

- 4.3 医療機器、流通チャネル別(10億米ドル)

- 4.3.1 オンライン小売

- 4.3.2 オフライン小売

- 4.3.3 ペット専門店

- 4.3.4 スーパーマーケットおよびハイパーマーケット

- 4.4 医療機器、製剤別(10億米ドル)

- 4.4.1 有機

- 4.4.2 天然

- 4.4.3 グレインフリー

- 4.4.4 高タンパク質

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医療機器における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Nestle Purina PetCare (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Nestle Purina PetCare (US)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Hill’s Pet Nutrition (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Diamond Pet Foods (US)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Spectrum Brands (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Blue Buffalo (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 WellPet (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 General Mills (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Unicharm (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における動物種別分析

- 6.4 日本市場流通チャネル別分析

- 6.5 日本市場製剤別分析

- 6.6 医療機器の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 医療機器のDRO分析

- 6.9 推進要因の影響分析:医療機器

- 6.10 抑制要因の影響分析:医療機器

- 6.11 供給/バリューチェーン:医療機器

- 6.12 医療機器、種類別、2024年(%シェア)

- 6.13 医療機器、種類別、2024年から2035年(10億米ドル)

- 6.14 医療機器、動物種別、2024年(%シェア)

- 6.15 医療機器、動物種別、2024年から2035年(10億米ドル)

- 6.16 医療機器、流通チャネル別、2024年(%シェア)

- 6.17 医療機器、流通チャネル別、2024年から2035年(10億米ドル)

- 6.18 医療機器、製剤別、2024年(%シェア)

- 6.19 医療機器、製剤別、2024年から2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 表一覧