❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

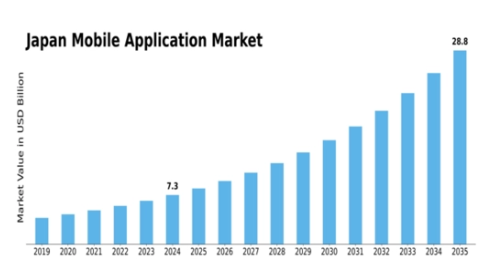

MRFRの分析によりますと、日本のモバイルアプリケーション市場規模は2024年に91億6,000万米ドルと推定されております。

日本のモバイルアプリケーション市場は、2025年の100億8,000万米ドルから2035年までに262億3,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10.04%を示すと予測されています。

主要な市場動向とハイライト

日本のモバイルアプリケーション市場は、技術進歩と消費者の嗜好の変化に牽引され、ダイナミックな成長を遂げております。

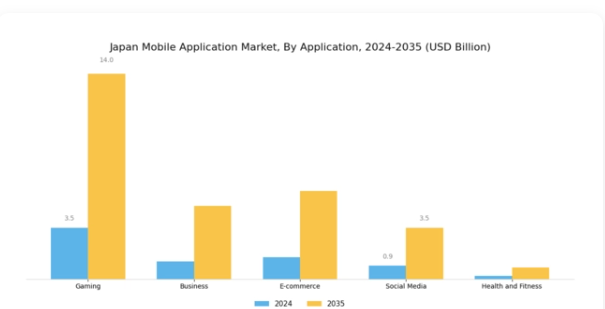

- 日本のモバイルアプリケーション市場において最大のセグメントは電子商取引であり、オンラインショッピングソリューションへの需要増加を反映しております。

- 健康・フィットネスアプリケーションは、消費者がウェルネスと個人の健康管理を優先する傾向から、最も急速に成長しているセグメントであります。

- ユーザーのプライバシー懸念が高まる中、開発者はモバイルアプリケーション内のセキュリティ機能強化を迫られており、これがユーザーの信頼とエンゲージメントに影響を及ぼしております。

- スマートフォン普及率の上昇と5G技術の拡大は、モバイル決済ソリューションの成長を推進する主要な要因です。

主要プレイヤー

Apple Inc(アメリカ)、Google LLC(アメリカ)、Facebook Inc(アメリカ)、Tencent Holdings Ltd(中国)、Alibaba Group Holding Ltd(中国)、Samsung Electronics Co Ltd(韓国)、Microsoft Corporation(アメリカ)、ByteDance Ltd(中国)、Snap Inc (アメリカ)

日本のモバイルアプリケーション市場の動向

日本のモバイルアプリケーション市場は現在、技術進歩と消費者の行動変化が相まって、ダイナミックな成長を遂げております。高いスマートフォン普及率を背景に、ユーザーは通信、エンターテインメント、ショッピングなど様々な日常活動においてモバイルアプリケーションへの依存度を高めております。5G技術の普及はユーザー体験を向上させ、より高速なダウンロード速度とアプリ機能の改善を実現しております。さらに、モバイル決済ソリューションの台頭は、消費者がサービスを利用する方法を再構築し、より統合されたデジタルエコシステムを促進しています。その結果、開発者は進化するユーザーの嗜好に応える革新的アプリケーションの創出に注力しています。加えて、モバイルアプリケーション市場では、ユーザーのプライバシーとデータセキュリティを優先するアプリケーションへの需要が急増しています。この傾向は、消費者が自身のデジタルフットプリントに対する意識を高めていることを反映しています。したがって、開発者は厳格なセキュリティ対策と透明性のあるデータ取り扱い慣行を採用せざるを得ません。ユーザー中心のデザインと機能性の重視は、企業がユーザーエンゲージメントと定着率の向上を目指す中、今後も市場環境を形作り続けるでしょう。全体として、日本のモバイルアプリケーション市場は、技術革新とユーザー体験への注力に牽引され、持続的な成長が見込まれます。

ユーザープライバシーへの注目の高まり

モバイルアプリケーション市場において、ユーザープライバシーを優先する傾向が顕著に見られます。消費者がデータセキュリティ問題への意識を高めるにつれ、開発者は強化されたプライバシー機能と透明性のあるデータ管理を実装しています。この変化は、企業がユーザーとの信頼構築を目指す中で、アプリの設計や機能に影響を与える可能性があります。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合が、モバイルアプリケーション市場を変革しています。これらの進歩により、パーソナライズされたユーザー体験、予測分析、顧客サービスの向上が可能となります。その結果、アプリケーションはより直感的で、ユーザーのニーズに迅速に対応できるようになってきています。

モバイル決済ソリューションの成長

モバイル決済ソリューションのトレンドは勢いを増しており、消費者の行動がキャッシュレス取引へと移行していることを反映しています。この進展により、企業はアプリケーション内に決済機能を組み込むことが促進され、ユーザーの利便性が向上し、購入プロセスが効率化されています。

日本のモバイルアプリケーション市場の推進要因

5G技術の拡大

日本における5G技術の導入は、モバイルアプリケーション市場に大きな影響を与えています。高速データ通信と低遅延を実現する5Gにより、開発者はリアルタイムデータ処理を必要とする高度なアプリケーションの開発が可能となります。2025年11月時点で、日本のモバイルユーザーの50%以上が5Gネットワークを利用可能であり、ユーザー体験の向上とデータ集約型アプリケーションの普及を促進しています。この技術的進歩は、モバイルアプリケーション市場におけるゲーミング、拡張現実(AR)、動画ストリーミングなどの分野の成長を刺激する見込みです。その結果、高品質なアプリケーションへの需要が高まり、市場のさらなる拡大が促進されると予想されます。

スマートフォン普及率の上昇

日本のモバイルアプリケーション市場は、スマートフォンの普及率上昇により顕著な成長を遂げています。2025年時点で、人口の約80%がスマートフォンを所有しており、様々なアプリケーションへのアクセスを容易にしています。この広範な普及は、開発者がユーザーのニーズに合わせた革新的なソリューションを創出することを促しています。この傾向により、通信、エンターテインメント、生産性向上を目的としたアプリを利用するユーザーが増加し、モバイルアプリケーション市場は恩恵を受けています。さらに、スマートフォンユーザーの増加はモバイルアプリケーションの需要を牽引し、年間約10%の市場成長率が見込まれています。この傾向は、アプリ開発のための強固なエコシステムを示しており、モバイルアプリケーション市場における競争と創造性を促進しています。

サブスクリプション型モデルの台頭

日本のモバイルアプリケーション市場では、サブスクリプション型モデルへの移行が進んでいます。この傾向により、開発者は安定した収益源を確保できる一方、ユーザーはプレミアムコンテンツや機能への継続的なアクセスが可能となります。2025年11月現在、サブスクリプション型アプリケーションはモバイルアプリケーション市場における総アプリ収益の約30%を占めると推定されています。定期的なアップデートや限定コンテンツを含むことが多いため、このモデルは消費者の支持を得ているようです。その結果、開発者はサブスクリプション料金に見合う高品質なアプリケーション開発により多くの投資を行う可能性が高く、これによりモバイルアプリケーション市場内の競争環境が促進されるでしょう。

健康・フィットネスアプリへの関心の高まり

日本のモバイルアプリケーション市場では、健康・フィットネスアプリへの関心が高まっています。個人の健康意識が高まるにつれ、ウェルネス促進、運動管理、栄養摂取の追跡を支援するアプリへの需要が増加しています。2025年には、健康・フィットネスアプリ分野がモバイルアプリケーション市場全体の収益の約15%を占めると予測されています。この傾向は、開発者がユーザーの健康ニーズに応える革新的なソリューションの創出に注力していることを示唆しています。医療提供者やフィットネス団体との提携により、モバイルアプリケーション市場はさらなる恩恵を受け、これらのアプリの信頼性と普及範囲がさらに拡大する見込みです。

電子商取引アプリケーションへの需要増加

日本のモバイルアプリケーション市場では、電子商取引アプリケーションへの需要が急増しています。消費者がオンラインショッピングをますます好むようになるにつれ、企業は顧客エンゲージメントを強化するためにモバイルプラットフォームへの投資を進めています。2025年には、日本の電子商取引売上高は20兆円に達すると予測されており、そのかなりの部分がモバイル取引によるものと見込まれています。この傾向は、モバイルアプリケーション市場が消費者の嗜好に適応し、ユーザーフレンドリーなショッピングアプリの開発が進んでいることを示しています。さらに、モバイル決済ソリューションやパーソナライズドレコメンデーションなどの機能統合によりユーザー体験が向上し、ECアプリケーションの成長をさらに促進する見込みです。

市場セグメントの洞察

日本のモバイルアプリケーション市場セグメントの洞察

日本のモバイルアプリケーション市場セグメントの洞察

モバイルアプリケーション市場 アプリケーション別インサイト

モバイルアプリケーション市場 アプリケーション別インサイト

日本のモバイルアプリケーション市場は著しい成長を遂げており、特にアプリケーション分野において顕著です。この分野は多様なユーザーニーズに応える様々なデジタルソリューションを包含しています。スマートフォン普及率の向上と消費者の嗜好の変化を背景に、近年モバイルアプリケーションへの需要が急増しています。この分野には、ゲーミング、ビジネス、電子商取引、ソーシャルメディア、健康・フィットネスなど注目すべき領域が含まれ、それぞれが現代のデジタル交流の異なる側面を反映しています。特にゲーミングアプリケーションは顕著で、日本の多様な年齢層にわたる幅広いユーザーを魅了しております。

モバイルゲームの人気は、革新的なゲームプレイと魅力的なコンテンツによって支えられており、アプリ内課金を通じて体験の向上に頻繁に投資するゲーマーの強力なコミュニティを形成しております。この没入型のエンターテインメント形態は、モバイルアプリケーション業界において重要な役割を果たし、多大な収益とユーザーエンゲージメントを牽引しております。ビジネスカテゴリーにおいては、モバイルアプリケーションが効率的なコミュニケーションとコラボレーションを実現することで、企業運営を変革しております。日本国内でリモートワーク政策を導入する企業が増える中、プロジェクト管理、チーム調整、通信を支援するアプリケーションへの需要が高まっています。

ビジネスアプリケーションは効率性と生産性の向上をもたらし、現代の労働環境の複雑さを乗り切る多くの組織にとって不可欠なツールとなっています。Eコマースアプリケーションは、幅広い商品やサービスへの便利なアクセスを提供し、日本の小売業界の様相を変えつつあります。モバイルショッピングの利用が拡大し、消費者は端末を通じた柔軟で手軽な購入方法を好んでおります。

電子商取引の拡大に伴い、この分野のアプリケーションはパーソナライズされたおすすめ機能や安全な決済方法によるユーザー体験の向上に注力し、現代市場における重要性を高めております。ソーシャルメディアアプリケーションは、通信、情報共有、自己表現のプラットフォームとして、ユーザーの交流とつながりに大きな影響を与えております。

モバイルアプリケーション市場におけるOSの動向

モバイルアプリケーション市場におけるOSの動向

日本モバイルアプリケーション市場におけるOSセグメントは、モバイルアプリ開発と利用の全体像を形作る上で極めて重要な役割を担っています。日本の技術革新への強い志向が続く中、各種OSの重要性が明らかになってきています。AndroidとiOSがモバイルOS市場を支配しており、Androidはその柔軟性とカスタマイズ性から、多くの日本の消費者の嗜好に合致し支持されています。

一方、iOSは、そのエコシステムのセキュリティとプレミアム機能を重視する層に支持され、Appleユーザー間でのアプリ利用が活発化しています。Windowsやその他のOSはニッチな存在感を維持しつつも、市場におけるアプリケーションの多様性に貢献しています。

日本の高いスマートフォン普及率と技術に精通した人口を考慮すると、あらゆるOSにおいて革新的なアプリケーションへの需要が絶えず存在します。モバイル研究開発への投資増加、革新的なアプリ機能の出現、進歩的なデジタル環境といったトレンドが市場の成長をさらに後押ししています。こうした動向を踏まえると、OSセグメントは消費者嗜好とモバイル技術の進歩の両方を反映し、日本モバイルアプリケーション市場統計において重要な構成要素であり続けています。

モバイルアプリケーション市場における導入形態の種類分析

モバイルアプリケーション市場における導入形態の種類分析

日本のモバイルアプリケーション市場は、ユーザー体験と機能性に大きく影響する多様な導入形態が特徴です。特にネイティブアプリは、デバイスの機能を最大限に活用してパフォーマンスとユーザーエンゲージメントを向上させる能力から高い人気を博しています。これにより、高い効率性とシームレスなインタラクションを目指す企業から好まれる選択肢となっています。

一方、ウェブアプリはインストール不要で複数デバイスからアクセス可能な点から支持を集めており、最小限の投資で広範なユーザー層へのリーチを企業に提供します。ハイブリッドアプリはネイティブとウェブの両方の要素を組み合わせ、開発期間の短縮と効果的なパフォーマンスを両立させる利点があり、迅速な展開を優先する企業にとって魅力的な選択肢となっています。

日本のモバイルアプリケーション市場において、これらの展開形態はモバイルファースト戦略への継続的な傾向を反映しており、技術に精通した人口層に対応するため、企業がアプリケーション開発への投資を増加させている状況を示しています。このセグメンテーションは、市場の技術的方向性に影響を与えるだけでなく、競争の激しいモバイルアプリケーション環境において、イノベーションと消費者エンゲージメント向上の機会も提示しています。

モバイルアプリケーション市場のエンドユースに関する洞察

モバイルアプリケーション市場のエンドユースに関する洞察

日本のモバイルアプリケーション市場は、その動向を形作る上で重要な役割を担う多様なエンドユースセグメントを示しています。個人ユーザーは市場の大きな割合を占めており、日常業務、娯楽、通信におけるモバイルアプリへの依存度の高まりが背景にあります。このセグメントは、日本全国で拡大するスマートフォンの普及率に支えられており、数百万のユーザーが個人の興味に応じた多様なアプリケーションを利用しています。

中小企業も重要な役割を担っており、多くの起業家が顧客エンゲージメントの強化や業務効率化のためにモバイルアプリケーションを活用し、デジタル市場で効果的に競争できるようにしています。このセグメントは、開発ツールのアクセシビリティ向上により恩恵を受けており、中小企業が自社の特定のニーズに合ったカスタマイズされたアプリを作成することを可能にしています。一方、大企業は、内部プロセスと消費者とのやり取りの両方に高度なモバイルアプリケーションを組み込むことで市場を支配しており、これはイノベーションの推進と生産性の最適化に貢献しています。

これらのセグメントにおける需要は、先進技術と変化する消費者嗜好によって後押しされ、日本のモバイルアプリケーションエコシステムは堅調な成長を遂げております。その結果、日本モバイルアプリケーション市場のセグメンテーションの微妙な差異を理解することは、新たなトレンドを捉え、異なるユーザー層における成長機会を特定する上で極めて重要です。

主要プレイヤーと競争環境

日本のモバイルアプリケーション市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Apple Inc(アメリカ)、Google LLC(アメリカ)、Tencent Holdings Ltd(中国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Apple Inc(アメリカ)は、特にプライバシー機能とユーザー体験における革新に注力し続けており、データセキュリティを重視する日本の消費者に強く支持されています。一方、Google LLC(アメリカ)は、検索エンジンやクラウドサービスを活用したアプリ機能の強化を通じ、エコシステム統合を重視しています。Tencent Holdings Ltd(中国)は、日本の活発なゲーミング文化を活かし、ゲーミングアプリケーションへの投資を拡大するとともに、地域的な嗜好に合わせたコンテンツを提供するため、現地開発者との提携も模索しています。

これらの企業が採用するビジネス戦略は、現地市場に対する深い理解を反映しています。日本ユーザーに響く特化型サービス提供が示す通り、コンテンツとサービスのローカライゼーションが最優先事項です。市場競争構造は中程度の分散状態にあり、グローバル大手と地元企業が消費者の注目を集め競合しています。この分散化により多様な選択肢が生まれる一方、AppleやGoogleといった主要プレイヤーの総合的な影響力は市場動向や消費者期待に大きな影響を与えています。

2025年9月、アメリカアップル社はユーザープライバシー強化を目的とした新アプリのリリースを発表しました。これはデータ保護への関心が高まる日本市場において特に意義深いものです。この戦略的措置は、プライバシー保護への同社の姿勢を強化するだけでなく、この分野を重視しない競合他社に対する優位性を確立するものです。本アプリの登場はプライバシーを重視する消費者層を惹きつけ、ユーザーロイヤルティとエンゲージメントの向上に寄与する見込みです。

2025年10月、Google LLC(アメリカ)はクラウドゲーミングサービスの強化に向け、日本の主要通信会社との提携を発表いたしました。本協業は日本の高速インターネットインフラを活用し、クラウドゲーミングアプリケーションの普及促進を図る点で意義深く、現地通信事業者との連携により、ゲーム分野における同社の基盤強化が期待されます。日本の活発なゲーム文化を考慮すれば、これは極めて重要な戦略的展開です。

2025年8月、テンセント・ホールディングス株式会社(中国)は、日本のユーザー向けに特化したモバイルゲームを共同開発する目的で、現地ゲームスタジオへの投資を拡大しました。この戦略的投資は、文化的ニュアンスが消費者エンゲージメントに重要な役割を果たす市場において、テンセントが現地の嗜好を理解し対応する姿勢を強調するものであり、競争優位性の強化につながり得ます。現地パートナーシップの育成により、テンセントは日本のモバイルゲーミング分野における成長軌道を加速させる見込みです。

2025年11月現在、モバイルアプリケーション市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業はサービス提供と業務効率の向上における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想されます。この移行は、企業が消費者と関わる方法を再定義する可能性があり、急速に変化する市場において独自の価値提案を提供することの重要性が強調されます。

産業動向

日本のモバイルアプリケーション市場における最近の動向は活発であり、特にヤフージャパンや楽天といった企業がデジタルサービスを拡大しています。2023年9月には、グリーがLINEとの戦略的提携を発表し、インタラクティブなエンターテインメントに対する消費者需要の高まりに応える形で、ゲームアプリケーションの強化を図りました。KLabは新作モバイルゲームタイトルをリリースし、瞬く間に人気を博しました。これは日本におけるモバイルゲーム市場の成長傾向を反映するものです。

M&Aの動向では、スクウェア・エニックスが2023年8月に小規模なアプリ開発会社を買収し、モバイルゲームポートフォリオとイノベーション能力の強化を図りました。日本のモバイルアプリケーション市場全体の評価額は成長を続けており、特にゲーミングやソーシャルメディアなどの分野において企業の収益に影響を与えています。

さらに、モバイル決済ソリューションの人気が急上昇しており、NAVERは拡大する電子商取引トラフィックを獲得するため、安全な決済技術への投資を進めています。モバイル体験の高度化に対する需要は過去数年間で著しく成長しており、バンダイナムコがアプリケーションに拡張現実(AR)機能を統合する取り組みからも明らかです。こうした動向は、日本のモバイルアプリケーション市場における激しい競争環境を浮き彫りにしており、既存企業と新興企業双方にとって課題と機会を同時に示しています。

今後の展望

日本のモバイルアプリケーション市場における今後の展望

日本のモバイルアプリケーション市場は、技術進歩、スマートフォン普及率の向上、消費者の嗜好の変化を背景に、2024年から2035年にかけて年平均成長率(CAGR)10.04%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用したパーソナライズドアプリ体験の開発

- アプリ向けサブスクリプション型収益モデルの拡大

- モバイルアプリケーションへの拡張現実(AR)機能の統合

2035年までに、モバイルアプリケーション市場は著しい成長と革新を反映し、堅調な市場となることが予想されます。

市場セグメンテーション

日本モバイルアプリケーション市場 エンドユーザー別展望

- 個人

- 中小企業

- 大企業

日本モバイルアプリケーション市場 アプリケーション別展望

- ゲーミング

- ビジネス

- Eコマース

- ソーシャルメディア

- 健康・フィットネス

日本モバイルアプリケーション市場 デプロイメントタイプ別展望

- ネイティブアプリ

- ウェブアプリ

- ハイブリッドアプリ

日本モバイルアプリケーション市場 オペレーティングシステム別展望

- Android

- iOS

- Windows

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(10億米ドル)

4.1.1 ゲーミング

4.1.2 ビジネス

4.1.3 Eコマース

4.1.4 ソーシャルメディア

4.1.5 健康・フィットネス

4.2 情報通信技術、OS別(10億米ドル)

4.2.1 Android

4.2.2 iOS

4.2.3 Windows

4.2.4 その他

4.3 情報通信技術、導入形態種類別(10億米ドル)

4.3.1 ネイティブアプリ

4.3.2 ウェブアプリ

4.3.3 ハイブリッドアプリ

4.4 情報技術、エンドユース別(10億米ドル)

4.4.1 個人

4.4.2 中小企業

4.4.3 大企業

セクションV:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業概要

5.2.1 Apple Inc(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Google LLC(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Facebook Inc(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Tencent Holdings Ltd(中国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Alibaba Group Holding Ltd(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 サムスン電子株式会社(韓国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マイクロソフト社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ByteDance Ltd(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Snap Inc(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

図表一覧

6.1 市場概要

6.2 日本市場:アプリケーション種類別分析

6.3 日本市場:オペレーティングシステム種類別分析

6.4 日本市場:導入形態種類別分析

6.5 日本市場:エンドユース種類別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(10億米ドル)

6.14 情報通信技術(ICT)、オペレーティングシステム別、2024年(%シェア)

6.15 情報通信技術(ICT)、オペレーティングシステム別、2024年から2035年(10億米ドル)

6.16 情報通信技術(ICT)、導入形態種類別、2024年(シェア%)

6.17 情報通信技術(ICT)、導入種類別、2024年から2035年(10億米ドル)

6.18 情報通信技術(ICT)、最終用途別、2024年(シェア%)

6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーキング

表一覧

7.1 前提条件一覧

7.1.1

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(10億米ドル)

7.2.2 オペレーティングシステム別、2025-2035年(10億米ドル)

7.2.3 導入形態の種類別、2025-2035年(10億米ドル)

7.2.4 エンドユース別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.3.1

7.4 買収/提携