❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

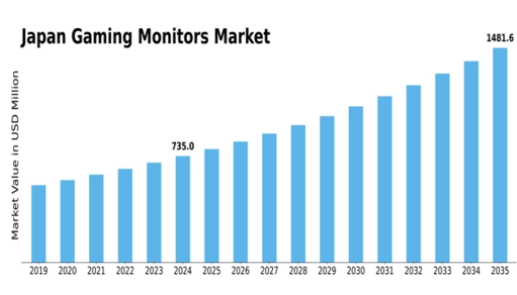

MRFRの分析によりますと、日本のゲーミングモニター市場規模は2024年に6億9438万米ドルと推定されております。日本のゲーミングモニター市場は、2025年の7億4,160万米ドルから2035年までに14億3,214万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)6.8%を示すと予測されています。

主要な市場動向とハイライト

日本のゲーミングモニター市場は、先進的なディスプレイ技術と消費者の嗜好に向けたダイナミックな変化を経験しております。

- 高リフレッシュレートモニターはゲーマーの間で支持を集めており、性能向上への移行を示しております。

- 曲面ディスプレイは没入感のあるゲーム体験を求める消費者層に訴求し、ますます人気が高まっております。

- 美的デザインは現在メーカーの焦点となっており、ゲーミング環境における視覚的魅力の重要性が増していることを反映しております。

- ディスプレイ技術の進歩とeスポーツの人気の高まりが市場成長を牽引しております。

日本ゲーミングモニター市場

年平均成長率(CAGR)

6.8%

市場規模と予測

2024年市場規模694.38百万米ドル2035年市場規模1432.14百万米ドル

主要メーカー

ASUS(台湾)、Acer(台湾)、Dell(米国)、Samsung(韓国)、LG(韓国)、BenQ(台湾)、MSI(台湾)、ViewSonic(米国)、Razer(米国)

日本ゲーミングモニター市場の動向

日本のゲーミングモニター市場は現在、競技ゲームの人気拡大とeスポーツの台頭により、ダイナミックな進化を遂げております。より多くの方々が真剣な趣味や職業としてゲームに取り組むにつれ、高性能モニターへの需要が急増しております。この傾向は、視覚体験を向上させゲーマーに競争優位性をもたらすディスプレイ技術の進歩によってさらに後押しされております。メーカー各社は、より高いリフレッシュレート、改善された応答速度、強化された色精度を備えたモニターを導入することで、こうした需要に対応しております。さらに、没入感のあるゲーム体験への関心の高まりから、大型画面や曲面ディスプレイの需要も増加しています。ゲーマーは優れた性能だけでなく、美的魅力も兼ね備えたモニターを求める傾向が強まっており、この消費者の嗜好の変化が、競争の激しい市場において各ブランドに製品の革新と差別化を促しています。その結果、技術進歩と進化する消費者ニーズに支えられ、ゲーミングモニター市場は今後も成長を続ける見込みです。

高リフレッシュレートモニターの台頭

滑らかな映像表現によりゲーム体験を向上させる高リフレッシュレート搭載モニターへの顕著な傾向が見られます。ゲーマーは高速展開のゲームで競争優位性を得るため、こうした仕様をますます重視しています。

曲面ディスプレイの需要

没入感のある視聴体験により、曲面モニターはゲーマーの間で支持を集めています。このデザインは視野角を広げ、ゲームプレイをより没入感ある楽しいものにします。

美的デザインの重視

ゲーミングモニターの美的魅力がますます重要視されています。消費者は性能だけでなく、ゲーミング環境を彩る製品を求めており、スタイリッシュでカスタマイズ可能なデザインの需要が高まっています。

日本のゲーミングモニター市場を牽引する要因

eスポーツ人気の高まり

日本におけるeスポーツの台頭は、ゲーミングモニター市場に大きな影響を与えています。トーナメントやプロゲーミングリーグの増加に伴い、競技向けゲーミングをサポートする高性能モニターの需要が拡大しています。2025年時点で、日本のeスポーツ市場規模は2億ドルを超えると予測されており、これが専門的なゲーミングモニターの販売を牽引する見込みです。ゲーマーは、高リフレッシュレートや低応答時間を備えたモニターなど、競争優位性をもたらす機器への投資を増加させています。この傾向は、急成長するeスポーツシーンに参加するため、より多くのプレイヤーがゲーミング環境の強化を求めるにつれ、ゲーミングモニター市場が拡大し続けることを示唆しています。

家庭用ゲーミング環境への関心の高まり

専用家庭用ゲーミング環境を構築する傾向が日本で勢いを増しており、ゲーミングモニター市場に好影響を与えています。自宅でゲームを楽しむ個人が増えるにつれ、こうした環境を補完する高品質モニターへの需要が高まっています。この傾向はゲーミングモニター販売の着実な増加に反映されており、今後数年間で約10%の成長率が予測されています。ゲーマーは、体験全体の向上を図るため、より大きな画面や高度な機能を備えた製品への投資を進めています。消費者が家庭用ゲーム環境を優先し、性能と美的魅力を兼ね備えたモニターを求める傾向が続く中、ゲーミングモニター市場は今後も成長が見込まれます。

消費者の可処分所得の増加

日本のゲーミングモニター市場は、消費者の可処分所得増加の恩恵を受けています。経済状況が改善するにつれ、モニターを含む高品質なゲーミング機器への投資を厭わない個人が増加しています。この傾向は、娯楽の主要形態としてゲームを優先する若年層において特に顕著です。可処分所得水準の上昇に伴い、ゲーミング体験を向上させる製品を求める消費者により、プレミアムゲーミングモニター市場は拡大が見込まれます。ゲーミングモニター市場では、ゲーミングコミュニティの進化する嗜好に応えるため、高度な機能と優れた性能を備えた高価格帯モデルへの移行が進む見込みです。

4Kおよびウルトラワイドモニターへの移行

日本国内のゲーミングモニター市場では、4Kおよびウルトラワイドモニターへの顕著な移行が確認されています。ゲーミング技術の進化に伴い、プレイヤーはより没入感のある体験を求めて、高解像度と広画面比率を重視する傾向にあります。4Kモニターの需要は年間約15%の成長が見込まれており、ゲーマーの視覚的忠実度向上への要望を反映しています。より広い視野角を提供するウルトラワイドモニターも、競争上の優位性を評価するゲーマーの間で支持を集めています。この傾向は、ゲーミングモニター市場が高度な表示オプションを求める消費者の嗜好に適応していることを示しており、カジュアルゲーマーからプロゲーマーまで、その人気が高まりつつあります。

ディスプレイ技術の進歩

日本のゲーミングモニター市場は、ディスプレイ技術の急速な進歩により急成長を遂げています。OLEDやMini-LEDパネルなどの革新技術が画質を向上させ、ゲーマーに優れた色精度とコントラスト比を提供しています。2025年までに、これらの技術的改善を原動力として、市場は約8.5%のCAGRで成長すると予測されています。さらに、HDR(ハイダイナミックレンジ)や可変リフレッシュレートといった機能の導入は、没入感のあるゲーム体験を求める消費者にとって魅力的です。この傾向は、競技向けゲームにおいて必須となりつつある高性能ディスプレイへの移行を示しています。したがって、ゲーミングモニター市場は、高品質なビジュアルと性能に対するゲーマーの需要の高まりに応えるこれらの技術的向上から恩恵を受ける可能性が高いと言えます。

市場セグメントの洞察

ゲーミングモニター市場 パネルタイプ別洞察

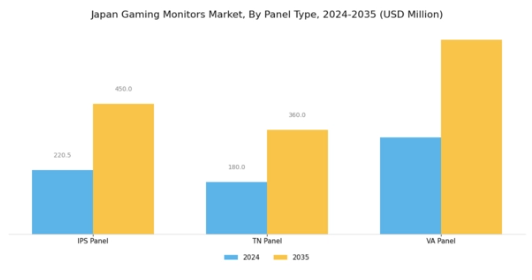

日本のゲーミングモニター市場は、多様なパネルタイプが特徴であり、それぞれが特定のゲーマーのニーズや嗜好を満たしています。パネルタイプ別のセグメンテーションには、IPS(インプレーンスイッチング)、TN(ツイステッドネマティック)、VA(垂直配向)パネルが含まれ、いずれも市場全体の動向に大きく寄与しています。IPSパネルは優れた色再現性と広い視野角で知られ、没入感のあるゲーミング体験に好まれています。鮮やかなビジュアルを提供する能力は、ゲームの美的詳細やリアリズムをますます重視する日本の進化するゲーミング文化とよく合致しています。

一方、TNパネルは高速な応答速度で支持されており、モーションブラーを最小限に抑え、高速なリフレッシュレートを必要とする競技志向のゲーマーにとって理想的な選択肢です。このような性能特性は、日本の競争の激しいゲーミングリーグやトーナメントにおいて特に魅力的です。VAパネルは独自の利点として、より深い黒と高いコントラスト比を提供し、暗所シーンにおけるゲーム映像全体の質を高めます。技術革新とゲーム熱意の中心地である日本では、これらのパネルタイプが多様なゲームスタイルに対応するだけでなく、その独自特性を通じてプレイヤーの没入感を促進しています。

このセグメンテーションにより、ゲーマーは自身のプレイスタイルに最適なモニターを選択でき、日本ゲーミングモニター市場の成長を後押ししています。ディスプレイ技術の急速な進歩は、これらのパネルタイプに影響を与え続け、改良や新製品提供の機会をもたらしています。したがって、拡大する日本市場で利益を得ることを目指す関係者にとって、これらのセグメントの微妙な違いを理解することは不可欠です。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

ゲーミングモニター市場における画面サイズに関する洞察

日本のゲーミングモニター市場において、画面サイズセグメントは多様な消費者のニーズや嗜好に対応する上で極めて重要な役割を果たしています。ゲーミングコミュニティの進化に伴い、モニターサイズはユーザー体験の向上と性能の最適化に適応してまいりました。27インチ未満のモニターカテゴリーは、主にカジュアルゲーマーや限られたスペースをお持ちの方々に適しており、通常のゲームプレイに必要な機能を十分に提供しつつ、部屋のレイアウトを圧迫することはありません。一方、27~32インチのモニターは、没入感のある体験と鮮明な映像を求める本格的なゲーマーの間で人気が高まっており、性能とサイズのバランスが取れております。

さらに、32インチ超のセグメントは競技向けゲームやストリーミングにおいて重要であり、視覚的没入感とシステム性能を高める広大な表示領域を提供します。ゲーマーが詳細なグラフィックやマルチタスク機能をますます求めるにつれ、大型画面への嗜好が高まっている傾向が見られます。この需要はゲーミング技術の進歩に牽引されており、メーカーはより高いリフレッシュレートと強化された解像度に注力しています。総じて、画面サイズカテゴリーは日本のゲーミングモニター市場のダイナミックな性質を反映し、全国のゲーマーの多様なニーズに応える豊富な選択肢を浮き彫りにしています。

ゲーミングモニター市場の販路に関する洞察

日本のゲーミングモニター市場における販路セグメントは著しく進化しており、オンラインストアとオフラインストアの両方が市場動向形成において重要な役割を果たしています。オンラインストアは、デジタルショッピングへの嗜好の高まり、利便性、豊富な商品ラインナップに後押しされ、大きな牽引力を獲得しています。日本の多くの消費者は、オンラインでの価格比較やレビュー閲覧の容易さを評価しており、これがeコマースチャネルを通じた販売をさらに後押ししています。一方、実店舗は、購入前にモニターを試したいゲーマーに実機体験を提供する点で、依然として重要な位置を占めています。

こうした実店舗は、顧客サービスと製品との直接的な関わりが重視される日本において特に評価される、触覚的なショッピング体験を生み出しています。カジュアルゲーマーからプロのeスポーツ選手まで、多様な消費者層が存在する日本市場では、両チャネルにおいて強い需要が生じております。

ゲーミングが主流の娯楽形態として普及し、ゲーミング技術が進歩するにつれ、これらの販売チャネル間の競争が激化。日本ゲーミングモニター市場における技術革新と価格戦略の改善が促進されております。全体として、多様な顧客嗜好に対応し市場成長を促進するには、オンラインストアとオフラインストアの両方におけるバランスの取れた存在感が極めて重要であることが示されております。

ゲーミングモニター市場 エンドユーザー分析

日本のゲーミングモニター市場は、主に商業用と消費者用のカテゴリーからなるエンドユーザーセグメンテーションによって大きく影響を受けています。商業セグメントは、ゲーミングカフェやeスポーツアリーナなど、ユーザー体験の向上とゲーマーの集客を目的とした高性能モニターを求める企業からの高い需要が特徴です。一方、消費者セグメントは、ゲームパフォーマンス向上のための先進的なディスプレイ技術を求める個人ゲーマーによって牽引されており、リフレッシュレートや解像度といった高品質機能に焦点を当てたメーカー間の競争激化につながっています。

モバイルゲーミングやオンラインストリーミングプラットフォームの台頭も、消費者が多機能なゲーミング環境を求める傾向にあることから、本市場の嗜好形成において重要な役割を果たしています。両セグメントとも、性能だけでなく美観や没入感を重視する日本のゲーミング愛好家層が急速に進化する環境に適応していることがトレンドとして示されています。日本の堅調なゲーミング文化と技術進歩に支えられた洗練されたゲーミング環境への需要の高まりに対応する両セグメントにおいて、成長機会は引き続き堅調です。

主要プレイヤーと競争環境

日本のゲーミングモニター市場は、急速な技術進歩と変化する消費者嗜好を特徴とするダイナミックな競争環境を示しています。ASUS(台湾)、Samsung(韓国)、Dell(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ASUS(台湾)は特に高リフレッシュレートディスプレイにおける革新に注力し、競技志向のゲーマーにアピールしています。サムスン(韓国)は、QLEDおよびOLEDパネルにおける専門知識を活用し、優れた視覚体験を提供することで、ディスプレイ技術におけるリーダーシップを強調しています。一方、デル(米国)は、より手頃な価格帯の製品ラインアップを拡充し、幅広い層にアピールすることに注力しています。これらの戦略が相まって、技術力と消費者中心の製品提供によってますます特徴づけられる競争環境が形成されています。

事業戦略においては、リードタイム短縮とサプライチェーン効率化を目的に、製造の現地化が進んでおります。このアプローチは、複数のプレイヤーが市場シェアを争う中程度の分散市場において特に有効です。主要プレイヤーの総合的な影響力は、イノベーションと業務効率が最優先される環境を形成し、市場ニーズや消費者動向への迅速な対応を可能にしております。

2025年10月、ASUS(台湾)は最新のゲーミングモニターシリーズを発表しました。このシリーズは高度なアダプティブシンク技術を搭載し、画面のティアリングを低減しゲームプレイの滑らかさを向上させることを目的としています。この戦略的動きは、高性能を求めるゲーマーのニーズに応えるASUSの姿勢を強調し、同社を市場のプレミアムセグメントにおけるリーダーとして位置づけるものです。本シリーズの投入は、特に最先端技術を追求する愛好家層において、ASUSの競争優位性を強化するものと見込まれます。

2025年9月、Samsung(韓国)は持続可能な素材を採用した新エコゲーミングモニターラインを発表しました。この取り組みは世界的なサステナビリティ潮流に沿うだけでなく、環境意識の高い消費者層への訴求力も備えています。製品群に持続可能性を組み込むことで、サムスン(韓国)はブランド評価を高め、性能と並んでエコフレンドリー性を重視する市場セグメントの獲得が見込まれます。

2025年8月、デル(米国)は主要なゲーミングソフトウェア開発企業と戦略的提携を結び、特定のゲームタイトル向けに最適化されたモニターシリーズを開発しました。この協業は、性能と視覚的忠実度を向上させる特化機能を提供することで、ゲーミング体験の向上を目指しています。このような提携は、ハードウェアとソフトウェアが連携して優れたユーザー体験を提供する、ゲーミングエコシステムにおける統合ソリューションへの傾向を示しています。

2025年11月現在、ゲーミングモニター市場の競争動向は、デジタル化、サステナビリティ、人工知能の統合によってますます影響を受けています。企業は製品提供と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化要因が従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する可能性が高いです。この変化は、これらの側面を優先する企業が、競争が激化する環境においてより有利な立場に立てることを示唆しています。

業界動向

日本のゲーミングモニター市場における最近の動向では、著しい進歩と競争環境の変化が見られます。レノボやASUSなどの企業は、ゲーミング体験の向上を目的とした高リフレッシュレートモニターを発売しています。さらに、没入型ゲーミング環境への需要が高まる中、ソニーやLGエレクトロニクスなどのブランドではOLEDモニターの人気が上昇しており、優れた映像技術への傾向が反映されています。

合併・買収(M&A)の面では、レノボが2023年3月に小規模な技術企業を買収しゲーミングハードウェア能力を強化したほか、エイサーは2023年6月に現地ソフトウェア開発企業との戦略的提携を発表し、自社製品のゲーミングプラットフォームとの互換性向上を図っています。

2023年8月の政府報告書データによると、日本のゲーマー人口は3,500万人を超えると推定されており、この増加が市場成長の牽引役となる見込みです。この成長は製品ラインナップに影響を与えるだけでなく、ベンキューやMSIといった企業が進化する消費者嗜好に対応すべく製品ラインを拡充し続ける中、業界内の投資とイノベーションを促進しています。ゲーミング技術の進化に伴い、各ブランドは高解像度と高速応答性を追求し、成長市場におけるゲーマーの期待に応えることに注力しています。

今後の展望

日本のゲーミングモニター市場における今後の展望

日本のゲーミングモニター市場は、技術進歩とゲーミング人気の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)6.8%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 競技志向のゲーマー向け高リフレッシュレートモニターの開発。

- サステナビリティを重視する消費者層を惹きつけるエコフレンドリーなゲーミングモニターの導入。

- より広範な顧客層へのリーチ拡大を目的とした、Eコマースパートナーシップを通じた流通チャネルの拡充。

2035年までに、ゲーミングモニター市場は著しい成長と革新を達成すると見込まれます。

市場セグメンテーション

日本ゲーミングモニター市場 エンドユーザー別展望

- 商業

- 消費者

日本ゲーミングモニター市場 パネルタイプ別展望

- IPSパネル

- TNパネル

- VAパネル

日本ゲーミングモニター市場 画面サイズ別展望

- 27インチ未満

- 27~32インチ

- 32インチ以上

日本ゲーミングモニター市場 販売チャネル別展望

- オンラインストア

- オフラインストア

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの五力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 第IV部:定量分析

- 4.1 半導体・電子機器、パネルタイプ別(百万米ドル)

- 4.1.1 IPSパネル

- 4.1.2 TNパネル

- 4.1.3 VAパネル

- 4.2 半導体・電子機器、画面サイズ別(百万米ドル)

- 4.2.1 27インチ未満

- 4.2.2 27~32インチ

- 4.2.3 32インチ超

- 4.3 半導体・電子機器、販売チャネル別(百万米ドル)

- 4.3.1 オンラインストア

- 4.3.2 オフライン店舗

- 4.4 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.4.1 商業

- 4.4.2 消費者

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数に基づく主要企業

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業概要

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Acer(台湾)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Dell(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サムスン(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 LG(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BenQ(台湾)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 MSI(台湾)

- 5.2.7.1 財務概要

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Razer(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるパネルタイプ別分析

- 6.3 日本市場における画面サイズ別分析

- 6.4 日本市場における販売チャネル別分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 半導体・電子機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 半導体・電子機器のDRO分析

- 6.9 推進要因の影響分析:半導体・電子機器

- 6.11 供給/バリューチェーン:半導体・電子機器6.12 半導体・電子機器、パネルタイプ別、2024年(%シェア)6.13 半導体・電子機器、パネルタイプ別、2024年(%シェア)

- 6.12 半導体・電子機器、パネルタイプ別、2024年(%シェア)

- 6.14 半導体・電子機器、画面サイズ別、2024年(シェア%)

- 6.16 半導体・電子機器、販売チャネル別、2024年(%シェア)

- 6.17 半導体・電子機器、販売チャネル別、2024年から2035年(百万米ドル)

- 6.18 半導体・電子機器、エンドユーザー別、2024年(シェア%)

- 6.20 主要競合他社のベンチマーキング

5.1.3 市場シェア分析

5.2.1 ASUS(台湾)

6.10 抑制要因の影響分析:半導体・電子機器

6.13 半導体・電子機器、パネルタイプ別、2024年~2035年(百万米ドル)

6.15 半導体・電子機器、画面サイズ別、2024年から2035年(百万米ドル)

6.19 半導体・電子機器、エンドユーザー別、2024年から2035年(百万米ドル)

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ViewSonic(米国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動

❖本調査資料に関するお問い合わせはこちら❖