❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

Verified Market Researchの調査によると、以下の推進要因とトレンドが日本の医薬品ろ過市場を形成しています。

規制順守の強化 – 日本のPMDA(医薬品医療機器総合機構)による適正製造規範(GMP)基準の施行により、製薬企業は品質保証要件を満たし、生産停止を回避するため、高度なろ過システムへの投資を推進しています。

バイオ医薬品製造の拡大 – 日本におけるモノクローナル抗体、ワクチン、細胞療法の生産拡大に伴い、タンパク質精製、ウイルス除去、無菌処理用途向けの高度なろ過技術が必要とされています。

日本医薬品ろ過市場レポートの概要

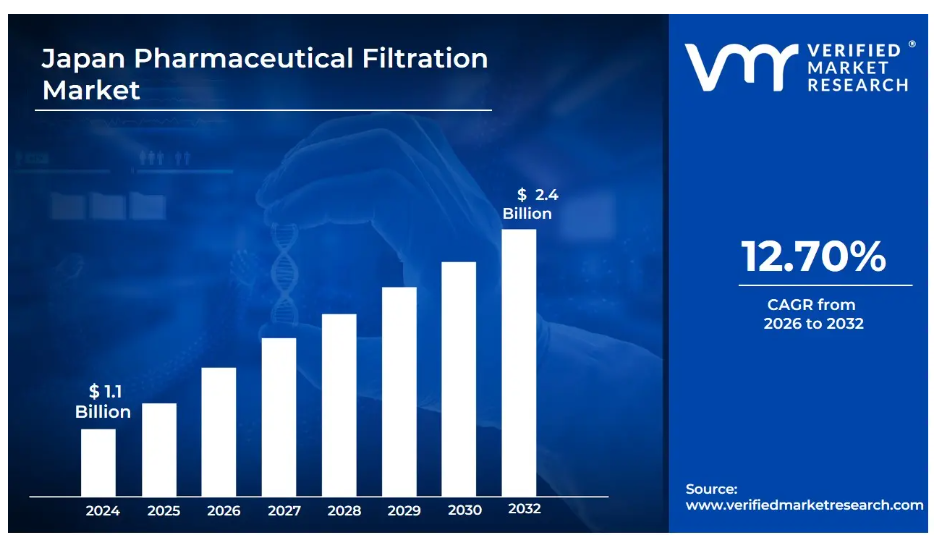

- 2024年の市場規模: 11億米ドル

- 2032年の市場規模: 24億米ドル

- CAGR(2024年~2032年): 12.70%

- 主要セグメント:

- 種類:厳格な規制遵守要件により、無菌ろ過が主流

- 製品:バイオ医薬品用途に牽引され、膜フィルターが市場シェアをリード

- 技術:最終製品処理において、精密ろ過が最大のセグメントを占める

- 用途:最終製品処理が最高の収益シェアを占める

- 規模:製造規模のオペレーションが市場価値の大部分を占める

- 主要成長要因:医薬品製品の純度と安全性を確保する厳格な規制枠組みの導入。

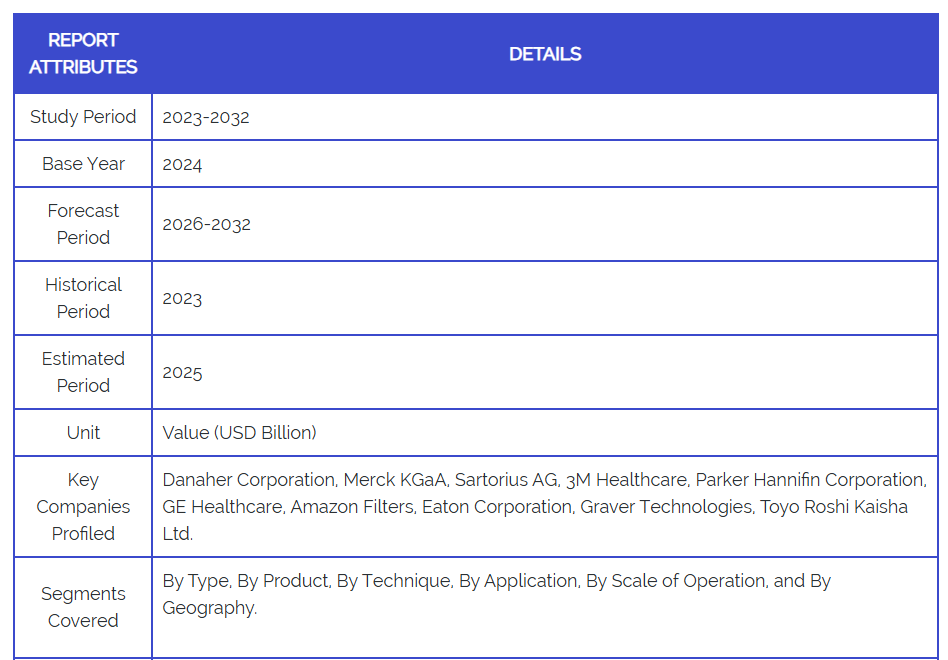

- 主要企業:Danaher Corporation, Merck KGaA, Sartorius AG, 3M Healthcare, Parker Hannifin Corporation, GE Healthcare, Amazon Filters, Eaton Corporation, Graver Technologies, Toyo Roshi Kaisha Ltd.

日本医薬品ろ過市場の推進要因と動向

- シングルユース技術の導入 – 日本の製薬メーカーは、柔軟な製造環境において交差汚染リスクの低減、洗浄バリデーションの排除、運用コストの最小化を図るため、使い捨てろ過システムの採用を増加させております。

- 高齢化に伴う医療需要 – 日本の急速な高齢化は医薬品消費量の増加を促し、薬剤の安全性と有効性を確保するため、より高い生産量とより厳格なろ過プロセスが必要となっております。

- プロセス自動化の統合 – 日本の製薬施設におけるインダストリー4.0の導入は、リアルタイム監視機能、予知保全、自動化された品質管理機能を備えたスマートろ過システムの普及を促進しています。

日本の製薬ろ過産業における制約と課題

- 高い資本投資要件 – 先進的なろ過システムには、設備、設置、バリデーションに多額の初期費用が必要であり、中小規模の製薬メーカーにとって財務的な障壁となっています。

- 技術不足 – 現代的なろ過技術を習得した専門技術者の確保が困難なため、操業上のボトルネックが生じ、外部専門知識への依存度が高まっています。

- 複雑なバリデーションプロセス – 新規ろ過技術に対する規制当局のバリデーション手続きが長期化するため、導入が遅延し、医薬品の市場投入までの期間が延びています。

- サプライチェーン依存度 – 輸入されたろ過部品や材料への依存度が高いため、日本の製造業者は世界的な供給混乱やコスト変動の影響を受けやすくなっています。

- レガシーシステムとの統合 – 既存の製薬施設では、レガシーな製造インフラに現代的なろ過技術を後付けする際に課題が生じ、高額な改修が必要となります。

日本医薬品ろ過市場 セグメント分析

種類別

- 無菌

- 非無菌

注射剤や生物学的製剤に対する厳格な規制要件により、無菌ろ過が日本市場を支配しています。このセグメントは、非経口薬やワクチンの生産増加の恩恵を受けており、製造業者はPMDAのコンプライアンス基準を満たすため無菌処理を優先しています。非無菌ろ過は主に初期段階の処理や原薬製造に用いられますが、規模は小さいものの安定した市場シェアを占めています。

製品別

- カートリッジおよびカプセル

- ろ過用付属品

- プレフィルターおよび深層ろ過材

- ガラス繊維フィルター

- PTFE繊維フィルター

- フィルターホルダー

- 膜フィルター(MCE、コーティングセルロースアセテート、PTFE、ナイロン、PVDF)

- シングルユースシステム

膜フィルターは、特に重要な無菌用途向けのPTFEおよびPVDFタイプを中心に、日本市場で採用が進んでおります。製造メーカーが汚染のない加工と運用上の柔軟性を求める中、シングルユースシステムは急速な成長を見せております。カートリッジおよびカプセルは大量生産向けの需要が堅調に推移する一方、MCEやナイロンなどの特殊膜材料はバイオ医薬品加工における特定の用途要件に対応しております。

処置別

- クロスフローろ過

- ナノろ過

- マイクロろ過

- 限外ろ過

マイクロろ過は、日本の医薬品製造における最終製品の滅菌およびバイオバーデン低減において最大の市場シェアを占めております。限外ろ過は、バイオ医薬品製造におけるタンパク質濃縮および緩衝液交換用途で普及が進んでおります。クロスフローろ過は連続製造プロセスにおける高付加価値用途に活用され、ナノろ過はバイオ医薬品製造における特定のウイルス除去要件に対応しております。

用途別

- 最終製品処理

- ウイルス除去

- タンパク質精製

- 医薬品原薬ろ過

- 無菌ろ過

- ワクチンおよび抗体処理

- 製剤および充填ソリューション

- 水処理

- 原料ろ過

- 培地バッファー

- 前ろ過

- バイオバーデン試験

- 細胞分離

- 空気浄化

最終製品処理は、日本が無菌注射剤医薬品と規制順守に重点を置いていることから、最も収益性の高いセグメントとなっています。バイオ医薬品生産の拡大に伴い、ウイルス除去およびタンパク質精製用途が急速に成長しております。医薬品グレードの水システムに対する安定的な需要を維持する水処理分野では、COVID-19パンデミック後の製造投資を背景に、ワクチンおよび抗体処理分野の重要性が増しております。

操業規模別

- パイロットスケール

- 研究開発スケール

- 製造スケール

日本の確立された医薬品生産インフラと輸出志向型産業により、製造スケール操業が市場価値の大部分を占めております。研究開発規模のろ過は、国内の強力な研究機関と医薬品イノベーションのパイプラインを支えています。パイロットスケール用途は、特に新興バイオ医薬品企業や受託製造機関(CMO)における技術移転やプロセス開発活動を支援します。

日本の医薬品ろ過産業の地域別分析

日本の医薬品ろ過市場は、確立された製造インフラを有する主要産業地域に集中しています。東京・横浜都市圏は、製薬企業の本社、研究施設、規制機関が高度に集積しているため、需要をリードしています。大阪・関西地域は、バイオテクノロジークラスターと国際製薬企業の製造施設に牽引され、強い成長を見せています。九州地域は、製薬投資に対する政府の優遇措置とアジアのサプライチェーンへの近接性から、成長市場として台頭しています。地方地域では需要は限定的ですが、特定の受託製造業務や専門的な原薬(API)生産施設から恩恵を受けています。

日本医薬品ろ過市場レポートにおける主要企業

- ダナハー・コーポレーション – 製薬製造向けの統合ろ過ソリューションと分析機器を提供するグローバルリーダーであり、日本市場での存在感が強い。

- メルクKGaA – ドイツの多国籍企業。膜フィルター、シングルユースシステム、バイオ医薬品用途向けプロセスソリューションを含む包括的な濾過ポートフォリオを提供。

- ザートリウスAG – バイオプロセス濾過技術、シングルユースシステム、実験室用濾過製品の専門プロバイダー。日本の医薬品市場で大きなシェアを有します。

- 3Mヘルスケア – 多角的な技術企業。医薬品・医療機器製造向けに濾過媒体、カートリッジ、精製システムを供給。

- パーカー・ハニフィン社 – 製薬プロセス、無菌アプリケーション、重要流体処理向けカスタムシステムを提供するエンジニアリングろ過ソリューション企業。

- GEヘルスケア – バイオ医薬品製造・研究用途向けろ過システム、消耗品、プロセス機器を提供する医療技術企業。

- アマゾン・フィルターズ – カスタム製薬ろ過ソリューション、無菌処理装置、バリデーションサービスを提供する英国拠点のろ過専門企業。

- イートン・コーポレーション – 医薬品製造用途向けに医薬品グレードフィルター、ハウジングシステム、プロセスソリューションを供給する産業用ろ過プロバイダーです。

- グレイバー・テクノロジーズ – 日本のメーカー向けに、医薬品用水処理、無菌処理、高純度アプリケーションに特化したろ過専門企業です。

- 東洋ろ紙株式会社 – 膜技術、ろ紙、医薬品グレードろ過製品における国内の専門知識を提供する日本のろ過企業です。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの五力分析

4. 日本医薬品ろ過市場(種類別)

• 滅菌

• 非滅菌

5. 日本医薬品ろ過市場、製品別

• カートリッジおよびカプセル

• ろ過付属品

• プレフィルターおよび深層ろ過材

• 膜フィルター

• シングルユースシステム

6. 日本医薬品ろ過市場、処置別

• クロスフローろ過

• ナノろ過

• マイクロろ過

• 限外ろ過

7. 日本医薬品ろ過市場、用途別

• 最終製品処理

• ウイルス除去

• タンパク質精製

• 有効成分ろ過

• 無菌ろ過

• ワクチンおよび抗体処理

• 製剤および充填ソリューション

• 水処理

• 原材料ろ過

• 培地バッファー

• プレろ過

• バイオバーデン試験

• 細胞分離

• 空気浄化

8. 日本製薬用ろ過市場、運用規模別

• パイロットスケール

• 研究開発スケール

• 製造スケール

9. 地域別分析

• 日本

10. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

11. 競争環境

• 主要企業

• 市場シェア分析

12. 企業プロファイル

• Danaher Corporation

• Merck KGaA

• Sartorius AG

• 3M Healthcare

• Parker Hannifin Corporation

• GE Healthcare

• Amazon Filters

• Eaton Corporation

• Graver Technologies

• Toyo Roshi Kaisha Ltd.

13. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

14. 付録

• 略語一覧

• 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖